患者参与中的人工智能市场规模、份额和行业分析,按组件(软件和服务)、按部署(基于云、本地和混合)、按技术(自然语言处理 (NLP)、机器学习和深度学习等)、按治疗领域(健康与保健、慢性病管理 {CVD、糖尿病、骨科等}、行为和心理健康等)、按应用(智能预约管理、患者财务参与、沟通和消息传递等),按最终用户和区域预测,2026-2034 年

人工智能在患者参与市场规模和未来展望

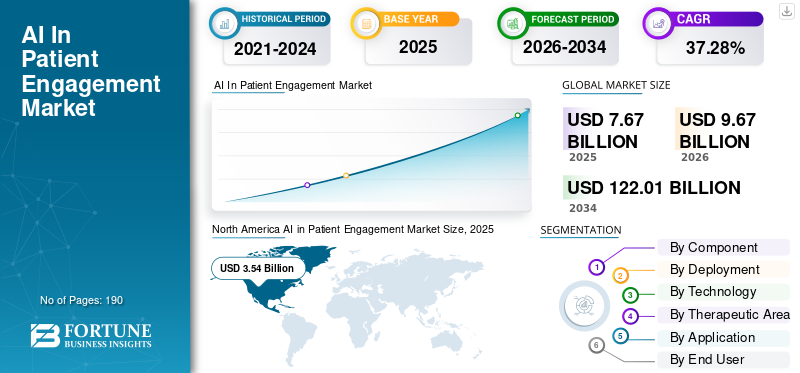

2025年,全球人工智能患者参与市场规模为76.7亿美元。预计该市场将从2026年的96.7亿美元增长到2034年的1220.1亿美元,预测期内复合年增长率为37.28%。北美在患者参与市场的人工智能领域占据主导地位,2025 年市场份额为 46.15%。

由于慢性病患病率上升以及对持续监测和个性化工具的需求不断增加,预计未来几年全球患者参与市场中的人工智能将显着增长。它广泛使用聊天机器人、预测分析和虚拟助理等工具,让患者在传统就诊之外积极参与医疗保健。这些系统会自动执行提醒和基本查询等任务,同时分析数据以提供个性化支持。激增远程医疗预计采用将推动全球人工智能的增长,促进患者参与。此外,针对患者参与的创新人工智能产品的推出促进了全球市场的增长。

- 例如,2025 年 2 月,Inspire 推出了 AI-Enabled Patient Insights,这是一款创新产品,旨在改变生命科学组织收集和利用患者见解的方式。该解决方案提供实时见解来支持研究、临床试验设计和市场策略。

Epic Systems Corporation、Salesforce, Inc.、Oracle 和 Microsoft Corporation 等行业领先企业正致力于扩大其产品范围并巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

患者参与市场趋势中的人工智能

人工智能虚拟助理的日益普及是一个关键的市场趋势

人工智能虚拟助手成为核心功能是全球市场的一个突出观察。越来越多地使用人工智能虚拟助手作为患者的第一接触点,减少了工作量并自动执行重复性任务。随着预约量的增加以及护理团队面临人员配备和时间限制,电话线路和收件箱变得超载,从而减慢了响应时间并增加了患者流失。这推动了对随时在线的助理的需求,这些助理可以回答常见问题并指导患者获得正确的服务。这些人工智能解决方案还可以帮助完成日常任务,例如安排或跟进,而无需等待工作人员。因此,买家越来越多地将虚拟助手视为患者参与平台的核心功能,从而大规模改善访问和患者体验。

为了强调这些优势,主要公司越来越多地推出创新产品来满足不断增长的需求。

- 例如,2024 年 11 月,Medsender 推出了 MAIRA,这是一款 24/7 多语言人工智能语音代理,旨在简化患者沟通并提高医疗保健实践的运营效率。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

加大对人工智能代理的投资,以转移重复呼叫,推动市场增长

全球市场的一个主要驱动因素是,随着预约需求的增加,而人员配备和能力仍然有限,患者就诊团队面临的压力越来越大。当呼叫量激增时,患者面临更长的等待时间、更多的放弃呼叫和更慢的调度,这直接降低了访问转化并降低了患者满意度。这就产生了对人工智能自助服务工具的明确需求,这些工具可以回答日常问题,自动执行与调度相关的请求,并解决常见问题,而无需依赖人工代理进行每次交互。因此,提供商越来越多地投资于人工智能代理,以转移重复呼叫,稳定服务水平,并随着流量的增长保持访问高效运行。这些优势促进了人工智能解决方案的轻松采用并支持市场增长。

- 例如,2025 年 3 月,Talkdesk 推出了医疗保健人工智能代理,强调了 Evara Health 通过自动化系统管理 45.0% 的呼叫量的客户成果,有助于减少处理时间并提高访问效率。

市场限制

与患者数据隐私和网络安全相关的风险阻碍增长潜力

全球人工智能患者参与市场增长的一个主要制约因素是与患者数据隐私和相关风险相关的风险。网络安全。这些工具管理敏感的患者身份、预约和计费数据,因此任何安全漏洞都可能迅速升级为高影响事件。当提供商担心患者健康信息暴露、勒索软件破坏或监管处罚时,他们会收紧审批流程并推迟面向患者的人工智能推出。由于买家要求更严格的安全审查、更紧密的集成和更多的供应商责任,这增加了实施成本并延长了销售周期。因此,在最近面临违规行为或受到严格合规审查的组织中,采用速度通常会放缓。

- 例如,据报道,2024 年 10 月,针对 UnitedHealth 旗下 Change Healthcare 的勒索软件攻击影响了超过 1 亿人,导致敏感医疗保健和计费数据遭受严重破坏和大规模暴露。这说明了为什么提供商对于扩展互联、数据丰富的参与平台变得更加谨慎。

市场机会

人工智能工作流程自动化的扩展提供利润丰厚的增长机会

全球人工智能在患者参与市场的一个主要增长机会是将人工智能工作流程自动化从大型医疗系统扩展到门诊实践,因为诊所面临着不断增加的预约量和有限的前台人员配置。接听电话和确认预约等日常任务正在增加市场的需求。延迟回答日程安排问题可能会导致患者流失并影响收入的产生。这些因素推动实践采用人工智能工具,这些工具可以 24/7 处理常见的患者请求,自动执行与调度相关的任务,并减少管理工作量,而无需雇用更多员工。因此,主要公司正在专门针对流动环境打包人工智能参与工作流程,旨在实现更快的部署、更快的实施和明确的投资回报率。

- 例如,2026 年 2 月,athenahealth 推出了代理患者沟通工具,为患者提供 24/7 全天候访问前台人工智能代理的权限,以提高参与度、简化日程安排并减少诊所的管理负担。

市场挑战

数字接入和连接差距较小对市场增长构成挑战

全球人工智能在患者参与市场中面临的一个主要挑战是有限的数字访问和连接差距,这限制了新兴地区的采用。许多面向患者的工具依赖于可靠的互联网访问,智能手机以及一致的连接性,可以大规模有效地工作。当大部分人处于离线状态或连接不稳定时,提供商无法依赖数字渠道进行预约管理、消息传递、教育或人工智能助理。因此,由于卫生系统犹豫投资此类人工智能参与平台,利用率仍然很低,采购速度放缓。因此,新兴地区的采用往往增长不平衡,人工智能的参与首先在城市和高收入地区扩大,而在其他地区则缓慢得多。

- 例如,2021 年,国际电信联盟报告称,欧洲的互联网使用率为 87.0%,美洲为 81.0%,而非洲仅为 33.0%,最不发达国家 (LDC) 为 27.0%,直接限制了数字参与解决方案的可寻址用户群。

细分分析

按组件

软件部门的创收潜力引领该部门

根据组件,市场分为软件和服务。

软件领域在全球人工智能患者参与市场中占据最大份额。该细分市场的主导地位是通过可自动化大容量患者护理的可扩展平台提供最大价值。当提供商寻求跨渠道一致的患者体验时,他们优先考虑能够标准化工作流程、与 EHR 集成并通过更新和分析不断提高性能的软件。转向基于订阅的平台,可以跨多个站点部署以支持细分市场增长。这些解决方案占据了很大的收入份额,鼓励主要参与者投资开发软件解决方案和战略收购,以使其产品多样化。

- 例如,2024 年 1 月,98point6 Technologies 收购了 Bright.md,以扩展其异步护理技术,重点关注支持接收、文档记录和更广泛的患者访问工作流程的机器学习 AI 驱动模块。

预计服务业务在预测期内将以 34.00% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

云部署的各种优势和创新特性推动了细分市场的增长

根据部署,市场分为基于云的、本地的和混合的。

2025年,基于云的部署占据最大的收入份额。患者参与需要 24/7 的协助、需求高峰期间的快速扩展以及跨多个设施和渠道的一致体验,所有这些都可以通过云部署来实现。这些因素归因于其市场主导地位。通过基于云的交付,组织可以更快地推出新的参与功能,更轻松地集成第三方工具,并支持远程配置,而无需繁重的现场基础设施。这减少了部署摩擦并加速价值实现。因此,买家越来越青睐基于云的模型,以实现更快的现代化和更轻松地扩展人工智能驱动的参与解决方案。

基于云的部署的优势也鼓励主要参与者寻求战略合作伙伴关系并加速采用。

- 例如,2024 年 2 月,RingCentral 宣布推出统一的患者护理通信解决方案,其中包含新的 EHR 集成和生成式人工智能,旨在简化整个医疗保健组织的患者参与工作流程。

混合动力市场预计在预测期内复合年增长率为 33.50%。

按技术

机器学习和深度学习领域领先越来越多地采用分析和自动化

根据技术,市场分为自然语言处理(NLP)、机器学习和深度学习等。

2025 年,由于分析和自动化的日益普及,机器学习和深度学习主导了全球市场。机器学习不仅可以实现简单的关键字响应,还可以实现更智能的自动化,包括意图检测、个性化、预测路由和参与结果的持续优化。这些人工智能工具可以处理复杂的患者查询,减少不必要的升级,并通过集成不断提高准确性。他们越来越依赖从现实世界交互模式中学习的 ML/DL 功能。因此,与基本的纯自动化方法相比,机器学习/深度学习主导的解决方案获得了更大的收入份额。此外,市场上的主要公司都专注于新产品的发布和研发以推进这些技术,强调了它们的高度重要性。

- 例如,2024 年 5 月,Sorcero 推出了一项生成式人工智能平台计划,重点是通过创建更易于理解的医疗信息来提高患者的可及性,反映了先进的人工智能如何商业化以大规模提高患者参与度。

研究期间,自然语言处理 (NLP) 领域预计将以 35.54% 的复合年增长率增长。

按治疗领域

慢性病患病率增加推动细分市场增长

根据治疗领域,市场分为健康与保健、慢性病管理、行为和心理健康等。

由于慢性病发病率不断上升,2025 年慢性病管理领域将主导市场。它会导致长期持续、重复的参与,从而产生对沟通、教育、提醒和患者支持的反复需求。随着慢性治疗方案变得更加复杂,患者和护理团队需要持续的接触点来推动增长。因此,慢性病项目产生了更高的参与量和更强的投资回报率,支持比间歇性护理类别更大的收入份额。市场上的主要参与者认识到其关键应用和优势,并正在带来创新的解决方案以最大限度地提高产量。

- 例如,2025 年 4 月,Medisafe 推出了 AI 语音助手 VIA,旨在提高患者参与度并减少专业患者支持计划的注册摩擦,这说明了其对慢性病护理中常见的持续参与模式的投资。

研究期间,行为和心理健康领域预计将以 39.21% 的复合年增长率增长。

按申请

聊天机器人和虚拟助理细分市场领先的原因是更高的放弃率

根据应用程序,市场分为智能预约管理、患者财务参与、通信和消息传递、患者教育、聊天机器人和虚拟健康助理等。

2025 年,聊天机器人和虚拟助手将主导全球市场,因为它们在患者参与方面发挥着关键作用。他们通过提供即时、24/7 响应并在无需工作人员参与的情况下完成日常任务来解决大量患者询问的关键挑战。当访问团队超负荷时,患者会经历更长的等待时间和更高的放弃率,从而降低预约转化率和整体满意度。虚拟助理通过回答常见问题解答、指导患者采取适当的护理途径以及支持大规模的安排或指示来帮助稳定服务水平。因此,提供商越来越多地将这些工具视为核心参与能力,并为此应用程序分配更大份额的预算。

- 例如,2024 年 10 月,Parakeet Health 推出了一个生成式 AI 语音平台,旨在通过为医疗保健提供者大规模处理患者沟通来改变患者参与度。

在研究期间,患者财务参与部分预计将以 37.73% 的复合年增长率增长。

按最终用户

医院和 ASC 细分市场占主导地位,因为更高的患者吞吐量

根据最终用户,市场分为医院和 ASC、家庭护理中心/诊所等。

医院和 ASC 主导了全球市场。由于更高的患者吞吐量、更复杂的日程安排和就诊前协调以及更大的呼叫中心和管理工作量,该细分市场占据了强势地位。当大型机构在登记、沟通和患者指导方面遇到阻碍时,会对运营效率产生不利影响。随着自动化提高访问效率并标准化跨地点的通信,这增加了这些人工智能参与工具的投资回报率。新产品的推出以及这些因素继续巩固了该细分市场的主导地位。

- 例如,2024 年 3 月,Intermedia 推出了 Intermedia 医疗保健解决方案,将人工智能驱动的通信与领先的 EHR 系统的集成相结合,以简化医疗保健运营和患者通信工作流程。

家庭护理中心/诊所部分预计在研究期间将以 39.57% 的复合年增长率增长。

人工智能在患者参与市场的区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America AI in Patient Engagement Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年以 28.4 亿美元占据主导地位,并在 2025 年以 35.4 亿美元保持领先地位。在大量患者和持续的人员短缺的推动下,该地区的市场预计在预测期内将大幅增长。

美国人工智能在患者参与市场中的应用

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计到2026年美国市场规模约为41.1亿美元,约占全球销售额的42.52%。

欧洲

欧洲预计未来几年将以 35.75% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 27.7 亿美元。由于强烈的隐私和治理期望,该地区预计将实现增长,这将推动供应商提供受监管的医疗保健级人工智能解决方案。

英国人工智能在患者参与市场中的应用

预计到 2026 年,英国市场规模约为 4.3 亿美元,约占全球市场的 4.44%。

德国人工智能在患者参与市场中的应用

预计到2026年德国将达到约7.2亿美元,相当于全球市场的7.42%左右。

亚太地区

预计2026年亚太地区将达到20.1亿美元,稳坐第三大市场地位。该地区的增长是由患者需求的快速增长、私立医院网络的扩大以及政府的推动数字健康增加对数字访问和参与的投资的计划。

日本人工智能在患者参与市场中的应用

2026年日本市场预计约为4.9亿美元,约占全球市场的5.04%。

中国人工智能在患者参与市场中的应用

预计中国将成为全球最大的市场之一,2026 年收入预计约为 6.8 亿美元,约占全球销售额的 6.99%。

印度人工智能在患者参与市场中的应用

预计2026年印度市场规模约为1.6亿美元,约占全球收入的1.70%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值预计将在 2026 年达到 2.4 亿美元。该地区正在经历由越来越多地采用人工智能来减少人工呼叫工作量并在有限的人员配置下标准化外展所推动的市场增长。在中东和非洲,海湾合作委员会预计到 2026 年将达到 0.8 亿美元。

南非人工智能在患者参与市场中的应用

预计到 2026 年,南非的收入将达到约 0.2 亿美元,约占全球收入的 0.26%。

竞争格局

主要行业参与者

主要参与者的战略合作推动市场进步

全球患者参与市场中的人工智能高度整合,Epic Systems Corporation、Salesforce, Inc.、Oracle、微软公司、Nuance Communications, Inc. 和 Hyro AI Inc. 等公司占据了重要的市场份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2026 年 2 月,领先的人工智能代理平台 Hyro 与 WebMD Ignite 合作,帮助卫生系统提供有指导的、临床一致的对话式护理旅程,将患者从最初的问题转移到有意义的后续步骤,例如路线、安排和护理导航。此类战略合作旨在推动市场增长。

全球市场上的其他知名参与者包括 Twilio Inc.、Notable Health, Inc. 和 Cedar Cares, Inc.。预计这些公司将在预测期内优先考虑技术进步、战略合作和新产品发布,以巩固其地位。

患者参与公司的关键人工智能清单

- Epic系统公司(美国)

- Salesforce 公司(我们。)

- 甲骨文(我们。)

- 微软公司(美国)

- Nuance Communications, Inc.(美国)

- Twilio Inc.(美国)

- Notable Health, Inc.(美国)

- Hyro AI Inc(美国)

- 雪松关怀公司(美国)

- 弗里西亚公司(我们。)

主要行业发展

- 2026 年 2 月:Pixel Health 推出了 One Thread,这是一种人工智能驱动的解决方案,位于医疗系统的 EMR 和现有技术堆栈之上,可将每个患者接触点统一到一个品牌旅程中。 One Thread 充当身份优先的编排平台和品牌参与层,围绕并扩展卫生系统的门户、网站、应用程序、联络中心和数字工具。

- 2025 年 12 月:诺和诺德印度公司与 Healthify 合作,针对接受肥胖治疗的个人推出了人工智能患者支持计划。该平台将数字支持与临床治疗路径相结合,提供生活方式、营养和依从性方面的指导。

- 2025 年 10 月:Tebra 推出了 AI Review Replies 和 AI Review Insights,这两个人工智能功能原生集成在其 EHR+ 患者体验包中。这些解决方案提供原生人工智能驱动的情绪分析和自动审查响应功能,定位医疗保健实践以更好地管理其在线声誉,同时保持 HIPAA 合规性。

- 2025 年 7 月:领先的医疗保健解决方案提供商 Experity 推出了 Experity Care Agent,这是一种临床智能解决方案,旨在帮助紧急护理消费者掌控自己的医疗保健。通过利用数据、分析和人工智能重新定义患者与诊所互动的方式,Care Agent 促进了整个护理旅程,同时保留每个诊所独特的声音和品牌标识。

- 2025 年 3 月:Cedar 与 Twilio 合作改善患者计费体验,包括人工智能驱动的语音功能和短信/语音通信。

报告范围

全球人工智能患者参与度分析包括对报告中涵盖的所有细分市场的市场规模和预测的全面研究。它包含预计将推动全球市场的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步和新产品发布。此外,它还详细介绍了合作伙伴关系、并购以及关键行业发展。全球市场研究报告还提供了详细的竞争格局和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为37.28% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、部署、技术、治疗领域、应用、最终用户和地区 |

| 按组件 |

|

| 按部署 |

|

| 按技术 |

|

| 按治疗领域 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为76.7亿美元,预计到2034年将达到1220.1亿美元。

2025年,市场价值为35.4亿美元。

预计该市场在预测期内将以 37.28% 的复合年增长率增长。

从组成部分来看,软件领域引领市场。

增加对人工智能代理的投资以减少重复呼叫正在推动市场增长。

Epic Systems Corporation、Salesforce, Inc.、Oracle、Microsoft Corporation 和 Nuance Communications, Inc. 是全球市场上的顶级市场参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道