水产饲料添加剂市场规模、份额和行业分析,按添加剂类型(氨基酸、维生素和矿物质、酶、益生菌等)、形式(干和液体)、水生物种(鱼类、甲壳类、软体动物等)以及区域预测,2026-2034年

水产饲料添加剂市场规模及未来展望

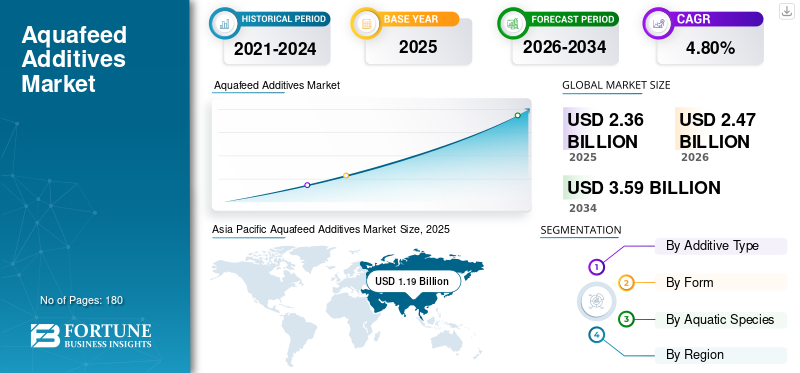

2025年,水产饲料添加剂市场规模为23.6亿美元。预计该市场将从2026年的24.7亿美元增长到2034年的35.9亿美元,预测期内复合年增长率为4.80%。亚太地区在水产饲料添加剂市场占据主导地位,2025年市场份额为50.42%。

水产饲料添加剂是以控制量添加到水生动物饮食中的特殊成分,可提高饲料效率、免疫力和生长速度,且不含抗生素。与提供能量和大量蛋白质的油和鱼粉等传统饲料成分不同,添加添加剂是为了在动物消化系统中发挥特定的功能和代谢作用。一些流行的添加剂包括适口剂、氨基酸、维生素、益生菌等。对于目标水生物种,这些添加剂可用于有鳍鱼类、软体动物和甲壳类动物。从地域上看,亚太地区和北美是全球市场的主要消费者。

嘉吉公司、建明工业公司和奥特奇公司等公司是该市场的主要参与者。新产品发布是主要市场参与者为提高其地位而采取的关键策略。

下载免费样品 了解更多关于本报告的信息。

水产饲料添加剂市场要点

- 2025年市场规模:23.6亿美元

- 2026年市场规模:24.7亿美元

- 2034 年预测市场规模:35.9 亿美元

- 复合年增长率:2026-2034 年 4.80%

- 到 2025 年,亚太地区将占据水产饲料添加剂市场的 50.42% 份额。

- 益生菌领域预计在预测期内复合年增长率为 7.74%。

- 预计液体领域在预测期内将以 6.09% 的复合年增长率扩张。

北美

由于对优质水产饲料产品的需求不断增长,北美地区到 2025 年将达到 3.2 亿美元。

欧洲

欧洲在 2025 年达到 4.8 亿美元,由于对可持续水产养殖实践的日益关注,预计将稳定增长。

亚太地区

在强劲水产养殖生产活动的支持下,亚太地区到 2025 年以 11.9 亿美元的估值引领全球市场。

我们。

2025年美国水产饲料添加剂市场价值约为1.8亿美元。

日本

2025年,日本水产饲料添加剂市场规模达到2亿美元,约占全球收入的8.27%。

阅读更多

水产饲料添加剂市场趋势

越来越倾向于以植物为中心的饲料配方是新趋势

人们越来越倾向于替代/植物性饲料配方,这被认为是市场的一个主要趋势。传统上,水产饲料主要依赖鱼油/鱼粉作为脂质和蛋白质的主要来源。然而,海洋资源供应有限、价格变化和可持续性担忧导致生产商转向植物性原料,如菜籽粕、豆粕和玉米蛋白粉。虽然这些替代品价格更稳定、更可持续,但它们仍然可能带来挑战,例如营养失衡和消化率降低。为了克服这些差距,制造商正在添加功能性成分,例如适口剂、氨基酸和酶,以增强消化并改善鱼类和鱼类的品质。虾健康。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

水产养殖产量的扩张加剧了对添加剂的依赖

水产养殖业的扩张是水产饲料添加剂市场增长的主要推动力,因为大多数消费者依靠养殖虾/鱼来满足他们的海鲜需求。过去几年,野生鱼类捕捞量基本保持稳定,对水产养殖的依赖日益增加海鲜供应。由于大多数甲壳类动物和鱼类是在农场生产的,特别是在集约化养殖条件下,饲料被认为是总运营成本的最大组成部分。为了提高生长和饲料效率,农民使用益生元、有机酸和酶等添加剂。此外,他们还使用添加剂来增强抗病能力,这进一步增加了生长的价值。考虑到这些优势,该领域的公司致力于为水生物种引入新的饲料添加剂。

市场限制

原材料价格波动阻碍市场潜力

关键挑战之一是原材料价格的变化。在全球范围内,水产饲料添加剂依赖于生化和农业投入,例如氨基酸、鱼粉副产品、玉米、维生素和大豆衍生物。石化衍生物、谷物和能源的突然激增对氨基酸、抗氧化剂和酶的制造成本产生了强烈影响。例如,蛋氨酸和赖氨酸主要受发酵成本和玉米价格的影响。这些波动进一步减少了生产商的利润,进一步限制了昂贵添加剂的采用,特别是在预算敏感的行业。来自替代品的激烈竞争是全球市场的另一个障碍。在各个发展中地区,由于既定做法和成本效益,仍在使用传统饲料配方和抗生素生长促进剂。因此,上述市场波动阻碍了其增长。

市场机会

添加剂行业的技术进步带来了增长机会

添加剂行业先进技术的采用释放了众多的增长机会。为了增强添加剂在水性环境中的稳定性,公司正在使用封装技术。通过这种现代技术,生产商可以轻松保护敏感成分,如精油、酶、氨基酸和益生菌。酶工程的进步越来越受到关注,因为它们可以生产适合水生消化的耐 pH 值和耐热性酶。此外,制造商正在采用昆虫来源的脂质和蛋白质,因为它们可以增强水生物种的适口性并改善肠道健康。此外,工业发酵工艺的升级有助于加强特种生物活性物质、氨基酸和有机酸的成本控制和饲料效率。

细分分析

按添加剂类型

氨基酸领域因高稳定性而领先

根据添加剂类型,市场分为氨基酸、维生素和矿物质、酶、益生菌等。

到2025年,氨基酸领域将主导全球市场。与维生素和矿物质相比,传统氨基酸在制粒和挤压过程中高度稳定。在水产饲料中添加氨基酸可提高养分利用效率并有助于减少氮排泄。此外,饲料中的氨基酸支持蛋白质合成和肌肉发育,这是虾和鱼生长的关键驱动力。此外,免费氨基酸比矿物质和维生素更容易在消化道中被吸收和消化。因此,上述因素推动了全球水产饲料添加剂市场份额的增长。

预计益生菌在预测期内将以 7.74% 的复合年增长率增长。

按形式

干货由于保质期长而主导市场

根据形式,市场分为干型和液体型。

2025年,干品类引领全球行业。干饲料添加剂比液体配方具有更长的保质期,并且不易受到化学降解和微生物生长的影响。与液体形式相比,粉末状添加剂易于处理、运输和储存,减少了物流挑战。而且与饲料加工有更好的兼容性,无需额外的专用设备。此外,干添加剂提高了分销渠道的灵活性,进一步推动了该领域的潜力。

预计液体市场在预测期内将以 6.09% 的复合年增长率增长。

按水生物种

了解我们的报告如何帮助优化您的业务, 与分析师交流

鱼类由于饲料中添加剂的大量使用而引领市场

根据水生物种,市场分为鱼类、甲壳类、软体动物等。

2025年,鱼类将在全球产业中占据主导地位。与软体动物和甲壳类动物相比,鱼类已经高度发达酶-活跃的消化系统,使他们能够轻松吸收和消化补充的有机酸和氨基酸。此外,添加抗氧化剂、色氨酸和精氨酸等添加剂有助于鱼类更轻松地应对压力,特别是在运输和处理过程中。此外,鱼类,特别是鲈鱼和鲑鱼,已经确定了氨基酸需求;因此,将有限的氨基酸纳入日常饮食中可以改善饲料营养失衡。因此,这些因素推动了该细分市场的增长。

预计甲壳类动物在预测期内将以 6.31% 的复合年增长率增长。

水产饲料添加剂市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Aquafeed Additives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据市场主导地位,2025 年估值达到 11.9 亿美元。omega-3 脂肪酸和维生素作为饲料原料,以及人们对蛋白质来源的日益青睐,增强了该地区的发展势头。

印度水产饲料添加剂市场

2025年印度市场规模为1.8亿美元,约占全球市场收入的7.75%。

饲料酸化剂的使用不断增加以及对海鲜的需求不断增长是市场的驱动因素。

中国水产饲料添加剂市场

预计中国市场将成为全球最大的市场之一,到2025年收入将达到4.8亿美元,约占全球市场销售额的20.16%。

日本水产饲料添加剂市场

2025年日本市场规模为2亿美元,约占全球市场收入的8.27%。

欧洲

欧洲到2025年将达到4.8亿美元,未来几年增长率为4.93%,稳居第二。养鱼场的发展和水产饲料原材料产量的激增正在推动该地区的潜力。

德国水产饲料添加剂市场

2025年德国市场规模为0.5亿美元,约占全球收入的1.92%。

英国水产饲料添加剂市场

2025年英国市场规模达到0.5亿美元,相当于全球销售额的2.24%左右。

北美

2025年北美市场价值3.2亿美元,位居全球第三。由于水生动物产量的增加和技术的进步,北美市场预计将增长。此外,产品创新和主要参与者的影响力的提高推动了区域增长。

美国水产饲料添加剂市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为1.8亿美元,约占全球销售额的7.64%。

南美洲、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。南美洲市场的估值预计将在 2025 年达到 2 亿美元。自有品牌企业数量的不断增加和电子商务网络的不断扩大预计将推动该地区的增长。 2025年中东和非洲市场估值将达到1.7亿美元。

南非水产饲料添加剂市场

2025年南非市场规模为0.7亿美元,约占全球市场的3.05%水产饲料添加剂收入。

竞争格局

主要行业参与者

新产品推出帮助公司提高市场地位

该市场呈现出分散的结构,该领域的市场参与者之间竞争激烈。在这个市场上,重点企业主要以新品发布为主要策略。通过这种方法,参与者可以满足不断增长的消费者需求并提升其品牌形象。

主要水产饲料添加剂公司简介

- 嘉吉公司(美国)

- Nutreco N.V.(荷兰)

- 奥特奇公司(我们。)

- 赢创工业股份公司(德国)

- 建明工业公司(我们。)

- Novus International, Inc.(美国)

- BioMar 集团 A/S(丹麦)

- 阿彻丹尼尔斯米德兰公司(美国)

- 帝斯曼-芬美意(瑞士)

- 百奥明(奥地利)

主要行业发展

- 2025 年 9 月:印度昆虫生物技术公司 Loopworm 获得了沿海水产养殖管理局 (CAA) 的批准,允许使用 Loopworm 的脂肪和蛋白质产品作为虾和鱼饲料中的适口剂和添加剂。

- 2025 年 9 月:总部位于瑞士的配料公司帝斯曼芬美意在印度海得拉巴开设了最新的最先进的添加剂工厂。

- 2025 年 8 月:台湾水产饲料生产商 Grobest Group 的子公司 Grobest Vietnam 透露了针对越南市场升级虾饲料的消息。

- 2024 年 5 月:荷兰饲料添加剂经销商 Bluejais B.V. 与印度养鱼解决方案公司 Procon Biotek India 建立合作伙伴关系,首次亮相水产养殖部门。

- 2023 年 7 月:Phode 是一家法国独立企业,推出了三种可提高水产养殖性能并支持动物福利的产品,扩大了其水产饲料添加剂系列。

报告范围

全球水产饲料添加剂市场对报告中包含的所有细分市场的市场规模和预测进行了深入研究。水产饲料添加剂市场预测分析包括预计在预测期内推动市场的市场动态和全球市场趋势的详细信息。全球市场分析提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场预测还包括详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 4.80% |

| 单元 | 价值(十亿美元) |

| 分割 | 按添加剂类型、形式、水生物种、地区 |

| 按添加剂类型 |

|

| 按形式 |

|

| 按水生物种 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 23.6 亿美元,预计到 2034 年将达到 35.9 亿美元。

2026年,亚太市场价值为12.5亿美元。

在2026-2034年的市场预测期内,市场预计复合年增长率为4.80%。

从形式来看,干货市场将在 2025 年引领全球市场。

水产养殖生产的扩大加剧了对添加剂的依赖。

嘉吉公司、建明工业公司和奥特奇公司是该市场的主要参与者。

2025 年,亚太地区占据最大的市场份额。

当前的趋势是越来越倾向于以植物为中心的饲料配方。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道