弹道导弹市场规模、份额和行业分析,按导弹类型(对地攻击 (LABM)、反舰 (AShBM) 和空射 (ALBM))、按组件(制导系统、推进系统、弹头、导弹机身、传感器和导引头以及通信系统)、按导弹速度(亚音速、超音速和高超音速(马赫数 5 以上))、按发射平台、按导弹射程、短程、中程、中程(3,500 - 5,500 公里)和洲际射程(5,500 公里以上),按推进系统(固体推进剂和液体推进剂)和区域预测,2026-2034 年

主要市场见解

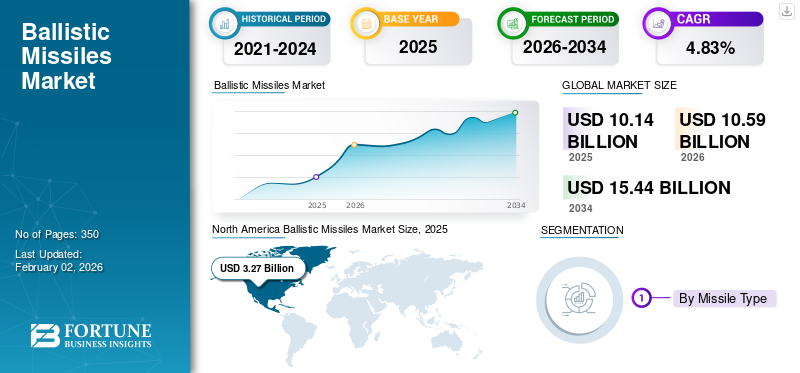

2025年,全球弹道导弹市场规模为101.4亿美元。预计将从2026年的105.9亿美元增长到2034年的154.4亿美元,预测期内复合年增长率为4.83%。北美主导弹道导弹市场,2025年市场份额为32.28%。

弹道导弹是一种制导火箭推进武器系统,旨在沿着主要弹道(自由落体)轨迹向预定目标发射常规弹头、核弹头、化学弹头、生物弹头或其他弹头。在初始动力助推阶段之后,这受到轨道力学和重力定律的控制。弹道导弹市场包括弹道导弹项目的RDT&E(研究、开发、测试和评估)、生产、采购和现代化(PPM)、运营、维护和相关支持服务。

在地缘政治竞争和军备控制框架下降的影响下,全球弹道导弹市场份额将在未来二十年实现持续且由技术驱动的增长。正在进行战略现代化的大国(美国、俄罗斯、中国等)和寻求对感知到的威胁进行可靠威慑的地区大国(印度、巴基斯坦、朝鲜、伊朗以及部分中东和东北亚国家)对这种产品的需求较高。

俄罗斯入侵乌克兰引发的紧张局势、中国在印度太平洋局势中的强硬立场、中东的不稳定以及朝鲜和伊朗的核野心进一步推动了市场扩张。市场投资主要集中在可生存的二次打击能力(例如弹道导弹核潜艇和移动发射器)、增强的反作用力精度以及扩大全球或区域力量投射的范围。美国陆基中段防御系统(GMD)、宙斯盾弹道导弹防御系统(BMD)、末段高空区域防御系统(THAAD)和爱国者PAC-3/4以及俄罗斯、中国、印度和以色列的导弹防御系统支出的增加,形成了动态的攻防螺旋。

技术进步正在促进市场演变。高超音速滑翔飞行器 (HGV) 和巡航导弹正在从开发转向部署,特别是美国、俄罗斯和中国,这推动了研发和采购预算。弹头的小型化、推进效率的提高、先进的突防辅助设备(如诱饵和干扰器)以及多弹头独立再入飞行器(分弹头)也正在提高杀伤力和生存能力。

人工智能先进的指挥和控制集成对于快速决策、瞄准目标和战斗管理至关重要。该市场将继续以寡头垄断的形式存在,其中包括俄罗斯俄罗斯航天集团/马克耶夫集团和中国航天科工集团/中国航天科技集团等国有巨头,以及美国的洛克希德·马丁公司、诺斯罗普·格鲁曼公司和雷神公司等西方主要公司;欧洲的 MBDA 预计将整合关键子系统的 2/3 级供应商。虽然特定技术中可能会出现利基参与者,但完整的系统由于复杂性和成本而面临很高的进入壁垒。

长期轨迹表明了一个复杂且不稳定的战略格局,其特点是融合常规和核打击选项的先进弹道和高超音速能力。这种情况对于中国的DF-26中程弹道导弹和俄罗斯的伊斯坎德尔系统来说尤其危险,可能会导致决策门槛降低、危机不稳定加剧。军备控制协议不太可能限制研发或部署,从而导致持续的军备竞赛。

此外,预计该市场的增长在地域上不平衡,由于中美关系,亚太地区处于领先地位。战略竞争和地区问题涉及印度、巴基斯坦和朝鲜,其次是中东,以及北美和欧洲的现代化投资。最终,弹道导弹市场将继续成为地缘政治紧张局势的关键晴雨表,影响未来各国的国防预算和战略计算。

该市场的主要公司包括美国的洛克希德·马丁公司、波音公司、诺斯罗普·格鲁曼公司和雷神公司,这些公司正在开发先进的导弹系统和相关技术。在国际上,中国航天科技集团公司(CASC)和印度国防研究与发展组织(DRDO)等组织也在这些导弹的开发中发挥着重要作用。市场的演变反映了持续的全球安全问题、创新进步和战略军事现代化努力,使弹道导弹成为全球国防资源的基本组成部分。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断升级的军备竞争、地区不稳定和安全威胁推动市场增长

不断升级的军备冲突、地区不稳定和安全威胁直接刺激了全球对先进弹道导弹和防御系统的需求。各国认为来自中国等竞争对手的风险日益增加高超音速导弹俄罗斯的洲际弹道导弹部署,以及胡塞武装袭击和乌克兰战争等地区冲突,都暴露了能力差距。这推动了通过下一代导弹、高超音速和综合防空/导弹防御(IAMD)系统对可信威慑的持续投资,以应对新兴的此类威胁。

市场的反应是合同、合作和技术突破的激增。 2023-2024年的主要进展包括德国于2023年11月购买43亿美元的Arrow-3、诺斯罗普·格鲁曼公司于2024年1月购买价值39亿美元的哨兵洲际弹道导弹合同,以及洛克希德-火箭实验室于2024年5月建立高超音速合作伙伴关系。测试里程碑,例如印度于2024年3月推出具有分弹头功能的Agni-V和法国的M51.3 2023年11月的潜射弹道导弹进一步加速了现代化进程。包括 AUKUS(2024 年 4 月进行高超音速研发)和北约倡议在内的联盟汇集资金来应对共同威胁。

这种增长周期由于三种动力而自我延续:一个国家的技术突破,如高超音速和多弹头导弹,引发了竞争对手的投资;包括北约、AUKUS 和 QUAD 在内的联盟框架将共享支出制度化;国防承包商将利润再投资于研发,从而降低成本并允许更广泛的采用。朝鲜的固体燃料洲际弹道导弹试验(2023-2024年)和全球国防预算激增就证明了外交出口还没有出现,弹道导弹市场将继续扩大,因为威慑与地缘政治生存密不可分。

提升敌方导弹和导弹防御能力,迫使对对策和增强杀伤力进行投资

俄罗斯、中国、朝鲜和伊朗正在积极发展导弹能力,以克服现有防御和投射力量。主要进步包括高超音速滑翔飞行器(包括俄罗斯的“匕首”和中国的 DF-17)、机动再入飞行器、多弹头导弹、固体燃料洲际弹道导弹(例如朝鲜的火星 18)以及先进的突防辅助设备,包括诱饵和干扰系统。这些进展通过在乌克兰和针对航运的广泛测试和战斗使用得到证明,旨在压倒或绕过导弹防御系统,在受威胁国家中造成一种紧迫的脆弱感。这种情况直接引发了西方集团国家和北约成员国的反投资。

西方集团国家的应对措施是大幅扩展和增强导弹防御系统。最近的进展包括 2024 年 3 月授予洛克希德·马丁公司价值 42 亿美元的 THAAD 拦截器合同、2024 年 4 月向德国出售价值 22 亿美元的爱国者 PAC-3 MSE、2024 年 5 月授予 RTX(雷神技术公司)价值 4.19 亿美元的 SM-3 生产合同,以及 2024 年 1 月对价值 100 亿美元以上的哨兵洲际弹道导弹计划进行关键设计批准。包括针对高超音速的滑翔相拦截器 (GPI) 在内的系统于 2024 年 2 月获得了 7500 万美元的开发奖励。此外,对手观察到这些增强功能并投资于先进诱饵、FOBS 和蜂群无人机等对策,从而重新启动循环。这些发展推动弹道导弹市场呈指数增长。

- 大规模生产:对拦截器(THAAD、爱国者、SM-3)和进攻性导弹合同进行了大量投资,其中包括 2024 年 2 月为洛克希德公司的 LRHW 高超音速导弹投资 7.56 亿美元。

- 技术创新:下一代功能的研发激增,例如 GPI(滑翔相位拦截器)和定向能系统,例如 2024 年 5 月宣布成立的 RTX-拉斐尔铁束激光器合资企业。

- 产业整合与协作:纵向一体化,例如雷神技术公司于2024年4月以52亿美元收购Aerojet Rocketdyne,包括自2024年5月以来一直在扩大的21国欧洲天盾计划在内的跨国合作伙伴关系,以及AUKUS Pillar II高超音速合作、集团资源和专业知识。

地缘政治紧张局势和固有的安全困境确保这一周期仍然是进攻和防御领域持续市场扩张的主要引擎。

市场限制

严格的国际军控制度和出口限制阻碍了技术转让和市场准入

MTCR、瓦森纳安排和针对具体国家的制裁等严格的国际制度通过限制技术转让和市场准入来刻意抑制弹道导弹市场的增长。这是通过针对先进材料、推进和制导系统等军民两用技术的全面控制清单以及“包罗万象”的条款来实现的,这些条款阻止了导弹开发或升级所必需的关键专业知识和组件的流动。因此,复杂的许可要求、对伊朗、朝鲜和俄罗斯的限制以及繁重的最终用途监控使潜在市场变得支离破碎,在很大程度上将合法贸易限制在包括北约和美国主要盟友在内的已建立的军事联盟,同时孤立了其他潜在买家。

这些限制带来了巨大的合规成本和运营负担,推动了行业整合和供应链重组。最新进展包括 MBDA 于 2024 年 6 月收购 HTS Group,确保敏感微电子学FC/ASW 等项目的欧盟供应链内,而洛克希德·马丁公司的回流计划(2023 年 8 月至 2024 年 2 月)将火箭发动机生产转移到美国和盟国,以减轻制裁风险。自 2024 年 4 月以来对俄罗斯钛的制裁扰乱了全球航空航天供应链,需要对替代来源进行昂贵的重新认证。诸如 2024 年 4 月诺斯罗普·格鲁曼-雷神公司的 GBSD 整合以及 2024 年 3 月 MBDA/Eurosam 的 SAMP/T NG 合同等重大合作的部分原因是需要在受信任的监管集团内管理复杂的受控供应链。

这些制度从根本上将研发投资和合作重新导向狭窄的、基于联盟的孤岛,限制了更广泛的市场创新和全球化。高超音速开发就证明了这一点,敏感的研发仅限于值得信赖的团体,例如自 2023 年 11 月以来的美国-澳大利亚 SCIFiRE 计划和英国/意大利/日本 GCAP,因为在当前的控制下开放的国际合作是不可行的。

因此,市场在老牌参与者受到严格监管的细分市场中增长,而整体扩张受到抑制。投资从纯粹的市场增长转向合规和安全的供应链,整合增加了进入壁垒,使非联盟国家的本土项目不发达或依赖非法网络。这些调整证实了这些政权在故意限制弹道导弹市场的有机增长和全球化方面取得了成功。

开发和生命周期成本过高,限制了采购规模和市场增长

现代弹道导弹所需的高额前期研发投资,包括先进的推进、材料、制导和严格的测试,造成了极高的进入壁垒和规模化壁垒。美国、俄罗斯、中国、法国、英国和印度等大国可以维持本土计划,美国 GBSD (LGM-35A Sentinel) 等项目的成本严重超支就证明了这一点,该项目于 2024 年 1 月引发了纳恩-麦科迪漏洞,总生命周期估计超过 130-1600 亿美元。这些巨额研发成本必须通过生产来收回,导致单位价格过高,并迫使各国采购最低数量,将项目转变为经济受限的能力,而不是可扩展的资源。

生命周期成本包括数十年的维护、发射井和弹道导弹核潜艇等专业基础设施、数百万美元的定期飞行测试、持续升级以及高技能人员,这些成本使初始采购支出相形见绌,并造成严重的长期财政负担。 2023 年英国国防部报告中的英国无畏弹道导弹核潜艇计划(4 艘潜艇耗资约 310 亿英镑,不包括导弹和弹头)和 GBSD 的 50 年成本概况清楚地证明了这一点。

这些经常性开支迫使各国做出艰难的权衡:将现有系统的维护优先于新采购,将机队规模限制在最低可信威慑水平,例如印度从 2023 年到 2024 年的少量烈火 V 订单,并推迟现代化。结果是采购环境中生命周期的可承受性决定了规模,而不是能力需求。

它主要起到战略威慑作用,由小型、可生存的核武库发挥作用,与冷战时期的规模扩张相矛盾。 Simultaneously, their immense costs create unsustainable opportunity expenditures, diverting resources from conventional forces and competing priorities, exacerbated by budget pressures and the availability of cheaper precision-strike alternatives, such as BrahMos JV expansion in March 2023, US PrSM production during 2023-2024. Market developments showcase the market consolidation, such as L3Harris acquiring Aerojet Rocketdyne in July 2023, which focuses on efficiency in a niche sector, while new entrants remain rare and partnerships, such as Franco-German MGCS between 2023-2024, avoid ballistic systems. Consequently, the market is capped to a handful of countries pursuing nuclear deterrence, with growth fundamentally limited by this prohibitive cost ceiling.

市场机会

人工智能与先进C5ISR集成,创造下一代战场管理和决策支持系统需求

将人工智能 (AI) 与C5ISR网络通过实现实时数据融合、预测威胁分析和自动化资源分配,彻底改变了军事决策。这就迫切需要下一代战场管理系统(BMS)和决策支持系统(DSS),它们能够将人工智能加速的传感器数据处理成可操作的见解。最近的事态发展凸显了这一转变:美国陆军于 2024 年 5 月向 BAE Systems 授予 4.5 亿美元的合同,用于开发人工智能驱动的 TITAN 瞄准系统;洛克希德·马丁公司于 2024 年 3 月向其授予价值 45 亿美元的 JADC2 合同,用于全域指挥基础设施;Anduril 于 2024 年 1 月收购 Blue Force Technologies,以增强自主 BMS 能力。这些投资旨在将“传感器到射手”的时间线压缩到近乎即时的响应,这是现代多域战争的关键能力。

弹道导弹系统能力的不断提高正在推动全球市场的增长,因为先进的 C5ISR 架构揭示了应对下一代威胁(特别是高超音速和机动导弹)方面的差距。各国同时投资用于限制的进攻性导弹和用于保护的综合防御系统,形成一个自我强化的循环。主要进展包括洛克希德·马丁公司于 2024 年 3 月签订的价值 23 亿美元的高超音速 LRHW 合同、诺斯罗普·格鲁曼公司于 2023 年 10 月签订的价值 39 亿美元的下一代拦截机合同,以及 2024 年 4 月与 AUKUS Pillar II 在高超音速对抗方面的合作。战略整合,例如 L3Harris 在 2024 年 1 月斥资 47 亿美元收购 Aerojet Rocketdyne,进一步整合了对导弹创新至关重要的推进和制导技术。

AI-C5ISR-BMS 三合一和不断演变的导弹威胁是相互依存的部门,预计将实现强劲增长。乌克兰(无人机/C5ISR 战争)、加沙(弹道导弹拦截)和印太紧张局势(中国的 DF-17、印度的烈火 V)等现实世界的验证加速了这一进程。包括边缘计算在内的商业技术,例如 2024 年 4 月建立的 RTX-Red 6 AR 培训合作伙伴关系和人工智能强化系统,正在降低成本并提高性能。这导致了一个优先考虑综合威慑的全球重新军备周期,其中人工智能驱动的战场意识需要更快、更智能的导弹,反之亦然,从而确保到 2032 年国防支出持续增长。

开发高超音速和反高超音速系统以刺激对下一代 RDT&E 的投资和采购机会

俄罗斯“匕首”和中国“DF-17”等对手在作战中部署高超音速武器引发了全球军备竞赛,给美国及其盟国(北约、澳大利亚、日本)造成了能力差距。这一势在必行,推动了对下一代 RDT&E 的大规模、持续投资,以克服深刻的技术挑战。高超音速系统需要在材料科学方面取得突破,以实现 2000°C 及以上的热管理、超燃冲压发动机等推进系统、先进的助推滑翔以及人工智能驱动的制导,以便在充满挑战的环境中进行机动飞行。同时,反高超音速系统需要全新的传感器架构,包括天基 HBTSS、弹性 OTH 雷达、包括 GPI 在内的高速拦截器以及支持人工智能的战斗管理。美国对高超音速技术的预算要求超过 110 亿美元,这表明 RDT&E 激增,日本(Hyplex 测试)和澳大利亚(SCIFiRE 计划)等盟国也反映了这一情况。

这一 RDT&E 浪潮直接刺激了进攻性高超音速系统的下一代采购周期,包括美国陆军的 LRHW、美国空军的 HACM - 雷神公司 2023 年 9 月签订的 9.85 亿美元合同,以及集成反高超音速架构。技术溢出有利于更广泛的弹道导弹市场,包括推进力、轻质材料和传感器的进步,增强了常规弹道导弹和导弹的性能。巡航导弹。反高超音速努力还需要对现有弹道导弹防御系统(例如宙斯盾、萨德和爱国者)进行升级和新的采购途径,正如 2024 年 2 月测试中 PAC-3 MSE 与 LRHW 防御系统的集成所证明的那样。此外,这种威胁迫使没有高超音速野心的国家大力投资先进弹道导弹防御,从而在全球范围内扩大该市场。高超音速技术代表了战略导弹市场中新的高价值利基市场,吸引了新的进入者和合作伙伴,例如印度的 HSTDV/BrahMos-II 以及欧盟通过 MBDA 所做的努力。

最近的事态发展强调了合作,推动了这一增长。主要合同集中在重要的 RDT&E 上,例如 2024 年 4 月 MDA 的滑翔阶段拦截器下选给 RTX 和诺斯罗普·格鲁曼公司,以及 2024 年 1 月 L3Harris 的 2.09 亿美元 HBTSS 合同。例如,AUKUS Pillar II 明确优先考虑高超音速/反高超音速联合开发,而北约于 2023 年 6 月设立的 11.7 亿美元创新基金则瞄准了高超音速技术的重大技术进步。该行业通过并购整合能力,例如泰雷兹于 2024 年 1 月收购了用于复合材料的 RUAG,Leidos 于 2021 年 3 月收购了用于海军整合的 Gibbs & Cox,而风险投资则投资了 Hermeus 和 Venus Aerospace 等初创公司。在竞争和技术需求的推动下,全球工业和政府的动员确保了未来高超音速和互联弹道导弹市场的研发、测试和评估投资和采购的持续增长。

弹道导弹市场趋势

向移动和可生存发射平台的转变已成为市场趋势

运输架设发射器(TEL)和核弹道导弹潜艇(SSBN)需求加速增长的根本驱动因素是提高现代精确打击能力生存能力的迫切需要。固定发射井越来越容易受到先进情报、监视和侦察(ISR)系统、高超音速导弹和多弹头弹头的攻击,这使得它们很容易受到先发打击的影响。相比之下,移动 TEL 利用伪装、分散和持续移动(“隐藏和射击”)来逃避检测。弹道导弹核潜艇在广阔的海洋中运行而不被发现,为确保报复提供了几乎无懈可击的二次打击能力。在大国竞争(美中、俄罗斯-北约)不断升级和军控条约不断恶化(《中导条约》崩溃、《新削减战略武器条约》不确定性)的时代,这种生存能力对于可靠的核威慑至关重要,迫使各国优先考虑这些具有弹性的平台。

技术进步支撑了这一转变,包括导弹小型化(例如固体燃料洲际弹道导弹/潜射弹道导弹)、改进的平台机动性(例如先进的 TEL 越野能力)、快速发射序列、弹道导弹核潜艇泵喷推进、静音以及增强的指挥和控制。对下一代弹道导弹核潜艇的大规模和长期投资证明了这一承诺。美国对哥伦比亚级的投资进入通用动力公司电动船2022年12月价值94.7亿美元,2023年11月价值51亿美元; BAE系统公司于2023年8月投资42亿美元用于推进装置。英国于2022年9月向BAE系统公司投资53.3亿美元用于无畏级舰的投资,罗罗公司于2023年6月投资26.5亿美元用于反应堆。法国采购机构投资于SNLE 3G(海军集团于2021年设计),并于3月份签署了具有里程碑意义的AUKUS协议2023年,促进核潜艇技术向澳大利亚转让。

与此同时,新的移动洲际弹道导弹计划正在激增,例如诺斯罗普·格鲁曼公司在 2020 年 EMD 中投资 133 亿美元的美国 GBSD/Sentinel TEL 系统、奥什科什 TEL、2023 年 9 月的 CDR、俄罗斯 Yars/Sarmat 于 2023 年 9 月部署、中国 DF-41/DF-31AG 部署、朝鲜 Hwasong-17/18 测试2023 年 7 月,印度的 Agni-V MIRV 于 2024 年 3 月在 TEL 进行测试。

这种对生存能力的关注正在重塑全球弹道导弹市场,推动对TEL的需求加速增长,特别是在亚太地区——中国、印度、巴基斯坦、朝鲜和俄罗斯。此外,主要大国(美国、英国、法国、俄罗斯、中国和印度)维持数十年的弹道导弹核潜艇/潜射弹道导弹更换周期。虽然固定发射井正在进行现代化改造,例如美国哨兵发射井,以提高成本效益并作为多样化武器库的一部分,但相对市场增长绝大多数集中在移动/生存领域及其辅助技术,例如隐形、C4ISR和先进的推进力。地缘政治不稳定和地区扩散担忧进一步强化了这一趋势,因为朝鲜、印度和巴基斯坦在没有大量弹道导弹核潜艇舰队的情况下,严重依赖远程发射导弹来进行可靠的威慑。因此,在预测期内,移动和隐蔽发射平台的战略必要性将推动市场持续增长,以确保针对不断变化的威胁的核威慑能力。

常规打击方案与核打击方案之间的界限模糊,影响军民两用系统的发展

故意模糊常规和核边界是大国通过模糊性增强威慑的策略。美国、俄罗斯和中国正在开发双重能力系统,例如美国的常规快速打击系统、俄罗斯的“匕首”系统和中国的DF-26系统,利用不确定性作为威慑力量,使对手的决策变得复杂化。这推动了对既服务于传统精确打击又发挥核作用的运载平台的研究和开发,从而破坏了传统的区别。包括美国哨兵洲际弹道导弹(耗资 133 亿美元开发)和 AUKUS 高超音速合作(2023 年)在内的计划体现了技术融合,其中常规导弹实现了战略射程和与核类似的精度,而核系统则采用先进制导,从而推动了创新和扩散的自我强化循环。这导致危机不稳定加剧,俄罗斯将“匕首”事件与核升级联系起来的 2024 年威胁以及中国 DF-26 旅的扩张就表明了这一点。

这种战略模糊性直接加速了全球弹道导弹市场的发展,预计该市场将随着高超音速导弹成为增长最快的领域而增长。以下三个相互关联的因素推动需求:

- 大国竞争(AUKUS高超音速、美日舰艇杀手导弹)

- 地区军备竞赛(印度的烈火-V 试验,巴基斯坦的反应)

- 联盟安全需求(北约的提尔芬导弹、欧洲天盾)。

洛克希德·马丁公司于 2024 年 1 月签订的价值 7.56 亿美元的 LRHW 合同和康斯伯格于 2024 年 7 月签订的价值 12 亿美元的 Tyrfing 合同等合同凸显了市场势头。私人资本的涌入(例如贝莱德 2024 年 12 月斥资 120 亿美元的航空航天收购)以及 2023 年 7 月 L3Harris-Aerojet 合并所见证的垂直整合,增强了研发和生产弹性,从而实现了军民两用技术的快速扩展。

军民两用激增造成了危险的升级路径。当常规资产和核资产共享平台(例如 DF-26 旅或 C2 网络)时,就会出现纠缠风险,从而增加了常规打击被误解为核攻击的可能性,特别是在决策窗口的高超音速压缩的情况下,例如 DF-17 飞往台湾的飞行时间为 5 分钟。这加剧了军备竞赛,俄罗斯对北约部署和印巴导弹发展的“镜像反应”就证明了这一点。根据 NIST 2025 指南,人工智能的集成进一步模糊了火力控制的区别,而军备控制的侵蚀(以俄罗斯暂停《新削减战略武器条约》为例)消除了稳定框架。最终,模糊性驱动的采购和不断升级的威胁的循环——全球导弹防御投资(例如 2023 年 12 月价值 3.45 亿美元的 SM-3 合同)就证明了这一点——降低了核门槛并增加了误判风险,市场增长和战略不稳定相互加剧。

下载免费样品 了解更多关于本报告的信息。

战争影响分析

需求激增和战略重新评估、供应链压力、技术加速、扩散风险和长期不稳定推动市场扩张

全球战争和冲突是弹道导弹市场的主要助燃剂,引发了需求的直接而深刻的激增。俄乌战争等激烈冲突证明了该产品在远程打击、战略威慑(包括核信号)和对抗综合防空系统方面的关键作用。这种可见性迫使各国,特别是那些感知到直接威胁或在动荡地区(例如东亚、中东、东欧)开展业务的国家,加快采购、商店补充和强制现代化计划。

除了直接冲突地区之外,潜在的地缘政治紧张局势推动了全球战略重新评估。军控框架的侵蚀(例如《中导条约》的崩溃)、大国竞争的加剧(美中俄)以及扩散问题营造了一种环境,使弹道导弹,特别是具有更大射程、精度(常规或核)和生存能力(机动再入飞行器 - MaRV、高超音速滑翔飞行器 - HGV)的弹道导弹被视为国家安全和力量投射不可或缺的工具。这推动了现有和发展中导弹强国的持续、长期投资。

冲突扰乱并重塑了全球导弹生产供应链。高强度战争迅速减少现有的导弹和关键部件(制导系统、固体推进剂、特种合金、半导体)库存,暴露脆弱性并造成严重短缺。这推动了对稀缺资源的激烈竞争,抬高了成本,并激励各国积极追求进口多元化、黑/灰市场采购或强制国内工业扩张——通常以效率或价格控制为代价。

同时,现代冲突的作战需求也是技术加速的有力催化剂。吸取的经验教训推动了反制等领域的快速迭代电子战弹性、常规打击的末端制导精度、针对先进导弹防御系统(BMD)的渗透辅助以及高超音速技术。这种研发激增,大量资金来源于因感知到的威胁而膨胀的国防预算,进一步分割了市场。与主要大国(美国/北约、俄罗斯、中国)结盟的独特技术生态系统的发展,导致不兼容的系统、专门的区域利基市场,例如区域大国的短程导弹(SRBM),以及领先和发展中的导弹国家之间的能力差距不断扩大。

细分分析

按导弹类型

对战略威慑和远程打击能力的需求推动了陆地攻击领域的增长

按导弹类型,市场分为陆地攻击型(LABM)、反舰型(AShBM)和空射型(ALBM)。

对地攻击(LABM)是主导领域,到 2026 年将占据重要市场份额 66.33%。这种增长归因于其作为战略威慑和远程常规打击能力基础的关键作用。大规模的核现代化计划、积极的部署以及对固定目标进行精确常规打击的需求推动了该领域的持续投资。它的多功能性,从战术系统到洲际系统,以及其在主要力量威慑态势中的基本功能,确保了持续的采购和技术升级。例如,2024 年 3 月,诺斯罗普·格鲁曼公司获得了价值数十亿美元的美国陆基战略威慑(GBSD)生产合同,为导弹防御局(MDA)开发和提供下一代洲际弹道导弹。此外,2023年9月,俄罗斯通过其第一个作战团部署了萨尔马特洲际弹道导弹,标志着战略投资的转变。 2024年4月,波兰与韩华航空航天公司签署合同,提供Chunmoo MRLS,能够发射射程超过600公里的Homar-K导弹。

反舰(AShBM)预计将成为预测期内增长最快的部分。这种增长归因于对抗海军力量的迫切需要,特别是在印太地区。中国的 DF-21D/DF-26 项目展示了其改变游戏规则的潜力,引发了高超音速系统的快速发展。例如,2024年3月,根据常规快速打击(CPS)计划,美国海军在2023年至2024年之间完成了全面测试。美国海军计划通过与洛克希德·马丁公司和Dynetics公司的合同,在2025年底前在其朱姆沃尔特级驱逐舰上实现初始作战能力(IOC)。战略必要性、高超音速技术集成和区域威胁扩散的这些发展推动了市场的爆炸性扩张。

按组件

强调精确打击、抵御干扰和欺骗的能力刺激制导系统的发展

市场按组成部分分为制导系统、推进系统、弹头、导弹机身、传感器和导引头以及通信系统。

制导系统领域将成为主导领域,到2026年将占据最大市场份额,达到34.64%。由于其作为导弹大脑的重要作用,它仍然是主要组成部分,需要大量投资才能实现精确打击,确保可信威慑,并对抗先进的弹道导弹防御(BMD)系统。通过以下方式实现极高的准确性至关重要惯性导航系统 (INS)/ 全球定位系统 (GPS)、TERCOM(地形轮廓匹配)、DSMAC(数字场景匹配区域相关器)、抗干扰和欺骗能力、机动能力 (MaRV) 以及高超音速飞行 (HGV) 的复杂集成需求,这些都推动了持续的高价值合同和研发。

例如,2024 年 2 月,雷神技术公司获得了多份价值 3.45 亿美元的合同,涉及标准导弹制导组件以及爱国者导弹制导升级的 GEM-T 计划。 2024年4月,DRDO成功完成了自主开发的常规导弹远程制导套件的高级制导测试,展示了可直接应用于导弹制导系统的技术进步。此外,2024年3月,美国导弹防御局授予洛克希德·马丁公司一份价值2.18亿美元的合同,用于萨德拦截器制导电子组件现代化,展示了制导技术的重要性和持续投资。

传感器和导引头领域预计将成为预测期内增长最快、复合年增长率最高的领域。这种增长主要是由常规导弹针对移动或坚固目标所需的末段瞄准革命以及高超音速飞行的极端需求推动的。需要精确的精度要求雷达、IIR、多模式导引头、对抗机动目标、通过高超音速中的等离子体护套进行操作以及多传感器融合,推动了研发和采购的高投资。

例如,2024年1月,BAE系统公司和埃尔比特系统公司宣布开展多模式导引头合作,开发和生产下一代多模式导引头,例如用于精确制导导弹和弹药的RF/IIR。 2024 年 3 月,美国导弹防御局授予 L3Harris Technologies 一份价值 9600 万美元的合同,用于交付高超音速和弹道跟踪空间传感器 (HBTSS) 卫星。这一发展推动了适用于需要应对高超音速威胁的拦截弹道导弹导引头的传感器技术的进步。

按导弹速度

作战准备和经济可行性推动超音速弹道导弹走向主导地位

按导弹速度,市场分为亚音速(1马赫以下)、超音速(1-5马赫)和高超音速(5马赫以上)。

到 2026 年,超音速将占据最大市场份额,占 54.60%。超音速导弹由于成熟度、成本效益、即时战备状态和广泛部署而保持市场主导地位。它可以为国家发挥关键打击和威慑作用,而无需极端的技术复杂性和成本。最近乌克兰和中东的冲突凸显了它们在对高价值目标进行精确打击和克服分层防空系统方面的战场效用。准确度持续升级(全球定位系统/INS、终端导引头)、突防辅助设备(MaRV、诱饵)和范围扩展确保了其相关性。生产可扩展性和成熟的供应链可实现快速补货和出口。

例如,在 2023 年至 2024 年间,由于日本部署和美国海军合同对 SM-3 Block IIA 超音速拦截弹的需求量很大,雷神技术公司收到了一份生产订单。这反映了进攻性超音速导弹驱动的威胁环境,需要反制能力。 2024 年 3 月,俄罗斯宣布将继续部署伊斯坎德尔-M,在乌克兰广泛使用,并确认其有效性推动了全球对类似能力的需求。观察到的升级重点是对抗电子战和提高准确性。

高超音速领域预计将成为预测期内增长最快、复合年增长率最高的领域。这种增长归因于它们无与伦比的穿透先进导弹防御系统(BMD)的能力。它们的速度、机动性和不可预测的飞行剖面使得现有的弹道导弹防御系统基本上已经过时,从而提供了决定性的战略优势。激烈的大国竞争(美国、中国、俄罗斯)是主要驱动力,而担心落后的情绪更是加剧了这种竞争。俄罗斯在乌克兰使用“匕首”(空中发射的重型车辆)虽然有限,但提供了现实世界的概念验证,加剧了紧迫性。投资重点是克服巨大的技术挑战,包括材料科学(耐热)、推进(超燃冲压发动机)、制导(极速导航)和 C4ISR 集成。虽然单位成本很高,但战略必要性证明巨额研发和采购预算是合理的。

例如,2024年5月,美国和日本宣布建立伙伴关系,共同开发滑翔球反高超音速导弹拦截器(Glide Phase Interceptor - GPI),间接验证威胁并进一步推动进攻性高超音速研发。

按发布平台

由于固定或移动发射器的精确导弹打击,地面平台处于领先地位

按发射平台划分,市场分为机载、陆基和海军部分。

地基系统在市场上占据主导地位,到 2026 年将占据最大份额,份额为 71.03%。这种增长归功于用于核威慑的陆基发射器的高可靠性,并得到大量投资和国家理论的支持。与海上或空中发射相比,对地面发射器的偏好还与它们的复杂性、成本和基础设施要求较低有关。高超音速滑翔飞行器 (HGV) 和先进的短程弹道导弹/中程弹道导弹(如伊斯坎德尔、PrSM)是从地面发射的,用于战术/战区级精确打击,观察到乌克兰战争和台湾海峡紧张局势等地区冲突的高需求。已建立的生产线、测试场地和基地基础设施创造了巨大的惯性和规模经济。移动 TEL 提供的生存能力和操作灵活性是固定发射井或复杂的海军平台无法比拟的。例如,2024 年 6 月,印度成功测试了新一代罐式中程弹道导弹 Agni-P Prime,强调其地面威慑和区域打击力量的持续现代化和扩张。

预计海军将成为预测期内增长最快、复合年增长率最高的领域。由于潜艇的隐身性,潜射导弹(SLBM)是可靠的核二次打击能力的基石。这推动了持续的现代化计划,例如美国哥伦比亚级/三叉戟D5LE、英国无畏舰/D5LE、法国SNLE 3G/M51.3和中国096/JL-3型。弹道导弹核潜艇具有全球影响力和持续的威慑态势,使其成为更高强度竞争中的高价值资产。将高超音速和先进导弹 (IRBM) 集成到水面舰艇(驱逐舰和弹道导弹核潜艇)上是一种迅速兴起的趋势,例如美国 CPS、中国 DF-21D/DF-26B 舰艇变体和俄罗斯 Zircon 部署计划,以进行远程非核打击。对太平洋地区海军力量投送和反介入/区域拒止能力的高度关注直接推动了对海基弹道导弹和高超音速导弹的投资。导弹设计(更小尺寸、固体燃料)、导航(独立于 GPS)和潜艇静音技术的进步使得海基系统的能力更强、数量更多。

例如,2023 年 7 月,美国海军向洛克希德·马丁公司授予 51 亿美元的三叉戟 II (D5LE) 改装合同,以继续生产和支持 D5LE,确保美国/英国弹道导弹核潜艇在 2040 年代具备潜射弹道导弹能力。 2024年2月,印度成功测试了其本土弹道导弹核潜艇“歼敌者号”K-4潜射弹道导弹的用户试验,标志着其海基威慑力量取得重大进展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按导弹射程

核现代化计划和军备控制框架的崩溃推动了对洲际弹道导弹的需求

根据导弹射程,市场分为战术射程(300公里以下)、短程(300-1,000公里)、中程(1,000-3,500公里)、中程(3,500-5,500公里)和洲际射程(5,500公里以上)。

洲际系列预计将成为预测期内增长最快、复合年增长率最高的细分市场。在主要大国大规模、同时进行的核现代化计划以及激烈的战略竞争中军备控制框架崩溃的推动下,该领域正在经历最快的增长。巨额投资的重点是用新型洲际弹道导弹取代老化的冷战系统,这些洲际弹道导弹具有更强的生存能力、战备能力和先进的突防技术,例如能够击败导弹防御系统的高超音速滑翔飞行器(HGV)。尽管数量低于战术导弹,但这些洲际弹道导弹项目的庞大规模和战略优先事项推动了收入的非凡增长。

战术射程是一个主导领域,到 2024 年将占据最大的市场份额。这种增长归因于它们在活跃的地区冲突、常规威慑和精确打击需求中的普遍作用。它们的成本较低、针对战术目标的作战效用以及相对可及性不断推动对补给、升级和部队现代化的需求,特别是针对反介入/区域拒止战略。该细分市场的蓬勃发展得益于广泛的运营需求和区域参与者较低的进入门槛。例如,2024 年 2 月,美国陆军授予了一份价值 2.19 亿美元的合同,用于生产精确打击导弹(PrSM)增量的早期作战能力(EOC)。

按推进系统

固体推进剂导弹的快速部署、增强的生存能力和高投资刺激了增长

按推进系统,市场分为固体推进剂和液体推进剂。

固体推进剂在 2024 年占据最大市场份额,预计将成为预测期内增长最快、复合年增长率最高的细分市场。这种增长归因于其关键的运营优势,包括快速部署、增强的生存能力(例如更安全的存储、移动发射兼容性)和可靠性。这些属性对于现代“预警发射”政策、移动平台(TEL、SLBM)和高超音速助推滑翔飞行器是不可或缺的。库存补充、大国现代化计划以及新兴导弹国家的扩散推动了其不断增长的需求。

液体推进剂是第二大细分市场,到 2024 年将占有重要的市场份额。这种增长得益于俄罗斯(SS-18、RS-28 Sarmat)和中国(DF-5)的传统洲际弹道导弹机队,这些机队依赖于其更高的重型有效载荷/扩展射程效率以及先进弹道的节流能力。虽然增长速度慢于固体燃料,但在井基威慑力量现代化和利用太空运载火箭(SLV)技术协同效应方面仍然存在大量投资。这些努力确保液体系统保留了战略重型洲际弹道导弹的相关性,尽管存在加油时间长和基础设施脆弱等操作缺陷。

弹道导弹市场区域展望

按地区划分,市场研究范围包括北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Ballistic Missiles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为32.7亿美元,占全球市场的32.28%,预计到2026年将增长至34.1亿美元。战略威慑和防御需求主要推动该地区的导弹发展。美国拥有重要的洲际导弹(ICBM)和潜射导弹(SLBM)资源,作为其核三位一体的一部分,确保对潜在对手的二次打击能力。这些导弹可对核威胁和常规威胁起到威慑作用,确保国家安全。此外,该地区的导弹防御系统旨在拦截和消除潜在的导弹袭击,从而增强地区稳定。以对手先进的导弹技术为标志的不断变化的威胁形势凸显了维护先进导弹能力进行防御和威慑的必要性。预计到2026年美国市场将达到31.5亿美元。

美国开发和维护导弹是为了维持战略威慑、维护国家安全和投射全球军事力量。洲际弹道导弹和潜射弹道导弹是其核三位一体的重要组成部分,确保在发生核冲突时具有可靠的二次打击能力。此外,美国还投资萨德和宙斯盾等导弹防御系统,以应对对手导弹武库的潜在威胁。

欧洲

2025年欧洲市场规模为30.5亿美元,占全球市场格局的30.08%,预计2026年将达到31.7亿美元。2025年欧洲将成为市场份额第二大地区。北约的战略态势和地区安全担忧决定了欧洲的导弹格局。尽管大多数欧洲国家缺乏独立的洲际弹道导弹能力,但它们的安全依赖于美国的核威慑和导弹防御系统。导弹拦截器的部署和先进导弹防御系统的开发旨在应对来自流氓国家或新兴导弹技术的潜在威胁。欧洲强调通过联盟和威慑来维护地区稳定,将导弹防御置于进攻性导弹扩散之上。地区冲突的威胁和对扩散的担忧推动了对导弹技术和国防基础设施的持续投资。英国市场预计到2026年将达到1.8亿美元,而德国市场预计到2026年将达到1.4亿美元。

亚太地区

2025年,亚太地区占全球市场的19.36%,估值为19.6亿美元,预计2026年将达到20.7亿美元。在地缘政治紧张、领土争端和地区竞争的推动下,该地区导弹发展迅速。中国、印度、朝鲜和俄罗斯正在寻求导弹能力,以增强战略威慑、维护地区主导地位并对抗对手。朝鲜的导弹计划侧重于核威慑和胁迫,而中国和印度正在开发远程导弹以保护其国家利益。导弹技术的扩散和持续的现代化努力表明了对战略稳定和力量投射的渴望。地区不稳定和冲突升级的可能性使导弹能力成为该地区军事防御战略的一个重要方面。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到5.3亿美元,印度市场预计到2026年将达到4.2亿美元。

中东

2025年中东和非洲市场价值为14.3亿美元,占全球收入的14.06%,预计到2026年将达到14.9亿美元。预计中东在预测期内将经历温和增长。该地区在安全动态中发挥着至关重要的作用,通常充当力量投射和威慑的工具。伊朗拥有能够瞄准地区竞争对手并在整个中东地区施加影响力的导弹武库。伊朗的发展旨在对抗地区对手、威慑外国干预并增强其战略讨价还价能力。

世界其他地区

预计世界其他地区在预测期内将出现显着增长。拉丁美洲的弹道导弹发展仍然有限,主要受到地缘政治因素、国防现代化和地区安全担忧的影响。 2025年拉美市场规模达到4.3亿美元,占市场总收入的4.23%,预计2026年将达到4.4亿美元。巴西和阿根廷主要利用导弹技术进行防御和威慑,重点关注地区稳定。一些国家可能会寻求短程导弹用于战术防御或增强其技术能力。同样,由于该地区持续存在的各种地缘政治问题,预计非洲的需求也会不断增长。

竞争格局

主要市场参与者

领先厂商专注于集成先进技术来识别弱光下的物体

该市场竞争激烈,主要由主要国防承包商和国家资助的导弹项目主导。主要参与者包括洛克希德·马丁公司、波音公司、诺斯罗普·格鲁曼公司、雷神技术公司和中国航天集团公司,它们正在大力投资先进的导弹技术、精度和射程能力。不断加剧的地缘政治紧张局势、地区冲突以及战略威慑的必要性推动了市场的发展,促使各国实现导弹资源的现代化和扩大。

创新强调导弹精度、隐形能力和多级推进系统,而政府则优先考虑导弹防御的整合。印度、以色列和朝鲜等新兴国家也通过开发自己的导弹技术来增强竞争格局。国际军控条约和对扩散的担忧影响市场动态,影响研究、开发和销售。总体而言,该市场的特点是技术创新、战略联盟和政府主导的现代化努力,创造了一个具有重大地缘政治影响的高度竞争的行业。

主要弹道导弹清单 公司简介

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 通用动力公司(我们。)

- 波音公司(我们。)

- MBDA(法国)

- BAE 系统公司(英国)

- 以色列航空航天工业有限公司 (IAI)(以色列)

- 马切耶夫火箭设计局 (GRTs Makeyeva)(俄罗斯)

- NPO Mashinostroyeniya(俄罗斯)

- 巴拉特动力有限公司(印度)

- 中国航天科工集团公司(CASIC)(中国)

- 韩国航空航天工业公司 (KAI)(韩国)

- 韩华航空航天(韩国)

- 南方机械厂(乌克兰)

- 罗克特桑(土耳其)

- 阿维布拉斯(巴西)

主要行业发展

- 2024 年 5 月 -雷神技术公司与韩国国防发展局 (ADD) 结成战略联盟。该伙伴关系旨在共同开发能够拦截高度先进弹道导弹威胁的下一代导弹防御系统,从而增强韩国的地区安全态势。

- 2024 年 4 月 -朝鲜发射了新型高超音速导弹,展示了其导弹技术的持续进步。政府目前正在与国内国防制造商合作,加速高超音速和洲际导弹系统的本土开发,以应对地区威胁。

- 2024 年 3 月 -印度国防研究与发展组织(DRDO)宣布成功研发并测试了烈火-VI导弹,该导弹具有先进的隐身技术,射程超过12000公里。该导弹旨在增强印度在亚洲及其他地区的核威慑和战略影响力。

- 2024 年 2 月 -中国航天集团公司(CASC)与中国运载火箭技术研究院合作,共同开发新型固体燃料洲际弹道导弹(ICBM)。此次合作旨在提高有效载荷能力并扩大作战射程,从而增强中国的战略导弹武库。

- 2024 年 1 月 -洛克希德·马丁公司与美国空军签署了一份价值 30 亿美元的合同,对民兵 III 洲际弹道导弹 (ICBM) 系统进行现代化改造。这种现代化旨在提高导弹的射程、精度和网络安全防御,确保在不断变化的威胁中保持战略威慑能力。

报告范围

该报告对市场进行了全面分析,并强调了各个国家的关键参与者、产品、应用程序和平台等重要方面。此外,它还提供了对市场趋势、竞争格局、市场竞争、定价和整体市场状况的深入见解,同时突出了重大的行业发展。此外,它还包括近年来促进全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.83% |

|

单元 |

价值(十亿美元) |

|

分割

|

按导弹类型

|

|

按组件

|

|

|

按导弹速度

|

|

|

按发布平台

|

|

|

通过导弹范围

|

|

|

按推进系统

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 101.4 亿美元,预计到 2034 年将达到 154.4 亿美元。

在预测期内(2026-2034),市场的复合年增长率可能为 4.83%。

该行业的顶级参与者包括洛克希德·马丁公司、诺斯罗普·格鲁曼公司、通用动力公司、波音公司、MBDA、BAE Systems plc、以色列航空航天工业有限公司 (IAI)、马克耶夫火箭设计局 (GRTs Makeyeva) 和 NPO Mashinostroyeniya。

2025年,北美主导全球市场。

洲际导弹(ICBM)的扩张很大程度上是由于其作为大国核威慑战略核心组成部分的作用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 350

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道