电缆故障定位器市场规模、份额和行业分析,按产品类型(时域反射计、浪涌脉冲故障定位器、声学故障定位器、桥接法故障定位器、多功能/集成故障定位器等),按电缆类型(低压(LV)电缆、中压(MV)电缆、高压(HV)电缆、通信和光纤电缆、控制和仪表电缆等),按最终用户(公用事业、电信、工业与制造、石油与天然气、铁路与运输、建筑与基础设施承包商)以及区域预测,2026-2034 年

电缆故障定位器市场规模及未来展望

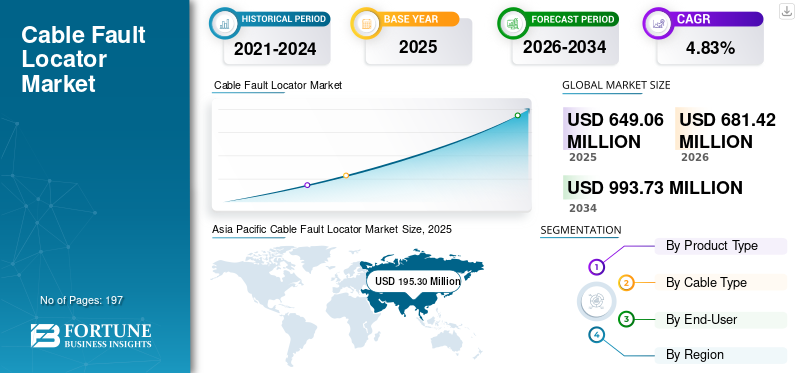

2025年,全球电缆故障定位器市场规模为6.4906亿美元。预计该市场将从2026年的6.8142亿美元增长到2034年的9.9373亿美元,预测期内复合年增长率为4.83%。亚太地区在电缆故障定位器市场占据主导地位,2025 年市场份额为 30.08%。

电缆故障定位器是一种用于检测、识别和查明电缆和布线系统中的故障的诊断设备。这些仪器通过实现快速、准确的故障检测,在维护配电和通信网络的可靠性和安全性方面发挥着关键作用。它广泛应用于公用事业、电信、工业设施和基础设施项目,以最大限度地减少停机时间、降低维修成本并提高运营效率。通过准确定位短路、开路和绝缘故障等故障,这些设备有助于简化维护活动并确保系统性能不间断。

在全球基础设施和能源系统的多项结构性发展的推动下,对该产品的需求正在稳步增长。主要驱动因素之一是对电网现代化和地下布线的投资不断增加,特别是在可靠性和安全性至关重要的城市地区。电信网络的快速扩张,包括光纤基础设施,也有助于更广泛地采用先进的故障定位技术。此外,发达地区现有电力基础设施的老化增加了对高效维护和故障检测解决方案的需求。人们越来越重视最大限度地减少工业运营中的停机时间,再加上更严格的电气安全和可靠性监管标准,进一步支持了市场增长。

全球市场适度分散,由成熟的电气设备制造商和专业诊断解决方案提供商组成。 Megger Group、BAUR GmbH、SebaKMT(Megger 旗下公司)、Hubbell Incorporated、Fluke Corporation 和 Radiodetection Ltd. 等主要参与者在市场上占有显着地位,特别是在基础设施先进的地区。这些公司专注于技术进步,例如数字诊断、便携式电缆故障定位器和多功能设备的集成,以及提高故障检测的准确性。产品创新、拓展新兴市场以及整合智能和自动化功能等战略举措正在塑造竞争格局并推动长期市场增长。

下载免费样品 了解更多关于本报告的信息。

电缆故障定位器市场要点

- 2025年市场规模:6.4906亿美元

- 2026年市场规模:6.8142亿美元

- 2034年预测市场规模:9.9373亿美元

- 复合年增长率:2026-2034 年 4.83%

- 到 2025 年,亚太地区将占据电缆故障定位器市场的 30.08% 份额。

- 2025 年,时域反射计 (TDR) 领域占据领先的 28.90% 市场份额。

- 到 2025 年,公用事业领域占据主导地位,占 32.83% 的市场份额。

亚太地区

在快速城市化、地下布线网络扩张以及电力和电信基础设施投资增加的支持下,亚太地区到 2025 年将引领全球市场。

凭借先进的医疗基础设施、高献血筛查标准和诊断技术的广泛采用,北美将在 2025 年引领全球市场。

由于老化的电力基础设施、不断增长的电网现代化投资以及越来越多地采用预测性维护技术,北美获得了重要的市场地位。

欧洲

在对电网可靠性、可再生能源整合和地下电缆系统扩张的监管重点的推动下,欧洲保持了强劲的市场增长。

我们。

受电网弹性和电信基础设施扩建投资的支持,2025 年美国电缆故障定位器市场价值约为 1.6011 亿美元。

日本

由于智能电网基础设施投资的增加和电信网络的扩大,日本越来越多地采用先进的电缆故障检测技术。

阅读更多

电缆故障定位器市场趋势

增加对电网现代化和地下布线的投资以推动市场增长

电网现代化投资的增加和地下布线基础设施的扩张正在显着推动电缆故障定位器市场的增长。随着公用事业公司和政府致力于提高配电网络的可靠性、效率和弹性,人们已经强烈转向用地下电缆取代架空线路,特别是在城市和高密度地区。这种转变需要先进的诊断工具(例如电缆故障定位器)来有效地检测和修复埋地网络中难以识别的故障。这些设备使公用事业公司能够最大限度地减少停电时间、降低运营成本并提高服务可靠性,使其成为现代电网基础设施的重要组成部分。

此外,越来越多的采用可再生能源能源和分布式能源系统增加了电网的复杂性,从而提高了对精确故障检测解决方案的需求。发达地区电网基础设施老化,加上新兴经济体电力需求不断增加,也增加了对主动维护和监控工具的需求。该产品能够及早发现潜在故障,从而防止大规模中断,从而在预测性维护策略中发挥着至关重要的作用。

例如,2026 年 3 月,多家欧洲公用事业运营商启动了大规模地下电缆更换项目,作为其电网现代化计划的一部分,采用先进的电缆故障定位系统来提高运营效率并减少停机时间。这一趋势凸显了该产品在支持向更可靠、更智能的电力网络过渡方面日益重要。

市场动态

市场驱动因素

增加对电力基础设施和电网可靠性的投资正在推动市场增长

电力基础设施投资的增加和对电网可靠性的日益关注是市场的主要驱动力。世界各地的公用事业公司和政府正在优先考虑老化电网的现代化和扩大输电和配电系统,以满足不断增长的电力需求。这导致地下和高压电缆网络的部署显着增加,这需要高效的故障检测解决方案。该产品能够快速识别和修复故障,从而最大限度地减少停机时间并提高整体网络可靠性。

此外,太阳能和风能等可再生能源不断融入电网,增加了网络的复杂性,进一步推动了对先进诊断工具的需求。这些系统需要持续监控和维护以确保稳定运行,因此该产品对于预防和维护至关重要预测性维护策略。对减少停电持续时间和提高服务质量的重视鼓励公用事业和工业运营商在其运营中采用先进的故障定位技术。

例如,到 2026 年,北美和欧洲的多家公用事业公司增加了对地下布线项目的投资,作为电网弹性计划的一部分,采用先进的电缆故障定位系统来提高运营效率并减少服务中断。

下载免费样品 了解更多关于本报告的信息。

市场限制

高昂的初始成本和技术复杂性限制了市场增长

先进电缆故障定位系统的高初始成本及其相关的技术复杂性是市场增长的关键限制。现代故障定位设备,特别是多功能和高精度系统,涉及大量资本投资,这可能成为小型公用事业公司、承包商和工业用户的障碍。除了设备成本外,与培训、维护和校准相关的费用进一步增加了总拥有成本。

此外,操作该产品通常需要具有电气系统和诊断技术专业知识的熟练人员。某些地区缺乏训练有素的专业人员可能会限制这些设备的有效利用,特别是在发展中市场。在混合电缆环境中准确诊断故障也会变得复杂,其中不同的电缆类型和老化的基础设施会使故障检测更具挑战性。

例如,到 2025 年,一些行业参与者强调需要专门的培训计划来解决操作先进电缆诊断设备的技能差距,并强调与复杂故障检测技术相关的挑战。

市场机会

电信基础设施的扩张正在创造新的市场机会

电信基础设施,特别是光纤网络的快速扩张,为电缆故障定位器市场创造了巨大的增长机会。对高速互联网、5G 部署和数据中心连接性正在推动发达地区和新兴地区大规模安装通信电缆。这些网络需要精确、高效的故障检测解决方案,以确保不间断的数据传输并最大限度地减少停机时间。

此外,智慧城市和数字基础设施的日益普及进一步加速了通信和控制电缆的部署,增加了对先进故障定位技术的需求。该产品正在成为电信运营商和服务提供商维持网络性能和快速解决复杂电缆系统故障的重要工具。

例如,2026 年,作为 5G 部署战略的一部分,亚太地区和欧洲的电信运营商扩展了光纤网络,采用先进的电缆测试和故障定位设备,以提高网络可靠性并减少维护时间。

市场挑战

复杂地下电缆网络的故障检测困难给市场拓展带来挑战

电缆网络日益复杂,特别是地下和高密度城市安装,给市场带来了重大挑战。与架空系统相比,地下电缆的故障检测本质上更加困难,因为故障不可见,并且通常需要先进的诊断技术才能准确定位。电缆类型、绝缘材料和安装条件的变化使故障检测过程进一步复杂化。

此外,在人口稠密的城市地区,多层电缆和拥挤的基础设施使得在不干扰周围系统的情况下隔离和识别故障变得困难。湿度、土壤条件和电磁干扰等环境因素也会影响故障检测设备的准确性。

细分分析

按产品类型

时域反射计(时域反射) 该细分市场因其高精度和广泛适用性而引领市场

根据产品类型,全球市场分为时域反射计、浪涌脉冲故障定位器、声学故障定位器、桥法故障定位器、多功能/集成故障定位器等。

时域反射计 (TDR) 领域在市场上占据主导地位,由于其高精度、易用性以及在电力和通信电缆网络中的广泛适用性,到 2025 年将占据 28.90% 的份额。 TDR 设备因其快速检测和定位开路和阻抗变化等故障的能力而受到广泛青睐,这使其成为公用事业公司、电信运营商和维护服务提供商的重要工具。此外,在不断进步数字诊断便携式 TDR 系统进一步增强了其在现场作业中的采用。

多功能/集成故障定位器领域预计在预测期内复合年增长率为 5.25%。对多功能、高效诊断解决方案不断增长的需求支持了这一增长。这些系统结合了多种故障检测技术,使用户能够使用单个设备处理各种电缆故障,从而提高运营效率并降低设备成本。

浪涌脉冲和声学故障定位器占有相当大的份额,特别是在需要精确故障定位的高压和地下电缆应用中。

按电缆类型

中压电缆在配电网络中的广泛使用推动了市场的主导地位

根据电缆类型,全球市场分为低压(LV)电缆、中压(MV)电缆、高压 (HV) 电缆、通信和光纤电缆、控制和仪表电缆等。

中压 (MV) 电缆领域占据了电缆故障定位器市场的主导份额,由于其在城市和工业环境配电网络中的广泛使用,到 2025 年将占 30.51%。中压电缆广泛部署在公用事业和基础设施项目中,保持可靠性至关重要,从而增加了对高效故障检测解决方案的需求。对电网现代化和地下布线不断增长的投资进一步支持了中压应用产品的采用。

在5G和宽带基础设施等电信网络快速扩张的推动下,通信和光纤电缆领域正在强劲增长。该产品越来越多地用于确保不间断的数据传输和快速故障解决,支持该细分市场在预测期内以约 5.98% 的复合年增长率增长。控制和仪表电缆部分所占份额较小,而其他部分由于应用范围有限而保持最小份额。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

在基础设施现代化和对电网可靠性日益关注的支持下,公用事业领域引领市场

根据最终用户,全球市场分为公用事业、电信、工业和制造业、石油和天然气、铁路和运输、建筑和基础设施承包商等。

由于人们越来越关注电网可靠性、基础设施现代化和地下电缆网络的扩张,公用事业领域在市场中占据主导地位,到 2025 年将占 32.83% 的份额。公用事业公司严重依赖该产品来快速识别和修复故障、最大限度地减少停电并确保持续供电。可再生能源的日益一体化和预测性维护的需求进一步增强了该领域的需求。

到2025年,电信领域的复合年增长率为6.18%。这一增长得益于光纤网络的快速扩张和对高速数据连接不断增长的需求。该产品对于维持网络正常运行时间和确保复杂通信基础设施中的有效故障解决至关重要。

由于需要保持不间断运营并最大限度地减少生产设施的停机时间,工业和制造业领域占据了显着的份额。

电缆故障定位器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

[0FrfelyELR]

亚太地区在全球市场中占据主导地位,2025年约占1.953亿美元,预计到2026年将达到2.0669亿美元。由于快速城市化、输配电基础设施投资增加、地下布线扩建以及中国、印度、日本和东南亚等国家电信网络部署的增加,该地区市场不断增长。政府重点关注电网现代化、电气化和数字基础设施发展的举措进一步支持市场增长。

中国电缆故障定位仪市场

2025年,在大力投资的推动下,中国市场规模达到约6780万美元。电网扩张、城市地区地下电缆部署的增加以及电信基础设施的快速增长。大规模制造能力的存在和持续的智能电网计划正在进一步推动市场扩张。

印度电缆故障定位器市场

2025年印度市场规模约为3809万美元,在亚太市场中占据重要份额。由于城市的快速发展、电气化程度的提高、输电和配电网络的扩张以及电信和数字基础设施投资的增加,该市场正在不断增长。政府促进可靠电力供应和基础设施发展的举措进一步支持市场增长。

北美

2025年北美市场价值约为1.8178亿美元,预计到2026年将达到1.9076亿美元。由于电力基础设施老化、电网现代化投资增加以及地下布线系统的广泛采用,该地区的市场正在不断增长。该地区对先进诊断工具的需求不断增长,以提高维护效率并减少停机时间。

美国电缆故障定位器市场

2025 年美国市场的分析估值约为 1.6011 亿美元,预计到 2026 年将达到 1.6786 亿美元。由于对电网弹性的大力投资、预测性维护技术的日益采用以及电信基础设施。

欧洲

2025 年,欧洲地区的市场规模为 1.7306 亿美元,到 2026 年可能达到 1.8149 亿美元。由于监管机构对电网可靠性的强烈关注、对可再生能源整合投资的增加以及地下电缆网络的扩张,欧洲市场正在不断增长。欧盟强调减少中断和提高基础设施的弹性,鼓励采用先进的故障检测解决方案。

英国电缆故障定位器市场

由于投资增加,2025 年英国的投资额约为 3266 万美元。智能电网基础设施、不断增加的地下布线项目以及对网络可靠性的高度关注。

德国电缆故障定位器市场

在强大的工业基础设施、可再生能源项目扩张以及电网现代化投资增加的推动下,2025年德国市场规模约为4097万美元。

拉丁美洲、中东和非洲

2025年,拉丁美洲、中东和非洲分别约为5858万美元和4034万美元。

由于电力基础设施投资增加、城市化进程加快以及电网扩张,拉丁美洲市场正在不断增长。巴西和墨西哥等国家正在见证地下电缆部署的增加和电力系统的现代化,推动了对故障检测解决方案的需求。

由于基础设施开发的扩大、能源项目投资的增加以及商业和公用事业部门地下电缆网络部署的增加,中东和非洲市场正在不断增长。

GCC 电缆故障定位器市场

2025 年海湾合作委员会市场规模约为 1894 万美元。由于投资的增加,市场正在增长智慧城市项目、输电和配电基础设施的扩建,以及阿联酋、沙特阿拉伯和卡塔尔等国家越来越多地采用先进的诊断技术。

竞争格局

主要行业参与者

全球市场的主要参与者都专注于先进的诊断技术和集成故障检测解决方案

电缆故障定位器市场供应商正在进行各种开发,通过专注于产品创新、先进诊断技术的集成以及多功能故障检测解决方案的扩展来支持市场增长。 Megger Group、BAUR GmbH、SebaKMT(Megger 旗下公司)、Hubbell Incorporated、Fluke Corporation、Radiodetection Ltd. 和 ABB Ltd. 等主要参与者正在投资高精度故障定位设备,包括时域反射计 (TDR)、浪涌脉冲系统和集成诊断平台。这些公司通过整合数字接口、实时数据分析、便携性和改进的故障检测精度等功能,不断增强产品功能,以支持公用事业、电信运营商和工业用户。

例如,2026 年 3 月,Megger Group 推出了先进的电缆故障定位系统,将 TDR 和浪涌脉冲技术与增强的数字诊断相结合,旨在提高故障检测精度并减少公用网络的停机时间。这一发展凸显了市场对集成和高性能诊断解决方案的日益关注。

主要电缆故障定位器列表公司简介

- 麦格集团有限公司(英国。)

- 鲍尔有限公司(奥地利)

- 哈贝尔公司(美国)

- 雷迪有限公司(英国。)

- ABB 有限公司(瑞士)

- 西门子股份公司(德国)

- OMICRON electronics GmbH(奥地利)

- HD 电气公司(美国)

- 福禄克公司(我们。)

- 韩国电力公司(韩国)

主要行业发展

- 2026 年 4 月:BAUR GmbH推出了集成故障定位和状态监测功能的先进电缆诊断系统,旨在提高中高压网络的维护效率。

- 2026 年 3 月:Megger Group 推出了下一代电缆故障定位器,将 TDR 和浪涌脉冲技术与增强的数字分析相结合,以提高准确性并加快故障识别速度。

- 2026 年 1 月:雷迪有限公司通过升级的故障查找功能扩展了其电缆和管道定位器产品组合,专注于提高公用事业和电信应用的可用性和现场性能。

- 2025 年 11 月:福禄克公司推出了用于电气测试和电缆故障检测的先进手持式诊断工具,面向工业维护和现场服务应用。

- 2025 年 9 月:Hubbell 公司通过引入专为地下电缆网络设计的改进故障定位设备来增强其公用事业解决方案组合,支持更快的故障检测并减少停机时间。

报告范围

全球电缆故障定位器市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包含预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为4.83% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、电缆类型、最终用户和地区 |

| 按产品类型 |

|

| 按电缆类型 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 6.4906 亿美元,预计到 2034 年将达到 9.9373 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为4.83%。

公用事业部门在最终用户方面引领市场。

增加对电力基础设施和电网可靠性的投资是推动市场的关键因素。

Megger Group Limited、BAUR GmbH、Hubbell Incorporated、ABB Ltd. 和其他公司都是市场上的知名企业。

亚太地区主导了市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 197

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。