临床研究分析市场规模、份额和行业分析,按类型(软件和解决方案和服务)、按交付(本地和按需)、最终用户(制药和生物技术公司、合同研究组织等)以及区域预测,2026-2034 年

主要市场见解

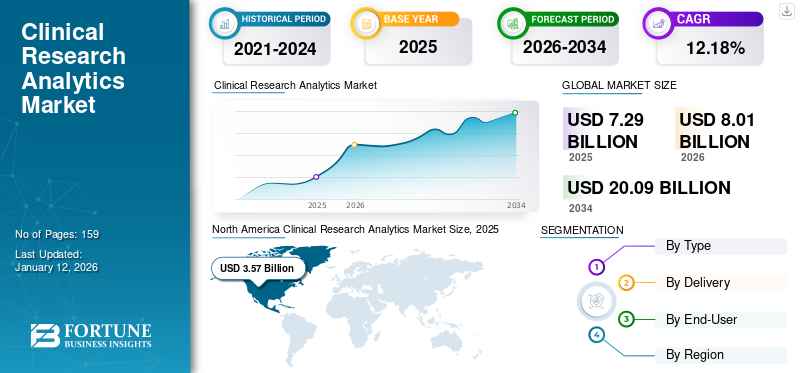

2025年全球临床研究分析市场规模为72.9亿美元,预计将从2026年的80.1亿美元增长到2034年的200.9亿美元,预测期内复合年增长率为12.18%。北美在临床研究分析市场占据主导地位,2025 年市场份额为 48.89%。

临床研究分析涉及数据分析工具和技术,以增强临床研究的规划、执行和评估临床试验和研究。随着医疗保健数据量的不断增长以及对更快、更高效的药物开发的需求,研究分析在改善决策、患者安全和试验结果方面发挥着至关重要的作用。此外,对个性化医疗和数据驱动研究的需求不断增长,正在推动临床研究分析工具、软件和服务的采用。市场表现出强劲增长,预测显示持续上升趋势。

此外,制药、生物技术公司和临床研究组织越来越注重采用此类先进技术来简化其工作流程,这也促进了市场增长。

- 例如,2024 年 2 月,用于优化自适应临床试验的软件和机器学习领域的领导者 PhaseV 与全球生物识别临床研究组织 (CRO) Quanticate 合作。此次合作推出了一项新技术驱动的服务,旨在帮助生物制药公司提高其临床开发项目的速度和质量,从而实现更先进、更高效的临床试验。此类活动促进了全球市场的增长。

此外,IQVIA、Medidata、Oracle 等主要市场参与者正在提供具有人工智能集成的先进解决方案,并通过扩大产品和战略计划来维持其市场地位。

下载免费样品 了解更多关于本报告的信息。

全球临床研究分析市场概况和亮点

市场规模及预测:

- 2025年市场规模:72.9亿美元

- 2026年市场规模:80.1亿美元

- 2034年预测市场规模:200.9亿美元

- 复合年增长率:2026-2034 年 12.18%

市场份额:

- 由于药物发现支出不断增加、关键参与者的存在以及人工智能集成临床工作流程解决方案的日益采用,北美在 2025 年将占据临床研究分析市场的 48.89% 份额。

- 按组件划分,由于领先市场参与者提供的实时洞察、预测建模和高效临床数据管理平台的需求不断增长,软件和解决方案在 2024 年占据最大份额。

主要国家亮点:

- 美国:主要公司采用人工智能驱动的临床研究解决方案,以及与科技巨头合作实现复杂临床工作流程的自动化,正在促进市场增长。

- 欧洲:政府对健康数据基础设施的投资不断增加,临床试验自动化需求不断增加,正在支持该地区的市场扩张。

- 中国:慢性病患病率的上升以及药物开发中对预测分析的需求不断增加正在推动临床研究分析平台的采用。

- 日本:通过先进的数据互操作性解决方案以及 EHR 和 EDC 系统的集成来提高临床试验效率的重点正在推动市场增长。

市场动态

市场驱动因素

人工智能和机器学习的不断采用推动市场增长

在人工智能 (AI) 和技术日益普及的推动下,临床研究分析市场正在经历显着增长。机器学习(ML)技术。许多研究人员越来越多地采用这些先进技术,更有效、更准确地从庞大的数据集中提取有价值的见解。此外,人工智能和机器学习通过优化患者招募、即兴试验设计和预测结果来简化和增强临床试验流程,从而降低成本和时间。此外,它们还促进实时监测和适应性试验方法,提高研究的整体质量。

然而,许多关键公司正在将其解决方案与人工智能相集成,以加快整个临床试验过程中的决策制定。

- 例如,2024 年 6 月,Medidata 推出了 Medidata Clinical Data Studio,这是一个通过人工智能功能增强的平台。这一创新解决方案提供人工智能驱动的数据协调和异常检测,以及自助数据列表和基于风险的全面质量管理工具。它使用户能够执行由高效工作流程和可视化支持的整体数据和风险策略。此外,该平台使用户能够更好地控制数据质量,促进以更快的速度向患者提供更安全的临床试验,同时改进安全信号的识别并提高整体准确性。这些发布推动了临床研究分析市场的增长。

市场限制

数据安全和隐私问题限制了市场增长

由于临床试验会产生大量敏感数据,确保数据安全和隐私是一个重要问题。网络犯罪和数据泄露的增加正在导致患者的声誉受损和信任丧失。

- 例如,2025 年 2 月,DM Clinical Research 遭遇重大数据泄露,导致超过 160 万条个人和医疗记录泄露。此次泄露影响了 1,674,218 条记录,总计 2 TB 数据。泄露的信息包括姓名、出生日期和联系方式等个人信息。此外,这些文件还包含病史、疫苗接种记录、用药详情和不良反应说明。此类违规和数据泄露损害了患者的信任并阻碍了市场的增长。

因此,这些条件需要严格的协议来管理和存储患者数据以及关键法律,以避免数据泄露和处罚。

市场机会

用于临床试验设计的可穿戴技术为市场提供了强劲的增长机会

与临床试验相关的成本和时间不断增加,促使人们转向开发创新解决方案,以实现更快、更具成本效益的交付。作为数字健康随着可穿戴设备行业的发展,精确的数据测量和分析变得越来越重要。 智能手机和可穿戴设备最终提供了一种范式虚拟试验方法,通过基于应用程序的临床问卷和智能手机上的应用程序以及可穿戴设备的活动记录的身体活动数据来分析参与者报告的结果。 这降低了医疗成本,还有助于改善患者体验和结果。

此外,许多研究人员和医疗技术设备公司正在利用移动和可穿戴设备进行各种疾病临床试验,开展数字健康研究,这正在推动预测期内的市场增长。

- 例如,2024 年 9 月,三星推出了三星健康研究堆栈,这是一个开源项目,支持在 Android 和 Wear OS 环境中使用移动和可穿戴设备进行数字健康研究。该平台持续测量、共享和分析用户日常生活中的健康相关数据。

- 此外,2022年1月,曼彻斯特大学启动了一项试验来测试可穿戴技术,包括智能戒指和手表,适用于接受癌症治疗的患者。该技术通过开发癌症临床试验的数字平台来支持新癌症治疗方法的开发。预计此类活动将在预测期内促进市场增长。

市场挑战

监管复杂性和市场整合对市场增长构成严峻挑战

监管复杂性和市场整合给临床研究分析市场带来了重大挑战。不同地区的监管要求不同,复杂的法规阻碍了临床试验进程,导致延误。而且,大制药公司正在改变需求动态和研发投资,影响对临床研究服务的需求。这种转变可能会导致内部进行的临床试验减少,这将直接影响所需的分析服务量。

临床研究分析市场趋势

强调临床研究中的数据互操作性是一个重要的市场趋势

全球临床研究数量的不断增加增加了对不同系统之间无缝数据交换的需求。数据互操作性支持集成来自各种健康记录、实验室和可穿戴设备的数据,以提高数据的一致性和可访问性。因此,这些进步正在被制药和生物技术公司采用,以简化临床程序。

此外,增加关键参与者之间的战略活动,以改进临床流程电子健康记录 (EHR)和电子数据采集 (EDC) 系统可提高临床试验期间的数据准确性、工作流程效率和整体决策,正在为市场带来显着变化。

- 例如,2025 年 2 月,临床试验 EHR 到 EDC 互操作性解决方案提供商 IgniteData 与 Yunu 合作。此次合作旨在促进成像数据与临床试验工作流程的无缝集成。这使得制药赞助商能够利用 IgniteData 的 Archer EHR-to-EDC 应用程序来提高数据准确性、提高试验效率并支持更好的决策。这些因素在预测期内带来了重大转变。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对全球市场产生了积极影响。这一市场增长是由于大流行期间加速采用数字技术来开发新药和疫苗来对抗致命的病毒。此外,投资的增加和研发的增加增加了对临床数据管理解决方案的需求,以增强临床试验设计、监控正在进行的试验和维护临床数据。

细分分析

按组件

推出先进软件和解决方案的战略活动推动了该领域的增长

根据组件,市场分为软件和解决方案以及服务。

2024 年,软件和解决方案领域占据市场主导地位。这种主导地位是由其有效处理和分析大量医疗数据的能力驱动的。这些工具有助于实时洞察、预测建模和决策,从而改善患者治疗结果和运营效率。此外,主要参与者不断推出的新软件和解决方案正在推动该市场的增长。

- 例如,2024 年 6 月,IQVIA 推出了 One Home for Sites,这是一个旨在简化临床研究任务管理的技术平台。该平台为临床研究站点提供单点登录和仪表板,使他们能够访问与所有正在进行的临床试验相关的基本系统和功能。该平台旨在提高效率,使现场工作人员能够专注于患者招募和治疗,并同时处理更多试验。

服务部门预计在预测期内将大幅增长。服务帮助组织设计符合其特定需求的定制分析策略,而实施服务则确保软件得到有效部署和利用。

- 例如,2024 年 10 月,Oracle 推出了 Oracle Site Feasibility 和 Oracle Patient Recruitment Cloud Services。 Oracle Life Sciences 中的这些新产品利用顶级安全措施,确保根据 HIPAA 法规安全管理和存储受保护的健康信息。此类产品的推出促进了该细分市场的市场增长。

送货方式

对实时数据访问的偏好不断提高,以增强按需细分市场的主导地位

根据交付方式,市场分为本地部署和按需部署。

按需细分市场通常被称为基于云的分析,由于其灵活性和成本效益,预计到 2024 年将占据全球最大的临床研究分析市场份额。这些解决方案促进实时数据访问和协作,增强医疗保健系统中各个部门的决策流程。此外,主要参与者越来越关注根据组织需求提供基于云的解决方案,预计将推动市场增长。

- 例如,2025年1月,EDETEK Inc.推出了新的“研发云”软件生态系统。这为临床开发提供了一个可扩展、灵活且可靠的环境,将最佳的临床开发功能无缝集成到现有的操作环境中。

预计本地市场在预测期内将以适度的复合年增长率增长。该模型允许与现有 IT 基础设施无缝集成,使组织能够根据其特定工作流程定制分析工具。因此,医疗保健组织通常更喜欢本地解决方案,以遵守有关患者数据隐私和安全的严格法规。此类场景增加了对本地交付的需求,因此导致了细分市场的增长。此外,增加研究和临床试验的合作,以促进该市场的增长。

- 例如,2025 年 1 月,Advarra 推出了研究协作解决方案,旨在通过自动化工作流程、提高实时可见性以及促进研究利益相关者之间的无缝协作和参与来加速研究启动。

按最终用户

越来越需要以结构化方式管理制药和生物技术公司的行政工作量以推动细分市场的增长

根据最终用户,市场分为制药和生物技术公司、合同研究组织等。

到 2024 年,制药和生物技术公司将占据市场的主导份额。通过增加针对未开发疾病推出新药的研发活动,该细分市场的增长得到加强。这增加了对临床数据分析的需求,以利用数据驱动的见解并增强药物开发流程。这些公司利用分析来优化试验设计、改善患者招募并确保合规性。此外,在分析的帮助下,这些公司监控正在进行的试验并评估结果,最终旨在加快新疗法的上市时间。

此外,市场参与者之间加强合作,提供分析解决方案以简化临床试验流程,也促进了该领域的市场增长。

- 例如,2025年1月,TME Pharma N.V.与领先的医疗数据分析公司Aimed Analytics合作,增强其开发针对肿瘤微环境的癌症疗法的能力。此次合作的目的是利用人工智能(AI)简化药物开发流程,减少实验室测试通常所需的时间、成本和资源。

合同研究组织预计在预测期内将显着增长。该细分市场的增长是由 CRO 向客户提供高效且有效的研究服务推动的。 CRO 利用先进的分析来优化临床试验设计、增强数据管理并提高监管合规性。他们利用这些见解来简化运营、降低成本并加快药物开发时间表。这些因素促进了临床分析服务和软件在这些环境中的采用。

- 2023 年 7 月,合同研究组织 Emmes Group 与 Miimansa AI 合作,通过使用人工智能来改变临床研究。此次合作旨在开发快速、准确地处理大量临床数据的能力,并促进文本到文本的转换,例如方案编写和医学写作。目标是减少与手动数据处理和分析相关的时间和成本。这种合作促进了细分市场的增长。

另一部分包括研究中心和学术机构,预计在 2025 年至 2032 年期间将以适度的复合年增长率增长。

临床研究分析市场区域前景

按地区划分,该市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Clinical Research Analytics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美地区创造了 35.7 亿美元的收入,占全球市场收入的 48.89%,预计到 2026 年将增长至 39.4 亿美元,并预计将在研究期间继续主导全球市场。有利的研究氛围和药物发现和开发支出的增加是促进该地区市场增长的一些因素。相比之下,不断进步的技术进步和采用人工智能集成工具来维护临床工作流程正在促进北美市场的增长。

我们。

预计美国将在北美地区占据主导地位。由于临床研究越来越多地采用基于人工智能的技术,以及拥有强大产品的主要市场参与者的存在,预计美国市场将出现强劲增长。

- 例如,2025 年 7 月,IQVIA 与 NVIDIA 合作,在医疗保健和生命科学领域利用人工智能的力量。此次合作旨在推进 IQVIA 的医疗级人工智能,以自动化管理整个治疗生命周期中复杂且耗时的工作流程,同时确保精度、可扩展性和可靠性。

欧洲

2025 年欧洲市场规模为 21.9 亿美元,占全球行业的 30.02%,预计到 2026 年将达到 24 亿美元。不断增长的药物开发、发现活动以及临床工作流程自动化需求的增加正在促进该地区的增长。此外,不断增加的政府举措和临床研究资助活动也促进了市场的增长。

- 例如,2025 年 4 月,英国政府宣布投资高达 7.67 亿美元用于一项新的健康数据研究服务,以帮助促进科学研究并减少与进行临床试验相关的时间。该研究服务旨在提供安全且易于使用的数据位置,使研究人员能够避免浏览各种系统。此类活动促进了该地区的市场增长。

亚太地区

2025 年,亚太地区的市场规模为 10.7 亿美元,占全球市场份额的 14.68%,预计到 2026 年将达到 11.8 亿美元。预计亚太地区在预测期内将以最快的复合年增长率增长。慢性病患病率的上升导致对对抗这些疾病的创新疗法的需求更高。这促进了该地区市场的增长。庞大的患者群体以及对采用电子健康记录 (EHRS) 的需求不断增长预测分析是推动该地区市场增长的一些关键因素。

- 例如,2025 年 2 月,Axtria Inc. 推出了 Axtria Rapid CSR,这是一种创新性的使用生成式 AI 来处理和自动化临床研究报告 (CSR) 开发的方法。 Axtria Rapid CSR 经过培训和测试,可以生成准确的医学写作,特别是在安全性和有效性领域。

拉丁美洲、中东和非洲

拉丁美洲2025年收入1.3亿美元,占全球市场份额的1.85%,预计2026年将达到1.4亿美元。中东和非洲市场2025年收入3.3亿美元,占全球市场格局的4.56%,预计2026年将达到3.5亿美元。

2024年,拉丁美洲以及中东和非洲地区的市场收入份额较小。然而,这些地区主要国家不断增加的临床研究和合作预计将在未来推动该地区的市场增长。

- 例如,2025 年 1 月,总部位于阿布扎比的合同研究组织 IROS 与 Halia Therapeutics 合作开展了一项专注于肥胖治疗的临床试验。这些临床试验启动合作预计将促进临床研究分析产品和服务的采用,从而促进市场增长。

竞争格局

主要行业参与者

主要参与者的技术进步和创新产品提供推动市场进步

该市场呈现出半整合的市场结构,其中包括 IQVIA、Mediata、Labcorp 等知名企业。这些公司在市场上占有很大份额,因为它们大力参与战略活动,并提供强大的产品和服务来增强用户体验,这有望增强它们的市场地位。

全球市场上的其他知名参与者包括 Paraxel International (MA) Corporation、ICON plc 等。预计这些公司将优先考虑将人工智能和机器学习集成到其产品和合作中,以在预测期内提高其临床研究分析市场份额。

主要临床研究分析公司名单

- IQVIA(美国)

- 医疗数据(我们。)

- ICON plc(爱尔兰)

- Labcorp(美国)

- Parexel 国际(马萨诸塞州)公司。 (我们。)

- 萨马(美国)

- Veeva 系统公司(我们。)

- 甲骨文(美国)

主要行业发展

- 2025 年 2 月-Inovalon 推出了临床研究患者查找器,这是一种人工智能驱动的解决方案,旨在通过与电子健康记录 (EHR) 无缝集成来加速临床试验的患者招募。

- 2024年10月-Zymo Research Corporation 与 BluMaiden Biosciences 合作,旨在通过提供基于人类微生物组的端到端临床试验分析和报告服务,彻底改变临床见解和决策。

- 2023年3月-Cloudbyz推出了Cloudbyz EDC 2.0,这是一款创新的电子数据采集(EDC)产品。它提供了一个无缝、安全、高效的云平台,用于捕获、管理和分析临床试验数据。

- 2021年6月-IQVIA 推出临床数据分析解决方案 (CDAS)。它是一个基于 SaaS 的新型临床数据分析平台,将临床试验中的结构化和非结构化数据组合到一个单一的标准化设置中,以便更轻松地访问和使用。

- 2021年5月-非手性系统列兵。 Ltd 宣布在 SAP Store 上推出 SyMetric Trial Analytics 解决方案。 SyMetric Trial Analytics 是 SAP 的云解决方案,为生物制药公司提供服务,医疗器械制造商和药妆品/营养品制造商。

报告范围

全球临床研究分析市场报告包括全球临床研究分析市场总体分析,强调了尖端技术概述、主要国家的监管环境以及采用和实施基于技术的解决方案所面临的挑战等关键方面。该报告还提供了值得注意的行业发展,包括合并、合作和收购。此外,报告还详细介绍了各个细分市场的区域分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 12.18% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 类型

|

|

经过 送货

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为80.1亿美元,预计到2034年将达到200.9亿美元。

2025年,北美市场规模为35.7亿美元。

复合年增长率为 12.18%,市场将在预测期内呈现快速增长。

根据类型细分,软件和解决方案细分市场领先。

人工智能和机器学习的日益普及是推动市场的一些关键因素。

Oracle、IQVIA 和 Labcorp 是全球市场的一些主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

临床工作流程的优化、决策支持和简化临床数据是推动产品采用的因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。