命令和控制系统市场规模、份额和行业分析,按解决方案(硬件、软件、服务和许可模型)、按网络和连接(战术射频、商业/专用、骨干和 QoS/延迟类别)、按集成架构(独立、车载、联合、完全集成/联合全域和开放架构)、按安装(新安装和升级)、按系统(通信和通信)网络、武器控制系统、指挥所、安全系统等)、按技术、按平台、按最终用户和 2026-2034 年区域预测

主要市场见解

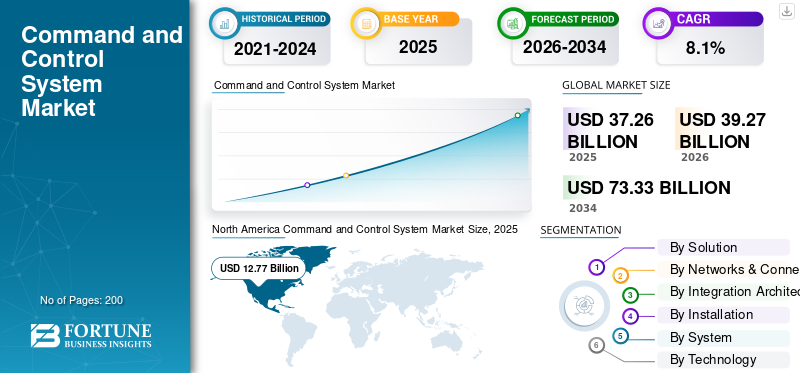

2025年,全球指挥与控制系统市场规模为372.6亿美元。预计该市场将从2026年的392.7亿美元增长到2034年的733.3亿美元,预测期内复合年增长率为8.1%。北美在指挥控制系统市场占据主导地位,2025年市场份额为34.27%。

C2 系统是一种集中集成的技术基础设施,可实时提供汇总、分析和传播的信息,以帮助跨异构部门的战略决策和运营协调。这些系统是操作纽带,接收来自传感器、通信网络和人员的异构数据流,以创建统一的态势感知。

C2 系统在多个领域提供关键功能,例如军事行动利用这些系统来促进部队调动、威胁跟踪和后勤方面的协调,并增强对态势感知的了解。其他领域包括灾难响应和应急管理,利用 C2 系统来管理灾难事件中的救援行动和资源分配。此外,城市交通基础设施依赖这些系统来监控和管理交通和公共交通,工业部门利用 C2 解决方案通过流程自动化、安全协议和事件响应来维持连续运营。

全球指挥控制系统市场趋势正在经历显着增长,并具有显着的增长势头。这种增长是由许多相互交织的因素推动的,例如不断加剧的地缘政治紧张局势和地区安全动态,提高了对先进态势感知解决方案的需求。然而,全球国防机构的综合军事现代化计划正在增加对综合指挥控制平台的需求。此外,人工智能、机器学习等变革性技术物联网为了实现预测分析和自主决策,以网络为中心的战争理论的采用更加注重信息优势和多域作战,加速统一指挥架构的部署。此外,日益增长的网络威胁和关键基础设施保护正在增加对安全和弹性通信网络的投资。

全球指挥和控制系统市场份额的格局适度巩固,只有少数几家主要参与者包括RTX公司(美国)、诺斯罗普·格鲁曼公司(美国)、BAE系统公司(英国)、埃尔比特系统有限公司(以色列)和莱茵金属公司(德国)等。成熟的国防企业通过其在多域集成、人工智能决策支持系统、网络强化云基础设施和安全通信架构方面的能力,在竞争中保持优势。

下载免费样品 了解更多关于本报告的信息。

命令与控制系统市场要点

- 2025年市场规模:372.6亿美元

- 2026年市场规模:392.7亿美元

- 2034 年预测市场规模:733.3 亿美元

- 复合年增长率:2026-2034 年 8.1%

- 到 2025 年,北美将占据指挥控制系统市场的 34.27% 份额。

- 2025年,国防领域占全球市场的53.33%。

- 到 2025 年,硬件领域将占据 32.07% 的市场份额。

北美

在广泛的国防现代化计划的支持下,到 2025 年,北美将占据最大的地区份额,达到 34.27%。

亚太地区

亚太地区预计将成为增长最快的地区,预测期内复合年增长率为 9.8%。

欧洲

欧洲仍然是北约主导的指挥现代化和互操作性举措推动的关键市场。

我们。

该市场得到大规模联合全域指挥与控制(JADC2)计划和先进国防投资的支持。

日本

不断增长的地区安全需求和国防现代化举措继续支持对先进指挥和控制系统的需求。

阅读更多

市场动态

市场驱动因素

地缘政治紧张局势和国防现代化势在必行促进市场增长

市场增长的根本动力是地缘政治紧张局势的加剧以及世界军队各级国防现代化的迫切需要。近乎同行的竞争动态,尤其是涉及中国和俄罗斯的竞争,要求对军事能力进行全面重新评估,迫使国防部门投资于能够实时协调行动的最先进的指挥架构。

- 2024年5月,洛克希德·马丁公司推出了专为JADO量身定制的人工智能驱动的指挥控制平台;它展示了使用预测建模和实时数据集成加快决策过程的能力。

军事理论向网络中心战和多域作战的转变是指挥控制系统的关键增长催化剂,国防机构认识到信息优势将决定作战结果;预计市场将相应增长。

市场限制

网络安全漏洞和合规复杂性可能会阻碍市场增长

C2 系统面对复杂网络威胁的脆弱性不断加大对系统部署能力和作战有效性的限制,尤其是在跨网络架构的互联性和信息共享程度更高的环境中,这扩大了对抗性网络作战的攻击面。组织努力遵守包括 GDPR 在内的国际数据保护法规,同时开发多层网络安全基于零信任安全模型、端到端加密、入侵检测系统和违规响应协议的防御网络。

遗留系统的集成加剧了网络安全的复杂性,过时的身份验证机制、有限的审计日志记录功能以及数据保护方面的缺陷使敏感的指挥基础设施面临更大的违规风险。

市场机会

自主系统集成和群体智能协调创造了绝佳的市场增长机会

随着世界各地的军事组织转向多平台自主舰队作战,将无人机、无人地面车辆和自主海上平台集成到集中指挥架构中带来了巨大的收入机会。先进的基于云的集成指挥和控制平台具有人工智能驱动的编排算法,可以实现跨多个域运行的无缝协调的异构自动驾驶车辆群,这需要复杂的任务委派、路径规划和自主通信能力。

- 2024年6月,空客防务与航天公司在ILA柏林航空航天展览会上推出了Wingman概念,代表一种无人驾驶战斗机型飞机,能够接收有人驾驶战斗机飞行员的命令指令,同时执行高风险的侦察和交战任务。

Advanced Navigation 等组织开发了云地面控制平台,通过简化的浏览器界面实现多车辆操作管理,并具有支持实时物体检测和分类的边缘人工智能处理功能,从而创建差异化的市场解决方案。随着未来的国防理论更加强调在有争议的环境中进行分散的自主作战,指挥系统将需要能够以最少的人为干预来管理数百个协调的自主资产,这一发展开辟了巨大的架构创新机会。

命令与控制系统市场趋势

云原生架构和边缘计算整合预测未来市场轨迹中的技术趋势

国防组织越来越多地采用云原生命令和控制架构,支持分布式操作、远程访问以及管理大规模多域操作所需的可扩展计算能力。多路访问边缘计算架构将计算资源定位在战术边缘单元附近,显着减少通信延迟并实现对自主系统协调和快速威胁响应至关重要的时间敏感决策支持功能。

- 2025 年 3 月,洛克希德·马丁公司展示了其自筹资金的 CJADC2 互操作性工厂,将生成式人工智能融入到整个技术堆栈中,使注入人工智能的服务能够通过现有武器系统和传感器的开放和自动化集成来实时协调数千个战场实体。

5G 连接与边缘计算的集成创建了分布式智能架构,其中复杂的数据分析算法在前沿部署的平台上本地执行,减少对后方联合作战指挥中心的依赖,同时保持集中的战略监督。软件定义的网络架构动态分配资源并提供网络切片功能,使关键任务应用程序能够接收优先的带宽和计算资源。此外,确保在有争议的电磁环境中的弹性和响应能力。

下载免费样品 了解更多关于本报告的信息。

市场挑战

供应链漏洞、监管合规性和半导体元件限制阻碍了市场增长

大型、复杂的供应链构成了大多数国防 C2 系统的支柱,利用微控制器、高级处理器、存储设备和射频组件等专用半导体组件。由于地缘政治紧张局势和工业产能集中,许多国家面临持续的供应短缺。

台湾和韩国集中了关键的半导体制造能力,生产国防系统中不可或缺的零部件,从而造成了战略漏洞,这些漏洞可能会因自然灾害、政治不稳定或故意供应链操纵而受到破坏。特朗普政府对电子元件和半导体征收的关税极大地影响了国防承包商的生产成本和供应链的连续性。因此,需要大量投资来扩大国内制造能力和实现供应商多元化。

细分分析

按解决方案

软件领域的人工智能分析和云原生架构加速预示着细分市场的增长

全球市场按解决方案细分,进一步分为硬件、软件、服务和许可模式

软件领域预计将成为全球市场规模中增长最快的领域,在预测期内复合年增长率为 8.5%。此外,反映了市场向智能决策支持系统、远离传统固定功能基础设施的基本转型。先进的软件平台,内置人工智能、机器学习和实时数据融合功能使指挥官能够处理来自异构源(卫星图像、无人机馈送、信号情报和地面侦察)的指数级扩展的传感器数据流,大大减轻操作人员的认知负担,同时加速观察-定向-决策-行动循环执行,这对于在竞争环境中获得战术通信网络优势至关重要。

- 2024 年 4 月,北约通信和信息局与 Systematic GmbH 签订合同,提供价值 2821 万美元的 SitaWare 总部指挥和控制软件解决方案,以满足 DEMETER 项目下北约未来陆地指挥和控制能力要求,代表了机构对跨联盟结构的现代软件定义指挥架构的承诺。

硬件领域保持主导市场地位,在全球市场份额中占据 32.07% 的份额,这是由于对先进的关键任务物理组件的持续需求推动的,以提供支持跨多域操作的实时数据采集、处理、传输和安全通信的基础设施。硬件现代化涉及显示器、通信终端、计算系统和传感器,构成了 C2 系统的重要架构基础。尽管软件的增长速度较高,但专业的加固计算平台、高性能显示模块和加密传输设备仍需要大量资本投资来证明硬件领域在市场中的主导地位。

通过网络和连接

私有 5G 和卫星连接加速有助于商业/私有细分市场的增长

全球市场按网络和连接进一步分类为战术射频、商业/专用、骨干和 QoS/延迟类别

商业/专用网络细分市场是更广泛的网络和连接基础设施中增长最快的细分市场,特别是在 2026 年至 2034 年的预测期内,专用 5G 网络市场的复合年增长率为 9.8%,大大超过了传统战术射频通信的扩张。具有蜂窝级超可靠低延迟通信、允许对关键任务应用进行优先级排序的网络切片功能以及确定性连接特性的专用 5G 网络正在改变命令和控制架构,超越对公共蜂窝的传统依赖,全球在专用 LTE 和 5G 网络基础设施上的支出持续大幅增长。

- 2024年10月,美国国防部正式发布了私有5G部署战略,为在军事设施中实施和运营私有第五代网络提供制度指导,同时最大化开放无线电接入网络生态系统。专用网络可以增强或补充商业服务,以满足国防部的使命、安全、覆盖范围和性能要求,而商业服务无法独立满足这些要求5G基础设施。

战术射频细分市场仍主导全球市场,到 2025 年,全球指挥和控制系统市场份额将达到 119.6 亿美元,反映了对专用射频通信平台的持久需求,这些平台构成了陆地、空中、海上和特种作战领域战场指挥和控制架构的重要支柱。

按集成架构

多域传感器到射手网络革命和联盟互操作性加速预示着市场增长

全球市场按集成架构细分,进一步分为独立式、车载式、联合式、全集成/联合全域、开放式架构。

完全集成的架构/JADC2子细分市场预计增长最快,预计从2026年到2034年,复合年增长率将达到9.6%。完全集成的架构将传统上分散的服务分支指挥系统集统一为通用传感器到射手网络,通过人工智能驱动的决策支持算法、云原生软件,在陆地、空中、海上、太空和卫星指挥系统以及网络领域进行无缝实时信息交换。平台和分布式边缘计算节点,消除了传统的命令“烟囱”,并使决策周期只需几秒而不是几分钟。

- 2025 年 3 月,美国陆军在国家训练中心的 Project Convergence Capstone 5 中达到了一个重要里程碑:士兵将下一代指挥和控制 NGC2 系统投入实际场景中,验证了从联合到完全集成的架构过渡方法。正如 Michael Kaloostian 上校所证实的那样,需求文档与原理验证验证后快速市场招揽的开发策略并行运行。

联邦架构细分市场保持主导市场地位,约占全球市场份额的26.94%。主导地位反映了组织对松散耦合指挥体系结构的持续需求,该体系结构允许保留遗留系统、分阶段现代化方法和服务分支自治,同时在基本运营功能之间实现最小可行的互操作性。联合架构允许不同军事部门、政府机构和盟国独立运行的指挥系统保持自主治理和技术控制,同时创建中间集成层,允许通过标准化消息格式、通用作战图像源和协调协议选择性地共享数据,而无需大规模采用统一的系统基础设施。

按安装方式

新建设施开发和多域架构部署对新安装系统产生了巨大需求

全球市场按安装细分,进一步分为新安装和升级。

新安装子细分市场既快速增长又占据主导地位,到2025年将占据约51.38%的份额,同时2026-2034年的复合年增长率为8.4%,反映了组织对支持不断发展的作战需求的现代指挥基础设施的持续需求。同样,世界各地的国防机构和国土安全指挥系统部门也在寻求新的综合指挥中心部署计划,配备先进的通信网络、人工智能驱动的可视化界面、实时数据分析国防融合能力和云原生架构框架可实现陆地、空中、海上、太空和网络多域作战无与伦比的态势感知和决策速度。绿地安装机会源于不断变化的威胁形势特征,包括不对称战争、恐怖主义扩散和网络攻击的复杂性,这需要现代指挥基础设施,而这些基础设施根本不可能改造为遗留系统,从而创造了对专门建造的新设施的持续市场需求,以纳入当代网络安全标准、分布式架构原则和自主系统管理能力。

- 2025 年 4 月,位于阿拉巴马州麦迪逊市的集成中心 (EPIC) 投资 2000 万美元,用于制造基础设施,以支持加速生产用于新陆军设施和外国军事销售交付的综合作战指挥系统。设施扩建使之前的集成能力翻了一番,并采用了先进的数字制造方法,能够快速部署新的指挥中心组件,支持美国军事现代化和盟军转型计划。

升级细分市场代表了第二快的安装类别,不断显示出由组织要求驱动的市场增长,即通过增强的能力对现有联合作战指挥中心进行现代化改造,同时保留管理国防关键功能的主动指挥设施的大量历史基础设施投资和操作连续性。

按系统

多域连接基础设施的领先地位、卫星通信的扩展以及网络弹性架构推动了细分市场的增长

全球市场按系统细分,进一步分为通信和网络、武器控制系统、指挥所、安全系统、运输管理系统、卫生和公共服务系统、应急管理系统等。

通信和网络细分市场是市场中增长最快且同时占据主导地位的组成部分,占据约 23.83% 的份额,并在全球国防机构全面的以网络为中心的战争转型举措的推动下呈现持续扩张。军事通讯网络构成了所有域指挥和控制行动的重要骨干基础设施,反映出机构认识到弹性、安全和可互操作的通信是现代多域行动成功的不可协商的先决条件。先进的战术无线电系统融合了软件定义架构、Link 16弹性通信协议、高频扩展范围功能和卫星通信终端,可实现跨异构平台的无缝信息交换,包括有人飞机、无人驾驶车辆、海军舰艇、地面作战系统和天基资产,需要标准化波形和加密传输方法来支持联军互操作性。

- 2024 年 11 月,L3Harris Technologies 获得美国海军价值 9.99 亿美元的不定交付/不定数量合同,用于支持多功能信息分发系统联合战术无线电系统终端,该终端提供软件定义的 Link 16 弹性通信无线电,在五年交付期内支持美国和联军的空中、地面和海上平台,延续了该公司 24 年交付标准的支持记录为美国所有武装部队和 57 个盟国提供通信互操作性解决方案。

应急管理系统细分市场增长第二快,复合年增长率为 9.8%,这表明组织越来越重视协调应对自然灾害、恐怖主义威胁、工业事故和突发公共卫生事件的危机应对能力。安装在应急响应管理系统中心的先进C2系统可以通过统一的指挥基础设施在多个机构之间进行协调,以支持危机场景中的协同决策、资源优化部署和实时态势感知,这些场景需要不同利益相关方组织之间的快速响应和持续协调。

按技术

智能决策支持和自治系统协调革命预期的细分增长机会

全球市场按技术细分,进一步分为架构和托管、数据和融合、人工智能/自主、边缘和网络、互操作性和链接等。

人工智能/自动化领域被认为是增长最快的领域,到 2026 年至 2034 年,复合年增长率将达到 10.0%。人工智能的集成从根本上改变了指挥和控制架构,因为它可以实现自主威胁预测、实时异常检测和复杂的传感器与射手配对优化,而无需人工操作员干预;机器学习算法分析来自卫星图像、无人机、信号情报和地面侦察的呈指数级增长的数据流,将不同的信息源整合到统一的作战图景中,使指挥官能够比敌方部队更快地采取行动。

- 2024 年 5 月,诺斯罗普·格鲁曼公司推出了先进的人工智能指挥模块,该模块将显着增强战场管理系统和基础设施监控,以便在多域作战场景中实现更好的作战协调,同时重申其将自主决策支持能力集成到现有战斗管理平台的机构承诺。

在市场中,边缘和网络细分市场保持主导地位,并在预测期内展现出强劲的增长势头。这一增长反映出机构认识到分布式处理架构是在集中处理基础设施容易受到干扰的竞争性电磁环境中实现实时多域命令和控制操作的重要基础。多接入边缘计算将计算资源定位在战术通信网络附近,从而将传统云处理延迟的通信延迟显着降低至毫秒,从而实现对时间敏感的自主系统协调、快速威胁响应和分布式传感器网络的管理,而无需依赖潜在脆弱的后方指挥中心连接来应对对抗性干扰、频率拒绝或电子战中断。

按平台

远程操作和分布式命令架构转型推动细分市场增长

全球市场按平台细分,进一步分为陆地、海上、空中、太空和网络/云/企业。

网络/云/企业细分市场是平台类别中增长最快的组成部分,到 2026 年至 2034 年,复合年增长率将达到 10.1%。增长反映了机构运营向可扩展、有弹性和经济高效的云原生指挥和控制架构的转变,这是由组织对灵活、可扩展解决方案的偏好所驱动的,这些解决方案使分散的团队能够进行远程访问,以支持协作指挥决策、实时态势感知整合以及跨组织层次结构的无缝信息交换,而无需指挥人员在同一地点。

- 2024 年 2 月,罗克韦尔自动化宣布与微软建立扩展战略关系,专注于加速工业发展数字化转型与 Azure 和边缘计算。这将 FactoryTalk 运营技术数据与云服务相结合,通过本机云集成增强指挥中心的运营,支持国防中的实时数据分析、可扩展的处理能力以及先进的人工智能驱动的决策支持功能。

陆地细分市场在平台类别中保持其主导市场地位,市场份额约为29.06%,这表明陆基C2系统被普遍认为是组织各个方面的军事、应急响应管理系统、关键基础设施保护和公共安全协调的基本组成部分。陆基指挥系统提供高数据吞吐量、集中控制和由传统指挥和控制应用程序支持的安全操作,其中物理基础设施的托管至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

应急服务现代化和智慧城市一体化加速了细分市场的需求增长

全球市场按最终用户细分,进一步分为国防、国土安全、公共安全、关键基础设施运营商和企业 GSOC/NOC。

公共安全细分市场成为增长最快的 C2 系统最终用户类别,2026 年至 2034 年复合年增长率为 10.1%。这一增长的支撑是规模智慧城市倡议、进一步城市化以及日益严重的安全威胁;这也是各大都市区政府投资综合指挥和控制设施以支持执法、应急管理系统和关键基础设施保护的一个因素。

- 2025年5月,佐治亚州查塔姆县的基础设施开发合同授予Reeves Young,用于在萨凡纳-希尔顿黑德国际机场附近全面建设应急行动中心,这是一项重要的公共安全投资,反映出在高度关键的基础设施中对紧急情况准备和多机构协调的需求不断增加。

国防细分市场在全球系统市场份额中占据约 53.33% 的份额,从而保持了最终用户市场的主导地位,这主要得益于军事组织对支持多域作战的先进指挥现代化架构、采用网络中心战技术以及增强态势感知能力以针对敌方部队进行快速决策的机构优先考虑。

指挥控制系统市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

North America Command and Control System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区预计将成为预测期内增长最快的地区,全球 C2 系统市场的复合年增长率最高为 9.8%。南海领土争端中的地缘政治紧张局势加剧、实际控制线沿线持续不断的边界冲突以及日益增加的海上安全担忧(需要先进的指挥控制基础设施来实现协调反应能力)推动了这一举措的实施。

中国保持着地区主导地位,占据约33.41%的市场份额,其推动力是强调网络中心战技术、跨多域作战平台的人工智能集成以及支持本土C2系统市场增长和发展能力的大量研究投资的泛域军事现代化举措。印度通过“印度制造”计划加速国防转型,促进了军用C2系统的国内制造,其中MAKE框架下的145个项目已实施,涉及171个参与行业,2023-24财年实现国防总产值1.2726亿美元。

- 例如,2025年9月,澳大利亚与Kellogg Brown and Root签署了一份价值3360万美元的保障合同,通过将所有现有保障活动整合到一个单一安排下来升级空天作战C2系统,以简化治理流程,并根据澳大利亚国防军空中作战规划和执行加速能力交付。

北美

北美继续主导全球指挥和控制系统市场的增长,到2025年,其份额将达到约34.27%。这一增长是由国防相关支出的增加、已建立的采办基础设施以及未来十年采用变革性联合全域指挥和控制系统的广泛计划推动的,该系统将致力于将陆地、空中、海上、太空和网络的传感器、射手和平台连接到由人工智能提供信息的统一网络架构中。美国国防部专注于快速开发和部署具有弹性和可互操作性的军事 C2 系统,该系统可以快速将决策转化为协调行动,同时减少所有领域的延迟,例如诺斯罗普·格鲁曼公司于 2025 年 8 月签订的价值 9910 万美元的初始普罗维登斯分布式战斗管理 C2 系统原型合同,以支持联合 JADC2 作战需求。

- 例如,2025 年 9 月,RTX 的柯林斯航空航天公司赢得了北约电子战规划和战斗管理合同,通过融合作战数据和情报系统来开发可识别的电磁图片,以改善指挥官对整个联盟结构中电子威胁的可视化。

中东和非洲

中东和非洲的增长速度要快得多,这得益于国防支出的增加,而国防支出往往与基础更广泛的国家转型项目相关。区域对互操作性和技术转让的兴趣可能会为合作采购项目开辟更多前景,例如埃及耗资 6.25 亿美元的项目,利用洛克希德·马丁公司的 COMBATSS-21 战斗管理系统和 L3Harris 升级其快速导弹艇电子战架构。

美国国防部于 2024 年 10 月批准向沙特阿拉伯出售 220 枚 AIM-9X Block II 响尾蛇战术导弹,价值 2.52 亿美元,以补充沙特皇家空军在技术培训计划支持下正在进行的现代化能力。

欧洲

鉴于北约主导的现代化举措,重点关注互操作性标准、增强集体防御能力和合作研究计划,以进一步加强联盟成员国的陆基作战能力,欧洲是一个关键的增长地区。北约通信和信息局于 2025 年 6 月宣布 DEMETER 项目具备初始作战能力,当时该项目在土耳其伊兹密尔和荷兰布伦瑟姆的北约指挥机构部署了 SitaWare 总部,最终目标是在 2026 年 3 月具备最终作战能力,以支持联合作战中心、那不勒斯联合部队司令部和诺福克联合部队司令部的额外安装。

拉美

拉丁美洲的 C2 系统市场增长缓慢,国防优先事项各不相同,预算限制限制了大规模采购计划,并且有选择性的现代化解决了非常具体的内部安全威胁、边境监视要求和灾难响应作战能力。

竞争格局

主要市场参与者

市场结构和整合动态导致市场关键参与者的行业集中度和市场战略定位

命令和控制系统市场正处于适度整合阶段,截至 2024 年,少数顶级竞争对手占据大量全球市场份额。这可能意味着分散的竞争格局,并存在大量差异化和市场渗透的机会。主导企业的显着垂直整合是市场的特点,领先的国防主要企业将传感器开发、国防通信系统和基础设施、软件平台以及集成服务整合到统一的公司结构中,以确保互操作性,降低供应链风险,并通过专有架构增强客户锁定。

L3Harris Technologies、波音、泰雷兹集团、洛克希德·马丁、莱茵金属和 BAE Systems 等中型竞争对手通过有选择地收购专业软件公司、新兴技术初创公司和区域供应商,推行有针对性的整合战略,以加速技术采用和地域市场扩张,而不需要对传统业务模式进行全面转型。

此外,竞争格局反映出软件定义的命令和控制架构的急剧演变,新兴初创公司和专业技术公司通过快速创新周期、模块化软件功能和人工智能支持的自主决策支持系统,颠覆了传统国防承包商的主导地位。

主要指挥与控制系统公司名单

- 洛克希德马丁公司(我们。)

- RTX 公司(美国)

- 诺斯罗普·格鲁曼公司(我们。)

- L3Harris Technologies, Inc.(美国)

- BAE 系统公司(英国)

- 泰雷兹公司(法国)

- 莱昂纳多公司(意大利)

- 萨博公司(瑞典)

- 埃尔比特系统有限公司(以色列)

- 以色列航空航天工业有限公司 (IAI)(以色列)

- 拉斐尔先进防御系统有限公司(以色列)

- 莱茵金属股份公司(德国)

- NEC公司(日本)

- 富士通有限公司(日本)

- 帕森斯公司(美国)

- 三菱电机公司(日本)

主要进展

- 2025 年 11 月: 弗吉尼亚州泰森斯是一家著名的技术驱动型政府服务提供商,宣布已从美国空军生命周期管理中心 (AFLCMC/HNCJ) 密码学和网络系统部门 (CCSD) 获得一份新的联合网络指挥与控制 (JCC2) 准备 (JCC2-R) 合同,以提高互操作性并提供创新解决方案。

- 2025 年 11 月:美国国防部和北京将为军事互动建立直接沟通渠道。地区安全讨论合同已经签订,双方一致认为,维护和平、稳定和积极的关系是我们两个强大而杰出国家的最佳途径。

- 2025 年 10 月:美国陆军新指挥软件的首次发布在演习中给炮兵部队留下了深刻的印象。新软件 AXS 是更广泛的下一代指挥与控制(NGC2)系统的组成部分,该系统旨在增强陆军的所有战场作战能力。

- 2025 年 9 月:太空发展局开始发射第一组运行卫星,并开始为期 10 个月的努力,将 150 多颗卫星发射到近地轨道。这些卫星是 SDA 传输层的一部分,旨在为军事人员提供快速、安全的通信服务。在对有效载荷进行初步健康和安全评估后,卫星可以在大约四到六个月内开始向作战指挥部和其他用户提供操作能力。

- 二月 2025 年:萨博公司已从北约成员国获得一份合同,为其空中 C2 系统(称为 9AIR C4I)。合同价值约为250 MSEK。交付定于 2025 年开始。该订单于 2024 年第四季度记录。萨博的 9AIR 使用户能够监控航空和航天领域。其产品包括 9AIR C4I 系统,该系统为武器管理提供灵活性和可扩展性,传感器,以及空中和太空作战中的通信。

报告范围

全球指挥和控制系统市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的全球市场趋势和市场动态的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2025 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.1% |

|

单元 |

十亿美元 |

|

分割 |

按解决方案 · 硬件 · 软件 · 服务 · 许可模式 通过网络和连接 · 战术射频 · 商业/私人 · 骨干 · QoS/延迟等级 按集成架构 · 独立 · 车载 · 联合 · 完全集成/联合全域 · 开放架构 按安装方式 · 新安装 · 升级 按系统 · 通信与网络 · 武器控制系统 · 指挥所 · 安全系统 · 运输管理系统 · 卫生和公共服务系统 · 应急管理系统 · 其他的 按技术 · 架构与托管 · 数据与融合 · 人工智能/自主 · 边缘与网络 · 互操作性和链接 · 其他的 按平台 · 土地 · 海事 · 空气 · 空间 · 网络/云/企业 按最终用户 · 防御 · 国土安全部 · 公共安全 · 关键基础设施运营商 · 企业GSOC/NOC 按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 372.6 亿美元,预计到 2034 年将达到 733.3 亿美元。

2025年市值109.6亿美元

预计该市场在预测期内的复合年增长率为 8.1%。

预计软件细分市场在预测期内将保持最高的复合年增长率。

地缘政治紧张局势、国防现代化的迫切需要、先进技术的集成和以网络为中心的运营促进了市场的增长。

洛克希德·马丁公司(美国)、RTX 公司(美国)、诺斯罗普·格鲁曼公司(美国)、L3Harris Technologies, Inc.(美国)、BAE Systems plc(英国)等都是市场上的顶级参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。