巡航导弹市场规模、份额和行业及分析,按导弹类型(对地攻击巡航导弹(LACM)、反舰巡航导弹(ASCM)和空射巡航导弹(ALCM))、按组件(制导和推进系统、弹头、导弹机身、传感器和导引头以及通信系统)、按导弹速度(亚音速、超音速和高超音速)、按发射平台(机载、地面发射和海军),按导弹射程(短程、中程和远程),按制导技术(自主、实时跟踪和群体智能),按作战模式和区域预测,2026-2034 年

主要市场见解

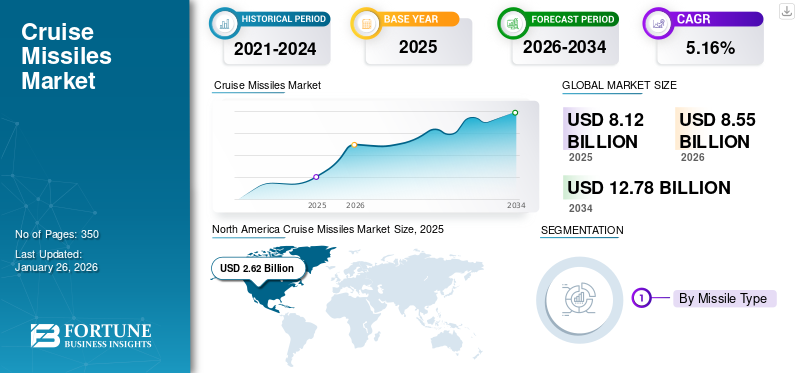

2025年全球巡航导弹市场规模为81.2亿美元,预计将从2026年的85.5亿美元增长到2034年的127.8亿美元,预测期内复合年增长率为5.16%。北美主导巡航导弹市场,2025年市场份额为32.20%。

巡航导弹是在地球大气层中较低高度飞行的制导导弹,由喷气发动机提供燃料,专为精确打击而设计。它们采用经过修改的方式飞向目标,可以从飞机、船舶和地面发射器等各种平台上推进。对远程精确打击能力的需求是现代战争的基础,这导致了导弹资金的增加。此外,由于各国优先考虑提高国防能力,地缘政治压力不断上升,推动了市场增长。巡航导弹定期跟随地形低空飞行,以避免被发现雷达。它们机动性极强,可以在飞行中改变方向以准确击中目标。

随着 GPS、惯性导航和先进雷达导引头等改进制导系统的发展,以及对目标打击精度更高的需求,预计该市场在未来几年将高速增长。雷神技术公司、洛克希德·马丁公司和诺斯罗普·格鲁曼公司是该市场的一些主要参与者。

下载免费样品 了解更多关于本报告的信息。

巡航导弹市场要点

- 2025年市场规模:81.2亿美元

- 2026年市场规模:85.5亿美元

- 2034 年预测市场规模:127.8 亿美元

- 复合年增长率:2026-2034 年 5.16%

- 2025年,北美以32.20%的份额主导巡航导弹市场。

- 空射巡航导弹(ALCM)占据主导市场地位,预计将以最快的复合年增长率增长。

- 高超音速导弹在市场上占据主导地位,预计在预测期内将实现最高增长率。

北美

北美在 2025 年以 26.2 亿美元引领全球市场,预计 2026 年将达到 27.4 亿美元。

欧洲

2025年欧洲为24.7亿美元,预计2026年将增长至26.2亿美元。

亚太地区

亚太地区 2025 年创造 15.5 亿美元,预计 2026 年将达到 16.3 亿美元。

我们。

强大的国防现代化计划和对先进导弹技术的投资继续推动市场增长。

日本

地区安全担忧的加剧和防御能力的增强正在支撑对先进巡航导弹系统的需求。

阅读更多

市场动态

市场驱动因素

军事现代化和国防支出的增加刺激了对巡航导弹的需求

全球军事投资的增加和地缘政治压力的上升共同推动了对导弹的需求。各国寻求军队现代化和增强防御能力,推动了需求激增,从而增加了对先进导弹技术的投资。

全球军事消费一直在增长,美国、中国和印度大幅扩大国防预算。这一增量是由武装部队现代化和升级能力(包括导弹系统)的需求推动的。

各国正在为导弹技术的研发做出巨大贡献,以提高系统效率并在现代战争中保持竞争力。这包括开发更快、更精确和多功能的导弹系统。中东、南海和东欧等地区地缘政治紧张局势日益加剧,推动了对精确打击能力的需求,并使导弹成为现代防御方法的关键组成部分。例如,印度政府已为国防部在 2025-26 财年指定了一笔重要预算。此外,美国政府还拨款 25.3 亿美元用于陆基中段防御 (GMD) 计划,显示出对导弹防御系统的日益关注。

多域战争系统的进步和对本土发展的日益重视推动市场增长

由于多域战争系统的进步以及对本土进步的日益重视,预计巡航导弹市场将会发展。这在印度通常是相关的,“Atmanirbhar Bharat”计划促进国防和航空航天领域的自力更生,从而促进本土导弹技术的进步。现代战争包括整合各个领域(空中、陆地、海洋、网络、太空)以实现战略目标。导弹在其中发挥着至关重要的作用,具有远程精确打击能力。国防自力更生的趋势正在推动对国产导弹的需求。各国正在投资研发,从而创造出类似于“布拉莫斯”和“尼尔巴伊”的先进导弹技术。

布拉莫斯:印度与俄罗斯合资研制的远程超音速导弹,展现了国际合作的成功案例。

尼尔巴伊:自主研发的远程亚音速导弹,彰显了国产导弹技术发展的先进性。

新技术的改进和对自力更生的关注预计将在未来几年增加对导弹的需求。

市场限制

军备控制协议和贸易限制推迟采用并限制市场增长

军备控制协议和贸易限制旨在限制武器的扩张和使用,往往阻碍其在市场上的采用和增长。这些措施可以包括限制武器类型和数量的条约、限制转让的全球协议以及管理进出口的国家法规。这些措施的影响范围从减缓发展和输送新技术到阻止特定地区军火市场的崛起。

武器贸易条约(ATT):这项全球条约旨在控制常规武器的国际交易,以减少人类痛苦并提高透明度。尽管《武器贸易条约》已生效数年,但一些主要武器出口国尚未批准该条约,人们仍对其控制全球武器贸易的有效性感到担忧。

不扩散条约(NPT):该条约旨在防止核武器扩散并促进和平利用核技术。 《不扩散核武器条约》一直是限制核武器国家数量的一个主要因素,但人们仍然对扩散的可能性感到担忧。

国家法规:许多国家制定了监管军事技术和武器出口的法规,旨在防止其被滥用或转移到非预期接收者手中。这些控制措施可以通过限制某些武器的获取来影响全球市场。

市场机会

地缘政治紧张局势和地区安全需求提供了有利可图的机会

随着各国在冲突升级中寻求增强威慑力,地缘政治紧张局势和领土安全需求正在推动全球对先进防御系统(尤其是导弹)的需求。不断增长的国防预算,例如中国为捍卫国家安全而在 2025 年增加 7.2%,反映出地区不稳定导致的军事现代化的更广泛趋势。

亚太、中东和东欧内部的紧张局势,以 2025 年 5 月的印巴冲突为代表,克什米尔边境沿线的空袭和无人机袭击加剧,凸显了对精确制导远程能力的需求。这场涉及高科技武器和平民伤亡的冲突凸显了地缘政治竞争如何加剧军备竞赛,印度部署了 15 枚布拉莫斯导弹来削弱巴基斯坦的能力。

相似地,海上安全南海是地缘政治控制斗争的热点地区,对南海的担忧促使马来西亚主张加强区域合作,以保障航行自由。这些改进为国防承包商提供先进的导弹系统铺平了道路,因为各国优先考虑战略威慑和快速反应能力,以应对日益严峻的威胁,同时应对出口管制和国际军备控制系统。

巡航导弹市场趋势

下载免费样品 了解更多关于本报告的信息。

多平台集成和高光谱技术进步可扩大产品需求

人工智能(AI)自主框架以及隐形和规避创新是市场的变革趋势,提高了精度、生存能力和多功能性。人工智能使导弹能够处理实时信息、优化飞行路径并识别目标,而无需人工干预。自主系统使用人工智能进行自主导航和决策,减少对外部指导的依赖,并提高动态战斗场景中的响应时间。

例如,印度的本土技术巡航导弹 (ITCM) 于 2024 年 4 月进行了测试,展示了人工智能驱动的精确瞄准制导和多功能反制措施,显示出增强的自主性。这些框架利用先进的计算来分析传感器输入,使火箭能够在飞行中调整方向并躲避威胁。隐形和规避技术的核心是使导弹无法被探测到,并能抵御先进的防御框架。隐形设计整合了雷达吸收材料、低空飞行路径和空气动力学形状,以减少雷达横截面。

规避技术结合了电子对抗和角推进器,可实现快速机动,使导弹能够躲避检测。一个突出的例子是俄罗斯的“口径”导弹,它利用隐形技术和低空飞行来避免雷达发现,再加上机载框架来对抗导弹阻力。这些技术共同保证导弹在不被发现和不受阻碍的情况下到达目标,从而提高任务成功率。人工智能与隐身能力的结合造就了高度成功的多功能系统,推动了当今战争对精确、可生存和自主导弹的需求,尤其是美国、中国和俄罗斯等国防强国。

战争影响分析

持续的战争状况和地缘政治紧张局势推动了对本土和先进战争技术的需求

俄罗斯与乌克兰、以色列与巴勒斯坦、印巴之间的冲突以及过去的战争局势,实质上形成了导弹的发展、布局和战略利用,推动了技术、战略和扩散的进步。

在俄罗斯-乌克兰战争(2022 年至今),俄罗斯广泛使用从海上平台发射的“口径”导弹,展示了其精确性和远程能力,针对乌克兰框架造成了毁灭性影响。这些亚音速低空飞行的导弹逃避了早期探测,促使乌克兰升级其防空框架,类似于美国提供的爱国者导弹,以拦截它们。这场冲突凸显了采取具有成本效益的对策的必要性,因为与更便宜的导弹相比,每枚爱国者导弹的成本高达数百万美元。

此外,在以色列-巴勒斯坦冲突由于冲突的偏离性质,精确制导导弹不太引人注目。尽管如此,以色列使用先进的火箭系统(空中发射的变体)来攻击哈马斯目标,凸显了他们在城市战中的作用。 2006 年黎巴嫩战争中,以色列部署了黛利拉导弹,能够进行徘徊和精确打击,展示了其针对多种威胁的多功能性。

此外,在印度和巴基斯坦紧张局势两国在持续的紧张局势中,特别是 1999 年卡吉尔战争和 2019 年巴拉科特空袭之后,都开发了本土巡航导弹。印度的“布拉莫斯”超音速导弹是与俄罗斯共同研制的,射程为290-800公里,具有跨陆地、海洋和空中发射平台的灵活性,旨在威慑巴基斯坦的战术核威胁。巴基斯坦的巴布尔导弹射程为700公里,可以起到反制作用,提高其对印度常规优势的威慑力。这些导弹反映了领土军备竞赛,导弹因其准确性和绕过弹道导弹阻力的能力而受到青睐。

过去的战争,例如 1991 年的战争海湾战争标志着导弹的转折点,美国战斧导弹产生了巨大影响,展示了其以最小的附带损害打击纵深、坚固目标的能力。这一成功激发了全世界对这些导弹的兴趣,导致国家和非国家行为者的扩张。现代冲突继续推动隐形特征、高超音速和人工智能制导瞄准等技术的发展,同时引发了对不稳定地区局势升级和军备控制挑战的担忧。

细分分析

按导弹类型

技术进步推动空射巡航导弹主导市场

按导弹类型,市场分为对地攻击巡航导弹(LACM)、反舰巡航导弹(ASCM)和空射巡航导弹(ALCM)。

空射巡航导弹(ALCM)细分市场占据主导市场份额,预计未来几年将以最快的复合年增长率增长。 ALCM 的发展受到其适应性、远程能力以及与现代空军的融合的推动。空中巡航导弹由飞机推进,扩大了空中力量的攻击范围,可以深入敌方领地而不会使平台受到空中阻力。

技术进步、隐身功能、改进的推进力和精确的航线系统提高了它们的生存能力和充足性。 ALCM 因其携带常规弹头或核弹头的能力而逐渐受到青睐,提供了重要的战略替代方案。需求是由日益严重的威胁、领土冲突以及对快速反应、防区外武器的需求驱动的,这使得 ALCM 对先进的军事理论至关重要。

对地攻击巡航导弹(LACM)领域预计在预测期内将以显着的复合年增长率增长。 LACM 的发展受到其在现代战争中的准确性、灵活性和战略价值的推动。这些低空飞行的制导导弹可以高精度打击已移除的目标,最大限度地减少附带伤害并实现安全距离的打击。制导系统的进步,例如全球定位系统和地形轮廓匹配,提高其对抗坚固或移动目标的能力。近地巡航导弹在各国之间的扩张得益于其在不冒有人驾驶飞机风险的情况下投射力量的能力,以及与弹道导弹相比相对较低的成本。不断上升的地缘政治压力和对非核威慑的需求鼓励了它们在全球的发展和部署。

按组件

推进系统的进步使其占据主导地位

按组件划分,市场分为制导系统、推进系统、弹头、导弹机身、传感器和导引头以及通信系统。

到 2024 年,推进系统领域将占据主导市场份额。推进系统的进步推动了行业的增长,推进系统提高了火箭的性能、扩展和速度。超燃冲压发动机、固体火箭发动机和混合推进系统等发展使导弹能够达到高超音速和更远的射程,满足尖端战争需求。例如,由先进吸气式发动机提供燃料的高超音速导弹具有快速打击能力,使其更难拦截。此外,电力推进系统的选择提高了燃料效率和机动性,适应可持续发展目标。不断增长的国防预算和地缘政治压力推动了对这些先进推进创新的燃料投资,从而推动了市场需求。

制导系统领域预计在预测期内将以最高的复合年增长率增长。

制导系统的进步推动了市场的发展,提高了准确性和可行性。 GPS、惯性导航、雷达和红外寻的等创新技术可确保精确瞄准,最大限度地减少附带损害。 AI的融合提升态势感知和目标识别,而小型化则减小了系统尺寸和重量,从而使导弹更加敏捷。日益增加的地缘政治冲突和对精确制导武器的需求推动了对这些系统的需求。例如,美国国防部在 2022 年详细指出,超过 90% 的作战武器都是精确制导的,强调了它们在先进战斗和推动发展中的基本作用。

按导弹速度

国防部的高额投资推动高超音速导弹占据领先地位

按导弹速度,市场分为亚音速(1马赫以下)、超音速(1-5马赫)和高超音速(5马赫以上)。

高超音速细分市场将在 2024 年占据市场主导地位,预计未来几年将以最高复合年增长率增长。速度超过 5 马赫的高超音速导弹的发展得益于其无与伦比的速度、机动性和关键优势。这些导弹在低空飞行,弹道偏心,因此很难被常规防御系统识别和拦截。美国、中国和俄罗斯正在进行大量投资,因为它们有潜力进入先进的导弹防御系统,以保证威慑和力量投送。推进技术的进步(例如超燃冲压发动机)和材料科学使持续的高速飞行成为可能。地缘政治压力和对快速、精确打击能力的需求进一步推动了它们的发展,重塑了先进的战争动态。

预计超音速细分市场在预测期内将以显着的复合年增长率增长。飞行速度在 1 马赫到 5 马赫之间的超音速导弹由于其速度、成本和可行性的平衡而正在经历增长。它们提供比亚音速系统更快的响应时间,在时间敏感的行动中提升战术优势。冲压发动机等驱动技术的进步和先进的制导系统提高了其准确性和杀伤力。各国正在对武器库进行现代化改造,以应对日益增长的威胁,超音速导弹为高超音速导弹提供了一种经济高效的选择。它们能够压倒旧式防空系统并支持在地区冲突中快速部署,从而推动了需求。此外,出口市场和协作防御计划加速了其扩张。

按发布平台

飞机和轰炸机的隐形创新导致了机载领域的主导地位

按发射平台划分,市场分为机载、陆基和海军。

到 2025 年,机载市场将主导全球市场,预计在预测期内将以最高复合年增长率增长。导弹机载发射平台的发展受到其至关重要的灵活性、更大的射程和更高的生存能力的推动。轰炸机和隐形战斗机等飞机可以从数千英里之外发射导弹,绕过敌方防空系统。进步了航空电子设备、精确制导系统和隐形创新提高了精度并降低了检测风险。这使得空射导弹成为现代空军寻求全球控制的基本资源。

据估计,在预测期内,海军部门将以第二高的速度增长。海上发射平台,包括潜艇和军舰,由于其隐身性、机动性和全球覆盖范围,燃料导弹的增长。潜艇能够进行秘密派遣,最大限度地减少被发现,而水面舰艇则可以发动大规模导弹齐射,进行压倒性打击。它们能够在充满挑战的海洋环境中作战,再加上先进的瞄准系统,保证了精确的远程攻击。这种灵活性和重要的定位使海上平台在现代海上战争中具有不可替代的地位。

按导弹射程

短程导弹因其成本效益和作战灵活性而占据领先地位

根据导弹射程,市场分为短程(1000公里以下)、中程(1000-3000公里)和远程(3000公里以上)。

到 2025 年,短程细分市场将占据主导市场份额,预计未来几年将以显着的复合年增长率增长。短程导弹因其在战术战争中的灵活性、为前线目标提供快速响应和高精度而被越来越多地生产。紧凑型电子设备和方向系统的进步使得能够从不同平台(包括舰船和飞机)部署具有成本效益的敏捷导弹。地区冲突和不同的威胁促使较小国家采用它们。改进的机动性和低空飞行能力使这些导弹能够避开雷达,从而扩大了它们在高级战斗场景中的有效性。

预计未来几年,远程业务将以最高的复合年增长率增长。远程导弹的发展是由精确制导、隐形创新和推进系统的进步推动的,能够以精确的精度进行数千公里的打击——地缘政治紧张局势,特别是在印度太平洋等有争议的地区,燃料需求对至关重要的威慑作用。各国投资这些导弹是为了进行投射控制、对抗反介入/区域拒止战略以及绕过先进的防空系统。高超音速和自主技术增强了其射程、速度和杀伤力,推动了全球扩散。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过制导技术

实时跟踪因其快速响应和改进的连接性而成为首选制导技术

按制导技术,市场分为自主型、实时跟踪型和群体智能型。

2025年,实时跟踪领域将主导全球巡航导弹市场份额。先进传感器、卫星通信和人工智能集成推动实时跟踪的增长。这些进步实现了精确的目标跟踪和飞行途中的航向调整,提高了准确性和可行性——全球防御对动态威胁快速响应的需求推动了投资。改进的连接性(例如 5G 和安全信息链路)可确保实时数据传输。此外,地缘政治竞争和复杂局势下精确打击的需要也加速了进展和部署。

据估计,在预测期内,自动驾驶细分市场将以最高的速度增长。由于人工智能的突破,自主导弹正在发展,机器学习和传感器融合。这些系统允许独立导航、威慑规避和实时决策,减少人为干预。地缘政治紧张局势的加剧和国防现代化促使各国制造精确、低附加武器。紧凑型电子设备和计算能力的进步增强了自主性。此外,具有成本效益的生产和全球军备竞争推动了这些现代自导导弹系统的快速创新和采用。

按运营模式

预编程目标是导弹创新激增和对具有成本效益的精确武器的需求的主导作战模式

按操作模式划分,市场分为预编程目标、动态瞄准/飞行中重定向和徘徊/巡逻。

到2025年,预编程目标导弹将在全球市场占据主导地位。预编程目标导弹的增长是由GPS、TERCOM和DSMAC等精确定向技术的进步推动的,这些技术能够实现远距离的精确打击。它们的低空飞行路径和隐身特点可以逃避雷达探测,这使得它们非常适合瞄准指挥掩体或船只等高价值资源。全球紧张局势的加剧、导弹创新的扩散以及对具有成本效益的精确武器的需求进一步推动了导弹的进步和部署。

巡逻部门预计在未来几年将以复合年增长率大幅增长。巡逻导弹类似于巡飞弹药,因其能够提供持续侦察和快速反应能力而得到发展。配备人工智能和先进技术传感器,它们可以高精度地自主巡逻、识别和锁定移动目标。它们的适应性与推进和小型化方面的进步相结合,可以扩大射程并降低可探测性,满足现代战争对多功能、实时打击替代方案的要求。

供应链分析

关键部件

- 制导系统:GPS、惯性导航、地形测绘。

- 推进:喷气发动机(亚音速、超音速、高超音速)。

- 有效载荷:常规弹头或核弹头。

- 材料:钛、复合材料、半导体。

供应链动态

- 采购:全球性,存在贸易限制和地缘政治紧张局势带来的风险。导弹需要专门的组件,例如制导系统(例如 GPS、惯性导航)、推进系统(喷气发动机)和材料(钛、复合材料、半导体)。这些产品来自数量有限的值得信赖的供应商,通常集中在美国、欧洲或亚洲。中美贸易争端或对俄罗斯的制裁等地缘政治紧张局势可能会扰乱稀土金属或芯片等关键材料的获取。

- 制造:安全设施中的精密工程。生产涉及安全、专业设施中的精密工程,以满足严格的国防标准。只有少数承包商(例如雷神技术公司和洛克希德马丁公司)拥有组装这些系统的专业知识和许可,从而造成了瓶颈。

- 中断:COVID-19 大流行导致物资短缺;半导体短缺依然存在。 COVID-19 大流行等外部冲击暴露了脆弱性,导致工厂关闭或半导体短缺导致延误。单一来源供应商会放大风险——如果其中一个供应商失败,生产就会停止。

- 法规:ITAR 和出口管制限制国际合作。严格的出口管制(例如 ITAR)限制了国际合作,迫使其依赖国内或盟国供应商,这可能会增加成本和交货时间。

挑战

- 单一来源风险:对专业供应商的依赖。

- 研发成本:隐形和高超音速等先进技术的研发成本很高。

- 劳动力:需要熟练的工程师和技术人员。

缓解策略

- 多元化:扩大供应商网络。

- 本地生产:减少对外国零部件的依赖。

- 创新:投资3D打印和人工智能提高效率。

巡航导弹市场区域展望

按地区划分,市场研究范围包括北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Cruise Missiles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为26.2亿美元,占全球行业的32.20%,预计2026年将达到27.4亿美元。由于国防现代化的兴起和全球地缘政治紧张局势,北美,特别是美国正在快速增长。该地区大力投资于先进技术和现代化项目,例如 AGM-158 JASSM 和战斧 Block V。人们强调精确打击,并且对高超音速系统和反介入/区域拒止对抗措施的偏好不断上升,从而巧妙地推动了对此的需求。北约的互操作性增强了采购举措,从而推动了市场增长。

欧洲

2025 年,欧洲市场规模为 24.7 亿美元,占全球市场份额的 30.42%,预计 2026 年将达到 26.2 亿美元。该地区的增长归因于北约国防支出的增加以及东欧地区威胁和地缘政治不确定性的增加。 FC/ASW 等欧盟支持的项目旨在开发新型先进导弹系统。对隐形远程弹药支持的高度重视推动了该地区的市场增长。

亚太地区

2025年,亚太地区市场规模为15.5亿美元,占全球市场的19.12%,预计到2026年将增长至16.3亿美元。军费开支增加、南海紧张局势加剧、印巴竞争极大推动了市场增长。由于持续的紧张局势,各国正在大力投资制造本土导弹。中国和印度正在推进布拉莫斯和CJ-10导弹的本土生产;反过来,预计这将导致区域市场的显着增长。

中东

2025年,中东和非洲占全球市场的14.07%,估值为11.4亿美元,预计2026年将达到12.1亿美元。预计中东地区在预测期内将出现温和增长。来自邻国的地区冲突、威胁和战争导致中东国家投资导弹。该地区对先进导弹系统的需求正在上升,以增强沙特阿拉伯和土耳其的防御能力。以色列与巴勒斯坦的战争正在进行,因此很乐意投资于尽可能先进的推进和精确打击。

世界其他地区

预计世界其他地区在预测期内将出现显着增长。 2025 年拉丁美洲市场价值为 3.4 亿美元,占全球收入的 4.19%,预计 2026 年将达到 3.5 亿美元。随着海军和空军的重点现代化,拉丁美洲和非洲市场预计将增长。增加边境安全、发展和现代化计划以及跨国威胁推动了区域巡航导弹市场的增长。

竞争格局

主要市场参与者

领先企业专注于集成先进技术进行精确打击

该市场竞争激烈,主要参与者包括洛克希德·马丁公司、雷神技术公司、诺斯罗普·格鲁曼公司、泰雷兹集团和 BAE 系统公司。这些公司高度关注精确制导、隐身、超音速/高超音速能力和扩展航程。

基于人工智能的瞄准和垂直发射能力加剧了市场竞争。战略联盟、国防出口政策和本土发展都是市场竞争格局的关键因素。

主要巡航导弹市场参与者名单

- 雷神技术公司(我们。)

- 洛克希德马丁公司(我们。)

- MBDA(法国)

- 战术导弹公司 (KTRV)(俄罗斯)

- 诺斯罗普·格鲁曼公司(美国)

- 布拉莫斯航空航天公司(印度)

- 中国航天科工集团公司(CASIC)(中国)

- 罗克特桑(俄罗斯)

- NPO Mashinostroyeniya(俄罗斯)

- 以色列航空航天工业有限公司(以色列)

- 韩国航空航天工业有限公司(韩国)

- LIG Nex 1(韩国)

- 萨博公司(瑞典)

- Aerojet Rocketdyne(美国)

- 丹尼尔动力公司(南非)

主要行业发展

- 2025 年 6 月:德国国防公司莱茵金属公司和美国安杜里尔工业集团宣布建立合作伙伴关系,共同为欧洲市场开发巡航导弹、战斗无人机和固体燃料火箭发动机,包括安杜里尔的低成本巡航导弹梭子鱼系列和YFQ-44喷气动力战斗无人机。

- 2025 年 4 月:国防研究与发展组织(DRDO)位于海得拉巴的国防研究与发展实验室(DRDL)揭开了高超音速武器技术领域的里程碑。该组织在海得拉巴的测试设施进行了超过 1,000 秒的长时间主动冷却超燃冲压发动机小型燃烧室地面测试。

- 2025 年 1 月:德国联邦国防军与欧洲导弹制造商 MBDA 和瑞典萨博公司的合资企业 TAURUS Systems GmbH 公布了一份为 TAURUS KEPD 350 空射巡航导弹提供支持和现代化改造的合同。

- 2024 年 11 月:时隔约三十年,美国终于在其潜艇上配备了核巡航导弹。美国海军已发布海射核巡航导弹(SLCM-N)信息请求(RFI),提议创建灵活的巡航导弹框架。

- 2024 年 11 月:国防研究与发展组织 (DRDO) 于 2024 年 11 月 12 日在奥里萨邦海岸昌迪普尔综合试验场 (ITR) 进行了远程对地攻击巡航导弹 (LRLACM) 的首次飞行测试,发射装置为多功能发射装置。

报告范围

该报告对市场进行了详细分析,并重点关注重要方面,例如取决于不同国家的关键参与者、产品、应用程序和平台。此外,它还深入洞察了市场趋势、竞争格局、市场竞争、巡航导弹定价和市场状况,并突出了关键行业发展。此外,它还包含近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.16% |

|

单元 |

价值(十亿美元) |

|

分割 |

按导弹类型

|

|

按组件

|

|

|

按导弹速度

|

|

|

按发布平台

|

|

|

按导弹射程

|

|

|

通过制导技术

|

|

|

按运营模式

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年全球市场价值为 85.5 亿美元,预计到 2034 年将达到 127.8 亿美元。

在预测期内,市场的复合年增长率可能为 5.16%。

该行业的顶尖企业包括洛克希德·马丁公司、雷神技术公司和诺斯罗普·格鲁曼公司。

2025年,北美主导全球市场。

推进系统的进步推动了零部件领域的发展。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 350

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。