直接卫星到电话蜂窝市场规模、份额和行业分析,按服务(紧急/安全服务、实时消息、窄带/低速率数据、蜂窝宽带)、按标准(3GPP NTN – NR-NTN、3GPP NTN – IoT-NTN 和预标准 D2D)、按卫星网络架构(弯管/透明有效载荷、再生有效载荷和波束成形方法)、按轨道(LEO、MEO 和 GEO),按用例(消费者覆盖范围扩展、公共安全/抗灾能力、企业远程劳动力、交通走廊、关键基础设施、国防)和区域预测,2026-2034 年

直接卫星到手机的市场规模和未来展望

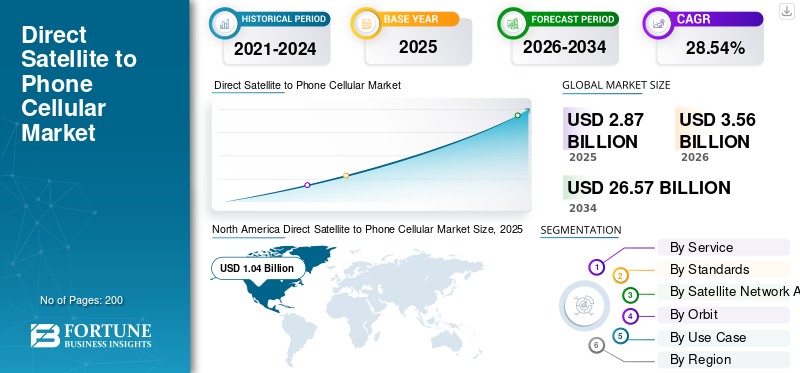

2025年,全球直接卫星到电话蜂窝市场规模为28.7亿美元。预计该市场将从2026年的35.6亿美元增长到2034年的265.7亿美元,预测期内复合年增长率为28.54%。北美在直接卫星电话蜂窝市场上占据主导地位,2025 年市场份额为 36.23%。

直接到蜂窝或直接卫星到电话是一种技术,使普通的支持 LTE 的智能手机和蜂窝物联网调制解调器能够直接连接到低地球轨道 (LEO) 的卫星,而无需依赖地面蜂窝塔。这将语音、短信和基本数据覆盖范围扩展到偏远、农村和离网地区。该市场包括基于卫星的太空网络基础设施、移动网络运营商集成以及应急通信、物联网、海事、航空、公共安全和消费者连接服务。此外,全球漫游、紧急求救以及 5G/物联网扩展到偏远地区的需求不断增长也推动了这一增长。

主要参与者包括 Starlink (SpaceX),该公司运营着一个基于 LEO 的大规模直接到小区星座,并与 T-Mobile、Optus 和 Telstr 等全球运营商合作。此外,Lynk Global 专注于窄带短信和以语音为中心的卫星电话服务。

下载免费样品 了解更多关于本报告的信息。

直接卫星到手机的市场趋势

与标准 LTE 集成-智能手机是市场趋势

最近的一个关键趋势是将直接到小区的卫星链路与支持标准 LTE 的集成智能手机,无需专用卫星手机硬件。 Starlink 等提供商和其他非地面网络运营商正在将 LEO 卫星配置为 LTE 类型的“太空蜂窝塔”,使用现有的 LTE 协议,以便未经修改的消费者手机可以直接通过文本、语音和低带宽数据进行连接。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

偏远、农村和服务欠缺地区对连接的需求不断增长,推动市场增长

偏远、农村和服务欠缺地区对连接的需求不断增长,是直接卫星到电话蜂窝市场增长的主要推动力,因为地面移动卫星网络通常成本过高或不切实际,无法在人口稀少或地理条件恶劣的地区部署。政府和监管机构越来越重视卫星连接作为缩小数字鸿沟的关键工具,将基于低轨轨道的回程和直接到设备的链路纳入国家宽带和应急通信计划。

市场限制

管理频谱使用和协调方面的监管不确定性构成市场限制

监管不确定性是一个重大的市场限制,因为直接卫星到电话服务和相关卫星基础设施必须重复使用或共享地面移动频谱,同时避免有害干扰。然而,国家监管机构尚未统一规则或许可框架。 Ofcom 和 FCC 等机构现在才定义卫星到蜂窝链路如何在移动频段中运行,包括干扰限制和频谱共享安排,这延迟了商业部署并提高了合规复杂性。

市场机会

3GPP的融合-基于非-陆地的-网络标准创造新的市场机会

基于 3GPP 的非地面网络 (NTN) 标准与 5G/6G 的融合,使智能手机和物联网设备能够使用与地面移动网络相同的协议直接连接到卫星,从而创造了一个重大的新机遇。开放的 3GPP NTN 规范允许卫星运营商和地面运营商构建单一、可互操作的网络层,减少对专有空中接口的依赖并加速生态系统规模。

市场挑战

高成本和技术复杂性构成了主要的市场挑战

高成本和技术复杂性是市场面临的主要挑战,因为运营商必须部署大型低轨星座、多波束有效载荷和复杂的地面网络,同时仍符合地面移动标准。每颗卫星都需要在发射、电力和星间链路基础设施方面进行大量前期投资,而网络级容错会增加设计和运营负担。在用户方面,将卫星就绪调制解调器或芯片组集成到智能手机中,而不会降低性能电池生活使消费者的规模采用变得复杂。

细分分析

按服务

灾难中的高性能和可靠性可促进紧急/安全服务细分市场的增长

根据服务,市场分为紧急/安全服务、实时消息、窄带/低速率数据、蜂窝宽带等。

预计紧急/安全服务领域将占据最大的直接卫星到电话蜂窝市场份额。该部门的增长归因于解决偏远地区或紧急情况下通信故障的关键和危险问题。

预计蜂窝宽带市场在预测期内将以最高 29.71% 的复合年增长率增长。

按标准

专业和利基应用程序可促进预标准 D2D 细分市场的增长

根据标准,市场分为 3GPP NTN – NR-NTN、3GPP NTN – IoT-NTN 和预标准 D2D。

2025年,预标准D2D细分市场主导全球市场。准标准运营商专注于开发专用芯片组,这些芯片组可以轻松集成到消费手机中,或者像 Starlink/T-Mobile 的例子一样,可以与现有的 LTE 设备配合使用。上述这些因素推动了该细分市场的增长。

3GPP NTN – NR-NTN 细分市场预计在预测期内复合年增长率高达 29.17%。

按卫星网络架构

在低带宽物联网和紧急服务中的使用可促进弯管/透明有效负载细分市场的增长

根据卫星网络架构,市场分为弯管/透明有效载荷、再生有效载荷和波束成形方法。

预计弯管/透明有效载荷部分将在预测期内占据主导市场份额。弯管有效负载非常适合 SOS 紧急信号、短信 (SMS) 和物联网传感器远程位置跟踪(遥测),因为它们只需要传送很少的数据包,从而降低了卫星成本和功耗。

预计波束成形方法领域在预测期内将以 29.15% 的复合年增长率增长。

按轨道

可扩展性和高吞吐量可促进 LEO 细分市场的增长

根据轨道,市场分为 LEO、MEO 和 GEO。

预计 LEO 细分市场将在预测期内占据主导市场份额。该细分市场的增长是由 LEO 星座推动的,这些星座专为高容量和高数据吞吐量服务而设计,使其能够支持越来越多的用户。随着星座中卫星数量的增加,服务质量也会提高。

GEO 细分市场预计在预测期内复合年增长率为 27.12%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按用例

对移动连接的需求不断增加,促进消费者覆盖范围扩展细分市场的增长

根据用例,市场分为消费者覆盖范围扩展、公共安全/抗灾能力、企业远程劳动力、交通走廊、关键基础设施、国防等。

消费者覆盖范围扩展细分市场占据了市场份额。细分市场的主导地位是由于对普通手机上无处不在的移动连接的需求不断增长,特别是对于远程或离线位置的基于位置的应用、紧急通信和基本互联网。

此外,在研究期间,企业远程劳动力市场预计将以 29.45% 的复合年增长率增长。

直接卫星到电话蜂窝市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Direct Satellite to Phone Cellular Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值 8.4 亿美元,并且在 2025 年也保持领先地位,价值 10.4 亿美元。在以美国为中心的项目和监管政策试验的推动下,北美在直接卫星到电话蜂窝网络方面处于领先地位。

美国直接卫星到手机市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为7.9亿美元,复合年增长率约为29.04%。美国是将 FCC 支持的频谱政策与运营商卫星合作伙伴关系相结合的直接卫星电话服务最先进的单一市场。 AT&T 和 AST SpaceMobile 正在通过 BlueBird 系列卫星为消费者和公共安全用户推出卫星到蜂窝网络覆盖。

欧洲

预计欧洲在预测期内将实现 28.21% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 10.1 亿美元。欧洲的做法受到 ETSI/3GPP 的 5G NTN 标准化以及欧盟层面的数字基础设施和公共安全议程的影响。欧洲航天局和欧盟资助的 5G 卫星通信项目正在支持卫星到蜂窝回程和紧急连接的试验。

英国直接卫星到手机市场

2026 年英国市场预计约为 3.3 亿美元,研究期间复合年增长率约为 28.57%。该地区通过欧洲标准化和国家数字弹性计划参与其中,Ofcom 探索如何在严格的干扰管理条件下在现有移动频段中托管卫星到蜂窝链路。

德国直接卫星到手机市场

预计到 2026 年,德国市场将达到约 2.8 亿美元。德国的角色由强大的 5G‑NTN 研发生态系统和积极的频谱监管决定。联邦网络局 (BNetzA) 负责审查卫星到蜂窝网络的干扰风险,并监控国际 5G NTN 的发展。

亚太地区

亚太地区预计到 2026 年将达到 10.2 亿美元,稳居市场第三大地区的地位,并且在研究期间增长最快。在整个亚太地区,各国政府和监管机构都将卫星到蜂窝网络视为农村互联互通和抗灾能力的工具,特别是在地理位置分散的群岛和大量离网人口中。

日本直接卫星到手机市场

2026年日本市场预计约为1.8亿美元,约占预测期内复合年增长率的29.39%。日本是高收入国家电信市场拥有先进的 5G‑NTN 研究和开发,并得到国家频谱和卫星政策机构的支持。

中国卫星直连手机市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 3.4 亿美元。中国正在推进严格控制、国家指导的卫星通信生态系统,将 5G-NTN 实验与国家航天和电信机构联系起来。

印度卫星直连手机市场

预计2026年印度市场规模约为1.8亿美元。印度将卫星到蜂窝网络定位为数字包容性和农村连接的推动者,其频谱政策和监管咨询明确提到了地面覆盖范围以外区域的卫星到移动服务。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。在这些地区,监管机构越来越多地将卫星到小区视为弥补巨大农村覆盖差距和支持国家宽带计划的一种方式。到2026年,中东及非洲和拉丁美洲市场的估值将分别达到1.5亿美元和0.9亿美元。

竞争格局

主要行业参与者

战略合作伙伴关系和产品创新推动市场扩张

直接卫星到电话蜂窝市场得到适度整合,主要低地轨道卫星Starlink (SpaceX)、Lynk Global 和 AST SpaceMobile 等运营商融入了 T‑Mobile、AT&T 和新兴运营商等全球移动网络运营商,以及塑造生态系统的设备制造商和 5G 设备供应商。

卫星网络运营商和移动网络运营商之间的战略合作伙伴关系是核心增长引擎,可实现捆绑服务、共享基础设施和监管风险分担,而产品创新则侧重于扩大覆盖范围、减少延迟以及增强标准 LTE 智能手机的抗干扰空中接口和低功率上行链路,所有这些都以 5G NTTN 标准化为基础。

主要卫星直连电话蜂窝公司名单

- 太空探索技术公司(我们。)

- AST 空间移动(我们。)

- 领克全球(我们。)

- 维亚卫星(我们。)

- 铱星通讯公司(我们。)

- 全球星(美国)

- Skylo 技术(美国)

- 全空间(美国)

- Thuraya(Al Yah 卫星通信)(阿联酋)

- Telesat(Telesat Canada)(加拿大)

主要行业发展

- 2026 年 2 月:在一次会议上,SpaceX 的一位政策经理表示,该公司的蜂窝 Starlink 目标是每个用户的速度高达 150 Mbps,因为它准备扩大其容量并添加新卫星。

- 2026 年 2 月:Iridium Communications Inc. 推出了 Iridium 9604,这是一款小型多功能物联网模块,它将 GNSS 定位、LTE-M 蜂窝连接和铱星短突发数据 (SBD) 卫星服务整合到一个平台中。

- 2025 年 10 月:全球领先的 Viasat, Inc. 在墨西哥完成了首次直接到设备 (D2D) 演示,其中包含 Android 智能手机上的本地短信服务 (SMS) 消息传递。卫星通讯。

- 2025 年 4 月:Viasat, Inc. 在巴西成功完成了首次利用 L 频段直接到设备 (D2D) 技术的直接到手机 (D2H) 通信测试。在这项突破性的实验中,见证了两部智能手机使用 3GPP NTN 标准直接通过卫星进行通信,无需使用额外的地面基础设施。

- 2024 年 1 月:铱星通信公司的目标是从 2026 年开始允许大众市场设备在蜂窝覆盖范围之外访问消息传递和 SOS 服务,打算使其近地轨道星座与 5G 标准兼容。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 28.54% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务、标准、卫星网络架构、轨道、用例和区域 |

| 通过 服务 |

|

| 按标准 |

|

| 作者:卫星网络架构 |

|

| 按轨道 |

|

| 按用例 | |

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 28.7 亿美元,预计到 2034 年将达到 265.7 亿美元。

2025年,市场价值为10.4亿美元。

预计该市场在预测期内的复合年增长率为28.54%。

从服务来看,紧急/安全服务领域预计将主导市场。

偏远、农村和服务欠缺地区对连接的需求不断增长,预计将成为推动市场增长的关键驱动力。

SpaceX(美国)、AST SpaceMobile(美国)、Lynk Global(美国)、Viasat(美国)和 Iridium Communications(美国)是全球市场上的几家主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。