地球观测市场规模、份额和行业分析,按轨道(LEO、MEO、GEO、其他)、按解决方案(影像数据、影像数据分析服务、其他)、按成像分辨率(甚高分辨率、高分辨率、中分辨率、低分辨率)、按应用(城市发展、测绘与测量、农业、环境监测、自然资源勘探、安全与情报、灾害与应急管理、其他)按技术(光学成像、雷达成像、光谱成像、热成像、激光雷达)和区域预测,2026-2034 年

主要市场见解

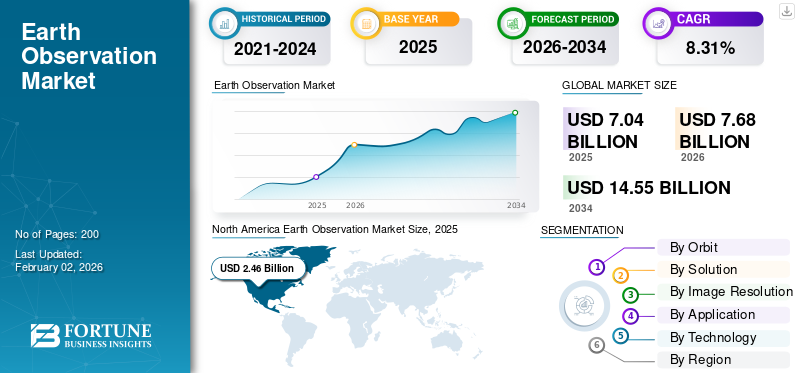

2025 年,全球对地观测市场规模为 70.4 亿美元。预计该市场将从 2026 年的 76.8 亿美元增长到 2034 年的 145.5 亿美元,预测期内复合年增长率为 8.31%。 2025 年,北美以 34.97% 的份额主导全球市场。

地球观测 (EO) 市场围绕使用卫星、飞机、无人机和地面传感器收集和分析有关地球的信息。它包括图像数据、分析服务、遥感以及将原始观察结果转化为政府、企业和研究人员见解的平台。 EO 支持广泛的应用,从跟踪森林砍伐、监测农作物和管理自然灾害到支持国防情报和城市规划。其背后的技术涵盖光学、雷达、高光谱和热成像系统,可提供环境和人类活动的精确、实时可见性。近年来,由于小型卫星星座的兴起,需求激增,合成孔径雷达(SAR),基于云的分析和以气候为中心的举措。

主要参与者包括空客防务与航天公司、Maxar Technologies、Planet Labs、ICEYE、Capella Space、Satellogic、BlackSky、Spire Global 和 Thales Alenia Space,以及 NASA、ESA、ISRO 和 JAXA 等公共项目,这些项目继续塑造全球对地观测生态系统。

下载免费样品 了解更多关于本报告的信息。

地球观测市场要点

- 2025年市场规模:70.4亿美元

- 2026 年市场规模:76.8 亿美元

- 2034 年预测市场规模:145.5 亿美元

- 复合年增长率:2026-2034 年 8.31%

- 2025年,北美以34.97%的份额主导地球观测市场。

- 预计到 2026 年,LEO 细分市场将占 42.83% 的份额。

- 预计到2026年,影像数据分析服务领域将占据41.11%的份额。

亚太地区

2025年,亚太地区创造了21.0亿美元的收入,预计到2026年将达到23.1亿美元。

北美

2025 年,北美创造了 24.6 亿美元的收入,预计 2026 年将达到 26.7 亿美元。

欧洲

2025年欧洲占18.0亿美元,预计2026年将达到19.7亿美元。

我们。

预计到 2026 年,地球观测市场将达到 18.4 亿美元。

日本

预计到 2026 年,地球观测市场将达到 4.2 亿美元。

阅读更多

市场动态

市场驱动因素

对扩大卫星数据作用的需求不断增长是市场增长的主要来源

随着卫星数据对于应对环境、经济和安全挑战至关重要,地球观测市场正在快速增长。各国政府和私人组织正在大力投资环境观测能力,以监测从气候模式和森林砍伐到城市增长和自然资源的一切。的崛起小卫星星座和高分辨率成像技术,例如雷达和高光谱系统,使地球监视变得更加经济和频繁。与此同时,云平台和人工智能驱动的分析正在将原始图像转化为实时见解,以支持更明智的决策。全球可持续发展目标、ESG 报告和抗灾计划也推动了农业、能源、国防和基础设施领域的采用。这些因素共同将地面观测定位为重要的数字基础设施,它将太空数据与地面行动连接起来。

市场限制

高成本和数据复杂性阻碍了更广泛的采用,限制了市场扩张

尽管市场持续增长,但仍有一些挑战阻碍其充分发挥潜力。发射和维护卫星星座需要大量资本投资,这使得新进入者难以竞争。天气条件和云层覆盖限制了光学成像的一致性,而雷达和高光谱数据需要先进的算法和熟练的分析师来解释。国际法规、出口管制和数据隐私法的差异使跨境数据共享进一步复杂化。在许多地区,特别是新兴经济体,缺乏技术专业知识和基础设施阻碍了组织充分利用EO数据。此外,政府和商业数据集之间的分散标准降低了互操作性。尽管在以下方面取得了进步云计算、人工智能和低成本卫星制造正在帮助弥合这些差距,但可负担性和可及性仍然是地球观测技术真正在全球采用的主要障碍。

市场机会

数字化转型释放太空新价值并提供新机遇

市场的下一阶段增长在于数据集成和分析。随着各行业拥抱数字化转型,EO 数据正在与人工智能、物联网传感器和数字孪生平台相结合,以提供预测性见解。这些能力为精准农业、碳监测、基础设施管理和气候适应带来了新的机遇。对可持续性和透明 ESG 报告的日益关注使得卫星数据成为跟踪排放和保护生态系统的重要工具。 NASA、ESA 等公私合作伙伴关系以及 Planet Labs 或 Airbus 等私营公司之间的合作伙伴关系正在扩大获得高质量、近实时图像的机会。与此同时,基于云的订阅平台甚至允许小型企业获得 EO 见解,而无需大量前期成本。随着这些技术的成熟,地球监视正在从观测科学发展成为全球更智能、数据驱动型经济的核心推动者。

地球观测市场趋势

转向实时、人工智能驱动的观察定义了市场趋势

市场正在经历显着的转变,从基于卫星的定期地球观测和成像转向对地球的持续智能监控。最突出的趋势之一是采用人工智能驱动的分析,可以更快地解释农业、国防和环境管理的图像。结合光学、雷达、热和高光谱输入的多传感器数据融合正在成为获得更丰富、更准确见解的标准做法。 UP42、SkyWatch 和 Sentinel Hub 等基于云的 EO 市场正在实现数据访问的民主化,甚至使小型企业也能利用卫星情报。另一个主要趋势是越来越重视可持续性和碳责任,卫星实时跟踪温室气体、森林砍伐和与气候相关的变化。小型化卫星和较低的发射成本也使得几乎每天都能覆盖全球。总的来说,这些趋势反映了市场正在超越观察,转向预测性、人工智能驱动的行星意识。

[阿瓦特QOPLT]

市场挑战

管理数据量和技术复杂性仍然是阻碍市场增长的障碍

地球观测行业面临的最大挑战之一是绕地球运行的数千颗卫星产生的海量数据。处理和存储这些海量数据集需要先进的云基础设施和能够快速识别有意义的模式的人工智能算法。由于技术专业知识有限或缺乏标准化分析框架,许多组织仍然难以将原始图像转化为实际见解。网络安全威胁、轨道拥堵和空间碎片碰撞的风险也给运营带来了日益严峻的挑战。此外,不一致的数据格式和不同的许可规则阻碍了不同EO系统之间的互操作性。随着该行业的扩张,平衡数据安全与开放访问仍将是一个棘手的问题。应对这些挑战对于确保地面观测继续发展成为可靠、可扩展和可持续的全球情报来源至关重要。

美国关税影响

美国对航空航天和电子元件征收关税给地面观测(EO)行业增加了成本压力。许多卫星依赖进口传感器、光学器件和半导体,这使得生产成本更高,有时还会延迟发射。规模较小的环氧乙烷初创公司尤其受到影响,因为较高的零部件成本缩小了利润率并降低了竞争力。报复性关税还扰乱了地面系统和有效载荷的国际合作伙伴关系和供应链。然而,该政策间接鼓励美国企业进行本地化生产并投资于国内供应商,从而促进长期自力更生。从短期来看,关税会造成摩擦,但也会推动创新和供应链的弹性。

细分分析

按轨道

小型卫星的激增和星座部署加速了低地球轨道领域的增长

根据Orbit细分,市场分为LEO、MEO、GEO等。

到 2026 年,LEO 细分市场预计将以 42.83% 的份额引领市场。由于越来越多地部署用于高频成像和近实时监测的小型卫星星座,近地轨道 (LEO) 领域占据了市场主导地位

GEO 细分市场预计在预测期内将以 9.06% 的最高复合年增长率增长。

按解决方案

人工智能驱动的洞察和云平台推动图像数据分析服务领域的增长

从解决方案来看,市场分为影像数据、影像数据分析服务等。

预计到 2026 年,图像数据分析服务领域将以 41.11% 的份额主导市场。随着行业从原始卫星图像转向可操作的人工智能驱动的见解,该领域正在强劲增长。

预计图像数据领域在预测期内将以 8.86% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按图像分辨率

对精密测绘和城市监控不断增长的需求推动了超高分辨率领域的发展

根据图像分辨率,市场分为极高分辨率、高分辨率、中分辨率和低分辨率。

超高分辨率细分市场预计将引领市场,到 2026 年将占全球市场的 31.58%。由于国防、城市规划和基础设施监控领域对详细高分辨率图像的需求不断增加,该细分市场正在迅速扩张。

高分辨率细分市场必将蓬勃发展,并在预测期内以 8.85% 的复合年增长率增长。

按申请

不断加剧的地缘政治紧张局势和国防现代化计划推动安全和情报领域的增长

根据应用,市场分为城市发展、测绘和测量

农业、环境监测、自然资源勘探、安全与情报、灾害与应急管理等。

到 2026 年,安全和情报领域将占 19.35% 的市场份额。在国防预算不断增长和地理空间情报 (GEOINT) 需求不断增长的支持下,安全和情报应用领域仍然是市场的基石。

灾害与应急管理领域将在预测期内蓬勃发展,增长率为 9.36%。

按技术

在环境和基础设施监测中的广泛使用增强了光学成像领域的实力

根据技术,市场分为光学成像、雷达成像、光谱成像、热成像和激光雷达。

光学成像领域在 2024 年占据主导地位。光学成像仍然是市场上最成熟、使用最广泛的技术。它提供对于农业、灾害管理和城市发展应用至关重要的高清晰度彩色图像。

雷达成像领域将在预测期内蓬勃发展,增长率为 9.53%。

地球观测市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Earth Observation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美创造了 24.6 亿美元,占全球市场收入的 34.97%,预计到 2026 年将增长到 26.7 亿美元。在 NASA、NOAA 和 NGA 等强有力的政府项目以及 Maxar 和 Planet Labs 等商业参与者的推动下,北美在 EO 市场中处于领先地位。该地区受益于高额国防支出、先进的分析基础设施以及人工智能驱动的地理空间情报的早期采用。 2026年,美国市场预计将达到18.4亿美元。

预计欧洲和亚太地区等其他地区的地球观测市场在未来几年将出现显着增长。

亚太地区

2025年,亚太地区的市场规模为21亿美元,占全球市场份额的29.83%,预计到2026年将达到23.1亿美元。在中国、印度、日本和韩国不断扩大的卫星网络的推动下,亚太地区的增长率处于领先地位。对农业、国防和灾害管理应用的投资不断增加,正在推动公共和商业部门采用环氧乙烷。在这些因素的支持下,预计2026年中国、日本、印度等国家的估值将达到8亿美元、4.2亿美元、6亿美元。

欧洲

2025年欧洲市场规模为18亿美元,占全球行业的25.58%,预计2026年将达到19.7亿美元。在该地区,英国和德国预计到2026年将分别达到6.6亿美元和4.8亿美元。

世界其他地区

2025 年,世界其他地区市场价值为 6.8 亿美元,占全球收入的 9.62%,预计 2026 年将达到 7.3 亿美元。在预测期内,中东、非洲和拉丁美洲地区将见证该市场空间的适度增长。 2025年中东市场估值将达到创纪录的4.3亿美元。到 2025 年,拉丁美洲的价值预计将达到 2.5 亿美元。

竞争格局

扩大星座和数据合作伙伴关系塑造竞争格局

在成熟的航空航天公司、新兴的小型卫星运营商和分析平台提供商的共同推动下,全球光电市场适度整合。空中客车防务与航天公司、Maxar Technologies、Planet Labs、ICEYE、Capella Space、BlackSky、Spire Global 和 Satellogic 等领先企业主导着卫星制造、数据服务和分析集成。 NASA、ESA、ISRO 和 JAXA 等政府支持的组织继续通过联合任务、开放数据计划和技术共同开发发挥关键作用。国防机构、私营公司和云提供商之间的战略合作正在加速数据处理和人工智能分析方面的创新。持续投资小型化,雷达成像和高光谱技术正在提高重访率和分辨率,而欧洲、北美和亚洲的合作伙伴关系正在加强互操作性。

主要地球观测公司名单

- 空中客车防务与航天公司(德国)

- Maxar 技术(美国)

- 星球实验室 PBC(我们。)

- 冰眼(芬兰)

- 卡佩拉空间(我们。)

- 卫星逻辑(美国)

- 黑天科技公司(美国)

- Spire Global(美国)

- 泰雷兹阿莱尼亚宇航公司(法国)

- 像素(印度)

- 开放宇宙(英国)

- 综合(日本)

主要行业发展

- 2025 年 10 月:作为与 Rocket Lab 多次发射协议的一部分,Synspective 的第七颗 StriX 卫星进入近地轨道。

- 2025 年 8 月:印度国家太空推广和授权中心 (IN-SPACe) 选择了由总部位于班加罗尔的太空技术公司 Pixxel 领导的财团,以及合作伙伴 Dhruva Space、PierSight 和 SatSure,在公私合作 (PPP) 框架下设计、建造、拥有和运营国家 EO 星座。 Pixxel 正在建造世界上分辨率最高的高光谱卫星星座。

- 2025 年 4 月:欧洲航天局 (ESA) 和 Creotech Instruments S.A. 签署了一份价值 6059 万美元的 CAMILA(国家土地分析意识任务)卫星星座合同。作为协议的一部分,Creotech 将提供由三颗或更多颗地球观测卫星组成的全国星座以及专用地面设备。

- 2025年2月-泰雷兹阿莱尼亚航天公司(Thales Alenia Space,泰雷兹(67%)和莱昂纳多(33%)的合资企业)与 NIBE Space(NIBE Limited 的子公司)签署了一份高分辨率光学卫星的供应合同。这是NIBE EO星座项目的第一阶段。到 2025 年,第一份合同旨在使 NIBE 在印度实现首个可操作的 EO 能力。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.31% |

| 单元 | 价值(十亿美元) |

| 分割 |

按轨道 · 低地轨道 · 中欧 · 地球轨道 · 其他的 按解决方案 · 影像数据 · 影像数据分析服务 · 其他的 按图像分辨率 · 非常高分辨率 · 高分辨率 · 中等分辨率 · 低分辨率 按申请 · 城市发展 · 测绘与测量 · 农业 · 环境监测 · 自然资源勘探 · 安全与情报 · 灾害与应急管理 · 其他的 按技术 · 光学成像 · 雷达成像 · 光谱成像 · 热成像 · 激光雷达 按地区 · 北美(按轨道、解决方案、图像分辨率、应用、技术和国家/地区) Ø 美国 o 加拿大 · 欧洲(按轨道、解决方案、图像分辨率、应用、技术和国家/次区域) Ø 英国 o 德国 Ø 法国 Ø 俄罗斯 o 欧洲其他地区 · 亚太地区(按轨道、解决方案、图像分辨率、应用、技术和国家/次区域) o 中国 o 日本 Ø 印度 Ø 韩国 o 亚太地区其他地区 · 世界其他地区(按轨道、解决方案、图像分辨率、应用、技术和国家/次区域) o 中东和非洲 Ø 拉丁美洲 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 76.8 亿美元,预计到 2034 年将达到 145.5 亿美元。

2025年,北美市场价值为24.6亿美元。

预计2026-2034年预测期内,市场复合年增长率为8.31%。

LEO 细分市场由 Orbit 引领市场。

在跨垂直领域的互联世界中,对卫星数据不断扩大的作用的需求不断增长,这是市场增长的主要原因。

空中客车防务与航天公司、Maxar Technologies、Planet Labs、ICEYE、Capella Space、BlackSky 和 Spire Global 是市场上的一些知名参与者。

2025 年,北美以 34.97% 的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。