益生菌市场规模、份额和行业分析,按产品类型(益生元、益生菌、有机酸、植物素、合生元、酶等)、按形式(干和液体)、按功能(肠道健康和营养、产量和性能、免疫等)、按牲畜(家禽、猪、反刍动物、水产养殖等)和区域预测,2026-2034年

益生菌市场规模及未来展望

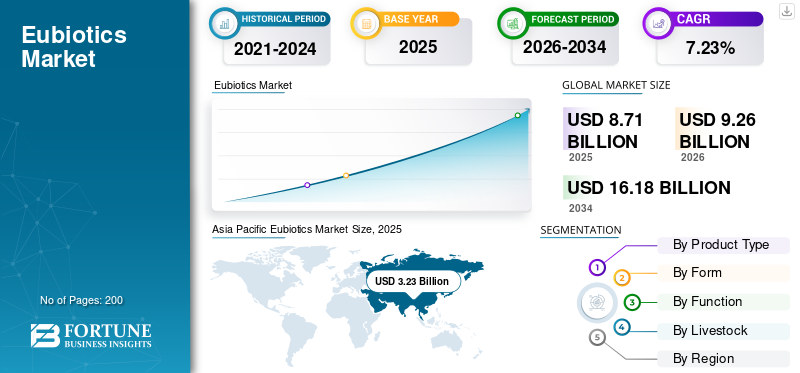

2025年,全球益生菌市场规模为87.1亿美元。预计该市场将从2026年的92.6亿美元增长到2034年的161.8亿美元,预测期内复合年增长率为7.23%。亚太地区在益生菌市场占据主导地位,2025 年市场份额为 37.08%。

益生素是饲料添加剂和肠道健康解决方案,用于改善家禽、猪、反刍动物和水产养殖系统的肠道微生物平衡、营养利用、动物性能和健康结果。该类别一般包括益生元、益生菌、有机酸、植物源、合生元、酶,以及相关的肠道健康添加剂。随着畜牧业和水产养殖生产商在商业生产系统中寻求更好的饲料转化、病原体控制、免疫支持和抗生素减少策略,它们的战略重要性日益增加。

该市场得到了帝斯曼芬美意、嘉吉公司、阿彻丹尼尔斯米德兰公司、赢创工业股份公司、Novonesis 和建明工业公司等领先动物营养和饲料配方公司的支持。这些公司在动物营养、肠道健康、益生菌、酶和特种饲料解决方案领域保持着积极的地位。

下载免费样品 了解更多关于本报告的信息。

益生菌市场趋势

越来越多地转向无抗生素动物营养以塑造行业趋势

全球市场的一个主要趋势是日益转向无抗生素动物生产系统。畜牧生产者越来越多地采用益生菌、植物源和有机酸等益生素来维持肠道健康并提高饲料转化效率,而无需依赖抗生素生长促进剂。这种转变在家禽和养猪行业尤为明显,监管限制和消费者对无抗生素肉类的需求正在推动创新。

此外,市场正在见证多功能和组合产品的不断发展,例如合生元,它结合了益生元和益生菌以增强功效。精准营养和基于微生物组的解决方案的整合正在进一步改变市场,使生产商能够在不同的环境和操作条件下优化动物健康和生产力。

- 据欧洲药品管理局称,2011年至2022年间,欧洲25个国家的兽用抗生素销量下降了53%,达到EMA监测以来的最低水平。这是向低抗生素牲畜生产和饲料管理系统的结构性转变的最明确的定量指标之一。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

稳步扩张 畜牧业生产支持市场增长

主要农业经济体畜牧业生产和配合饲料产量的稳定增长为全球益生菌市场的增长提供了大力支持。随着肉、奶、蛋和水产养殖产品产量的增加,对提高动物健康、营养吸收和生产效率的高质量动物配方饲料解决方案的需求也在不断增加。在这种背景下,益生素产品因其能够促进肠道健康、提高饲料转化效率、增强免疫力和支持可持续牲畜生产性能而成为饲料添加剂的重要类别。

- 根据联合国粮食及农业组织(FAO)的数据,2024年全球肉类产量将达到约3.74亿吨,而牛奶产量将接近9.85亿吨,凸显动物蛋白需求的强劲增长。此外,全球饲料产量超过 13 亿吨,反映出工业饲料行业的不断扩张。

市场限制

产品性能的可变性和监管的复杂性限制了市场扩张

市场的增长受到某些产品在动物物种、生产环境、饲料配方和农场管理条件方面不一致的现场表现的限制。与通常表现出更标准化反应模式的传统营养原料不同,益生菌的功效例如益生菌、益生元、植物源、有机酸和酵母产品可能会因剂量、菌株特异性、动物年龄、肠道健康状况、饲料成分、生物安全条件和环境压力而有很大差异。这种可变性导致饲料制造商和牲畜生产者犹豫不决,特别是当在商业养殖条件下无法表现出一致的投资回报时。

监管环境加剧了这一挑战,因为主要市场的当局在批准或更新之前需要产品特定的安全性和有效性证据。

- 例如,欧盟委员会维护着不断更新的欧盟饲料添加剂登记册,反映了高度结构化的授权和再授权制度。对于优生素供应商来说,这一监管框架需要大量的技术文件、科学论证以及跨物种和使用声明的持续合规管理,从而增加了开发成本并延长了商业化时间表。

市场机会

功能性饲料解决方案的不断采用带来了多种增长机会

不断扩张的全球水产养殖随着鱼和虾生产商越来越多地采用功能性饲料解决方案来改善动物健康、饲料效率、成活率和生产一致性,预计该行业将为市场创造大量增长机会。水产养殖已成为动物蛋白生产中最具活力的领域之一,这种结构扩张正在加强对科学配制的饲料添加剂的需求,这些添加剂可以支持水生物种的肠道健康、抗病能力、营养吸收和环境性能。在这种背景下,随着水产养殖生产者寻求传统健康管理方法的可持续替代方案,旨在提高集约化养殖系统下的生物性能,益生菌正在获得战略关注。

- 根据粮农组织《2024年世界渔业和水产养殖状况》报告,2022年全球水产养殖产量达到创纪录的1.309亿吨,价值约3130亿美元。其中,9440万吨来自水生动物,水产养殖占全球水生动物产量的51%。

细分分析

按产品类型

有机酸领域因其广泛用于降低肠道 pH 值而占据市场主导地位

根据产品类型,市场分为益生元、益生菌、有机酸、植物源、合生元、酶等。

有机酸领域在全球益生菌市场份额中占据主导地位,到 2025 年将达到 24.2 亿美元,因为这些添加剂广泛用于降低肠道 pH 值、改善饲料卫生、抑制有害微生物生长以及支持家禽和猪生产的消化稳定性。

由于越来越多地使用益生元和益生菌组合解决方案来实现更强的肠道健康结果,预计在全球预测期内,合生元细分市场的复合年增长率将达到 8.99%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

干饲料因其在预混料和配合饲料配方中的广泛使用而占据市场主导地位

根据形式,市场分为干市场和液体市场。

干饲料由于易于处理、储存方便、运输成本较低以及在预混料和配合饲料配方中的广泛应用,在全球市场中占据主导地位,到 2025 年价值将达到 72.6 亿美元。

在饮用水应用、农场剂量系统和灵活的牲畜营养计划的支持下,液体细分市场预计在预测期内将以 8.25% 的最快复合年增长率增长。

按功能分类

益生菌的使用不断增加 改善肠道平衡 促进肠道健康和营养领域的增长

根据功能,市场分为肠道健康和营养、产量和性能、免疫力等。

肠道健康和营养领域占据市场主导地位,到 2025 年将达到 37.4 亿美元,因为益生菌主要用于改善肠道平衡、营养吸收、饲料转化和整体消化性能。

由于人们越来越关注抗病性、动物恢复能力以及减少对抗生素干预措施的依赖,免疫领域预计将以 8.26% 的复合年增长率增长。

按牲畜分类

高产量和集约化饲料计划支持家禽市场的增长

根据牲畜,市场分为家禽、猪、反刍动物、水产养殖等。

家禽市场占据主导地位,在高产量、集约化饲料计划以及大力采用酸化剂、益生菌、酶和植物源以提高饲料转化率和肠道性能的支持下,到 2025 年将实现 30.8 亿美元的收入。

在功能性水产养殖需求不断增长的推动下,预计 2026 年至 2034 年水产养殖领域的复合年增长率将达到 9.03%。水产饲料、疾病管理以及提高养殖鱼虾生产的饲料效率。

益生菌市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

Asia Pacific Eubiotics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场价值为18.4亿美元,预计到2034年将达到32.7亿美元,复合年增长率为6.71%。先进的饲料生产系统和越来越多地采用抗生素替代品推动了增长。

美国益生菌市场

美国在北美市场占据主导地位,到 2025 年价值约为 14.6 亿美元。这一主导地位得到了大规模家禽和牲畜生产以及大力推动抗生素减少的监管推动。

欧洲

2025年欧洲价值为21.7亿美元,预计到2034年将达到37亿美元,复合年增长率为6.17%。该地区受益于严格的抗生素法规和该产品的早期采用。

德国益生菌市场

2025 年,德国的价值约为 4.9 亿美元。该国的增长得益于其强大的饲料工业和畜牧生产基础。

英国益生菌市场

由于对可持续动物营养解决方案的需求不断增加,2025 年英国市场价值约为 3.3 亿美元。

亚太地区

亚太地区主导全球市场,2025年价值32.3亿美元,预计到2034年将达到64.7亿美元,复合年增长率为8.13%。该地区的增长是由畜牧业生产扩大和饲料需求增加推动的。

中国益生菌市场

由于其庞大的畜牧业和饲料工业,中国在该地区市场占据主导地位,到 2025 年价值约为 13.3 亿美元。

印度益生菌市场

到 2025 年,印度的价值将达到 4.5 亿美元。在家禽和畜牧业增长的支持下,印度正在成为一个高增长市场。奶制品生产。

南美、中东和非洲

2025年南美洲的价值为9.8亿美元,预计到2034年将达到18.1亿美元,复合年增长率为7.17%。该地区的增长得益于强劲的家禽和牛肉生产、饲料生产能力的扩大以及出口导向型畜牧业越来越多地采用饲料效率解决方案。

2025年中东和非洲市场价值为4.9亿美元,预计到2034年将达到9.4亿美元,复合年增长率为7.56%。家禽消费的增加、商业畜牧业投资的增加以及主要市场饲料工业基础设施的改善支撑了增长。

巴西益生菌市场

巴西在该地区市场占据主导地位,在其强大的支持下,2025 年价值约为 5.3 亿美元家禽和牛肉生产业。

竞争格局

主要行业参与者

主要参与者专注于投资以提高动物生产性能

全球益生菌市场的主要参与者专注于肠道健康解决方案、微生物技术和饲料效率优化方面的创新。公司正在投资酶工程、益生菌菌株开发、产品开发和综合饲料添加剂解决方案,以提高动物性能并减少对抗生素的依赖。战略扩张、与饲料制造商的合作以及特定物种配方的开发仍然是市场竞争定位的核心。

益生菌市场的主要参与者

|

秩 |

公司名称 |

|

1 |

帝斯曼芬美意 |

|

2 |

嘉吉公司 |

|

3 |

赢创工业股份公司 |

|

4 |

阿彻丹尼尔斯米德兰公司 |

|

5 |

建明工业公司 |

主要益生菌公司名单分析

- 帝斯曼芬美意(瑞士)

- 嘉吉公司(美国)

- 阿彻丹尼尔斯米德兰公司(我们。)

- 赢创工业股份公司(德国)

- 诺沃尼西斯(丹麦)

- 建明工业(我们。)

- 奥特奇公司(美国)

- 巴斯夫公司(德国)

- Novus International, Inc.(美国)

- 拉勒曼德公司(加拿大)

主要行业发展

- 2026 年 3 月:Huvepharma 推出了 Huvezym neXo 作为一种新型纤维降解酶复合物,适用于猪和家禽饲料。这种酶结合了两种纤维素酶和一种有效的 1,4-β-木聚糖酶,可分解含有高纤维或替代成分(如玉米、大麦、大豆和副产品)的饮食中的复杂纤维结构。

- 2025 年 12 月:Orffa 在海得拉巴举行的 2025 年印度家禽展上推出了 Elovital 品牌的氨基酸和维生素产品组合,目标市场为南亚的家禽、水产养殖和畜牧生产商。此次扩张增强了 Orffa 的高品质、有科学依据的饲料添加剂产品,从而在快速增长的市场中实现更好的一致性和效率。

- 2025 年 1 月:赢创在海得拉巴举行的第 16 届印度家禽活动上推出了 Ecobiol Soluble Plus,一种家禽用水溶性益生菌。赢创的这项创新旨在利用解淀粉芽孢杆菌 CECT 5940 增强肠道健康、营养吸收和对病原体的抵抗力,从而实现可持续家禽生产。

- 2024 年 12 月:加拿大动物营养公司 Novibio Inc. 推出了 Poultrirom Plus,这是一款旨在增强肉鸡和火鸡肠道健康的新产品。

- 2021 年 12 月:帝斯曼芬美意收购了 Midori USA, Inc.,这是一家拥有下一代益生素平台的生物技术初创公司。该公司已拥有Midori 38.5%的股份,并以6300万美元收购了剩余的61.5%股份。这补充了帝斯曼的优生素产品组合,并受到之前收购百奥明 (Biomin) 的支持。

报告范围

全球优生素市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、供应链、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.23% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按形式

|

|

|

按功能分类

|

|

|

按牲畜分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 87.1 亿美元,预计到 2034 年将达到 161.8 亿美元。

以7.23%的复合年增长率,全球市场在预测期内将呈现稳定增长。

从形式来看,干货市场领先。

2025 年,亚太地区占据最大的市场份额。

畜牧业生产的稳定增长是推动市场增长的关键因素。

帝斯曼芬美意、嘉吉公司、阿彻丹尼尔斯米德兰公司、赢创工业股份公司、Novonesis 和建明工业公司是市场上的领先参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道