欧洲和北非商用船只按发动机类型(两冲程柴油发动机,四冲程柴油发动机,柴油机发动机,柴油发动机,双燃料发动机等),燃料类型(绿色燃料,柴油机,电动机等),由发动机电源(10,000 kW至80,000 kw),(绿色燃料,柴油机,电动机等),(绿色燃料,柴油机,电动机等),(绿色燃料,柴油机,电动机和其他),(均可使用80,000 kw)最终用户(私人所有者和宪章/租赁舰队)和区域预测,离岸和支援船,客船,RO RO船和其他),按FIT类型(线适合和复古拟合),2025-2032

主要市场见解

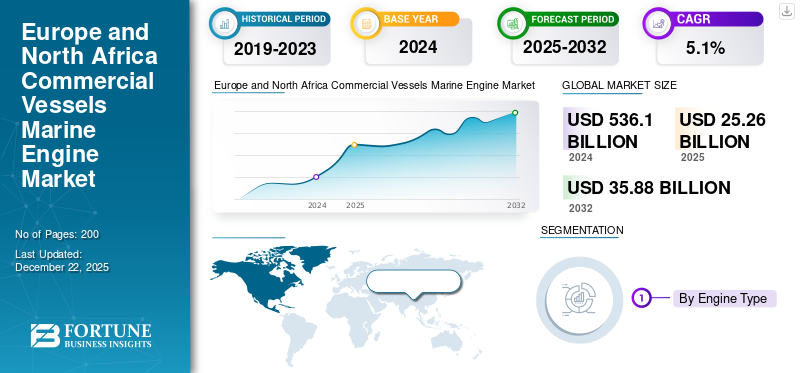

2024年,欧洲和北非商船船用发动机市场规模为228.7亿美元。预计该市场将从2025年的252.6亿美元增长到2032年的358.8亿美元,预测期内复合年增长率为5.1%。

商用海洋发动机是一种推进或辅助发动机,该发动机安装在各种商业容器中,例如货船,油轮和集装箱船,等等,以将燃油能量(通常是柴油或天然气)转化为机械力量,以推动船舶或为车载系统供应电源。推进引擎推动这艘船,而辅助发动机提供车载电源,这在恶劣的海洋条件下都是必不可少的。商业海洋发动机是必不可少的,因为按海量运输的全球贸易占全球贸易的80%以上。因此,全球经济体很大程度上依赖这些海洋发动机来运输从原材料运送到整个海洋的成品产品,从而支持全球商业船舶海洋发动机市场。

该市场包括曼能源解决方案公司、瓦锡兰公司、MTU Friedrichshafen(劳斯莱斯)等几家主要参与者。他们广泛的产品组合、创新的船用发动机和强大的地域扩张支撑了他们在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

发动机技术的改进正在推动市场增长

商船需求增加海洋发动机全球海运贸易量的增加、环境立法的收紧以及可最大限度减少排放的发动机技术的改进推动了这一趋势。例如,海事贸易的复苏和预期增长 IMO 预测,到 2050 年,贸易量可能会比 2022 年的水平增长 40% 至 115%,自然会产生对额外和改进发动机的需求。除此之外,严格的排放标准,例如 EPA 针对柴油发动机的 Tier 4 以及 IMO 根据 MARPOL 附则 VI 规定的全球硫和氮氧化物限制,近年来催生了对采用更先进、更清洁发动机的需求。

- 例如,在2023年4月,IMO指出,全球航运舰队的年度增长3%,强调了欧洲等地区的贸易增长如何推动对发动机的需求。同样,欧洲渡轮中混合推进以实现排放标准目标的整合表明了该行业向可持续海洋工程的过渡。

市场动态

市场约束

严格的排放规范阻碍市场增长

商用船舶的船用发动机行业面临着环境合规性方面的重大挑战,导致巨大的成本负担。这尤其是由于国际海事组织 (IMO) 的严格规则要求进行深远的改变以减少有害排放。根据 IMO 2008 年氮氧化物技术规范,船舶发动机受到越来越严格的氮氧化物排放控制。 Tier III 要求要求低速和高速发动机在排放控制区域的排放量不得超过 3.4 克/千瓦时,迫使运营商安装选择性催化还原系统或完全更换发动机。

市场动态

市场机会

对现代发动机改造的需求不断增长,带来了巨大的增长机会

全球海运贸易从近期的冲击中复苏,预计将适度扩张,随着旧吨位的更新或改造,为推进和辅助动力升级创造稳定的基线需求。根据贸发会议的数据,2023 年全球海运贸易量达到 123 亿吨,预计到 2029 年年均增长率约为 2.4%,支撑了对新建和改造现代发动机的需求。

强大的IMO和区域目标迫使所有者投资于低排放引擎,排气后处理系统或替代燃料推进,以遵守法规并保持竞争力。 IMO的2023温室气体策略(到2050年,净零零件带有临时还原检查站)和引入碳强度措施的措施创造了明确的合规性途径,这些途径将转化为对高级发动机设计和转换套件的需求。

- 例如,2024年10月,Garden Reach Shipbuilders and Engineers (GRSE) Ltd与德国Carsten Rehder Schiffsmakler和Reederei GmbH & Co. KG签订合同,建造并供应另一艘排水量为7,500载重吨的专用多用途货船。

欧洲和北非 商品海洋发动机

市场趋势

在船舶中的双燃料发动机的越来越多的整合以驱动产品需求

对双燃料动量或推进的需求增长显然是在加速。根据DNV的替代燃料Insight(AFI),替代式船只的新订单在H1-2025中达到了1,980万GT,尽管Newbuild的总体放缓,但全部2024年的新订单增长了78%。在这些订单中,LNG和甲醇双燃料设计主导; DNV在2024年报告了166个甲醇燃料新建筑订单(占AFI订单的32%)。法规是指导发动机规范用于电气化,海岸电源和杂交。 IMO的EEXI/CII规则(自2023年1月1日起生效)推动效率升级,发动机功率限制和辅助系统优化。 In the EU, FuelEU Maritime and related rules mandate zero-emission at-berth, starting in 2030 for AFIR-covered ports and extended to all EU ports equipped with on-shore power (OPS) from 2035. This is creating demand for engines integrated with battery-hybrid systems, PTO/PTI, and OPS-ready auxiliaries, enabling ships to cut emissions in port while improving CII海上评分。

- 例如,在2025年6月,马士克揭示了一系列新船的计划,每艘船都有17,480 Teus,这将以双燃料为特征甲醇这类集装箱船将通过将东亚与北欧联系起来,以改善Maersk的服务。

市场挑战

不稳定 挑战市场增长的燃料价格

燃料价格不稳定是一个关键制约因素,因为根据航运业的估计,石油和天然气价格约占航运成本的 50-60%。价格波动会带来运营规划挑战和预算干扰,在高价格期间可能会使运输需求降低 10-15%。

这些不稳定的行业趋势阻碍了欧洲和北非商船船用发动机市场的增长。制造商面临着不可预测的需求模式,而当未来的燃料成本仍然不可靠时,船东则难以证明在更高效但成本高昂的发动机技术上的支出是合理的。此外,船用发动机行业面临合格劳动力的严重短缺,严重限制了运营和扩张。根据 BIMCO/ICS 海员劳动力报告,到 2026 年,合格海员可能短缺约 90,000 名。

下载免费样品 了解更多关于本报告的信息。

分割分析

按发动机类型

双燃料发动机领域由于其采用率不断上升而显示出最快的增长

按发动机类型,市场分为二冲程柴油机、四冲程柴油机柴油发动机,柴油电动机,双燃料发动机等。

据估计,双燃料发动机是2025年至2032年的预测期内增长最快的细分市场,预计的复合年增长率最高为8.0%。严格的环境法律和技术创新推动了这种增长,在各种船舶类型中广泛采用了双燃料发动机,这使发动机能够在传统的重型燃油和清洁剂绿色燃料方面运行。

- 例如,2023 年 4 月,Svitzer 和卡特彼勒签署了一份谅解备忘录,部署甲醇双燃料解决方案,为 Svitzer 的新船舶和改造现有拖船提供动力。

2024年,二冲程柴油机细分市场占据最大市场份额,份额为33.18%。 这种统治地位是众多关键技术和经济效益的结果,使这些发动机非常适合广泛的海上应用。由于发动机的高负荷能力和操作特性,二冲程发动机具备充分利用 HFO 的能力。这种燃油效率可以显着降低航运公司的成本,从而推动其在市场上的主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过燃油类型

绿色燃油段 展示由于先进发动机的不断采用而实现的最快增长

按燃料类型,市场分为绿色燃料,柴油,电动等。

绿色燃料领域预计将成为预测期内增长最快的领域,复合年增长率预计为 6.5%。采用旨在利用绿色燃料作为主要燃料的先进发动机推动了增长脱碳解决方案,实现运营灵活性,同时减少对环境的影响。全球标准,例如国际海事组织的温室气体战略,其目标是到 2050 年将排放量减少 50%,正在推动绿色燃料的研发支出。

- 例如,在2025年2月,Wartsila与法国运输公司和CMA CGM的子公司CMA Ships签署了生命周期协议。该协议涵盖了14艘由液化天然气供电的大型容器船,该容器目前正在运行,该命令记录在2025年第一季度。

电气估计是第二快的部分,在预测期(2025-2032)中,复合年增长率为5.7%。

按发动机功率容量

由于容器利用率高,10,000 kW 至 40,000 kW 段 LED

按发动机功率容量划分,欧洲和北非商船船用发动机市场分为10,000 kW以下、10,000 kW至40,000 kW、40,000 kW至80,000 kW、80,000 kW以上。

10,000 kW至40,000 kW细分市场将在2024年占据市场主导地位,份额为32.92%,预计将成为预测期内(2025-2032年)增长最快的细分市场。由于散货船、油轮和其他船舶类型的广泛使用,对该容量范围的需求不断增长。按容量计算,全球机队的很大一部分通常在数十兆瓦的中低范围内,这与该发动机容量功率相对应。

- 例如,在2025年5月,中国的旺庄造船厂下达了四套3×MAN 8L21/31 MK2发电机组,用于建造四个4×96m C-Csovs。发动机将通过零件载荷优化进行交付,旨在提高燃油效率。此外,它们将被整合到创新的柴油系统中,该系统遵守DNV分类学会建立的动态定位阶段2(DP2)标准。总共12个发动机具有超过20,000千瓦的功率。 L21/31发动机提供了许多好处,包括行业领先的燃油效率以及最小的噪声和振动水平。

据估计,在预测期(2025-2032)中,40,000千瓦至80,000千瓦是第二快的片段,复合年增长率为5.8%。超大集装箱船(ULC)的快速增长以及航运业对规模经济的不断追求的速度助长了这种扩展。该功率系列非常适合世界上最大的商业船的推进需求,这些船只迅速成为国际集装箱运输中的主要力量。

按容器类型

不断扩张的电子商务和运输增强了货船领域的增长

按容器类型,欧洲和北非商业船只的市场海洋发动机分为绿色货船,油轮船,海上和支撑船,客船,ro ro船等。

该货船领域占欧洲和北非商业船只海洋发动机市场的最大份额,并且仍然是船只类型细分市场中的主要类别,在2024年中占35.24%的最高份额。电子商务的扩大,并且在某些货运类型的货运方式中反映了运输的形式过渡。这种转变正在推动对海运服务的更大需求,尤其是对于大型货物和不可腐烂的交付,成本效益超过速度。根据乌克塔德(Unctad)对2024年海上运输的评论,全球一般货物舰队达到了约24亿dwt。

- 例如,2023 年 6 月,A.P. Moller。马士基(Maersk)宣布计划升级现有船舶,使其使用双燃料甲醇运行,从而能够使用绿色甲醇作为燃料。该行业的首次发动机改造计划于 2024 年中期进行,并计划在 2027 年的特别调查期间对姊妹船实施相同的改造。

据估计,乘客船只段是增长最快的细分市场,预测期间的复合年增长率为8.4%(2025-2032)。邮轮部门已被证明具有很高的弹性,全球巡航乘客的能力预计将在2024年超过流行前的水平18%。在整个预测期间豪华旅行预计经验将推动节机会增长。

按合身类型

由于发动机更换需求不断增长,改装细分市场占据主导地位

按装配类型,市场欧洲和北非商船船用发动机分为直装和改装。

复古拟合细分市场在2024年的最大市场份额为63.98%,据估计是预测期(2025-2032)中增长最快的细分市场。旧船队的海洋发动机的持续升级,其中许多是人口众多的,并且是全球碳化的重要贡献者,而先进的绿色推进燃料发动机正在推动这种增长。改造活动为新实体创造了在市场上建立自己的强大机会。

- 例如,在2024年4月,Hapag-Lloyd和Seaspan Corporation建立了合作伙伴关系,以升级和转换五个10,100 TEU集装箱船,该容器目前由传统MAN S90发动机提供动力,转换为能够在甲醇上运行的双燃料发动机。一旦进行了改造,这些船只将保留在Seaspan到Hapag-lloyd的长期宪章之下。

随着欧洲地区的新建船只需求正在增长,在接下来的几年中,线路拟合细分市场的增长势头。

按最终用户

由于运营灵活性,包机/租赁车队占据市场主导地位

根据最终用户,主人分为私人所有者和宪章/租赁车队。

到 2024 年,包机/租赁船队细分市场占据欧洲和北非商船船用发动机市场最大份额,达到 53.23%。根据欧洲共同体船东协会 (ECSA) 2023 年年度报告,欧洲船东控制着全球载重吨位的最大份额。然而,其中大部分吨位通过租船交易而非直航服务运营。这种长期存在的模式允许船东和租船人(贸易商、商品公司或物流公司)管理运营。包机船队在欧洲的主导地位与该地区的大宗商品和能源贸易中心有关。例如,欧盟统计局强调,欧盟70%以上的对外货运量是海运,其中大部分涉及原油、煤炭、液化天然气、粮食等大宗商品。由于大宗商品生产商和销售商(而不是船东)需要灵活的运输能力,因此租船/租赁船队比直接拥有吨位更受青睐。

- 例如,在2024年12月,亨格利重工业与欧洲领先的货运公司之一的MSC合同,建造了由LNG双燃料技术提供动力的10艘超大集装箱船,每艘船的容量为24,000 TEU。合同的总价值约为23亿美元。

预计私人所有者在预测期(2025-2032)中将看到显着增长,预计复合年增长率为5.6%。该细分市场的扩展归因于更好地融资适应性,决策敏捷性,创新能力和投资吸引力。随着运输变得越来越大的资本密集型和以技术为中心,私人所有者处于投资高级船舶和设施的最佳位置,从而支持该细分市场的持续增长。

欧洲和北非商业船只海洋发动机市场区域前景

欧洲地区在2024年占据了海洋发动机市场份额最大,占81.01%的份额,预计在研究期间将以5.5%的复合年增长率增长。欧洲商业船只的海洋发动机市场优势是其在主要运输集群中的地位的基础。欧洲港口在2023年处理了34亿吨货运,表明在短海和深海贸易之间稳定的海上货运活动,这继续推动对推进和辅助力量的需求。欧洲船东拥有大量的全球吨位百分比(ECSA列出了约39.5%的世界死权能力)。这给了他们对从欧洲发出的舰队更新和发动机规范决策的巨大影响。

- 例如,2025年6月,德国集装箱运输公司赫伯罗特接收了其环保汉堡快运级的第十二艘也是最后一艘船。

研究能力的不断增强、船用发动机的技术进步以及对环保发动机的需求正在推动整个欧洲的强劲发展。此外,到2025年,北欧国家等该地区新兴国家的市场规模预计将达到64.7亿,其中德国预计为20亿,意大利为21.9亿。

欧洲还推出了监管措施,例如将EU ETS扩展至海运业务并分阶段实施(2025年40%,2026年70%,2027年起100%)和FuelEU Maritime,强制采用可再生/低碳燃料和岸电。这些政策迫使业主和运营商投资于更清洁的发动机、双燃料改造、混合动力和支持 OPS 的辅助设备,以实现合规性并防止碳成本。

商业船只海洋发动机市场在北非地区的增长率很高,复合年增长率为3.4%。 2024年,市场价值为43.4亿美元。该地区位于主要海上扼流口的地中海沿线的位置,尤其是通过红海航运公司与欧洲,亚洲和非洲联系起来的苏伊士运河,推动了战略需求。根据欧洲环境局的说法,由于监管执法,2015年至2022年期间,地中海运输的硫氧化物排放量下降了30%,增加了对北非航运业对合规海洋发动机的需求。

竞争格局

关键行业参与者

主要参与者专注于船用发动机的进步以扩大其市场份额

战略技术进步和跨境扩张巩固了欧洲在商船发动机市场的领导地位。领先的市场参与者利用该地区数十年的工程经验、大型制造基地和研发能力。瓦锡兰、曼能源解决方案和劳斯莱斯等企业通过持续创新和战略合作保持全球领先地位。

- 例如,在2024年5月,在阿联酋迪拜的Riviera Media媒体举行的第27届国际拖船和救助(ITS)大会与展览,三家原始设备制造商(OEMS)揭示了下一代拖船发动机技术。发动机制造商正在准备采用利用甲醇,液化天然气和其他替代燃料的技术。

欧洲海洋发动机主要参与者的主要战略举措集中在替代燃料技术和数字化上,这是针对由环境立法和脱碳要求驱动的市场扩张。 Man Energy Solutions将自己的2025年最强大甲醇燃料的两冲程发动机的交付量置于甲醇推进技术的最前沿,用于容器船为82,440 kW。同时,该公司正在开发双燃料氨NH3 Spark Project下的发动机,由丹麦的能源技术开发和演示计划资助。

欧洲和北非关键商业船只海洋发动机公司的列表:

- ABB海军陆战队(ABB)(瑞士)

- 卑尔根发动机(挪威)

- 毛毛虫 /麦克(Caterpillar Motoren GmbH)(德国)

- 杜兹AG(德国)

- 现代重工(韩国)

- 依维柯集团(意大利)

- 康斯伯格海事(挪威)

- MAN Energy Solutions SE(德国)

- 三菱重工(日本)

- Rolls-Royce Power Systems / MTU(MTU品牌)(德国)

- Schottel GmbH(德国)

- 西门子能源(德国)

- 沃尔沃遍达(瑞典)

- 瓦锡兰公司(芬兰)

- WinGD(温特图尔天然气和柴油机)(瑞士)

- 洋马欧洲有限公司(荷兰)

重点产业发展

- 2025 年 6 月 –HD现代海洋解决方案获得了修改74艘船发动机的合同,从而增强了其在环保船只领域的足迹。随着全球对发动机修改的需求预计将由于更严格的环境标准而达到数十亿美元,该公司旨在进一步扩大其市场业务。

- 2024年12月 - 马士基与三个造船厂签订了合同,购买 20 艘配备双燃料推进的集装箱船,总运力达 30 万标准箱。这些收购完成了马士基计划的新造船订单,作为其船队更新战略的一部分。

- 2024 年 8 月 –Wartsila与挪威公司Eidesvik达成了一项协议,以提供修改海上平台供应船(PSV)以在氨燃料上运行的设备。预计该船将于2026年上半年开始氨操作,使其成为世界上第一艘使用氨燃料运营的船。

- 2024年6月 - X Press Feeders 通过将 MAN Energy Solutions 的创新型 5S50ME 甲醇双燃料发动机集成到其机队中,处于促进可持续航运的最前沿。该计划在欧洲推出了第一条使用这种环保燃料的定期支线航线,展示了该公司致力于最大限度地减少其生态影响的承诺。

- 2024 年 2 月 -德国油轮运输(GTS)是石油和化学油轮的运营商,选定的人ES的推进系统,其中包括主要和辅助发动机以及Man Alpha Propeller,用于四个油,化学品船。

报告覆盖范围

欧洲和北非商船船用发动机市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场趋势和动态的详细信息。它提供有关发动机类型、燃料类型、发动机功率容量、船舶类型、装配类型、最终用户、关键行业发展以及有关合作伙伴关系、并购的详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2015 - 2032年的CAGR 5.1% |

|

单元 |

十亿美元 |

|

分割 |

按发动机类型 · 二冲程柴油机 · 四冲程柴油机 · 柴电发动机 ·双燃料发动机 · 其他的 通过燃油类型 ·绿色燃料 ·柴油 · 电的 · 其他的 按发动机功率容量 ·最多10,000千瓦 ·10,000 kW至40,000 kW · 40,000 kW 至 80,000 kW ·80,000千瓦以上 按容器类型 · 货船 ·油轮船 ·离岸和支撑船 ·客船 ·Ro Ro船只 · 其他的 按合身类型 · 线条配合 ·复古拟合 按最终用户 · 私人业主 ·宪章/租赁舰队 |

|

地理 |

欧洲(按发动机类型,燃油类型,发动机能力,船舶类型,拟合类型,最终用户和国家 /地区) · 英国(按拟合类型) · 法国(按款式) · 意大利(按拟合类型) · 德国(按款式) · 希腊(按适合类型) · 西班牙(按款式) · 北欧(按款式) · 欧洲其他地区(按适合类型) 北非(按发动机类型,按燃料类型,发动机功率,船舶类型,拟合类型,最终用户和国家 /地区) · 阿尔及利亚(按拟合类型) · 埃及(按适合类型) · 利比亚(按适合类型) · 摩洛哥(按拟合类型) · 突尼斯(按拟合类型) |

常见问题

财富业务洞察力表示,全球市场价值在2024年为228.7亿美元,预计到2032年将达到358.8亿美元。

2024年,市场价值为43.4亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 5.1%。

按发动机类型划分,双燃料发动机领域有望呈现最快的增长。

提高发动机技术是推动市场的关键因素。

ABB Marine & Ports (ABB)(瑞士)、Bergen Engines AS(挪威)、Caterpillar / MaK(Caterpillar Motoren GmbH)(德国)、Deutz AG(德国)和 Iveco Group(意大利)是市场上的顶级参与者。

2024年欧洲将主导市场

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道