鱼类加工市场规模、份额和行业分析,按产品类型(冷冻鱼、罐头鱼、鱼粉等)、按种类(鱼、甲壳类、软体动物等)、按形式(整条、鱼片、牛排、大块等)、按加工技术(冷冻、热、干燥等)、按最终用途(食品用途和非食品用途)以及区域预测, 2026–2034

鱼类加工市场规模及未来展望

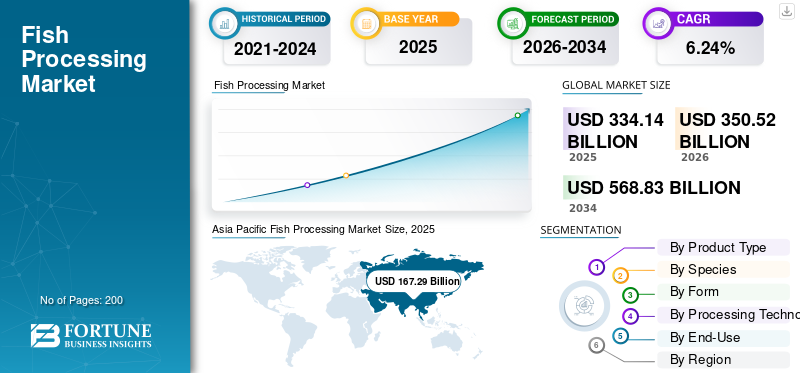

2025年,全球鱼类加工市场规模为3341.4亿美元。预计该市场将从2026年的3505.2亿美元增长到2034年的5688.3亿美元,预测期内复合年增长率为6.24%。亚太地区在鱼类加工市场占据主导地位,2025年市场份额将达到50.06%。

鱼类加工涉及鱼类和水生生物从收获到最终交付给消费者的商业处理、保存和转化,从而延长保质期并增加价值。它包括清洁、去内脏、冷冻、熏制和罐装等活动,满足食品消费和非食品用途,如鱼粉。富含蛋白质的食物、以 omega-3 脂肪酸为基础的补充剂的消费量不断增加,以及越来越受欢迎海鲜千禧一代和青年消费者的需求将推动市场增长。稳定的鱼类和水生动物生产,结合采用可持续的做法,生产或捕获水生动物,推动行业增长到新的高度。

Maruha Nichiro Corporation、Thai Union Group、Nissui Corporation、Mowi ASA、Bolton Group 等占据市场主导地位。

下载免费样品 了解更多关于本报告的信息。

鱼类加工市场要点

- 2025年市场规模:3341.4亿美元

- 2026年市场规模:3505.2亿美元

- 2034年预测市场规模:5688.3亿美元

- 复合年增长率:2026-2034 年 6.24%

- 到 2025 年,亚太地区将占据鱼类加工市场的 50.06% 份额。

- 冷冻鱼市场占据主导地位,2025 年将达到 1370.6 亿美元。

- 鱼类市场占有最大的市场份额,2025 年价值 2201.1 亿美元。

亚太地区

亚太地区以2025年估值1672.9亿美元领跑全球市场,是增长最快的地区。

北美

2025 年,北美创造了 488.1 亿美元的收入,预计在预测期内将稳定增长。

欧洲

2025年欧洲鱼类加工产品消费额为718.7亿美元。

我们。

2025年市场估值约为380.3亿美元,预计复合年增长率为5.40%。

日本

海鲜消费的增长和对加工鱼产品的需求正在支撑市场增长。

阅读更多

鱼类加工市场趋势

可持续鱼类捕捞的增加将引领新的市场趋势

随着监管机构、零售商、餐饮服务运营商和最终消费者越来越重视负责任采购的海鲜,可持续性正在成为鱼类加工市场的一个决定性趋势。加工公司面临着越来越大的压力,要求确保来自合法、可追溯和生物可持续渔业的原材料,同时减少收获后损失并提高监管链的透明度。这正在改变整个行业的采购策略、供应商资格标准、标签实践和投资重点。向可持续鱼类捕捞的转变还加强了加工商的长期定位,这些加工商可以展示可持续采购和遵守渔业管理框架。实际上,这正在推动加工商采用更好的可追溯系统、更严格的质量控制、改进的冷链处理以及与经过认证或管理良好的渔业建立更牢固的关系。随着可持续性成为一个商业差异化因素而不仅仅是一个合规问题,它正在重塑鱼类加工商在出口和高端国内市场的竞争方式。

- 根据全球非营利组织海洋管理委员会 (MSC) 的数据,全球近 20.6% 的野生海洋捕获物经过 MSC 认证。 2025 年,MSC 认证的鱼和鱼产品的全球销量增长近 8%。

根据 MSC 的数据,英国和爱尔兰销售可持续海鲜补充剂,例如海洋胶原蛋白和鱼肝油、去年翻了一番,到 2025 年达到 1740 万美元。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

海鲜的普及和消费增加推动市场发展

全球鱼类加工市场的增长得益于海鲜作为发达经济体和发展中经济体主流蛋白质来源的日益普及。消费者越来越多地转向海鲜,因为其营养成分丰富,包括优质蛋白质、omega-3 脂肪酸、维生素和矿物质。与此同时,城市化、更高的可支配收入和更广泛的冷链渠道使加工鱼产品在现代零售、餐饮服务和电子商务渠道中得到更广泛的应用。随着海鲜消费的扩大,加工商受益于对冷冻、罐装、熏制、干制和其他增值鱼产品的更高需求。因此,消费拉动的增长直接支持了海鲜加工业,因为现在海鲜需求的很大一部分取决于保存、分配、包装和增值,而不仅仅是新鲜的本地销售。根据经济合作与发展组织 (OECD) 的数据,全球人均水生动物消费量预计将从 2022-2024 年的 21.1 公斤增加到 2034 年达到 21.8 公斤。加工形式可以提高保质期、运输性、安全性和便利性,使海鲜能够在更广泛的国内和国际供应链中流通。因此,海鲜消费的强劲意味着全球对冷冻、热处理、干燥、烟熏和二次加工活动的需求增加。

- 据欧洲鱼粉和鱼油生产商称,全球鱼类消费量从2023年的1.889亿吨增加到2025年的1.97亿吨,期间增长了4.3%。同期食品消费量增长近3.5%,达到1.76亿吨。

市场限制

由于劳动力成本和公用事业成本低,加工产量低,阻碍了市场扩张

加工产量低仍然是市场的主要制约因素,因为生鱼重量在每个阶段都会损失很大一部分,包括去内脏、去头、剔骨、剥皮、修整、烹饪、干燥等。根据加工过程、最终产品类型和物种的不同,鱼类加工会产生废物,通常占原材料的 30-70%:固体内脏(头、内脏、鱼皮、骨头和鱼鳍)和液体废水。这个问题在可食用回收率大大低于活体重或购买重量的物种和产品类别中尤其明显。这减少了每吨原材料的可销售产量,并提高了每吨成品的有效投入成本。随着生鱼价格、劳动力成本、公用事业和合规费用的增加,低产量会显着压缩加工商的利润。这将阻碍未来几年的市场增长。

市场机会

即食食品需求不断增长,创造更好的市场机会

对即食和方便食品的需求不断增长,为市场创造了巨大的机遇。消费者越来越喜欢能够减少准备时间,同时仍提供营养、口味和便携性的产品。这一趋势有利于加工海鲜形式,如鱼罐头、预煮冷冻海鲜、腌制部分、熏鱼、海鲜零食和即食包装。在高收入和城市市场,便利性正在成为加工海鲜的关键驱动力。这种转变鼓励加工商超越基本的保存,并投资于产品创新、包装、份量控制、延长保质期和优质便利形式。随着家庭规模的缩小以及餐饮服务、快速服务和零售便利渠道的扩大,该行业正在为利润更高的即食和即食海鲜产品的商业化赢得空间。预计这将支持全球鱼类加工业的价值增长和产品多样化。

- 据人民网发展统计报告显示,近年来调理食品行业以20%的增速不断扩张。预计到2026年将突破万亿元。此外,全国已有经营企业6.8万家,2024年新注册企业近1.1万家。

细分分析

按产品类型

广泛的消费基础和强大的保质期将推动冷冻鱼市场的增长

根据产品类型,市场分为冷冻鱼、罐头鱼、鱼粉等。

2025 年,冷冻鱼市场占据主导地位,价值 1,370.6 亿美元。冷冻鱼因其广泛的商业接受度、更长的保质期以及零售、餐饮服务和出口渠道的适用性而成为最大的细分市场。冷冻鱼是最具扩展性的加工海鲜形式之一,因为它可以更长时间地保持产品质量,支持大宗国际贸易,并满足对鱼片、整鱼、部分和其他标准化形式的需求。它在超市、餐馆、酒店和机构食品供应中的广泛采用进一步巩固了其市场地位。随着全球海鲜消费持续增长,冷冻鱼仍然是最实用、交易最广泛的产品类型,从而维持其在鱼类加工业中的领先份额。

由于水产养殖和动物营养行业的需求不断增加,预计鱼粉细分市场在预测期内将以 6.96% 的最快复合年增长率增长。

按物种

高可用性和广泛的消费基础推动鱼类细分市场的增长

根据物种,市场分为鱼类、甲壳类、软体动物等。

由于其丰富的供应量、广泛的消费以及在多个加工产品类别中的广泛使用,鱼类细分市场在 2025 年将占据全球最大市场份额,达到 2201.1 亿美元。鱼是该行业最具商业价值的原材料,因为它被加工成冷冻、罐头、干制和熏制产品,以及鱼片、牛排、块状和鱼片。鱼粉。捕捞渔业和水产养殖的高产量进一步增强了加工商的供应能力。由于其数量优势、更容易获取原材料以及更强的产品适应性,鱼类细分市场继续占据最高的市场份额。

预计甲壳类细分市场在预测期内将以 7.27% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

消费者的高偏好和广泛的稳定性带动了鱼片细分市场的增长

根据形状,市场分为整块、鱼片、牛排、块等。

由于消费者偏好高、易于使用以及在零售、餐饮服务和工业应用中广泛适用,鱼片细分市场在 2025 年占据最大市场份额,价值 1,208.5 亿美元。鱼片是商业上最受欢迎的加工鱼形式之一,因为与整鱼和其他传统形式相比,它们提供方便、减少准备时间和更好的份量控制。其无骨或低骨的特性使得该产品深受寻求即煮、易于处理海鲜产品的消费者的欢迎。因此,鱼片在超市、大卖场、餐馆、酒店和机构食品渠道。

预测期内,大块细分市场预计将以 7.29% 的最快复合年增长率增长。由于罐装海鲜、即食食品、即食产品和工业食品应用的采用不断增加,产品需求不断增加。

按加工技术分类

冷冻海鲜的更长保质期和受欢迎程度将推动冷冻市场的增长

根据加工技术,市场分为冷冻、热力、干燥等。

2025年,冷冻部门在全球鱼类加工市场份额中所占比例最大,价值1563.2亿美元。该细分市场在延长保质期、保持产品质量和大规模商业分销之间提供了最有效的平衡。由于鱼极易腐烂,加工商严重依赖冷冻来减缓微生物活动,降低腐败风险,并更长时间地保留质地、味道和营养价值。此外,冷冻海鲜已成为零售、餐饮服务和出口市场最广泛接受的形式,进一步增强了该领域的份额。

由于消费者对耐储存和即食海鲜产品的需求不断增长,推动了对热加工方法的需求,预计热加工领域在预测期内将以 7.05% 的最快复合年增长率增长。

按最终用途

零售和餐饮服务的强劲需求推动食品使用领域的增长

根据最终用途,市场分为非食品和食品用途。

2025 年,食品消费占比最大,价值 2908.3 亿美元。对高蛋白食品的需求不断增长,消费者对海鲜的偏好不断增加,超市、大卖场、便利店和商店中加工鱼制品的供应量不断增加餐饮服务网点都在支撑这一细分市场的主导地位。冷冻鱼、罐头鱼、熏鱼、鱼干、鱼片、鱼块和即食海鲜产品在家庭、餐馆和机构渠道中广泛消费,推动了预测期内的细分市场增长。

预计非食品领域在预测期内的复合年增长率将达到 5.73%。

鱼类加工市场区域展望

从区域来看,全球市场分析涵盖北美、欧洲、亚太地区、南美以及中东和非洲。

北美

Asia Pacific Fish Processing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美市场将达到 488.1 亿美元,预计在预测期内复合年增长率为 5.53%。北美仍然是鱼类加工的主要市场,因为该地区的海鲜需求越来越依赖于便利性、营养和可靠的全年供应,而不仅仅是新鲜的本地登陆。美国商务部、国家海洋和大气管理局(NOAA)、渔业科学技术办公室发布了美国人均海产品消费量的估计,与1990年相比,2022年美国人均海产品消费量将增长38%,达到20.8磅。

美国鱼类加工市场

2025年美国市场估值约为380.3亿美元,预计在预测期内复合年增长率为5.40%。美国在该地区的加工鱼消费中占主导地位。冷冻、份量控制和便利主导形式的需求尤其强劲。与此同时,加工商还受益于该国先进的检验、可追溯性和贸易基础设施。尽管国内水产养殖有选择地扩张,但美国市场仍然严重依赖进口,这创造了对二次加工、冷藏、重新包装和品牌海鲜产品的持续需求。

欧洲

欧洲是全球最重要的鱼类加工地区之一。然而,目前市场更多地受到保值而非成交量扩张的影响。 2025年,该地区鱼类加工产品的消费额为718.7亿美元,预计在预测期内复合年增长率为4.89%。最近的市场状况表明,加工商正在对价格更加敏感的环境中运营,消费者减少了在家购买新鲜食品,同时继续在海鲜上消费。这正在推动该行业转向具有更长保质期、更明显的便利优势和更好的保值性的形式,包括冷冻产品、海鲜罐头和优质烟熏类别。根据欧盟委员会2025年欧洲鱼类市场报告,2024年消费者在渔业和水产养殖产品上的支出增长4%,达到约679.6亿美元。这种动态高度支持进一步加工、保存和增值,而不是简单的新鲜数量增长。

西班牙鱼类加工市场

2025年,西班牙的产值约为159.6亿美元。西班牙是欧洲鱼类加工最具战略意义的国家市场,因为它人均海鲜消费量高,进口依赖度极高,并且拥有该地区最深厚的工业加工基础。西班牙在市场中扮演着双重角色:它既是主要的消费市场,又是罐头、冷冻和预制海鲜的主要转化中心。这使得该国在欧洲金枪鱼、小型中上层鱼类、头足类动物和鱼类加工中发挥着巨大作用。贝类。美国农业部 FAS 表示,到 2024 年,西班牙将成为世界第四大鱼类和海鲜进口国,并拥有欧洲最大的鱼类加工业。这一规模,加上持续的进口依赖,使西班牙在欧洲加工海产品前景中处于中心地位。

亚太地区

亚太鱼类加工市场2025年达到1672.9亿美元,是增长最快的地区,复合年增长率为7.14%。亚太地区仍然是全球的主导地区,因为它将原材料供应、大规模水产养殖实践、出口导向型制造业和国内海产品高消费整合到一个一体化的区域体系中。该市场并不是由单一因素驱动的:中国主宰上游生产和下游加工,东南亚支持大型出口导向型冷冻和罐头业务,印度继续加强其在虾和海产品出口加工方面的地位。该地区还受益于广泛的物种多样性、有竞争力的劳动力结构和深入的区域间贸易流动。经合组织-粮农组织的2025年展望指出,预计展望期内,亚洲将占全球水产动物食品消费增长的75%,到2034年,亚洲仍将占全球水产养殖产量的88%左右。这些结构性优势解释了为什么亚太地区在规模和加工深度上继续领先全球鱼类加工业。

中国水产加工市场

到2025年,中国的价值将达到691.1亿美元。中国仍然是亚太地区市场上最重要的国家,因为它结合了全球最大的水产品生产基地、巨大的内需和复杂的进口-加工-出口结构。该国的加工业受益于水产养殖带动的原材料增长、广泛的物种覆盖、庞大的冷冻和预制食品产能以及对鲑鱼、龙虾和虾等高价值进口海产品的持续需求。美国农业部 FAS 报告称,2024 年中国仍是全球最大的海产品生产国,产量达 7410 万吨,较 2023 年增长 4%。中国不仅是生产大国,也是国际海产品贸易的主要需求中心。这种结合使中国成为全球鱼类加工的中心。

印度鱼类加工市场

到 2025 年,印度的产值将达到 273.8 亿美元。印度正在成为亚太地区发展最快的国家之一,因为其海鲜行业高度出口导向型,与冷冻虾密切相关,并且日益融入全球市场。冷链贸易。该行业的增长受到水产养殖扩张、出口市场多元化、加工专业化程度增强以及国内消费增长的支持。据印度政府称,2024-25财年该国出口了1,698,170吨海鲜,价值74.5亿美元,其中冷冻虾无论数量还是价值仍然是主要出口产品

南美、中东和非洲

2025年南美洲市场规模达299.3亿美元,复合年增长率为6.34%。南美洲的加工经济仍深受出口导向型初级转型和工业减产的影响。这使得该地区对捕捞周期、海洋状况和国际饲料市场特别敏感。经合组织-粮农组织的2025年展望还表明,未来十年美洲将占全球水产食品消费增长的11%,而捕捞渔业的增长预计美洲将比欧洲更为明显。这使得南美洲与全球鱼类加工高度相关,特别是在鱼粉、鱼油、鲑鱼和冷冻产品方面虾-链接的供应链。

2025年中东和非洲市场价值162.3亿美元,复合年增长率为3.83%。中东和非洲市场的增长基数较小,但随着冷冻和耐储存海鲜在食品安全、现代零售和跨境贸易中变得越来越重要,其加工前景正在改善。海湾地区进口主导的需求以及非洲部分地区不断增长的水产养殖雄心也为市场提供了支撑。经合组织-粮农组织的2025年展望预计,未来十年,非洲将占全球水产动物食品消费增长的15%,并且非洲将实现最快的总消费增长率,达到24%,尽管撒哈拉以南非洲的人均占有量仍然面临压力。

南非鱼类加工市场

2025 年南非市场价值约为 41.3 亿美元,预计 2026-2034 年复合年增长率为 4.07%。南非是该地区为数不多的渔业治理、港口基础设施和商业海鲜处理制度化程度足以支持持续加工活动的市场之一。政府对鱼类加工基础设施进行投资,以提高上岸效率,使供应链正规化,并为冷冻、包装和增值创造更好的条件,从而推动市场增长。

竞争格局

主要行业参与者

增加基地扩张以增强影响力将改变竞争格局

全球市场是混合整合的,由数量有限的大型全球制造商和几个区域参与者主导。 Maruha Nichiro Corporation、Thai Union Group、Nissui Corporation、Mowi ASA 和 Bolton Group 等主要参与者在市场上占据主导地位。主要参与者正在投资扩大产能并采用先进技术来减少浪费并实现可持续认证和实践。它将改变未来几年的竞争格局。

全球市场的主要参与者

|

秩 |

公司名称 |

|

1 |

丸叶日郎株式会社 |

|

2 |

泰联集团 |

|

3 |

日水株式会社 |

|

4 |

莫维阿萨 |

|

5 |

博尔顿集团 |

主要鱼类加工公司名单分析

- 泰联集团(泰国)

- 丸叶日郎株式会社(日本)

- 日水株式会社(日本)

- Mowi ASA(挪威)

- 东远工业(韩国)

- 奥斯特沃尔海鲜(挪威)

- 乐乐海鲜集团(挪威)

- 佩斯克拉·埃克萨尔马尔(秘鲁)

- 世纪太平洋食品公司(菲律宾)

- 博尔顿集团(意大利)

主要行业发展

- 2026 年 3 月:Shinkei Systems,海鲜机器人公司,从西雅图地区备受推崇的海鲜加工商 Fathom Seafood 手中购买了位于华盛顿州塔科马的一座 16,000 平方英尺的加工厂。

- 2026 年 2 月:印度政府在那格浦尔开设了一个冷冻鱼加工中心。新工厂的年加工能力为12,000吨,其中熟食鱼1,200吨,生冷冻鱼2,400吨。

- 2026 年 1 月:Mowi 是挪威领先的鱼类加工公司之一,在泰国开设了第一家加工厂。该公司与该国最大的三文鱼进口商和零售商 CP Axtra 合作,在泰国开设生产工厂。

- 2025 年 8 月:乌克兰商人、慈善家、乌克兰水球联合会主席奥列克桑德·斯维什霍夫 (Oleksandr Svishchov) 在利沃夫地区开设了一家现代化鱼类加工厂。新工厂占地 6,800 平方米,产能为每月 300 吨。

- 2025 年 8 月:Nissui Corporation 的子公司 Cite Marine 从 Trétour de Paris 收购了位于法国蓬蒂维的新加工设施。该公司的目标是在海鲜需求不断增长的情况下增强其在该国的生产实力。

报告范围

市场报告对市场进行了深入分析,重点介绍了市场趋势、供应链、市场动态、知名公司、研发投资和最终用途等关键方面。此外,该研究报告还提供了对全球市场的见解,并重点介绍了重大的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.24% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按物种

|

|

|

按形式

|

|

|

按加工技术分类

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025年全球市场规模为3341.4亿美元,预计到2034年将达到5688.3亿美元。

全球市场在预测期内将以 6.24% 的复合年增长率稳定增长。

从产品类型来看,冷冻鱼领域引领市场。

2025 年,亚太地区占据最大的市场份额。

海鲜的日益普及和消费将推动市场增长。

Maruha Nichiro Corporation、Thai Union Group、Nissui Corporation、Mowi ASA、Bolton Group 等是市场上的领先公司。

可持续鱼类捕捞改变行业前景。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。