陀螺仪市场规模、份额和行业分析,按技术(机械陀螺仪、环形激光陀螺仪、光纤陀螺仪、MEMS 等)、按平台(机载、地面、海事和太空)、最终用户(航空航天与国防、消费电子产品、海洋/海军、汽车等)以及区域预测,2026-2034 年

主要市场见解

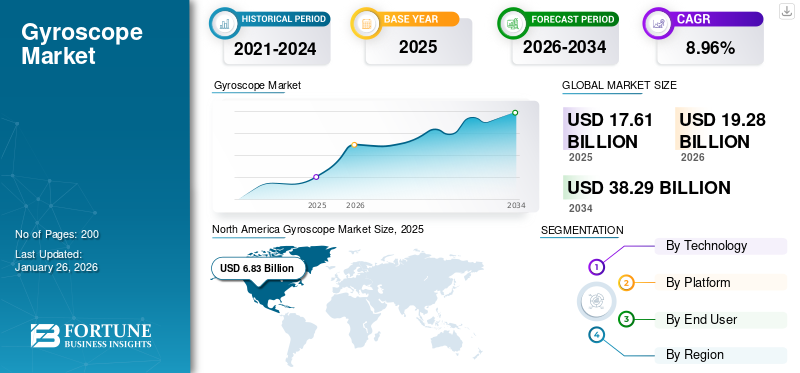

2025年全球陀螺仪市场规模为176.1亿美元,预计将从2026年的192.8亿美元增长到2034年的382.9亿美元,预测期内复合年增长率为8.96%。北美地区在陀螺仪市场占据主导地位,2025年市场份额为38.76%。

陀螺仪是一种用于测量或保持方向和角速度的设备。特别是在航空航天和国防工业中,它们是惯性导航、自动驾驶仪和导弹制导等电子稳定控制系统中使用的关键组件。这些设备基于角动量原理运行,其中旋转的转子或光束抵抗其方向的变化,从而能够精确检测与所需位置或轨迹的偏差。它可用于各种应用,从监控引导无人机飞行过程中的飞机方向到卫星导航。惯性测量单元 (IMU)集成了陀螺仪和加速度计的传感器在航空航天和国防领域对于为飞机和导弹提供准确的导航数据至关重要。它们分为多种类型,如环形激光器、光纤、MEMS 陀螺仪等。

航空航天、国防和汽车领域陀螺仪市场的主要驱动力包括对精确导航、稳定和控制系统的需求不断增长,特别是随着无人机、无人机和先进驾驶辅助系统的增长。霍尼韦尔国际公司、诺斯罗普·格鲁曼公司、泰雷兹集团、赛峰电子与防务公司、村田制造公司、博世传感器技术公司、模拟器件公司和意法半导体等主要参与者通过持续创新和战略扩张处于领先地位。

下载免费样品 了解更多关于本报告的信息。

陀螺仪市场概述和关键指标

市场规模及预测:

- 2025年市场规模:176.1亿美元

- 2026年市场规模:192.8亿美元

- 2034 年预测市场规模:382.9 亿美元

- 复合年增长率:2026-2034 年 8.96%

市场份额:

- 得益于其强大的航空航天和国防工业、大量的军事支出以及无人机、导弹和飞机中先进导航技术的广泛采用,北美在 2024 年将占据陀螺仪市场的 38.72% 份额。

- 从技术来看,环形激光陀螺仪由于其精度、可靠性和适合飞机和导弹导航的紧凑设计,将在 2025 年占据最大份额。然而,光纤陀螺仪(FOG)由于其抗电磁干扰能力以及在无人机和海洋导航系统中的采用,预计将以最高的复合年增长率增长。

主要国家亮点:

- 美国:国防系统现代化以及对无人机和导弹制导技术的投资不断增加,以及高额军事支出(2024 年为 9680 亿美元)的支持,推动了强劲的需求。

- 中国:对军事现代化、卫星发射和航空工业扩张的日益关注刺激了对先进陀螺仪导航系统的需求。

- 印度:航空业的快速扩张以及印度航空和 Indigo 等航空公司破纪录的飞机订单促使陀螺仪在导航系统中的应用不断增加。

- 欧洲(法国、德国、英国):强劲的航空航天制造(空中客车)和地缘政治紧张局势导致的国防预算增加支持了增长,推动了无人机和导弹系统的采用。

陀螺仪市场趋势

光纤陀螺仪在航空航天和国防工业中的采用

在航空航天和国防领域,一个重要趋势是转向先进的光学解决方案,例如光纤和环形激光器类型,与传统机械选项相比,可提供卓越的精度和可靠性。这些技术越来越多地应用于飞机导航、导弹制导和无人机稳定等关键应用。它们的抗电磁干扰能力使其成为要求严苛的军事环境的理想选择。这一趋势也是由自主和无人系统的兴起推动的,这些系统需要强大而准确的惯性导航。因此,制造商正在大力投资研发,以提高性能并实现进一步小型化。这种持续的创新正在塑造航空航天和国防领域导航和控制的未来。

- 北美陀螺仪市场从 2023 年的 19.2 亿美元增长到 2024 年的 20.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

无人机 (UAV) 和无人机的采用不断增加,刺激市场增长

采用率有所上升无人机 (UAV)以及各个领域的无人机。在国防领域,无人机因其多功能性和成本效益而越来越多地用于监视、侦察和作战行动。在商业领域,它们用于农业、建筑、物流和航空摄影等应用。这种广泛采用是由技术进步、成本降低和监管支持推动的。

陀螺仪通过提供精确的导航和稳定性在无人机中发挥着重要作用。它们测量角速度和方向,以提供稳定的飞行和准确的定位。这在以下情况中尤其重要全球定位系统- 拒止环境或复杂机动期间。无人机需求的不断增长与无人机陀螺仪的需求直接相关。随着更多无人机的生产和部署,装备这些系统的陀螺仪的需求也随之增加。这一要求进一步推动了国防和商业应用对高精度和可靠性的需求。因此,无人机和无人机采用的激增预计将成为市场的重要推动力。

市场限制

先进陀螺仪系统的高成本限制了市场扩张

先进陀螺仪系统的高成本严重限制了市场增长。这种高成本限制了这些系统的采用,特别是在成本敏感的行业或较小规模的应用中。许多行业,尤其是小型企业或预算有限的企业,都对成本敏感。此类系统的费用可能会阻止此类潜在购买者,从而限制向成本是关键因素的新领域或应用的扩张。

此外,由于预算限制,公司可能会推迟对这些系统的投资,这可能会减慢这些系统的采用率并影响整体市场增长。此外,与先进陀螺仪相关的技术复杂性和制造成本在很大程度上导致了其高价格。

市场机会

陀螺仪在自主系统中的集成预计将对市场增长产生积极影响

各个领域的自主技术不断快速发展和采用,包括机器人、无人机、无人驾驶飞行器 (UAV) 和电动垂直起降 (eVTOL) 飞机。这为市场提供了重大机遇。自主系统需要精确的导航、稳定和运动控制才能有效运行,而陀螺仪是帮助实现这些功能的关键组件。

它们使这些系统即使在 GPS 信号弱或不可靠的环境中也能保持稳定的方向和精确的定位。这对于高精度测绘等需要精确导航的应用尤其重要。它们与自动驾驶汽车的集成还支持先进的安全功能并增强整体系统的可靠性。此外,半球谐振陀螺仪由于其低噪声和高性能的特点,也广泛应用于航空航天和国防领域,用于精确导航和稳定。

此外,2024年1月,ANELLO Photonics推出了ANELLO X3,这是世界上最小、最轻的3轴光学陀螺仪IMU,专为在GPS拒绝和有争议的环境中进行精确导航而设计。 ANELLO X3 利用其专利硅光子光学陀螺仪 (SiPhOG) 技术,提供超低漂移和高精度,使其成为空中、海上和陆地领域自主应用的理想选择。随着制造商寻求开发更准确、更紧凑、更可靠的陀螺仪系统以满足自主应用不断变化的需求,这一趋势预计将推动市场显着增长。

细分分析

按技术

环形激光陀螺凭借高精度、可靠性和紧凑设计占据主导地位

按技术划分,市场分为机械陀螺仪、环形激光陀螺仪、光纤陀螺仪、MEMS 等。

环形激光陀螺仪预计通过技术实现增长,到 2026 年将占全球的 29.93%。环形激光陀螺仪是最大的细分市场,因为它能够在没有机械磨损的情况下提供精确的旋转测量。其紧凑、轻便的设计使其适用于飞机和导弹等移动平台。此外,它增加与 GPS 的集成,以提高混合系统的导航精度,以满足先进航空航天技术的需求,推动了该领域的增长。

另一方面,由于高灵敏度和抗电磁干扰能力,光纤陀螺(FOG)领域预计在预测期内将以最高复合年增长率增长。由于其耐用性和轻质特性,该细分市场正在受到关注。光纤陀螺广泛应用于无人机、自动驾驶汽车和海洋导航系统。例如,2023 年 12 月,美国海军对诺斯罗普·格鲁曼公司的 WSN-12 惯性导航系统进行了海上测试,该系统配备光纤陀螺仪 (FOG),可显着提高 GPS 干扰环境中的导航精度。 WSN-12 取代了旧的环形激光陀螺仪技术,提高了船舶和潜艇导航、武器制导和隐形操作的精度。计划于 2025 年安装。

按平台

由于运输和救援行动越来越多地采用重型直升机,机载领域占据市场主导地位

按平台划分,市场分为机载、地面、海上和太空。

由于飞机、无人机和无人机越来越多地采用先进导航系统,机载市场占据了市场主导地位。陀螺仪对于维持机载系统的方向、稳定性和精确导航至关重要,尤其是在 GPS 无法识别的环境中。全球空中交通量的增长和商业航空的扩张正在推动现代飞机对陀螺仪系统的需求。此外,国防部门越来越依赖无人机执行监视和战斗任务,进一步推动了这一领域的扩张。

- 例如,美国陆军 2025 财年预算重点强调对无人机、反无人机系统和无人机的投资。电子战技术。总共拨款 4.47 亿美元用于反小型无人机系统 (C-sUAS),其中 1.85 亿美元专门用于拦截机,包括雷神公司的 Coyote 无人机。这些发展促进了对配备陀螺仪的无人机的投资。

按最终用户

增加对先进导航系统的投资推动了航空航天和国防领域的增长

根据最终用户,市场分为航空航天和国防、消费电子产品、海洋/海军、汽车等。

由于对军事和商业应用的先进导航系统的投资不断增加,航空航天和国防领域预计将主导市场,到 2026 年将占全球市场份额的 33.48%。陀螺仪对于确保飞机、无人机、导弹和航天器的精确定向、稳定性和导航至关重要。越来越多地采用无人机(UAV)执行监视、侦察和战斗任务,进一步推动了该细分市场的增长。

此外,全球国防预算的增加和航空技术的进步导致依赖陀螺仪的混合 GPS/INS 系统的导弹产量增加。例如,2024 年,国防研究与发展组织 (DRDO) 宣布一直在积极开发使用光纤陀螺仪 (FOG) 的先进导弹导航系统。这些系统旨在通过提供精确的惯性导航来提高导弹的精度和可靠性,特别是在 GPS 信号受到损害的环境中。

在日益一体化的推动下,汽车领域正在经历强劲的市场增长。高级驾驶辅助系统 (ADAS)、稳定性控制和自动驾驶技术。汽车产量的增长以及对安全和导航功能的需求是关键因素。

陀螺仪市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

North America Gyroscope Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为68.3亿美元,占全球市场的38.76%,由于其强大的航空航天和国防工业,以及对飞机、导弹和无人机先进导航系统的大量投资,预计到2026年将增长至74.8亿美元。美国跻身全球军费开支总额前十名。 2024年美国军费开支达到9680亿美元。美国国防部重点发展军事技术现代化,包括高精度惯性导航系统 (INS),推动了对 MEMS 和光纤等陀螺仪的需求。预计到2026年美国市场将达到53亿美元。

欧洲

2025年欧洲市场规模为50.8亿美元,占全球市场份额的28.85%,预计2026年将达到55.6亿美元。以法国、德国和英国等国家为首的欧洲强大的航空航天业对陀螺仪市场的增长做出了巨大贡献。该地区是空中客车公司等主要飞机制造商的所在地,该公司将这些系统集成到导航和稳定系统中。欧洲各地不断增长的国防预算,特别是为了应对地缘政治紧张局势,正在推动对依赖陀螺技术的先进导弹系统和无人机的投资。到 2026 年,英国市场预计将达到 16.9 亿美元,德国市场预计到 2026 年将达到 13.6 亿美元。

亚太地区

2025年,亚太地区占全球市场的23.02%,估值为40.5亿美元,预计2026年将达到44.5亿美元。由于中国、印度和日本等国家不断增加对国防和航空航天领域的投资,亚太地区成为市场增长最快的地区。印度航空业的快速扩张,印度航空和Indigo创纪录的飞机订单,推动了导航系统中陀螺仪的需求,预计将推动亚太地区陀螺仪市场的增长。此外,中国对军事现代化的关注 卫星此次发射进一步加速了陀螺仪技术的采用。日本市场预计到2026年将达到16.2亿美元,中国市场预计到2026年将达到12.9亿美元,印度市场预计到2026年将达到12.0亿美元。

世界其他地区

2025年,世界其他地区为全球市场贡献了约16.5亿美元,占9.36%的份额,预计2026年将达到18亿美元。在南美洲,陀螺仪越来越多地应用于农业监测和工业应用的无人机中。中东和非洲地区的增长受到国防预算增加和需要强大导航技术的石油勘探项目的推动。例如,光纤被用于恶劣环境下的精确导航。预计这些因素将推动世界其他地区的市场增长。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,占据市场主导地位

该市场报告涵盖了霍尼韦尔国际公司、诺斯罗普格鲁曼公司、泰雷兹集团、赛峰电子与防务公司、村田制作所、模拟器件公司、罗伯特博世有限公司和意法半导体等知名企业。霍尼韦尔和博世等公司在开发高性能陀螺仪(包括 MEMS 和光纤)方面处于领先地位,适用于国防、航空航天和消费电子等多种应用。主要参与者通过合作和收购来扩大其产品组合、加强其全球影响力并增加其陀螺仪市场份额。公司正在大力投资研发,以制造满足航空航天和国防应用严格要求的高精度陀螺仪。

关键清单 陀螺仪公司简介

- 霍尼韦尔国际公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 泰雷兹集团(法国)

- 赛峰电子与防务(法国)

- 罗伯特·博世有限公司(德国)

- Analog Devices Inc.(美国)

- EMCORE(KVH Industries, Inc.)(美国)

- iXblue SAS(法国)

- Nedaero Components(荷兰)

主要行业发展

- 2024 年 3 月:霍尼韦尔宣布计划以 2.265 亿美元收购意大利高精度惯性导航和稳定解决方案供应商 Civitanavi Systems。此次收购将增强霍尼韦尔在航空航天和国防领域自主运营的能力,同时扩大其欧洲市场份额。该交易将 Civitanavi 的光纤陀螺仪技术整合到霍尼韦尔的导航产品中,从而增强了该公司的产品组合。

- 2023 年 3 月:赛峰电子与防务公司在 SOFINS 2023 上推出了 NAVKITE,这是一种弹性 PNT 系统,专为法国海军突击队设计,可确保在 GNSS 拒绝环境中进行导航。 NAVKITE 集成了 GEONYX M 惯性导航系统(配备 HRG 水晶陀螺仪)和 VersaSync 时间服务器,以实现精确定位和授时。这种混合解决方案增强了陆地和海上极端条件下的任务连续性。

- 2022 年 8 月:EMCORE Corporation 以 5500 万美元收购了 KVH Industries 的光纤陀螺仪 (FOG) 和惯性导航系统业务,包括其知识产权和生产设施。此次收购增加了超过 3000 万美元的年收入,增强了 EMCORE 在战术级导航领域的地位,并为工业自主带来了机会。

- 2021 年 4 月:iXblue 签订合同,为波兰海军的 Kormoran II 级反水雷舰艇提供基于光纤陀螺仪 (FOG) 的惯性导航系统 (INS)。这些系统可确保在全球导航卫星系统无法识别的环境中进行精确导航,从而增强海上安全和水雷对抗行动。光纤陀螺技术的集成为关键的海军任务提供可靠、免维护的导航。

- 2020 年 9 月:OG团队宣布成功开发出高性能光纤陀螺仪(FOG70和FOG80N),其中FOG80N在室温下实现了≤0.2°/hr的稳定性。这些不受 ITAR 约束的陀螺仪专为高端稳定和导航而设计,特别是在军事应用中。其先进的设计可确保在苛刻的环境中实现精确的性能。

报告范围

全球陀螺仪市场研究报告提供了对市场的深入技术分析,涵盖其规模、增长趋势和未来预测。它探讨了各种类型的陀螺仪,包括机械陀螺仪、环形激光陀螺仪和光纤陀螺仪,及其在不同行业中的应用。该报告讨论了技术进步和对精密导航系统日益增长的需求等关键驱动因素。它还研究了这些系统在自动驾驶汽车和无人机等新兴技术中的作用。它还确定了预测期内促进市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.96% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按平台

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

全球陀螺仪市场规模预计将从2026年的192.8亿美元增长到2034年的382.9亿美元,预测期内复合年增长率为8.96%。

2025年,市场价值为68.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.96%。

从技术角度来看,环形激光陀螺仪细分市场处于领先地位。

推动市场的关键因素是无人机(UAV)和无人机的采用增加。

EMCORE Corporation 和 Honeywell International Inc. 是市场上的顶级参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。