高蛋白食品市场规模、份额和行业分析,按产品类型(蛋白棒和蛋白咬、高蛋白乳制品、肉类、家禽和海鲜蛋白零食、高蛋白饮料、高蛋白零食等)、按来源(动物基蛋白、植物基蛋白、混合蛋白等)、按形式(固体、半固体和液体)、按分销渠道(超级市场和大卖场、在线零售、便利店、专业营养/健康商店等),按存储条件(常温/耐货架、冷藏/冷藏和冷冻)和区域预测,2026-2034 年

高蛋白食品市场规模及未来展望

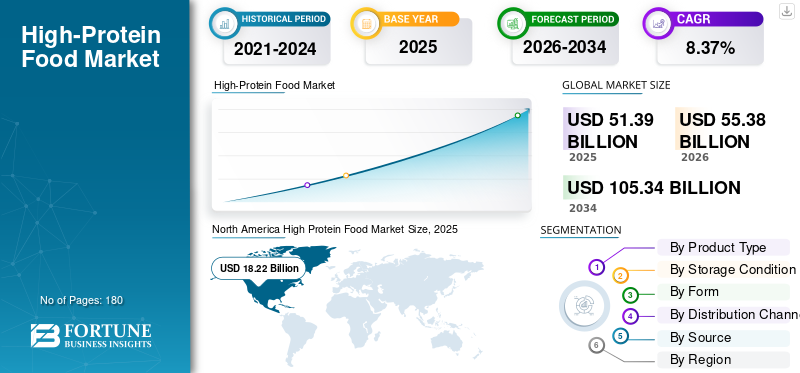

2025年高蛋白食品市场规模为513.9亿美元。预计该市场将从2026年的553.8亿美元增长到2034年的1053.4亿美元,预测期内复合年增长率为8.37%。北美主导高蛋白食品市场,2025年市场份额为35.45%。

高蛋白食品是指比常规产品含有更多蛋白质的食品和饮料。它们通常由肉类、乳制品和鸡蛋等动物来源产生,也由大豆、豌豆和大豆等植物产生。豆类。此类产品的例子包括蛋白质棒、奶昔、乳制品、零食和添加蛋白质的膳食。

随着消费者越来越关注健康、健身以及关注体重管理,这些产品的市场正在快速增长。人们还消费有助于增强肌肉、感觉饱足和支持整体健康的食品。由于运动营养产品的增长、植物性饮食的日益普及以及便利产品的日益普及,该市场也在全球范围内扩张。

雀巢公司、达能公司、百事可乐公司、哥兰比亚公司和雅培实验室等公司是该市场的主要参与者。推出新产品并改进产品配方是促进产品销售和支持市场增长的关键策略。

下载免费样品 了解更多关于本报告的信息。

高蛋白食品市场趋势

转向植物性、清洁标签和便携式蛋白质产品是新兴市场趋势

随着越来越多的人关注环境和道德问题,对植物蛋白源的需求不断增长是市场的一大趋势。注重健康的消费者正在寻求清洁标签和最低限度加工的产品。因此,越来越多的食品制造商推出零食、乳制品替代品和添加蛋白质的饮料。采用率不断上升数字健康跟踪每天消耗的卡路里和蛋白质的产品以及年轻消费者健身意识的提高塑造了他们的购买行为。混合植物和动物来源的新型混合蛋白质产品也越来越受欢迎,并以方便的包装推出。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

健康、健身和体重管理意识的提高加速了市场增长

消费者对健康、健身和积极生活方式的日益关注推动了市场的发展。人们越来越认识到蛋白质在肌肉锻炼、体重管理和整体健康方面的作用,这大大增加了需求。运动营养行业发展迅速,越来越多的消费者在健身房锻炼以保持体质或训练成为运动员。这些是市场的主要消费者,直接促进了产品销售。以植物为基础的饮食变得越来越流行,导致市场上推出了大豆、豌豆和扁豆蛋白等新的蛋白质选择。即食高蛋白质零食而且饮品方便,各个年龄段的消费者都在选择饮品。

市场限制

高生产成本和口味配方挑战限制了市场扩张

该市场面临着诸如与蛋白质提取和加工相关的高生产成本等挑战,特别是植物基蛋白质和特种蛋白质。发展中市场的价格敏感性可能会限制优质高蛋白产品的采用。口味、质地和配方问题也会影响消费者对这些产品的接受度,尤其是植物蛋白。蛋白质声称的监管规则和标签标准不统一可能会造成混乱并阻碍产品的商业化,从而减缓市场增长。

市场机会

对替代蛋白质和个性化营养不断增长的需求创造了新的市场扩张潜力

有很多机会开发新的蛋白质来源,例如植物性蛋白质、昆虫性蛋白质和实验室培养的蛋白质。随着越来越多的人寻求个性化营养和功能性食品,制造商有机会创造出满足特定健康需求的高蛋白产品。由于这些地区可支配收入的增加和饮食模式的变化,新兴市场也为制造商带来了强劲的增长潜力。富含蛋白质的零食、饮料和代餐的扩张正在创造新的产品类别并促进市场增长。此外,使用先进的食品技术可以帮助改善这些产品的味道、质地和吸收,使它们更具吸引力。

细分分析

按产品类型

对方便、便携和随身携带的蛋白质零食的高需求推动了蛋白质棒和小吃市场的主导地位

市场按产品类型细分为蛋白棒和蛋白粉、高蛋白乳制品、肉类、家禽和海鲜蛋白质零食、高蛋白饮料、高蛋白零食、植物性高蛋白食品、高蛋白烘焙和谷物、高蛋白即食食品和膳食解决方案等。

预计到 2025 年,蛋白质棒和小吃领域将占据最大的高蛋白质食品市场份额。这些富含蛋白质的食品因其方便、易于携带且适合忙碌的生活方式而受到欢迎。健身爱好者和职业人士经常选择这些产品作为快速代餐或零食。此类产品有多种份量可供选择,在货架上的保存时间更长,并且易于储存,这使得它们非常适合零售店。新的口味、质地和额外的好处使这些产品对顾客有吸引力。

高蛋白饮料是另一个主要细分市场,预测期内复合年增长率为 9.35%。这些产品深受喜欢即饮营养选择的消费者欢迎。这些饮料方便、吸收快,深受运动员和倡导积极生活方式的消费者的欢迎。然而,与巧克力棒相比,此类产品的成本更高,保质期更短,并且存储要求更高。

按储存条件分类

更长的保质期和易于储存且无需冷链要求推动常温/耐储存细分市场的主导地位

根据储存条件,市场分为常温/耐储存、冷藏/冷藏和冷冻。

到 2025 年,常温/耐储存衍生品将占据最大的市场份额。这是由于其保质期较长、易于储存和广泛的分销优势。这些产品不需要冷藏,非常适合大众零售、电子商务和全球供应链。蛋白棒、蛋白粉和耐储存零食是这一类别的主要产品,它们非常适合消费者的移动饮食习惯和冲动购买。

冷藏是另一个主要细分市场,预测期内复合年增长率为 8.58%。冷冻产品拥有第二大市场份额,该类别包括蛋白质等产品酸奶、乳饮料、生鲜零食等,以口感和新鲜着称。然而,冷藏产品的保质期较短,储存和运输成本较高。它们还依赖冷链基础设施,这使得它们比常温产品更难扩展。

按形式

消费者对方便、便携和耐储存的蛋白质选择的高度偏好推动了固体细分市场的主导地位

市场按形式分为固体、半固体和液体。

到2025年,固体细分市场将在全球市场处于领先地位。它们方便、易于携带,符合当前零食和代餐趋势。蛋白棒、零食和强化食品不需要额外准备,而且保质期更长,因此适合在旅途中食用。固体产品也有多种口味和质地,这有助于提高它们的受欢迎程度。

液体是另一个主要类别,在预测期内复合年增长率为 8.90%。液体形式是第二受欢迎的选择,因为它们易于吸收且方便,特别是在即饮蛋白奶昔和饮料中。运动员和生活方式积极的人通常会选择这些来在锻炼后恢复。

按来源

卓越的氨基酸结构和更高的生物利用度推动动物蛋白来源的主导地位

市场按来源细分为动物蛋白、植物蛋白、混合蛋白和替代/新型蛋白。

到 2025 年,动物蛋白领域将在全球市场处于领先地位。它们提供完整的氨基酸谱,易于人体吸收,并赢得了消费者的强烈信任。来自乳制品、肉类、鸡蛋和乳清的传统动物蛋白通常用于补充剂、饮料和食品中。功能性食品因为它们营养丰富,有助于肌肉增强和恢复。强大的供应链、广泛的产品供应和长期的消费习惯也有助于动物蛋白细分市场的增长。健身爱好者和运动员经常选择动物蛋白来提高性能。

到 2025 年,植物蛋白细分市场将占据第二大市场份额,预计在预测期内复合年增长率为 8.57%。由于对环境的日益担忧,消费者正在选择植物性替代品和素食。大豆、豌豆和大米蛋白正成为更受欢迎的选择。

按分销渠道

了解我们的报告如何帮助优化您的业务, 与分析师交流

消费者的高度信任和广泛的产品供应导致超级市场和大卖场的细分市场主导地位

市场按分销渠道细分为超市和大卖场、网上零售、便利店、特色营养/保健店和药房和药店。

到 2025 年,超市和大卖场领域将引领全球市场。它们提供广泛的产品,拥有强大的消费者信任,并吸引许多购物者。这些商店允许消费者比较不同的品牌,检查营养标签,并选择适合他们特定需求的产品。他们强大的供应链和在许多地区的业务也帮助他们在发达市场和新兴市场保持领先地位。

到2025年,在线零售领域将占据第二大市场份额,预计在预测期内复合年增长率为9.13%。这是由便利性、更广泛的产品种类和不断增长的数字化采用推动的。然而,与线下零售业态相比,某些地区缺乏实物检验、交货时间表和信任问题限制了它们的主导地位。

高蛋白食品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

North America High Protein Food Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,亚太地区市场价值将达到 133.3 亿美元。随着富含蛋白质的产品越来越受到消费者的欢迎,该地区正在快速增长。中国、印度和日本是主要市场,这些国家对动物和植物蛋白的需求都在增长。食品加工的增长和饮食习惯的转变正在加速蛋白质产品的采用。年轻人体育活动的扩大也推动了该地区富含蛋白质的食品需求。

印度高蛋白食品市场

2025年印度市场规模约为16.5亿美元,约占全球市场收入的3.21%。

中国高蛋白食品市场

2025年中国市场规模约为30.7亿美元,约占全球高蛋白食品市场份额的5.97%。消费者正在寻找运动营养以及含有额外蛋白质的食物,这有助于市场增长。零售店和网上购物使这些产品更容易找到。

日本高蛋白食品市场

2025年日本市场规模将达到19亿美元左右,约占全球市场收入的3.70%。

北美

2025年北美市场规模达182.2亿美元,为全球领先地区。这是由消费者对健身、体重管理和积极生活方式的强烈意识推动的。在完善的运动营养行业的支持下,美国对蛋白质棒、饮料和补充剂的需求量居领先地位。该地区受益于强大的零售分销、创新和主要市场参与者的存在。此外,越来越多地采用植物蛋白正在塑造区域市场的增长。

美国高蛋白食品市场

2025年,美国市场规模达到149.7亿美元。在强大的健身文化和高消费者意识的支持下,美国在该地区市场处于领先地位。需求蛋白质棒在体重管理和运动营养趋势的推动下,饮料和蛋白质补充剂的需求量很高。市场受益于持续的产品创新和全球品牌的强大影响力。对植物蛋白的需求不断增长也正在塑造市场动态。

欧洲

2025 年欧洲市场价值为 150.9 亿美元。欧洲是一个成熟的市场,并且随着越来越多的人关注健康并寻找清洁标签、高蛋白产品,该市场仍在持续增长。德国、英国和法国在这个市场上发挥着重要作用。该地区对植物性和可持续蛋白质来源的需求也不断增长。严格的法规有助于维持产品质量,但此类产品的商业化速度却减慢了。

德国高蛋白食品市场

到2025年,德国市场规模将达到约25.8亿美元,约占全球市场收入的5.01%。该市场的增长是由健康意识的提高以及对清洁标签和可持续产品的需求推动的。

英国高蛋白食品市场

2025年英国市场销售额达到21.1亿美元,相当于全球市场销售额的4.11%左右。

南美、中东和非洲

在预测期内,南美市场预计将出现显着增长。 2025年南美市场规模将达到20.7亿美元。市场正在稳步增长,越来越多的年轻消费者对健身和营养产品表现出兴趣。巴西和阿根廷是重要的市场,越来越多的人寻找蛋白质补充剂和强化食品。中东和非洲地区到2025年将达到26.8亿美元。这个市场正在增长,其中阿联酋和沙特阿拉伯等海湾国家发挥着重要作用,因为那里的人们有更多的可支配收入。改善零售基础设施和关注健康预计将支持市场发展。

阿联酋高蛋白食品市场

阿联酋市场在预测期内将以 6.91% 的复合年增长率增长。包装蛋白质零食和补充剂的扩张正在支持增长。电子商务渗透率的提高和中产阶级人口的增长预计将加速市场的采用。

竞争格局

主要行业参与者

不断增加的产品创新正在加剧市场竞争

高蛋白食品市场竞争非常激烈且分化,大型跨国公司、专业营养品牌和新初创公司都在不同的产品类别中展开竞争。雀巢公司、达能公司、百事公司、哥兰比亚公司和雅培公司等大公司利用其强大的品牌、广泛的分销和持续的产品创新来保持领先地位。这些公司专注于扩大蛋白质棒、饮料、奶制品和植物性产品。这些公司还投资研发以改善口味、质地和营养。

高蛋白食品公司名单简介

- 雀巢公司(瑞士)

- 达能公司(法国)

- 哥兰比亚公司(爱尔兰)

- 百事可乐公司(美国)

- 通用磨坊公司(美国)

- 探索营养有限责任公司(我们。)

- 雅培实验室(我们。)

- 活性营养国际有限公司(瑞士)

- 宾堡集团(墨西哥)

- 不列颠尼亚工业(印度)

主要行业发展

- 2026 年 2 月:ChunkyFit 是一个软烤蛋白饼干品牌,在其全产品线中推出了重新配方的饼干配方。新产品阵容包括经典巧克力Chip、Cookie Monster、Cookie Butter、Funfetti 和 Nutty N’ Nice 含有大量蛋白质,16 克。

- 2026 年 1 月:Bimbo Bakeries 在市场上推出了高蛋白面包。该产品每份含有 22 克蛋白质。

- 2026 年 1 月:Zydus Wellness 在市场上推出了一款名为 RiteBite Max Protein 的新型高蛋白棒。该能量棒由 10 克蛋白质和小米制成,针对注重健康的消费者。

- 2024 年 10 月:Chobani在市场上推出了希腊酸奶杯和饮料等高蛋白食品。该产品不含乳糖,不添加蛋白粉。

- 2021 年 8 月:达能旗下 Silk 在美国市场推出了新的植物性希腊酸奶。这种植物性酸奶有四个品种,分别是草莓、蓝莓、香草和柠檬。

报告范围

全球高蛋白食品市场研究对报告中包含的所有细分市场的市场规模和预测进行了深入研究。市场分析包括预计推动市场预测的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场报告还包含详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.37% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、按来源、按形式、按分销渠道、按存储条件和地区 |

| 按产品类型 |

|

| 按来源 |

|

| 按表格 |

|

| 按分销渠道 |

|

| 按存储条件 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 513.9 亿美元,预计到 2034 年将达到 1053.4 亿美元。

2025年,北美市场价值为182.2亿美元。

预计预测期内市场复合年增长率为8.37%

按分销渠道来看,超市和大卖场细分市场引领全球市场。

健康、健身和体重管理意识的提高加速了对高蛋白食品的需求。

雀巢公司、达能公司、百事可乐公司、哥兰比亚公司和雅培实验室是市场上的顶级参与者。

北美占据最大的市场份额。

转向植物性、清洁标签和便携式蛋白质产品,推动市场创新。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。