2026-2034 年氢气管道市场规模、份额和行业分析,按类型(海上和陆上)、分类(新建和改造)以及区域预测

主要市场见解

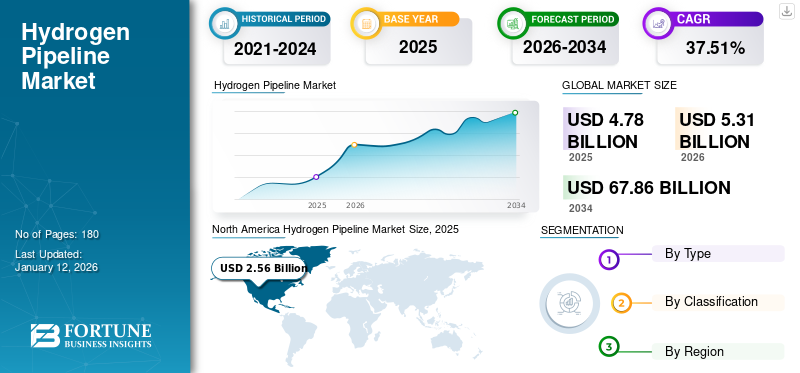

2025年全球氢气管道市场规模为47.8亿美元,预计将从2026年的53.1亿美元增长到2034年的678.6亿美元,预测期内复合年增长率为37.51%。 2025年,北美地区以53.47%的份额主导全球市场。

氢气管道是用于高效、大规模运输氢气的关键基础设施,支持其在全球向可持续能源转型中作为清洁能源载体的作用。这些管道经过专门设计或改造,以处理氢气的独特特性,例如其低分子量、高扩散性以及可能导致某些金属脆化的可能性。现有的天然气管道通常用于转换为运输氢气,这提供了一种经济有效的方式来扩大氢气的分配,而无需全新的基础设施。

工业中心越来越多地开发定制氢气管道,连接生产场地、储存设施和最终用户,包括发电厂、炼油厂和加氢站,在推动市场增长方面发挥着关键作用。例如,欧洲氢骨干(EHB)项目旨在建立横跨欧洲的庞大氢气管道网络。美国、日本和澳大利亚也在推进其氢气管道基础设施。

Snam 因其在能源运输方面的丰富经验和基础设施而成为氢气管道市场的领先公司之一。 Snam 是欧洲最大的天然气管道网络之一,总长度超过 41,000 公里,其战略定位是推动氢传输变革。

下载免费样品 了解更多关于本报告的信息。

氢气管道市场的主要要点

- 2025年市场规模:47.8亿美元

- 2026年市场规模:53.1亿美元

- 2034 年预测市场规模:678.6 亿美元

- 复合年增长率:2026-2034 年 37.51%

- 到2025年,北美将主导氢气管道市场,占据53.47%的份额。

- 由于大规模的氢基础设施投资,陆上业务占据了领先的市场地位。

- 由于对高效、安全的运输系统的需求,新的氢气管道领域占据主导地位。

北美

2025年北美地区达到25.6亿美元,占全球市场份额的53.47%。

欧洲

2025年欧洲创造19.5亿美元,占全球需求的40.76%。

亚太地区

在氢基础设施发展的支持下,亚太地区到 2025 年将实现 2.6 亿美元的收入。

我们。

美国市场由政府资助和清洁氢倡议推动。

日本

日本市场得到基本氢战略和可再生氢采用的支持。

阅读更多

市场动态

市场驱动因素

氢气产量的增加正在推动市场增长

绿色氢的增长推动了氢产量的快速增长 可再生能源 消息人士称,使用碳捕获技术的蓝色氢,以及消除使用化石燃料的日益增长的需求,正在显着推动氢管道基础设施的发展。根据国际能源署 (IEA) 的数据,全球氢需求在 2023 年继续呈上升趋势,达到超过 97 公吨的历史新高,与 2022 年的 95 公吨相比增长了约 2.5%。可再生资源丰富地区的集中氢生产中心,例如德国 2020 年国家氢战略和澳大利亚绿色氢出口,需要广泛的管道网络,以便在各行业和城市中心高效分配氢。根据德国国家氢能战略,到2030年,德国氢能需求预计将达到95-130太瓦时(TWh),进一步带动未来几年全球氢能管道市场的增长。

政府加大对发展氢基础设施的支持以引领市场增长

美国、印度、中国、德国、英国等发达国家和发展中国家政府对扩大氢气生产和消费的支持不断增加,这将加速预测期内对氢气管道的需求。例如,2024年,欧盟委员会根据欧盟国家援助规则批准了德国32.5亿美元的氢核心网络(HCN)计划。该倡议通过加速可再生氢基础设施建设,支持欧盟的氢战略和“Fit for 55”一揽子计划。 HCN 的重点是重新利用现有的天然气管道,并建设新的氢气管道和压缩机站,以便在德国境内进行长距离氢气运输,并融入更广泛的欧洲氢气网络。此外,政府举措通过提供财政激励、建立监管框架和促进国际合作,在推进氢管道基础设施方面发挥着关键作用。美国通胀削减法案(IRA)和欧洲氢战略等计划提供了大量资金和明确的路线图来加速氢基础设施项目。

市场限制

高昂的基础设施成本限制了市场增长

建设氢气专用管道或改造现有天然气管道来处理氢气需要大量投资。这是因为需要专门的材料、先进的施工技术和安全措施来解决氢脆和泄漏等问题。基础设施的高资本成本,包括安装压缩站和储存设施,阻碍了私营和公共部门的投资。此外,先进合金和涂层等氢兼容材料的成本也增加了财务负担。这些高昂的前期成本给扩大氢运输系统带来了挑战,特别是在氢需求尚未达到临界质量的地区。

市场机会

增加绿色甲醇产量的努力有望提供利润丰厚的机会

全球对绿色甲醇的日益增长的倾向预计将为市场的扩张提供机会,因为甲醇的生产 绿色甲醇 需要绿色氢作为原料。例如,欧洲能源公司计划到2025年每年向马士基供应20万吨至30万吨电子甲醇,并正在开发世界上第一个大型商业电子甲醇生产设施。绿色氢气将由 50 兆瓦电解槽提供,并由豪顿压缩。该项目是朝着大规模二氧化碳中和航运和在海运业使用100%可再生能源迈出的重要一步,旨在到2050年将全球航运业的年度温室气体排放量与2008年的水平相比减少至少一半。因此,将氢气输送到不同地点的要求将在氢气管道的必要性中发挥关键作用。

市场挑战

氢脆挑战市场增长

当氢气注入金属时,特别是常见的管道材料,包括 碳钢,它会导致金属变脆,增加裂纹和故障的风险。这种现象迫使工程师选择耐氢材料,例如不锈钢或先进合金,这些材料不易脆化,但成本通常较高。此外,管道设计需要采用增强材料或涂层来防止氢气扩散,从而进一步提高基础设施成本。为了减轻这些风险,先进的焊接技术、泄漏检测系统和定期检查对于确保管道安全至关重要。因此,克服氢脆对于创建可靠、具有成本效益的氢运输网络至关重要,特别是随着全球氢需求的增长和跨境管道项目变得越来越普遍。

氢气管道市场趋势

氢能跨境贸易是主要市场趋势之一

近年来,跨境氢气贸易已成为氢气管道基础设施发展的主要趋势,实现了跨地区和国家高效、大规模的氢气运输。随着氢成为一种全球贸易商品,管道对于连接资源丰富地区的生产中心与高需求的工业和城市中心变得至关重要。 H2Med 管道(连接西班牙和法国)以及北非和欧洲之间拟议的走廊等项目例证了跨境管道如何促进无缝氢气运输,降低与液化和运输相关的成本。这些管道不仅支持区域能源安全,还通过创建可靠的绿色低碳氢供应链来帮助各国实现脱碳目标。此外,跨境基础设施鼓励国际合作和投资,加强全球氢经济的基础,同时确保可扩展性和长期可持续性。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对市场产生了重大但复杂的影响。一方面,疫情导致正在进行的项目延误并扰乱供应链,减缓了氢能基础设施发展的进度。旅行限制和劳动力短缺阻碍了新氢气管道网络的建设时间表。另一方面,疫情凸显了对清洁能源解决方案的需求,导致人们对氢作为疫情后复苏和绿色转型的关键组成部分重新产生了兴趣。因此,尽管出现了短期中断,但氢气管道发展的长期势头依然强劲,持续投资于旨在实现行业脱碳和支持能源安全的项目。

细分分析

按类型

氢气产量的增加及其作为可再生能源的应用推动了陆上细分市场的增长

根据类型,市场分为海上和陆上。由于主要能源公司的大量投资,特别是在欧洲、北美和亚太地区部分地区,陆上细分市场占据了主要市场份额。该市场是由全球脱碳推动推动的,氢是减少各行业排放的关键解决方案。对氢基础设施的大规模投资,特别是在欧盟和北美,正在加速该市场的增长。这些地区正在积极推进氢的采用,作为其清洁能源转型战略的一部分,这进一步刺激了对陆上氢管道网络的需求。

离岸业务目前规模较小,但由于海上业务的增长,预计将以最快的速度增长。 绿色氢 项目。在利用海上风能生产氢气的举措的推动下,几个欧洲国家在这一领域处于领先地位。推动可再生能源海上制氢和对脱碳的承诺是关键的增长动力,尤其是在欧洲,海上氢基础设施正在成为绿色能源转型的核心组成部分。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分类

对高效、安全的氢气运输的需求不断增长,推动了新氢气管道的安装

按分类,市场分为新市场和改造市场。新的氢气管道占据了主要市场份额,因为它们是专门为氢气运输而设计的,可确保最佳的性能、效率和安全性。这些项目通常被整合到大型绿氢或蓝氢生产中心,在连接生产、储存和最终使用设施方面发挥着关键作用。该基础设施采用高强度钢合金和抗氢涂层等先进材料建造,可防止氢脆并最大限度地减少泄漏,从而确保长期可靠性。

由于其具有成本效益和建设新基础设施的更快替代方案的特点,重新利用的部分预计在未来几年将以最快的速度增长。它涉及升级材料、压缩机和安全系统,以处理氢气的独特特性。由于成本较低且天然气网络广泛可用,这种方法正在赢得市场需求。

氢气管道市场区域前景

我们对四个主要地区的市场进行了地理研究:北美、欧洲、亚太地区和世界其他地区。

北美

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

政府提高氢产量的举措推动北美市场增长

北美市场在2025年创造了25.6亿美元,占全球市场格局的53.47%,预计到2026年将达到26.7亿美元。由于政府不断努力增加氢作为清洁能源的使用,北美在全球氢管道市场中占据主导地位。与氢相关的举措,例如加拿大氢战略、美国氢需求行动计划等,旨在增加各终端用户行业的生产和消费,并增加对氢管道的需求。 此外,加拿大2023年至2035年间约126亿美元的清洁氢投资税收抵免(ITC)等资金和投资也将在北美市场的扩张中发挥关键作用。

我们。

对清洁能源解决方案的需求日益增长,以推动美国市场的发展

政府政策和投资、私营部门投资、技术进步以及对清洁能源解决方案日益增长的需求共同推动了美国氢气管道的扩张。随着氢气发展成为能源安全、工业脱碳和全球贸易的关键组成部分,氢气管道的发展成为满足美国气候目标和国内能源需求不可或缺的一部分。 2022 年 2 月,作为《基础设施投资和就业法案》的一部分,美国能源部拨款 95 亿美元资助清洁氢计划。这些举措包括区域清洁氢中心、清洁氢电解计划以及清洁氢制造和回收计划。提供 80 亿美元用于开发至少四个区域清洁氢中心,提供 10 亿美元用于清洁氢电解计划,提供 5 亿美元用于清洁氢制造和回收计划。这项投资标志着对推进氢技术的坚定承诺,为氢管道的增长和创新创造了大量机会。

亚太地区

区域国家氢基础设施的强劲发展促进市场增长

2025年亚太地区市场规模为2.6亿美元,占全球市场份额的5.46%,预计2026年将达到3.1亿美元。中国、日本、韩国、澳大利亚、新加坡等国家在该地区氢能领域发展迅速。日本的氢能基本战略、中国的国家氢能战略、澳大利亚的氢能产业使命、韩国的氢能经济计划等将在可再生氢能的发展中发挥至关重要的作用。日本于 2017 年启动的《氢能基本战略》设定了到 2030 年将氢消耗量增加到每年 300 万吨、到 2050 年每年增加到 2000 万吨的目标,其中包括拥有 80 万个氢气的目标燃料电池汽车 到2030年,加氢站达到900座。其中还包括利用80万吨氢气发电,占日本电力供应的1%。因此,这些举措旨在提高氢气在交通、发电和工业领域的生产和消费,这些领域在预测期内对氢气管道的需求方面发挥着关键作用。

中国

有利于氢能扩张的严格政府政策以加强市场

“十四五”规划(2021-2025)推出氢能政策,目标是到2035年大幅提高可再生氢能在能源消费总量中的比重。这包括将氢能的利用从交通运输扩展到金属冶炼、电力供应和住宅终端使用等多种领域。因此,政府促进氢气应用的举措、化学品和石油产品的过度生产和消费,增加了对氢气管道的需求,以有效地利用和向不同地区提供氢气。因此,将氢能政策纳入政府“十四五”规划预计将引领中国氢能管道市场。

欧洲

政府关注碳中和以推动欧洲市场增长

2025年,欧洲占全球市场的40.76%,估值为19.5亿美元,预计2026年将达到23.1亿美元。由于政府脱碳举措不断加强,欧洲成为全球第二大市场。包括欧洲绿色协议和氢能战略在内的倡议正在对氢生产、基础设施和研究进行大量投资。该地区注意到氢是向可持续能源系统过渡的关键组成部分,特别是在交通、工业和供暖等领域。

世界其他地区

严格的政府举措对市场产生积极影响

阿联酋的国家氢能战略、沙特阿拉伯的 2020 年国家氢能战略以及该地区国家的许多其他氢能发展举措将是增强该地区市场的主要因素。例如,阿联酋国家氢能战略的目标是到2031年成为全球顶级的低碳氢生产国。此外,墨西哥于2021年成立了氢能协会,该协会确定墨西哥采用绿色氢作为能源生产的替代燃料可以带来近600亿美元的投资。此外,墨西哥联邦电力委员会打算按照其 2023-2027 年业务计划中的提议,通过替代天然气来用绿色氢发电。因此,大规模氢气的生产和消费将增加预测期内该国对氢气管道的需求。

竞争格局

主要行业参与者

在全球范围内,包括 Desfa、Enagas、Snam 和 Gasunie 在内的公司是建设氢气管道的主要参与者。这些公司正在积极重新利用现有天然气管道,并开发专用氢气走廊,以实现跨境氢气运输,支持欧洲向氢能源系统的过渡。

Snam 正在积极重新利用其现有的天然气基础设施,使其与氢气混合和纯氢气运输兼容,从而减少对全新网络的需求。作为欧洲氢骨干(EHB)计划的关键贡献者,Snam 在创建跨境氢气管道网络以支持欧洲脱碳目标方面发挥着至关重要的作用。

主要氢气管道公司名单分析

- DESFA(希腊)

- Enagás S.A.(西班牙)

- 罗森集团(德国)

- 通量 (比利时)

- GAZ-SYSTEM(波兰)

- 斯纳姆(意大利)

- GRTgaz(法国)

- Energinet(丹麦)

- 特雷加(法国)

- 加苏涅(荷兰)

- ONTRAS 天然气运输有限公司 (德国)

主要行业发展

- 2025 年 1 月: Trans Adriatic Pipeline AG (TAP) 与英国领先的咨询公司 Penspen 签订合同,评估将氢气混合到 TAP 现有天然气管道中的可行性。 Penspen 的英国工程团队将审查 TAP 的地上装置、截止阀和压缩机站,以支持氢气和可再生气体管道的产能扩张,促进欧洲的长期可持续发展和脱碳。

- 2024 年 11 月: 格罗宁根海港公司从公正过渡基金 (JTF) 获得了约 476 万美元的欧盟补贴,用于建设一条连接荷兰埃姆斯哈文港和代尔夫宰尔港的氢气管道。 Kickstart 管道由 NorthGrid 基金会开发,采用创新技术快速安装和输送高纯度氢气,支持该地区的绿色氢经济。

- 2023 年 11 月: 荷兰开始建设其 1,200 公里国家氢网络的第一部分,使其成为欧洲第一个拥有此类基础设施的国家。最初的路段由 Nederlandse Gasunie 运营,全长 30 公里,价值约 1.0823 亿美元,连接鹿特丹附近的 Tweede Maasvlakte 和壳牌的 Pernis 炼油厂。整个网络价值约 16.2 亿美元,旨在在欧盟补贴的支持下支持清洁氢的生产和需求。

- 2022 年 12 月: 液化空气公司完成了一条 4 公里长的氢气管道,将其位于鲁尔地区的氢气网络连接至蒂森克虏伯位于杜伊斯堡的钢铁厂,这是钢铁脱碳的关键地点。该管道是 H2Stahl 实验室的一部分,由德国联邦经济事务和气候保护部资助,支持减少钢铁生产中碳排放的努力。

- 2022 年 12 月:瑞典公司 OX2 与芬兰 Gasgrid、Nordion Energi 和哥本哈根基础设施合作伙伴一起探索开发波罗的海氢气收集器 (BHC)——一个大型 海上管道 在芬兰、奥兰、瑞典、丹麦和德国运输绿色氢。

报告范围

全球氢气管道市场研究报告提供了对市场的详细洞察,并重点关注领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为37.51% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按分类

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 47.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能达到 37.51%。

预计陆上业务将在预测期内引领市场。

2025年北美市场规模为25.6亿美元。

氢气产量的增加是推动市场增长的关键因素之一。

市场上的一些顶级参与者包括 Desfa、Enagas、Snam 和 Gasunie。

预计到2034年全球市场规模将达到678.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。