资产完整性管理市场规模、份额和行业分析,按解决方案(基于风险的检测、腐蚀管理、管道完整性管理、危险识别研究、结构完整性管理等)、按技术(数字孪生、边缘人工智能、物联网(IoT)、量子计算、生命周期评估(LCA)、状态评估计划(CAP)与机器人、数据分析和机器学习、3D激光和PAUT、区块链、AR和VR、BIM、METAVERSE),按行业(办公空间、基础设施和移动性)和区域预测,2026-2034 年

资产完整性管理市场规模和行业概况

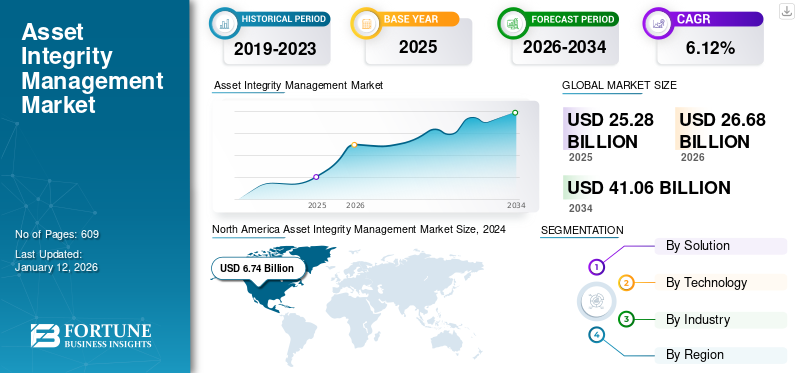

全球资产完整性管理市场规模以美元计价25.28到 2025 年将达到 10 亿美元,预计将增长26.682026 年 10 亿美元41.06到 2034 年,将达到 10 亿美元,预测期内复合年增长率为 6.35%。北美占据全球市场的主导地位28.06%到 2025 年。由于该地区建筑业和制造业的大规模投资支持了市场增长,预计北美将占据最大的市场份额。

资产完整性管理 (AIM) 是指可视化和管理不同资产(例如炼油厂、发电厂、石油钻井平台等)的实践,以确保它们能够在整个生命周期内有效、安全和高效地执行所需的功能。 AIM 适用于资产的整个运营,从设计阶段到退役和更换。 AIM 的一些关键组成部分包括设计和工程、检查和监控、维护和维修、风险管理和数据管理。通过将主动规划、实时跟踪和数据驱动的决策相结合,AIM 提高了资产生命周期的运营绩效,并保护业务、人员和环境。

这些进步可以实现即时监控、预测性维护并提高运营效率。物联网 (IoT)、人工智能 (AI) 等数字化进步的融合数字双胞胎正在改变 AIM 市场。这些进步可以实现即时监控、预测性维护并提高运营效率。

TUV SUD 是一家国际技术服务组织,提供广泛的资产完整性管理 (AIM) 服务。他们的 AIM 框架保证资产在从设计到退役的整个生命周期内安全有效地运行。 TÜV SÜD 和福陆公司为 AIM 提供系统方法,其中包括风险评估、施工质量保证、工程、腐蚀控制和以可靠性为中心的维护。他们还进行审计以提高资产绩效并降低维护支出。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

各行业对运营安全和效率的需求不断增加,推动市场增长

对操作安全的需求,特别是在高风险行业,例如石油和天然气、采矿和发电是一个重要的驱动因素。这些行业需要持续的检查和维护,以保证资产可靠性并防止事故发生。各个行业当前基础设施的老化需要先进的 AIM 解决方案来维护资产完整性并遵守监管规范。物联网、人工智能和机器学习等数字技术的结合提高了预测维护能力,最大限度地减少停机时间并延长资产寿命。

2023 年 5 月,福陆旗下公司 Stork 从英国石油和天然气生产商 Harbour Energy 获得了一份为期五年的资产完整性协议。两家公司尚未披露该合同的财务价值,其中包括五种延长一年的选择权。根据协议,Stork将为Harbour Energy的Armada、Everest、Lomond和Erskine (AELE)中心提供北海资产完整性服务。

工业投资增加带动市场发展

全球工业部门的快速扩张是资产完整性管理(AIM)发展的主要催化剂。石油和天然气、石化、采矿等行业发电(传统的和可再生的)和药品得到了大量投资,特别是在亚太地区、中东和非洲以及拉丁美洲的新兴市场。

据国际能源署(IEA)统计,全球清洁能源投资从2021年的1.41万亿美元增至2022年的1.62万亿美元。此外,清洁能源投资也从2021年的9140亿美元增至2022年的1万亿美元左右。

随着公司建造新设施以满足全球对能源、原材料和制成品不断增长的需求,迫切需要从一开始就实施稳健的资产完整性战略。新工厂、管道、海上结构、炼油厂和制造单位需要全面的检查、维护、风险评估和监管合规计划,以确保运营安全、可靠性和盈利能力。

市场限制

高初始投资抑制市场增长

实施 AIM 系统需要复杂的集成程序,需要专业知识和资源。这种复杂性导致安装费用增加,给许多组织带来了重大障碍。考虑了当代 AIM 解决方案的前期投资,包括硬件、软件和培训。

除了初始投资之外,与 AIM 系统相关的持续维护和运营费用也构成限制。这些费用包括更新、培训和确保遵守不断变化的监管标准。这种财务压力可能会阻碍规模较小或经济不稳定的公司采用这些系统。尽管AIM具有提高运营效率和安全性等优势,但成本障碍限制了某些行业或地区的市场资产完整性管理市场的增长。

市场机会

下载免费样品 了解更多关于本报告的信息。

新兴经济体电力行业的扩张以创造增长机会

随着发展中经济体对新电力基础设施进行大量投资,其中包括可再生能源随着这些举措的实施,对 AIM 服务的需求预计将会增加,以确保这些资产的可靠性和耐用性。在当前基础设施日益恶化的地区,AIM 可以帮助延长资产使用寿命并提高运营效率,从而减少停机时间和维护费用。

2024年3月,Oceaneering International与Global Design Innovation(GDi)签订战略合作伙伴协议,为石油天然气、公用事业、发电等重资产行业提供数字资产管理解决方案。该协议将通过其完整性管理和数字解决方案团队执行,将使该公司能够提供数字解决方案,包括以技术为导向的远程支持、检查和数字资产管理服务方法。根据合作协议,Oceaneering 将利用 GDi 的 Vision 软件解决方案来增强检测流程。

总体而言,在高效、可靠和可持续能源基础设施管理需求的推动下,新兴经济体电力行业的扩张为 AIM 市场的增长创造了肥沃的土壤。

市场挑战

基础设施老化和维护成本高昂抑制市场增长

基础设施老化,尤其是石油和天然气等行业,石化产品和公用事业,需要更定期和全面的维护,以维持持续运行和安全。这就提出了对 AIM 服务来监督资产完整性、预测可能的故障和计划维护的需求。随着基础设施的恶化,设备故障、泄漏和其他完整性问题的可能性就会增加。这不仅会造成安全隐患,还会威胁运营连续性,导致昂贵的停机时间、环境危害和监管罚款。与不断恶化的基础设施相关的高昂维护成本增加了行业的总运营支出。这包括资产评估、预防性维护和风险管理的费用,这可能会造成巨大的财务压力。

资产完整性管理市场趋势

人工智能 (AI) 和机器学习 (ML) 的集成

人工智能和机器学习算法检查来自传感器、物联网设备和企业资产管理系统的过去和当前数据,以预测何时需要维护。通过识别表明可能发生故障的模式和关系,人工智能开发出预测模型,确定进行预防性维护的最佳时间,从而最大限度地减少意外停机。人工智能与物联网相结合,通过促进实时数据收集来增强资产的完整性和性能。这种合并使各部门能够从预防性资产管理转向预测性资产管理,同时使它们能够实施快速且可行的措施。

2024 年 3 月,工业数据和工程咨询公司 Imrandd 创建了一项突破性的资产管理解决方案,利用人工智能 (AI) 最大限度地减少离岸运营商的检查时间和费用。

经过 1293 万美元的投资,该公司专有的监控和干预 ALERT 软件经过精心设计,超越了常规资产完整性监控的传统方法。为了支持这一最新创新,Imrandd 还获得了净零技术中心 (NZTC) 的财政支持。 ALERT 是 Imrandd 的第五个产品,为其为能源和工业行业创建的数字仪器系列做出了贡献。

因此,人工智能可以实现资产的远程监督和管理,使组织能够立即跟踪和解决问题,无论它们位于何处。所有这些因素都有助于市场增长。

细分分析

按解决方案

安全要求的融合推动无损检测服务的扩展

根据解决方案,市场分为无损检测服务(超声波检测、射线检测、磁粉检测、染料渗透检测等)、基于风险的检查(风险评估服务、检查计划和安排以及数据分析和报告)、腐蚀管理(腐蚀监测、腐蚀减缓策略、涂层和表面处理服务)、管道完整性管理(管道检查和监测、泄漏检测服务以及维护和维修服务)、危险识别研究(风险分析和评估、安全研究和报告)、结构完整性管理(结构健康监测、负载测试和分析、维护和维修服务)以及其他(培训和认证、咨询服务以及资产管理软件解决方案)。

其中,无损检测占据最高市场份额,到2026年将达到29.14%,预计在预测期内将呈现最快增长。 NDT 具有多种优势,例如通过减少材料浪费和更换成本来节省成本。 NDT 方法的周转时间更快,因此可以更快地进行检查并快速识别潜在问题。

基于风险的检查是资产完整性管理的第二个主要领域,其推动力是寻求优化维护成本并优先考虑高风险资产而不是传统的基于时间的检查的行业。石油和天然气、石化和电力行业是 RBI 方法的最大采用者。随着监管压力和数字化的不断加大,印度储备银行的份额预计在未来几年将进一步扩大。

按技术

资产所在地实时数据分析决策,提升边缘AI市场份额

按技术分为数字孪生、边缘AI、物联网 (IoT)、量子计算、生命周期评估 (LCA)、机器人状态评估程序 (CAP)、数据分析和机器学习、3D 激光和 PAUT、区块链、AR 和 VR、BIM 和 METAVERSE。

其中,边缘人工智能预计将在 2026 年占据最大市场,份额为 16.50%,而数字孪生预计在预测期内增长最快。边缘人工智能非常受欢迎,因为它可以在资产位置提供实时数据分析决策。它通过提高预测能力和运营效率来帮助降低成本、延迟和对云基础设施的依赖。边缘人工智能通过识别潜在问题并预测资产何时可能发生故障来实时分析传感器数据,从而最大限度地减少停机时间并促进主动维护。

数字孪生是增长最快的部分,因为它们充当物理资产的虚拟复制品。他们模拟各种场景的能力有助于预测性维护,改善决策,提供实时数据监控和汇总,并促进风险评估,从而避免昂贵的维修和更换。

按行业分类

了解我们的报告如何帮助优化您的业务, 与分析师交流

依靠维护海上环境安全可靠,提升油气行业份额

按行业划分,全球市场分为石油和天然气(上游、中游和下游)、可再生能源(太阳能和风能)、采矿、航空航天、国防化学品、钢铁农场、海洋(港口和船舶)、住宅建筑(综合和非综合房地产科技)、办公空间(综合和非综合房地产科技)、基础设施和交通(隧道、水坝、桥梁、高速公路、机场及民航、公共交通等)等。

石油和天然气领域蓄势待发 到 到 2026 年,其市场份额最高,为 25.61%,预计基础设施和移动出行将在预测期内呈现最快的增长。 AIM 解决方案广泛应用于石油和天然气行业,因为其运营涉及高风险活动和潜在的环境危害,例如溢出、泄漏和爆炸。因此,为了防止此类事件的发生,资产完整性管理解决方案被广泛应用于石油和天然气行业。

由于对高效、可持续交通的需求不断增长、移动技术的进步、城市化和其他因素,基础设施和移动领域对 AIM 的需求正在迅速增长。

资产完整性管理市场区域前景

我们对五个主要地区的市场进行了研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Asset Integrity Management Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

扩大工业领域引领市场增长

2025年北美主导全球市场,市场规模为70.9亿美元。北美在确保能源和公用事业(包括发电厂、管道和其他能源基础设施)可靠和安全运行方面发挥着至关重要的作用,在资产完整性管理市场份额中占据主导地位。在石油和天然气领域,AIM 维护炼油厂、石油和天然气管道以及其他关键因素的完整性。

同样,制造和建筑行业的增长导致对确保制造设备、流程和基础设施资产(例如道路、桥梁和建筑物)的可靠性和安全性的需求增加。

加拿大是主要的石油和天然气生产国,而艾伯塔省是最大的合成原油、常规原油生产国原油、天然气和天然气液体。根据加拿大石油生产商协会 (CAPP) 的数据,2022 年石油和天然气行业占加拿大整体国内生产总值 (GDP) 的 714 亿美元(3.2%)。

我们。

增加石油产品产量以推动市场增长

无人机、3D 激光扫描和无损检测 (NDT) 等先进检测技术可提供更精确、更高效的资产评估。这些技术能够及早发现问题,从而最大限度地减少停机时间并提高整体资产性能。预计到2026年美国市场将达到53.3亿美元。

与传统方法相比,通过利用无人机等技术进行结构健康监测和状况评估,组织可以显着减少检查费用。此外,石油产品生产、消费和进出口的不断增长极大地增加了资产完整性管理的需求。根据能源信息署(EIA)的数据,2023年,美国向173个国家和3个美国领土(美属萨摩亚、波多黎各和美属维尔京群岛)出口石油约1015万桶/日。原油出口量约为406万桶/日,占美国石油总出口量的40%。

欧洲

推动欧洲 AIM 解决方案需求的多项战略举措

2025年,欧洲市场规模为53.3亿美元,占全球市场份额的21.07%,预计到2026年将达到56.3亿美元。欧洲领先的AIM供应商,即Bureau Veritas、Intertek Group plc、TechnipFMC plc、SGS Société Générale de Surveillance SA等,推动了欧洲对有效资产完整性管理解决方案的需求。此外,合作伙伴关系、技术进步、业务扩张等各种战略举措也推动了欧洲对 AIM 解决方案的需求。例如,2024 年 12 月,总部位于丹麦的 FORCE Technology 与 Asia Offshore Solutions (AOS) 签署了战略合作伙伴关系,以增强澳大利亚离岸行业获得结构监测、先进海底检查和阴极保护服务的机会。英国市场预计到2026年将达到14亿美元,而德国市场预计到2026年将达到9.8亿美元。

亚太地区

基础设施和移动性方面的重大进步将推动对 AIM 解决方案的需求

2025年亚太市场价值为70.1亿美元,占全球收入的27.72%,预计到2026年将达到74.4亿美元。基础设施和移动、办公空间、住宅建筑、石油和天然气、化学品和其他领域的显着进步推动了对AIM解决方案的需求。交通基础设施的发展,包括高速铁路、公路和地铁基础设施的建设,正在推动该地区对 AIM 解决方案的需求。根据《亚洲交通2030》公布的数据,预计到2030年,亚洲高铁网络长度可达到7万公里,即比2020年至2030年增加约2.8万公里。这意味着亚洲所有铁路扩建中约25%将由高铁构成。日本市场预计到 2026 年将达到 12.6 亿美元,印度市场预计到 2026 年将达到 16.6 亿美元。

此外,该地区的住宅和办公空间正在蓬勃发展,包括首尔、新加坡、上海等地的共享居住空间、可持续建筑和混合用途开发的兴起。在这些行业中使用 AIM 解决方案可提高资产安全性和可靠性、减少设备故障、增强业务绩效并减少计划外停机。

中国

快速工业化和基础设施发展推动市场增长

中国工业的快速增长和基础设施的增强,推动了不同行业对重要资产可靠、安全和有效运作的需求。这包括石油和天然气、发电和制造等行业,AIM 解决方案对于保持运营效率和安全至关重要。

电力和石化等行业的基础设施老化正在推动对 AIM 解决方案的需求,因为公司寻求在不影响安全的情况下延长这些资产的使用寿命。该地区对石油和天然气的需求不断增长,导致当地能源行业的投资增加,从而进一步增强了 AIM 市场。预计到2026年中国市场将达到21.7亿美元。

拉美

石油和天然气公司与 AIM 解决方案提供商建立战略合作伙伴关系,推动市场增长

2025年,拉美市场规模为16.8亿美元,占全球需求的6.65%,预计2026年将增长至17.6亿美元。巴西、墨西哥、圭亚那、委内瑞拉等拉美国家油气产量巨大,居世界第二位。 2022年,石油占能源供应总量的比重为40.8%,全球占比为6%。

此外,石油和天然气公司与资产完整性管理解决方案提供商之间的战略合作伙伴关系正在推动 AIM 市场的需求。例如,2025年2月,总部位于巴西的Petrobras与Abyss Solutions签署了研发合同。此次合作的重点是在整个车队中部署自主检查技术。

中东

风险行业老化资产运营安全要求影响市场增长

中东和非洲市场2025年达到11.5亿美元,占市场总收入的11.96%,预计2026年将达到12亿美元。中东地区,全球主要产油国,即沙特阿拉伯、阿联酋、伊拉克、伊朗和科威特。伊朗、卡塔尔、阿联酋也跻身全球十大天然气生产国之列。中东约95%的电力来自 天然气和石油。

此外,2024年能源领域投资约1750亿美元,其中清洁能源占总投资的15%。随着以减少对化石燃料依赖为重点的清洁能源转型的发生,该地区许多石油和天然气生产商正在开发工厂来建设低碳能源。随着石油和天然气行业在安全和环境影响方面面临越来越严格的审查,从而导致监管更加严格,对资产完整性管理的需求也在不断增加,这有助于防止泄漏、事故和环境破坏。

非洲

发电能力大幅增长对市场增长产生积极影响

非洲的发电、制造、采矿、石油和天然气以及基础设施部门正在经历大幅增长。由于与安全、效率和环境保护相关的严格法规,这种增长导致对资产完整性管理解决方案的需求增加。

此外,各公司的战略举措(例如投资、合作等)正在推动对资产完整性管理解决方案的需求。例如,2024 年 4 月,Petrofac 获得了 Compañía Nacional de Petroleos de 的技术服务合同。

赤道几内亚国家石油公司赤道几内亚 (GEPetrol) 将支持该地区海上 B 区块资产的运营。

竞争格局

主要行业参与者

主要市场参与者正在利用各种策略来获得竞争优势

全球市场大多分散,行业内有主要参与者。 在全球范围内,SGS Société Générale de Surveillance SA 占据着市场主导地位。 2021 年 11 月,供应链跟踪 (SCT) Technology 与 SGS 签署协议,提供寄售管理应用程序“标签、跟踪和追踪”(CMA 3T),以增强 SGS OMNIS 电子货物跟踪服务。 SGS OMNIS 为用户提供即时跟踪,以确保货物在运输过程中保持其质量,同时在各个地区、国家之间以及通过海关监管区域。

报告中重点资产诚信管理公司名单

- SGS 监控公司(瑞士)

- TÜV南德意志集团(德国)

- TWI有限公司(英国。)

- 天祥集团(英国。)

- 阿克解决方案(挪威)

- 必维国际检验集团 (法国)

- 海洋工程国际公司(美国)

- Applus+(西班牙)

- Genesis 石油和天然气咨询有限公司(英国)

- ABS集团(美国)

- L&T 碳氢工程(印度)

- 资产完整性工程(阿联酋)

主要行业发展

- 2025年2月-Intertek 为丹麦输电系统运营商 Energinet 完成了对北海和波罗的海的 5 条海上风电输出电缆的广泛风险评估。这些电缆将把北海 I、卡特加特和 Kriegers Flak II 风电场的海上风电与丹麦大陆连接起来,增强丹麦对可再生能源的投入。作为项目范围的一部分,Intertek Metoc 提供了全面的埋葬评估研究 (BAS)。这项研究评估了不同的电缆安装技术,以确定保证电缆安全和功能的最有效方法。

- 2024年12月-TÜV南德意志集团与SustainCERT结成战略联盟,以增强其数字验证平台。 SustainCERT 平台是验证/验证机构 (VVB) 的唯一数字验证平台。两家公司将结合各自的知识,通过利用数据科学和数字化验证流程来应对快速扩张的碳市场的挑战。人工智能(AI)。这将提高验证和核实过程的效率、透明度和可靠性,从而提高碳市场的完整性。

- 2023年10月-Aker Solutions、SLB 和 Subsea7 宣布完成之前宣布的合资企业。新企业名为 OneSubsea,将通过协助客户获取储量和最大限度缩短周期时间来促进海底生产的创新和效率。 One Subsea 由SLB 的SLB 和Aker Solutions 的Solutions 海底业务组成,其特点是用于海底生产和加工的广泛、互补的技术组合、卓越的制造规模和产能、油藏和数字领域的顶级专业知识、独特的孔隙到工艺集成能力以及增强的研发能力。

- 2020年7月-SGS 宣布在加纳塔夸开设其尖端商业地球化学实验室。该实验室每月可处理50,000至60,000个样品,将取代现有设施,大大增强从制备到最终分析的样品处理能力。这将使公司能够对品位控制和勘探样品进行样品制备,从而满足客户严格的周转时间要求。

- 2020年3月-KTT 与 TWI Technology Group 签订了一份谅解备忘录,以推进其工厂完整性管理软件和服务的越南市场。 TWI 的 TWI 完整性管理软件将为资产完整性管理系统提供下一代解决方案:自动化断裂和疲劳评估程序、有效定位和安排检查和维护以及寿命评估。

投资分析和机会

2024 年 3 月,总部位于阿伯丁的 Imrandd 是一家专门从事工业数据和工程的咨询公司,在获得 12.7791 亿美元的投资后,推出了 ALERT,这是一种由人工智能驱动的资产完整性解决方案。这款尖端软件旨在改善资产管理,同时最大限度地减少检查时间和成本,促进腐蚀风险的实时监控,使组织能够采取主动措施。 Imrandd 已从净零技术中心获得了进一步的资金,以帮助该项目的进展。

报告范围

全球资产完整性管理市场报告提供了对市场的详细洞察,并重点关注提供资产完整性管理解决方案的领先公司及其运营等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.35%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按解决方案

|

|

按技术

|

|

|

按行业分类

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模为 266.8 亿美元。

预测期内,市场的复合年增长率可能为 6.35%。

石油和天然气领域引领市场。

2025年北美市场规模为70.9亿美元。

各行业对运营安全和效率的需求不断增加,以推动市场发展

TUV SUD、Applus+(西班牙)、Genesis Oil and Gas Consultants Ltd.(英国)、ABS Group(美国)等都是该市场的顶级参与者。

预计到2034年全球市场规模将达到410.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 609

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。