浮式发电厂市场规模、份额和行业分析,按电源(不可再生{燃气轮机和内燃机}和可再生{太阳能和风能})、额定功率(低、中和高)以及区域预测,2026-2034年

浮式电站市场规模及未来展望

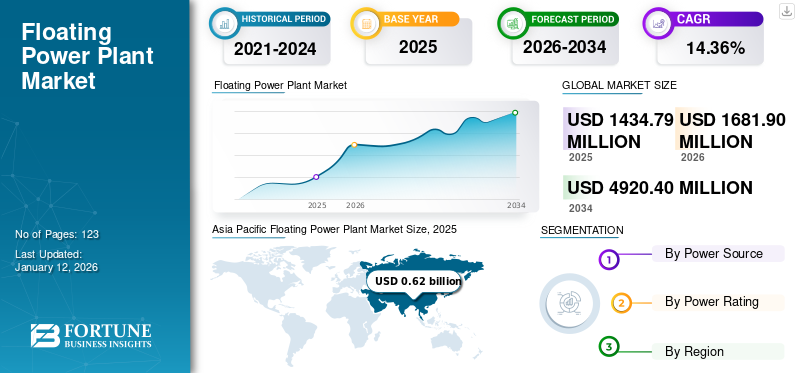

2025年,浮动电厂市场规模为14.3479亿美元。预计该市场将从2026年的16.819亿美元增长到2034年的49.204亿美元,预测期内复合年增长率为14.36%。亚太地区在浮动电站市场占据主导地位,2025年市场份额为42.97%。

浮动电厂是安装在船舶和驳船等浮动平台上的发电装置。这些提供移动或半永久性发电站,由于其灵活性、空间、效率、快速部署和不断增长的能源需求而越来越多地被采用。它可以快速部署并根据需要重新定位。它非常适合满足临时或紧急电力需求,包括自然灾害或电网中断。

此外,亚太市场受到有限土地、高能源需求和积极的可再生能源目标的推动。主要增长因素包括快速的沿海电气化、中国、日本、韩国和印度的大型浮动太阳能/风能项目,以及对弹性、模块化能源基础设施的需求。

西门子能源公司拥有领先的市场份额,特别是在热力发电(液化天然气/柴油/天然气)和混合浮动电源方面。此外,其他著名的市场参与者包括 Ciel & Terre、京瓷公司和阳光电源 FPV。这些公司凭借在浮动太阳能系统、混合技术和专用平台方面的专业知识占据主导地位。

下载免费样品 了解更多关于本报告的信息。

浮动电厂市场趋势

更快的部署和移动性已成为市场趋势

浮动发电厂的建造和部署速度比传统的陆上或海上发电厂快得多。这减少了对大规模土建、土地整备或漫长的许可流程的需求,从而大大缩短了项目时间。浮动装置非常适合灾难恢复或紧急电力需求,因为部署速度至关重要。移动浮动发电厂可以季节性地或当需求转移到另一个地区时迁移,提供灵活的电网支持或备用容量。它是临时工业项目的理想选择,包括在永久基础设施不可行的偏远地区采矿或建筑。

市场动态

市场驱动因素

可再生能源需求不断增长推动市场增长

太阳能发电厂和风力涡轮机需要大面积的土地来发电,而这些土地往往稀缺或昂贵,特别是在城市中心附近或人口稠密的国家。浮动太阳能和海上浮动风电项目允许在水面安装可再生能源,节省宝贵的土地用于其他用途。许多水库、湖泊和沿海地区仍未得到利用或未得到充分利用。浮动太阳能和风电场利用这些空间,在不破坏生态或社会的情况下释放新的可再生能源解决方案。

- 2025年3月,巴拉特石油公司的浮动太阳能发电站建在雨水收集池内,占地8英亩的水体,完整面积约19英亩。该工厂耗资337万美元建成。

市场限制

高初始资本投资阻碍市场发展

浮动电厂,特别是海上风电或混合动力系统,需要专门的浮动平台、系泊系统、耐腐蚀材料和海洋建筑。这些组件比陆上组件更昂贵。水上电站建设涉及海上运输、海上起重机、水下锚泊等,大大增加了项目开发和调试成本。目前许多浮动电厂包括电池或混合系统来稳定能源供应。这些系统增加了大量的前期成本,阻碍了市场的增长。

市场机会

对偏远和岛屿电力的需求不断增长,以创造增长机会

对偏远和岛屿电力日益增长的需求为浮动电厂创造了机会,因为它们在传统电力基础设施不可行或有限的情况下提供灵活、快速和可靠的解决方案。偏远地区和岛屿往往无法接入国家电网,使得建设传统的陆上基础设施变得困难且昂贵。许多偏远地区依赖柴油进口,但柴油价格昂贵、污染严重,而且供应容易中断。浮动可再生系统(太阳能、风能或混合动力)用清洁、经济高效的替代品替代或补充柴油。

- 例如,2025年1月,印度太阳能公司宣布计划为并网浮动太阳能光伏项目选择项目开发商,电池储能拉克沙群岛的系统。选择将遵循RESCO模式下基于关税的竞争性招标程序。该项目的总容量为 2.7 兆瓦,需要在 Lakshadweep 岛上建造浮动太阳能装置。

市场挑战

技术和工程复杂性限制市场增长

浮动能源是一个相对较新的领域。缺乏专业工程师,也缺乏设计、安全和性能的全球标准。这增加了项目开发商和投资者的不确定性。所有这些因素都会增加成本、时间和风险,从而限制浮动电厂市场的增长,除非通过创新和经验建设来缓解。水上的日常操作、检查和维修比陆地上的更困难、更昂贵。这需要专门的船舶、船员和设备,从而增加 O&M(运营和维护)成本。

细分分析

按电源

对清洁能源的需求不断增长推动可再生能源领域的增长

按电源划分,市场涵盖不可再生{燃气轮机和内燃机}和可再生能源{太阳能和风能}。

到 2026 年,在政府举措、增加发电量以及与全球推动清洁能源和创新浮动发电解决方案相一致的其他发展等关键因素的推动下,可再生能源领域预计将以 73.43% 的份额引领市场。

不可再生能源领域是第二大主导领域,复合年增长率为 12.19%。许多地区(特别是亚洲、非洲和岛国)在偏远或沿海地区面临电力短缺或电网限制。不可再生浮动发电厂通常由燃气轮机、柴油或重燃油提供动力,为难以建设陆上发电厂的地区提供了快速增加发电容量的解决方案。

按额定功率

了解我们的报告如何帮助优化您的业务, 与分析师交流

更高的灵活性和易于部署,以推动低容量细分市场的增长

根据额定功率,市场分为低、中、高。

由于其灵活性、易于部署以及适合电网基础设施有限的偏远或岛屿地区的推动,低容量细分市场预计到 2026 年将占据 38.53% 的市场份额。这些工厂通常由太阳能或小型天然气/柴油发电机与中型或高容量装置相比,驳船或平台上的装置需要更低的资本投资和更短的安装时间。这使得它们成为寻求快速、模块化和移动能源接入而无需大规模基础设施开发的国家的可行解决方案。

Medium 是第二大细分市场,并且以市场上最快的速度增长,复合年增长率为 11.46%。中等容量的浮动电厂提供足够的电力来满足小型电网、岛屿社区和工业场地的需求,而不会使当地基础设施超载。

浮动电厂市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

Asia Pacific Floating Power Plant Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到8401万美元,稳居第二大市场。由于能源、环境和经济因素的综合作用,北美市场,尤其是浮式太阳能光伏和浮式海上风电等可再生浮式市场正在显着增长。

美国浮动电站市场

鉴于北美的强劲贡献,2025年美国市场价值为8203万美元,约占全球市场的5.72%。美国和加拿大制定了雄心勃勃的净零目标和州/省对可再生能源的指令。浮式可再生能源(尤其是深水中的浮式风电)有助于实现陆基或固定底部项目不太可行的这些目标。

亚太地区

亚太地区在 2025 年占据主导地位,达到 6.1662 亿美元,到 2026 年也将领先,达到 7.2892 亿美元。 亚太地区占据了市场的主导份额,因为许多亚太国家(例如日本、韩国、新加坡、印度和中国)面临土地限制,特别是在主要城市和工业中心附近。浮动太阳能风力发电厂使这些国家能够利用水库、湖泊、沿海水域和近海深海区域,而无需争夺农业或发展所需的土地。中国、印度和印度尼西亚都有雄心勃勃的净零目标和积极的可再生能源目标。

中国浮式电站市场

2025年中国市场规模为3.0225亿美元,约占全球市场收入的21.07%%。中国拥有全球最具成本竞争力的太阳能光伏制造和浮动系统供应商。组件(模块、浮体、系泊系统)的本地生产有助于降低项目成本并加速部署。沿海省份(例如广东、福建、山东)的深海风资源不适合固定底部涡轮机,这激发了人们对浮动式海上风电技术的兴趣。

印度浮动电站市场

印度市场预计将成为全球最大的市场之一,到 2025 年收入将达到 1.4155 亿美元,约占全球市场的 9.87%。

欧洲

欧洲预计未来几年增长23.73%,在所有地区中排名第二,2025年估值达到3.4053亿美元。欧洲是市场增长最快的地区,因为欧洲国家大力发展深海区域,而固定底部风力涡轮机不可行。漂浮式风电技术能够在更远的海上利用这些更强大、更稳定的风力资源。

拉美

拉丁美洲的估值在 2025 年达到 9412 万美元。由于巴西、哥伦比亚、阿根廷和智利拥有巨大的水电水库(例如 Sobradinho、Balbina、Itumbiara),该地区的市场也呈现出积极的增长。这些水库提供大而平静的水面,非常适合安装浮动太阳能光伏发电,无需新的土地或重大环境清理。

巴西浮动电站市场

2025年德国市场规模达到8474万美元。预计到2026年将达到9702万美元,约占全球市场收入的5.91%。

中东和非洲

中东和非洲是市场的第二大主导地区,这归因于发展中国家电力驳船的部署不断增加以及这些国家对海上可再生能源的日益关注。浮动太阳能有助于优化水体(水库、海水淡化产品、灌溉渠),而不占用宝贵的土地。中东和非洲国家面临着能源结构多元化、减少对化石燃料的依赖以及实现净零目标的压力(例如,阿联酋到 2050 年、沙特阿拉伯到 2060 年、南非的清洁能源转型工厂)。浮动发电厂提供了一种灵活的方式来增加城市和工业附近的可再生能源发电能力。

竞争格局

主要行业参与者

太阳能和风电技术发展加剧市场竞争

全球市场高度分散,浮动电厂行业有不同的主要参与者。 在全球范围内,西门子是该市场的主要参与者之一。 2024 年 10 月,西门子歌美飒决定根据一项将考虑机舱本地组装的条约,为韩国 750MW Firefly 浮动风电项目提供 15MW 涡轮机。

此外,总部位于土耳其的 Karpowership 也是驳船式发电厂的全球先驱之一,运营着一支部署在非洲、南亚和拉丁美洲的“动力船”船队。该公司专注于快速部署由双燃料发动机(重油和液化天然气)驱动的交钥匙浮式发电厂,并已扩展到南非和莫桑比克。

芬兰瓦锡兰公司专门生产可安装在浮动平台上的基于模块化发动机的 FPP。它强调具有储能功能的灵活混合系统,针对电网不稳定的岛国和地区,同时还通过氢和天然气等未来燃料追求脱碳。氨。

主要浮动电厂公司名单分析

- 国家能源国际集团有限公司 (中国)

- 西门子(德国)

- 夏尔与大地(法国)

- 京瓷公司(日本)

- 阳光电源FPV(中国)

- 海洋阳光(挪威)

- D3Energy(美国)

- 浮动电厂(丹麦)

- 斯维姆索尔(奥地利)

- Equinor(挪威)

- 主要动力(美国)

- 维克拉姆太阳能列兵。有限公司(印度)

- 阿克解决方案(挪威)

- Karpowership(土耳其)

- 电力驳船公司(美国)

主要行业发展

- 2025 年 5 月:Ciel & Terre 在印度完成了一个 120 MWp 浮动太阳能项目,在工程和设计方面创下了公司多项第一,其中包括锚杆系泊和组合式玻璃纤维逆变器驳船。该系统还标志着法国光伏专家首次在其浮动平台组件中使用旋转焊接。

- 2025 年 5 月:瓦锡兰将为一家尼日利亚独立电力生产商 (IPP) 在拉各斯维多利亚岛新建的 30 兆瓦发电厂提供发电设备。瓦锡兰还将代替定制发电厂运行并支持该发电厂五年。

- 2024 年 11 月:印度北方邦政府与 NTPC 合作建立浮动太阳能工厂并增加其可再生能源容量。该州的目标是到 2027 年太阳能发电量达到 14,000 兆瓦。

- 2024 年 6 月:Floating Power Plant 从西门子歌美飒可再生能源公司获得了一台风力涡轮发电机,用于其位于大加那利岛海岸的激进项目。所选风力发电机为4.3兆瓦SWT-DD-120,它将参与全面的示范项目,展示风力发电、波浪发电和储氢技术的融合。目前,该项目获得欧盟创新基金资助300.6亿美元。

- 2023 年 12 月:印度主要组件制造商之一 Vikram Solar 宣布已获得国家热电公司 (NTPC) 的订单,为拉贾斯坦邦 Nokh 供应 152 MW 精简型晶体双面太阳能光伏组件。

右电子端口覆盖范围

全球浮动电厂市场报告提供了详细的见解,并重点关注提供浮动电厂的领先公司及其运营等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个方面和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为14.36% |

| 单元 | 价值(百万美元) |

|

分割 |

按电源

|

|

按额定功率

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场价值为 14.3479 亿美元,预计到 2034 年将达到 49.204 亿美元。

2025年,亚太市场价值为6.1662亿美元。

预计2026-2034年预测期内,市场复合年增长率为14.36%。

可再生能源引领电源领域。

对可再生能源的需求不断增长,推动市场增长。

中国能源国际集团有限公司、Ciel & Terre、京瓷公司和阳光电源 FPV 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。