海上管道市场规模、份额和行业分析,按管道类型(出口管道、干线/传输管道以及现场开发和回接管道)、按水深(浅水、深水和超深水)、按应用(天然气管道、石油管道和二氧化碳/多用途管道)以及区域预测,2026-2034年

海上管道市场规模及未来展望

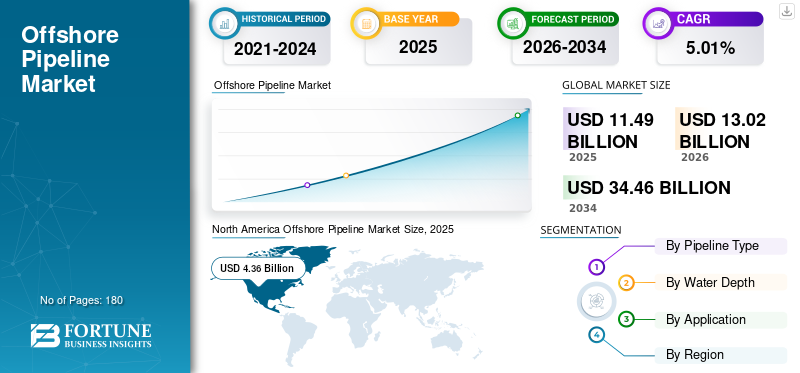

2025年,全球海上管道市场规模为132.1亿美元。预计该市场将从2026年的139.2亿美元增长到2034年的205.8亿美元,预测期内复合年增长率为5.01%。北美在海上管道市场占据主导地位,2025年市场份额为33.00%。

此外,就收入而言,北美地区拥有最大的市场份额,这主要是由墨西哥湾广泛的基础设施和加拿大的重大项目推动的。

海上管道是铺设在海床上或海底的关键基础设施系统,用于将石油、天然气和精炼产品从海上生产设施(平台、油井)运输到陆上加工终端,或在海上设施之间运输。随着浅水储量的枯竭,运营商正在探索更深、更复杂的环境(例如巴西盐下、墨西哥湾、西非),需要先进的高强度管道技术。

- 2026年1月,来自北海九个国家、行业和电网运营商的领导人签署了《北海投资协议》,旨在动员约1.3万亿美元的海上风电投资,并从2031年到2040年每年建设15吉瓦的海上风电,增强欧洲的清洁能源和工业雄心。

Subsea 7 是海上管道和能源服务市场的全球领先者,专门从事海底到地面工程、管道建设和安装 (SURF)。 Saipem 和 McDermott 也是全球市场的主要参与者,因其工程专业知识和广泛的项目组合而受到认可。其他竞争激烈的顶级参与者包括 Allseas Group、TechnipFMC、China Petroleum Pipeline Engineering 和 L&T Hydrocarbon Engineering。

下载免费样品 了解更多关于本报告的信息。

海上管道市场趋势

向深水和超深水开发的转变正在塑造市场趋势

在对未开发资源的追求的推动下,市场正在经历向深水和超深水开发的深刻转变烃具有挑战性的前沿领域的储备。运营商越来越青睐这些高压、长距离管道将远程海底井连接到陆上设施,从而提高复杂油藏的生产效率。

材料、焊接技术和安装容器的进步使得基础设施更加安全、更有弹性,能够承受极端深度和腐蚀性环境。这种演变不仅扩大了对大量资源的获取,还刺激了柔性立管和隔热出油管的创新,使深水系统成为未来能源供应安全的关键。

市场动态

市场驱动因素:

持续的海上石油和天然气勘探和生产正在推动市场增长

持续的海上石油和天然气勘探和生产是市场的主要驱动力。对能源的持续需求推动了对成熟盆地和新兴前沿领域的持续投资,需要扩大管道网络来运输原油、石油和天然气,以及从海底油井到加工中心的精炼产品。这种持续的活动强调了管道在将远程生产基地与全球市场连接起来方面的关键作用,而海底回接和多相流线的创新则优化了老化油田的恢复。

- 例如,印度的近海前沿正在从早期的希望转变为切实的势头,政策改革、减少“禁区”以及在安达曼和马哈纳迪等深水盆地重新开展勘探活动,激发了国内和国际运营商对该国近海碳氢化合物潜力的新兴趣。

随着勘探的深入,管道基础设施不断发展以支持更高的产量,从而巩固了其在海上能源生态系统中的基础地位。

市场限制:

高资本和安装成本抑制市场增长

高昂的资本和安装成本严重限制了海上管道市场的增长,在能源价格波动和经济不确定性的情况下阻碍了投资。这些项目需要在特种船舶、先进材料和深水工程方面投入大量前期支出,再加上冗长的许可流程和复杂的供应链。在恶劣的海洋环境中安装会增加风险,需要坚固、耐腐蚀的合金和精确的海底焊接,这会增加预算。对于规模较小的运营商或新兴市场来说,这些障碍限制了项目的可行性,有利于包括浮动生产装置在内的替代方案。因此,成本压力减缓了扩张速度,只优先考虑拥有已探明储量的高利润企业。

市场机会:

碳捕集与封存(CCS)基础设施发展预计将创造利润丰厚的机会

碳捕获和封存(CCS)基础设施的发展为市场提供了利润丰厚的机会,重新利用现有网络并刺激新的建设,将捕获的二氧化碳排放物运输到海底储存库。作为全球脱碳随着任务的加强,管道对于利用成熟的海上专业知识将压缩碳从工业排放源和发电厂输送到海底枯竭的水库至关重要。这一转变重振了闲置资产,与氢运输相结合,并与净零目标保持一致,吸引了能源巨头的投资。增强二氧化碳兼容性设计(包括减轻腐蚀),使管道成为可持续能源转型的基石。

市场挑战:

恶劣海上条件下的技术复杂性可能会给市场增长带来挑战

操作中的技术复杂性给市场带来了显着的挑战,需要昂贵的改造来处理超临界二氧化碳的腐蚀性和侵蚀特性。现有的碳氢化合物管道需要采用先进的衬里和监测系统进行大规模改造,而新设计必须能够承受深水环境中的高压和相变。

监管障碍、存储站点不确定的可行性以及与分散的捕获网络的集成使可扩展性变得复杂。供应链对特种材料的限制进一步增加了成本,考验运营商的技术实力,并在能源转型优先事项相互竞争的情况下推迟商业化。

下载免费样品 了解更多关于本报告的信息。

细分分析

按管道类型

现场开发和回接管道因其在海底连接中的突出地位而占据主导地位

根据管道类型细分,市场分为出口管道、干线/输电管道以及现场开发和回接管道。

到2025年,油田开发和回接管道领域将占据主导地位,占海上管道市场份额的50.4%,成为连接海底油井与中央平台并实现从成熟油田高效开采资源的支柱。

与此同时,由于将碳氢化合物从海上中心直接运输到陆上市场的需求激增,出口管道成为增长最快的部分,在预测期内复合年增长率为6.08%,支持在全球能源需求中扩大石油和天然气生产。

按水深

由于基础设施完善和成本效益,浅水领域占据主导地位

根据水深细分,市场分为浅水、深水和超深水。

到 2025 年,浅水领域将占据市场主导地位,占据 45.0% 的份额,利用现有的基础设施、较低的安装复杂性以及靠近海岸线的优势,从多产盆地进行具有成本效益的碳氢化合物运输。

- 2026 年 2 月,Allseas 开始在台湾海域开展浅水海上管道项目,安装一条新的 36 英寸管线,该管线将与现有的永安至通晓路线平行,以增强天然气输送能力并支持台湾的能源转型目标。

与此同时,在海底工程和船舶技术进步的推动下,深水领域成为增长最快的领域,预计期间复合年增长率为 5.71%,这些技术进步在具有挑战性的深度释放了大量储量,尽管风险较高,但仍推动了投资。

按申请

由于网络广泛,天然气管道部分成为一个不断增长的部分

根据应用细分,市场分为天然气管道、石油管道和二氧化碳/多用途管道。

到2025年,天然气管道将占据市场主导地位,占据53.91%的份额,通过广泛的网络支撑全球能源供应,将清洁燃烧的燃料从偏远的海底油田输送到加工终端和电网。

与此同时,在碳捕获计划和适应氢或混合流以实现能源转型的多功能设计的推动下,二氧化碳/多用途管道是增长最快的领域,在预测期内复合年增长率为 7.54%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

海上管道市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Offshore Pipeline Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区的出口额到 2025 年将达到 43.6 亿美元,巩固其作为最大市场的地位,这得益于墨西哥湾丰富的储量、成熟的基础设施以及维持大量碳氢化合物出口的先进海底技术。

美国海上管道市场

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值约为37.7亿美元,约占全球市场规模的28.57%。在技术创新和稳定勘探的推动下,墨西哥湾的美国市场蓬勃发展,拥有广泛的网络,将石油和天然气从深水油田运输到炼油厂。

欧洲

预计欧洲未来几年的增长率为 4.32%,在所有地区中排名第二,到 2025 年估值将达到 28.7 亿美元。欧洲市场以北海和地中海为基础,这些地区成熟的油田和新的深水发现推动了对海底基础设施的需求,以将石油和天然气运输到陆上码头和区域市场。

德国海上管道市场

2025年德国市场价值约为1.9亿美元。预计到2026年将达到2亿美元,约占全球收入的1.45%。

亚太地区

亚太地区到 2025 年将占据第三大份额,价值 26 亿美元,并且在东南亚天然气巨头和澳大利亚庞大的液化天然气项目的推动下,到 2026 年也将占据领先份额,价值 27.8 亿美元,这些项目需要强大的海底网络来出口大量储量,以满足亚太地区的市场需求。

中国海洋管道市场

2025年中国市场估值约为10.3亿美元,约占全球市场收入的7.79%。在国内能源需求不断增长以及确保南海和东海海上石油和天然气储备的战略推动的推动下,中国市场正在迅速扩张。在技术升级和政府支持的勘探计划的支持下,该国正在大力投资管道基础设施,以将海上油田与陆上加工中心连接起来,增强能源安全并减少进口依赖。

印度海上管道市场

印度市场预计将成为全球最大的市场之一,2025 年收入约为 2.8 亿美元,约占全球市场的 2.10%。

印尼海上管道市场

预计2025年印尼市场规模约为3.6亿美元,约占全球收入的2.95%。

拉美

预计拉丁美洲该市场在预测期内将出现温和增长。到2025年,拉丁美洲市场的估值将达到14.8亿美元。拉丁美洲市场以巴西丰富的盐下油田和墨西哥湾作业为主导,广泛的海底网络将石油和天然气运输到陆上炼油厂和出口码头,支持区域能源供应和出口增长。

巴西海上管道市场

2025年巴西市场估值约为9.9亿美元,在全球市场中所占份额很小。

中东和非洲

预计中东和非洲地区在预测期内该市场将出现显着增长。 2025年,中东和非洲市场估值达到18.9亿美元。该市场增长主要受到波斯湾、红海和西非主要油气田的推动,这些地区的海底管道将海上平台与陆上加工和出口中心连接起来,支持区域能源出口和国内供应。

海湾合作委员会海上管道市场

2025年海湾合作委员会市场估值达到约10.8亿美元,约占全球市场的8.14%。

竞争格局

主要行业参与者:

供应商通过业务扩张和技术进步积极扩大市场份额

该市场结构分散,包括 Subsea 7、Saipem、McDermott International 等知名企业。例如,2025 年 12 月,Allseas 宣布计划为 Enbridge 在美国墨西哥湾安装一条 500 公里长的深水管道系统,其中包括 4 条出口线路,将输送原油以及从新开发项目到现有海上枢纽的天然气,提高长期出口能力并加强该地区的海底基础设施。预计此类发展将在预测期内推动市场增长。

报告中介绍的主要海上管道公司名单:

- 海底 7(英国)

- 塞彭(意大利)

- 麦克德莫特国际(美国)

- 德希尼布FMC(英国)

- 环球(瑞士)

- 博斯卡利斯(荷兰)

- 范奥尔德(荷兰)

- Heerema Marine Contractors(荷兰)

- 佩特法克(英国。)

- Larsen & Toubro (L&T)(印度)

- 沙布拉能源(马来西亚)

- 中国海洋石油工程有限公司(海油工程)(中国)

- 现代重工(韩国)

- 国家石油建设公司 (NPCC)(阿联酋)

- 约翰·伍德集团(英国)

主要行业发展:

- 2026 年 2 月:科威特石油公司(KPC)宣布计划邀请国际石油公司帮助开发最近发现的海上油气田,目标是到2035年将国家产能提高到400万桶/日。此举的目标是2025年发现的三个海上油田,标志着科威特上游行业转向更多的外国参与。

- 2026 年 1 月:巴拿马运河管理局启动了对大西洋和太平洋沿岸一条76公里液化石油气管道和两个新集装箱港口码头的招标,旨在扩大燃料运输和转运能力。这些项目是更广泛战略的一部分,旨在在区域贸易和能源运输动态不断变化的情况下加强巴拿马作为全球多式联运枢纽的作用。

- 2025 年 12 月:巴西国家石油公司宣布计划于 2026 年对一条关键天然气管道进行招标,该管道与计划在巴西近海塞尔希培-阿拉戈斯深水盆地的两艘 FPSO 相连。该管道旨在出口 SEAP FPSO 生产的天然气,支持 Sergipe Águas Profundas 项目,预计于 2030 年左右开始运营。

- 2025 年 9 月:挪威近海管理局批准 Equinor 将 Troll B 平台与 Kvitebjørn 天然气出口管道结合,从 2025 年第四季度开始向科尔斯内斯出口天然气。此举减少了预期的天然气产量下降,增加了通过 Troll A 和 Kvitebjørn 管道的出口灵活性,并重新利用了以前的注气基础设施,投资额约为 1.165 亿美元。

- 2025 年 8 月:JERA 和 bp 成立了 JERA Nex bp,这是一家总部位于伦敦的 50:50 全球海上风电合资企业。该公司将拥有、开发和运营海上风电资产,净潜在容量约为13吉瓦,其中包括约1吉瓦的运营项目以及横跨欧洲和亚洲的重要开发管道。

报告范围

全球海上管道市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场报告还包含详细的竞争格局,包括市场份额和主要市场参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.01% |

|

单元 |

价值(十亿美元) |

|

分割 |

按管道类型、水深、应用和地区 |

|

|

按管道类型

按水深

按申请

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 132.1 亿美元,预计到 2034 年将达到 205.8 亿美元。

2025年,北美市场价值为43.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.01%。

天然气管道行业引领应用领域。

持续的海上石油和天然气勘探和生产正在推动市场增长。

Subsea 7、Saipem、McDermott International 等是市场上的一些知名参与者。

2025 年,北美占据最大的市场份额。

全球能源消耗的增加,特别是发展中国家的能源消耗,正在推动对新的海上勘探和生产活动 (E&P) 的需求。随着近岸储量的成熟,公司正在转向深水和超深水,因此需要强大的海底基础设施。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。