船用电池市场规模、份额和行业分析,按电池(锂离子、燃料电池、铅酸电池、镍镉和钠基)、按容量(小于 100Ah、100-250Ah 和大于 250 Ah)、按设计(固态电池和液流电池)、按应用(国防和商业)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

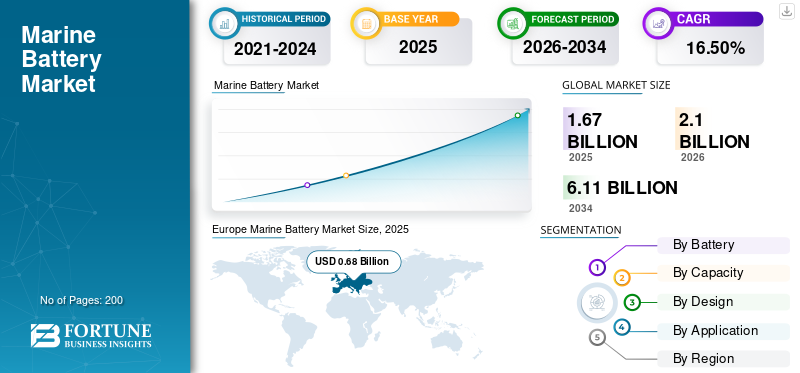

全球船用电池市场规模 美元1.67到 2025 年将达到 10 亿美元,预计将增长2.102026 年 10 亿美元6.11到 2034 年,年复合增长率为 10 亿16.50%2026-2034 年期间。欧洲主导船用电池市场,市场份额为40.40%2025年。

海上排放量的增加、环境危害、传统燃料消耗释放的颗粒物以及气候变化迫使我们评估和遏制这些排放和污染。联合国气候变化组织和国际海事组织 (IMO) 等国际政府间机构已就二氧化硫排放制定了正式法规来遏制这些排放。

船用电池技术的进步提高了替代推进和电源的采用率。采用此类电池技术用于商业客船的全电动和混合动力推进,休闲船运营商、渡轮运营商和潜艇运营商提高了运营效率。随着锂资源的减少以及锂资源的地缘政治因素,市场参与者被迫寻找其他电源,例如与锂离子船用电池工作原理相似的钠离子电池。钠在全球范围内供应充足,这使其能够扩大其市场份额。

持续的 COVID-19 大流行严重影响了海洋产业,但市场研究表明 2020 年海洋产业将适度增长,并且预计在预测期内将出现增长。

•随着2018-2019年新船订单下降,持续的COVID-19大流行影响了全球供应链,并可能导致全球经济放缓,影响货船可用性并导致供应链中断。然而,在预测期内,船舶对电池技术的需求将会增加。

• 由于全球疫情持续蔓延,全球市场的增长和市场参与者营业额的增长因生产和交付的延迟而显着降低。 它还受到由于全球停工或产能有限而导致的生产停工的影响。

• 由于持续的流行病和相关基础设施成本的扩散,政府或商业市场运营商用于造船和工业发展的预算有所减少。

下载免费样品 了解更多关于本报告的信息。

船用电池市场要点

- 2025年市场规模:16.7亿美元

- 2026年市场规模:21亿美元

- 2034 年预测市场规模:61.1 亿美元

- 复合年增长率:2026-2034 年 16.50%

- 到2025年,欧洲将占据船用电池市场40.40%的份额。

- 预计到2026年,锂离子电池将占据35.95%的份额。

- 预计2026年商业应用将占市场份额62.87%。

欧洲

欧洲2025年达到6.8亿美元,占市场份额40.40%。

亚太地区

2025年亚太地区达到4.3亿美元,占比25.40%。

北美

2025年北美地区达到3.7亿美元,占比22.10%。

我们。

预计 2026 年市场规模将达到 3.41 亿美元。

日本

预计 2026 年市场规模将达到 1.27 亿美元。

阅读更多

船用电池市场趋势

实施IMO(国际海事组织)2020年硫法规以促进市场增长

自2020年1月起,国际海事组织(IMO)实施了一项法规,以遏制船舶不断增长的二氧化硫排放量。 IMO对波罗的海地区、北海地区、北美地区、美国加勒比海地区等4个ECAS(排放控制区)实施了严格监管。在这些 ECAS 中,预计市场将经历对替代船用动力技术的需求以及船用电池和相关技术的高采用率。预计这些因素将推动船用电池市场的增长。

下载免费样品 了解更多关于本报告的信息。

船用电池市场增长因素

由于对替代供应链的高需求推动市场增长,海上贸易不断增长

根据海运供应链优化研究,世界贸易高度依赖海运。大约90%的产品通过海上贸易路线进行贸易。由于持续的新冠肺炎 (COVID-19) 大流行、中美贸易战以及地缘经济和地缘政治的明显波动,海运贸易受到了严重影响。这些因素迫使世界各国政府在 2024 年至 2032 年期间评估和重新配置全球供应链,并实施替代海洋动力和推进系统。替代性的全球供应链预计将增加全球运营的船舶数量,并使现有船队现代化。

海上旅游业的不断增长以及对更好的海洋基础设施和连通性的需求以推动市场增长

对海上旅游的高需求以及对更好的海洋基础设施和连通性的需求是海洋产业增长的主要因素,预计海洋产业将为发展中国家和发达国家带来可观的收入,而这主要取决于海洋和沿海旅游业。更好的基础设施和连通性是增加海上和沿海旅游业的关键因素。世界各国政府优化其海运经济政策,以提供环境友好型海洋旅游并更好地连接不同港口。预计这些因素将在 2024 年至 2032 年期间带来市场增长。

制约因素

电池动力船舶的初始成本高以及容量和航程限制限制了市场增长

由于安装了相关的存储容量和电池存储的尺寸,电力推进系统比传统推进系统涉及更高的初始成本,这限制了电力推进船舶的航程。这电池由于传统船用燃料和推进系统的航程和容量更大,该技术在船舶市场上还有很长的路要走。此外,电子元件很容易因腐蚀而发生故障,这需要专门的涂层和处理以及高技能的人力资源来操作。成本因素限制了电力推进技术的更广泛采用。

船用电池市场细分分析

通过电池分析

由于其成熟的产能和可靠的技术,锂离子细分市场在预测期内将引领市场

根据电池,市场分为锂离子电池、燃料电池、铅酸电池、镍镉电池和钠电池。

这铅酸电池预计该细分市场将显着推动市场发展,到 2025 年将占据最大的市场份额。这一增长是由于商业市场参与者和商业海运船队运营商对众多商业船舶的电力推进的高需求。对电力推进的需求增加和海上旅游业的出现推动了市场的增长。

由于各地区对电力推进商用船舶的需求不断增长,特别是 IMO 2020 年的四台 ECAS,锂离子电池细分市场将出现显着增长。各行业对锂离子电池动力船舶的需求不断增长,也为其海上作业提供了环保、高效、可靠的解决方案。预计到 2026 年,锂离子电池市场将占据 35.95% 的主导市场份额。

由于现代重工和东芝公司等船舶制造商在其船舶中采用燃料电池技术,燃料电池领域预计将在预测期内大幅增长。

由于全球钠来源极为丰富,预计钠基细分市场在预测期内将以显着的复合年增长率增长。尽管如此,它的制造商仍然有限,预计还会增长。锂离子和钠基(钠离子)电池是同时开发的,但锂离子电池比钠基电池具有更多的商业用途。随着未来几十年锂供应的减少,电池制造商正在采用和改进钠基电池,其工作过程与锂离子电池相同。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产能分析

由于对高容量船用电池的高需求,大于 250 Ah 的细分市场将引领市场

根据容量,市场分为100Ah以下、100-250Ah、250Ah以上。

由于电动商用船舶对大容量电池的高需求,预计 250 Ah 以上细分市场将在 2026 年占据 43.94% 的主导市场份额。随着政府和国际社会针对碳和有害气体排放制定严格的环境政策,电力推进在船舶、客船和渡轮中的应用不断增加。

由于休闲船对这些电池的高需求以及由于传统船用燃料推进的转变而导致船用电池的高采用率,预计小于 100Ah 的细分市场将成为预测期内的第二大细分市场。由于需要更好的海上连接以及全球海上客船和渡轮的需求,预计 100-250Ah 细分市场将在预测期内大幅增长。

通过设计分析

由于各种船舶应用对电力推进的高需求,液流电池领域将在预测期内推动市场发展

根据设计,市场分为固态电池和液流电池。

液流电池领域预计将占据主导市场份额43.94%到 2026 年,由于各种应用中电力推进实用性的提高、商船数量的增加以及全球海上旅游业的增长。尽管电力推进的初始成本较高,但商业船舶船队运营商强调电力推进的实用性。

固态电池领域呈现出显着的市场增长率。由于对其海洋应用的高需求、比液流电池更远的续航里程和更低的风险,它是预测期内增长最快的细分市场。固态电池,例如钠基电池、锂离子电池等产品对于全球许多商船船队运营商来说都是可靠的。它们一直是市场参与者的主要创收因素。

按应用分析

由于船用电池技术的高采用率,商业领域将在预测期内引领市场

全球市场按应用分为商业和国防。

预计到2026年,商业领域将占据62.87%的主导市场份额。市场增长归因于海上旅游业的兴起、政府优化海运经济政策的变化、IMO 2020年ECAS中现有船队推进系统改为电力推进,以及深海采矿、能源和基础设施、石油和天然气等商业行业对海洋服务需求的增加。此外,电池技术在商业领域的应用已显示出显着增长,预计在预测期内还将继续增长。

由于国防造船项目数量不断增加,政府和商业海军造船厂对海军舰艇的船用电池的利用率不断提高,以及中国、印度、美国和阿联酋在疫情持续期间的国防预算增加,预计国防领域将以显着的速度增长。国防组织和部队对潜艇中船用电池的使用增加,预计将在预测期内增加该细分市场的市场份额。

区域见解

该市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Marine Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲为全球市场贡献了约6.8亿美元,占40.40%的份额,预计2026年将达到8.5亿美元。这一增长归功于欧洲大量的商船运营商和市场参与者以及庞大的供应链网络。 Wartsila、Akasol AG、Echandia AB、Siemens、Leclanche SA 等市场参与者为未来船舶采购先进的电力推进系统。海上旅游业的兴起以及各种船舶应用中电力推进的采用推动了市场的增长。英国市场预计到2026年将达到1.9亿美元,德国市场预计到2026年将达到1.26亿美元。

北美

2025 年,北美市场规模达到 3.7 亿美元,占市场总收入的 22.10%,预计 2026 年将达到 4.6 亿美元。船舶商业和政府以及国防公用事业的需求,以及整个北美休闲船和娱乐应用对这些电池的高需求,推动了市场的发展。预计到2026年美国市场将达到3.41亿美元。

亚太地区

由于东芝公司、Exide Industries Ltd.、韩国特种电池、古河电池解决方案等船用电池制造商的存在,亚太市场预计将以温和的速度增长。这些参与者推动了亚太地区市场的增长。由于预测期内商船数量的增加,包括拉丁美洲、中东和非洲在内的世界其他地区将出现适度增长。日本市场预计到2026年将达到1.27亿美元,中国市场预计到2026年将达到1.44亿美元,印度市场预计到2026年将达到0.89亿美元。2025年,亚太市场为4.3亿美元,占全球需求的25.40%,预计2026年将增长到5.3亿美元。 2026 年。

世界其他地区

2025年,世界其他地区的市场规模为1.6亿美元,占据全球市场份额的12.00%,预计2026年将达到2亿美元。

主要行业参与者

主要市场参与者推出用于下一代电力推进开发的先进电池技术,推动市场增长

船用电池的发展、船用电池的技术进步等是市场即将出现的趋势。强大的产品组合、不断增加的研发投资以及对并购的重视,是瓦锡兰 Oyj Abp 西门子、Akasol AG、Leclanche S.A. 等主要市场参与者占据主导地位和高市场份额的主要因素。

顶级船用电池公司名单:

- 阿卡索尔股份公司(德国)

- 能源系统公司(我们。)

- 埃克塞德工业有限公司(印度)

- 古河电池解决方案有限公司(日本)

- G.S.汤浅株式会社(日本)

- HBL 电力系统有限公司(印度)

- 江森自控国际公司(爱尔兰)

- 勒克朗谢公司(瑞士)

- 帅福得集团 S.A.(法国)

- 西门子股份公司(德国)

- Sunlight 系统公司(希腊)

- 东芝公司(日本)

- 瓦锡兰 Oyj Abp(芬兰)

主要行业发展:

- 2021 年 9 月– Wartsila 获得了零排放服务 BV (ZES) 的合同,为荷兰的内河船舶提供 Warsila 的移动电池集装箱解决方案。

- 2021 年 5 月 –马士基供应服务公司选择瓦锡兰来促进其瓦锡兰 HY 模块的发展,这是一种集装箱式混合电池解决方案和电池储能系统,用于其船队现代化。

报告范围

全球船用电池市场报告提供了有关该市场的定性和定量见解。它提供了对市场中所有可能细分市场的市场规模和增长率的详细分析。除此之外,该报告还对市场动态、COVID-19 影响、新兴趋势和竞争格局进行了详细分析。

报告提供的主要见解包括各个细分市场对船用电池市场趋势的采用、并购、合作伙伴关系等最新行业发展、主要参与者的综合SWOT分析、波特五力分析、领先市场参与者的业务战略、微观和宏观经济指标以及领先的行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为16.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过电池

|

|

按容量分类

|

|

|

按设计

|

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场价值为 21 亿美元,预计到 2034 年将达到 61.1 亿美元。

复合年增长率为 16.50%,市场在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,锂离子电池市场预计将成为该市场的主导市场。

推动市场的关键因素是替代性海运供应链政策制定带来的海上贸易增长、海上旅游和客运的增加以及国际海事组织 2020 年硫磺法规。

西门子股份公司 (Siemens AG)、阿卡索尔股份公司 (Akasol AG) 和 Leclanche S.A. 是顶级参与者。

欧洲在船用电池市场占据主导地位,2025年市场份额将达到40.40%。

替代供应链网络带来的海上贸易增长是最新趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。