膳食包配送服务市场规模、份额和行业分析,按膳食类型(素食和纯素食、非素食和注重健康)、按产品(即食和即食)、按订阅模式(一次性/单次和订阅)、按人口统计类型(个人、家庭和其他)、按分销渠道(直接面向消费者、在线和离线)、和区域预测,2026-2034

主要市场见解

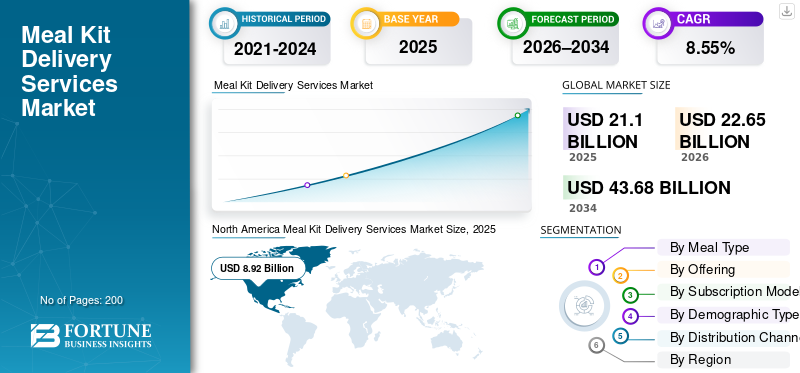

2025年,全球餐包配送服务市场规模为211.0亿美元。预计该市场将从2026年的226.5亿美元增长到2034年的436.8亿美元,预测期内复合年增长率为8.55%。北美在餐包配送服务市场占据主导地位,2025 年市场份额为 42.27%。

餐包配送服务将预先分配的食材或完全准备好的餐食直接配送给消费者,从而实现方便、省时且营养均衡的家庭用餐。该市场包括即食套餐和即食餐,主要通过直接面向消费者的订阅平台和数字订购渠道分销。城市化、双收入家庭的增加、食品消费模式的变化以及对方便、份量控制和特定饮食解决方案的需求不断增加支持了市场的增长。

全球市场的主要参与者包括 HelloFresh SE、Blue Apron Holdings, Inc.、Marley Spoon AG、Gousto Group Ltd. 和 Home Chef (Kroger Co.)。在规模、物流能力、灵活的订阅计划、保留率和持续的菜单创新的推动下,这五家公司共同占据了重要的全球市场份额。

下载免费样品 了解更多关于本报告的信息。

餐包配送服务市场趋势

即食和加热即食膳食形式的采用率不断上升

虽然即食套装仍然占主导地位,但对即食和最少饭菜准备的需求正在迅速增长,特别是在单人家庭和时间有限的专业人士中。这些形式将准备时间缩短至五分钟以下,适应不断变化的城市生活方式。美国农业部强调,对以便利为导向的食品解决方案的需求稳步增长,准备好的饭菜消费增速快于传统杂货品类。餐盒供应商正在通过投资集中厨房、延长保质期技术和冷冻餐物流来应对。

- 根据美国农业部 (USDA) 的数据,2023 年美国外出食品支出达到 1.45 万亿美元,2024 年进一步增加至 1.52 万亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增长的食品便利需求和家庭时间限制支持市场扩张

对食品便利性的需求不断增长和家庭时间限制是推动餐包配送服务市场增长的关键驱动力。忙碌的生活方式,尤其是双收入家庭和专业人士,限制了杂货购物、膳食计划和烹饪的时间,这使得预先分配的食材和简单的食谱送到家门口非常有吸引力。

- 美国农业部经济研究局(ERS)最新数据显示,2023年,美国消费者平均将个人可支配收入的11.2%花在食品上,这一比例与2022年持平。

市场限制

价格敏感性和溢价认知限制大众市场渗透

尽管有便利的好处,但与家庭烹饪或传统杂货购买相比,餐包仍是一种价格昂贵的食品选择。联合国粮食及农业组织强调,食品负担能力仍然是全球的一个关键问题,超过 30 亿人无法负担健康饮食。在价格敏感的市场,特别是亚洲、南美、中东和非洲部分地区,餐包的每餐成本相对较高,限制了消费者更广泛的采用,尤其是在低收入家庭中。

市场机会

扩大纯素、有机、无麸质和功能性膳食套件以创造新的收入来源

纯素、有机和功能性膳食套装的广泛采用正在显着重塑全球市场,它利用了消费者对健康、可持续和方便的饮食选择不断增长的需求,从而为供应商释放了多样化的新收入来源。健康意识、环境意识和饮食习惯的不断提高,尤其是城市地区的千禧一代和 Z 世代,为行业参与者打开了新的扩张机会之门。

- 美国农业部经济研究局 (ERS) 最新数据显示,2023 年美国有机零售总额约为 697 亿美元。这表明消费者持续转向有机产品,从而支撑了对有机餐包和配料的需求。

细分分析

按膳食类型

非素食领域引领市场,消费者对肉类和家禽的需求持续增长

根据膳食类型,全球市场分为素食和纯素食、非素食和注重健康的膳食套装。

得益于消费者对家禽、肉类和海鲜餐包的持续需求,特别是在北美和欧洲,非素食细分市场在全球餐包配送服务市场份额中占据主导地位,到 2025 年价值将达到 113 亿美元。该细分市场受益于菜单熟悉度、以蛋白质为中心的饮食偏好以及家庭之间强烈的重复订阅行为。

到 2025 年,以健康为重点的细分市场价值将达到 46.1 亿美元,预计在预测期内以 9.31% 的复合年增长率稳步增长。对热量控制、低碳水化合物、高蛋白、酮类和无过敏原的膳食套件的需求促进了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过提供

由于消费者对家常饭菜的需求,即食细分市场引领市场

根据产品种类,市场分为即食食品和即食食品。

2025 年,即食食品领域以 142.8 亿美元的估值主导全球市场。这种主导地位是由消费者对新鲜、家常饭菜的需求推动的,而无需承担原料采购和准备计划的负担。该细分市场受益于寻求烹饪参与和份量控制的家庭和美食爱好者的强烈吸引力。

在时间紧迫的消费者、单人家庭以及对省力餐解决方案的需求的推动下,即食市场预计在预测期内将以 9.83% 的最快复合年增长率增长。

按订阅模式

由于可预测的订单量和增强的消费者保留率,订阅细分市场占据主导地位

按订阅模式,市场分为一次性/单次和订阅。

2025年,订阅模式细分市场规模达156.4亿美元,是全球市场的核心收入引擎。该细分市场的主导地位是由可预测的订单量、较低的单位履行成本以及通过灵活的膳食定制、跳过选项和特定饮食计划来提高客户保留率推动的。供应商受益于稳定的现金流和改进的供应链规划。

一次性/单次购买细分市场继续逐步扩张,在分析期内复合年增长率为 8.82%。这些服务迎合特定的试用用户和偶尔的消费者,但缺乏订阅的规模效率。

按人口类型

在家庭膳食计划的推动下,家庭细分市场仍然占据主导地位

根据人口类型,市场分为个人、家庭和其他。

在家庭膳食计划、每份服务的成本效率以及双收入家庭对结构化每周食品解决方案日益偏好的支持下,家庭细分市场在 2025 年以 125.9 亿美元的估值引领市场。膳食套件可以减少计划疲劳和食物浪费,对于需要时间限制和饮食平衡的家庭来说特别有吸引力。

预计单个细分市场将以最快的速度增长,在分析期间复合年增长率为 9.60%。该细分市场的扩张是由单身家庭、城市专业人士、学生和外籍人士数量不断增加推动的。

按分销渠道

由于订阅经济,直接面向消费者的细分市场占据主导地位

根据分销渠道,市场分为直接面向消费者、线上和线下。

这直接面向消费者 (DTC)到2025年,该细分市场仍然是主导细分市场,价值为145.5亿美元,占全球收入的最大份额。 DTC 的主导地位在结构上是由基于订阅的收入模式、直接客户数据所有权、可预测的需求预测以及对定价、品牌和客户体验的更严格控制驱动的。

在数字杂货采用率上升、移动优先订购行为以及与最后一英里配送平台集成的推动下,在线渠道预计在 2026 年至 2034 年期间将以 7.55% 的复合年增长率增长。

餐包配送服务市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的市场分析。

北美

North America Meal Kit Delivery Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年以 89.2 亿美元的价值主导全球市场,预计在分析期间复合年增长率为 6.91%。市场增长得益于高订阅渗透率、数字基础设施以及对健康和纯素餐包的强劲需求。

美国餐包配送服务市场

受高消费支出的推动,2025 年美国的产值约为 76.6 亿美元方便食品、订阅服务的广泛采用以及植物性膳食套件的创新。

欧洲

到 2025 年,欧洲市场的估值将达到 64.5 亿美元。在可持续发展驱动的食品政策和大力推行素食的支持下,该地区市场预计在预测期内以 7.89% 的复合年增长率扩张。

德国餐包配送服务市场

得益于电子商务杂货的高渗透率以及对有机和植物性膳食解决方案的强劲需求,到 2025 年,德国的价值将达到 21 亿美元。

亚太地区

2025年,亚太地区估值将达到38.8亿美元,是增长最快的地区,预测期内复合年增长率为12.22%。该区域市场的增长是由城市化、可支配收入增加和数字食品配送的采用推动的。

印度餐包配送服务市场

受核心家庭增长、女性劳动力参与度上升以及素食餐包供应的推动,2025 年印度市场价值将达到 4 亿美元。

中国餐包配送服务市场

在密集的城市人口和对方便食品不断增长的需求的支持下,2025年中国市场价值将达到13.1亿美元。

南美、中东和非洲

到 2025 年,南美市场规模将达到 11.8 亿美元。在电子商务食品平台不断扩张的支持下,预计该市场在预测期内将以 10.56% 的复合年增长率激增。

2025 年,中东和非洲市场估值达到 6.7 亿美元,预计在分析期内复合年增长率为 6.31%。该地区的市场增长是由食品推动的安全举措和城市消费者需求。

阿联酋餐包配送服务市场

2025 年,阿联酋市场价值约为 2.4 亿美元,预计在预测期内复合年增长率为 7.26%。市场增长得益于数字化的高度采用和优质方便食品的需求。

竞争格局

主要行业参与者

主要参与者专注于订阅优化以巩固市场立足点

领先的球员在食品订阅餐饮解决方案生态系统越来越重视订阅优化,以稳定经常性收入并减少客户流失。公司正在完善灵活的订阅等级,提供可定制的用餐频率、份量和饮食偏好(例如纯素食、酮类、无过敏原)。全球餐包配送服务市场的主要参与者越来越多地采用环保包装,例如可堆肥材料和可回收盒子,以减少塑料废物并吸引具有环保意识的消费者。

餐包配送服务市场的主要参与者

|

秩 |

公司名称 |

|

1 |

你好新鲜SE |

|

2 |

蓝围裙控股公司 |

|

3 |

马利勺子公司 |

|

4 |

古斯托集团有限公司 |

|

5 |

家庭厨师(克罗格公司) |

主要餐包配送服务公司名单简介

- 你好新鲜SE(德国)

- 蓝围裙控股公司(我们。)

- 马利勺子公司(德国)

- Gousto 集团有限公司(英国)

- Freshly, Inc.(美国)

- Sun Basket, Inc.(美国)

- 紫胡萝卜公司(美国)

- 家庭厨师(克罗格公司)(我们。)

- Mindful Chef Ltd.(英国)

- Snap Kitchen, LLC(美国)

主要行业发展

- 2025 年 8 月:Tasty Bite Eatables 在亚马逊上推出了 CHEFFIN 即食套餐,标志着其进入印度不断增长的 B2C 包装食品市场。 CHEFFIN 提供五种北印度风格的套餐,包括黄油鸡、Kadhai Veg、Chicken Tikka Masala、Dal Makhani 和 Shahi Paneer。这些专为城市家庭设计,可在约 10 分钟内轻松提供餐厅风格的家庭烹饪风味。

- 2025 年 8 月:Blue Apron 重新推出,进行了重大品牌更新,从严格的订阅转向为忙碌的家庭提供灵活的点菜购物。新型号每周提供 100 多种餐食,是之前产品阵容的两倍,并且三个类别的 75% 是可定制的。

- 2025 年 2 月:Wonder 集成 Blue Apron 的餐包服务融入其应用程序,标志着其“用餐超级应用程序”战略的关键扩展。此次推出后,用户无需订阅即可从 Wonder 的 27 个餐厅品牌订购套餐和食物。

- 2023 年 12 月:Blue Apron 推出了预制餐和即食餐,将传统餐包扩展到完全预制的非冷冻选择。这些单份餐点由厨师精心制作,经过营养师批准,可在几分钟内通过微波炉加热。

- 2020年12月:雀巢于 2020 年收购了送餐服务 Freshly,并自此扩大了该品牌的产品范围。雀巢旗下的 Freshly 于 2021 年推出了首个名为 Purely Plant 的植物性膳食系列,其中包括六种由厨师准备的即热菜肴,例如 Rainbow Harvest 植物性汉堡和未包装的 Salsa Verde 卷饼,由豌豆蛋白混合物和天然食品制成。

报告范围

全球餐包配送服务市场报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.55% |

|

单元 |

价值(十亿美元) |

|

分割 |

按膳食类型

|

|

通过提供 · 即煮即食 · 即食食品 |

|

|

按订阅模式 · 一次性/单次 · 订阅 |

|

|

按人口类型

|

|

|

按分销渠道 · 直接面向消费者 · 在线的 · 离线 |

|

|

按地区 · 北美(按餐食类型、产品、订阅模式、人口统计类型、分销渠道和国家/地区) • 美国(按分销渠道) • 加拿大(按分销渠道) • 墨西哥(按分销渠道) · 欧洲(按膳食类型、产品、订阅模式、人口统计类型、分销渠道和国家/地区) • 英国(按分销渠道) • 德国(按分销渠道) • 法国(按分销渠道) • 意大利(按分销渠道) • 西班牙(按分销渠道) • 欧洲其他地区(按分销渠道) · 亚太地区(按餐食类型、产品、订阅模式、人口统计类型、分销渠道和国家/地区) • 中国(按分销渠道) • 日本(按分销渠道) • 印度(按分销渠道) • 澳大利亚(按分销渠道) • 亚太地区其他地区(按分销渠道) · 南美洲(按餐食类型、产品、订阅模式、人口统计类型、分销渠道和国家/地区) • 巴西(按分销渠道) • 阿根廷(按分销渠道) • 南美洲其他地区(按分销渠道) · 中东和非洲(按餐食类型、产品、订阅模式、人口统计类型、分销渠道和国家/地区) • 南非(按分销渠道) • 阿联酋(按分销渠道) • 中东和非洲其他地区(按分销渠道) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 211 亿美元,预计到 2034 年将达到 436.8 亿美元。

预计全球市场在预测期内将以 8.55% 的复合年增长率稳定增长。

按膳食类型划分,非素食细分市场将在 2025 年引领市场。

2025 年,北美占据最大的市场份额。

不断增长的食品便利需求和家庭时间限制是支持市场扩张的主要因素。

HelloFresh SE、Blue Apron Holdings, Inc.、Marley Spoon AG、Gousto Group Ltd. 和 Home Chef (Kroger Co.) 是市场上的领先公司。

即食和加热即食膳食形式的日益普及是市场的一个主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。