肉类产品市场规模、份额和行业分析,按产品类型(新鲜和加工[冷冻、罐装和冷藏])、动物类型(家禽、牛肉、猪肉等)、分销渠道(餐饮服务和零售[超市和大卖场、便利店、肉店、在线零售等])以及区域预测,2026-2034年

肉制品市场规模及未来展望

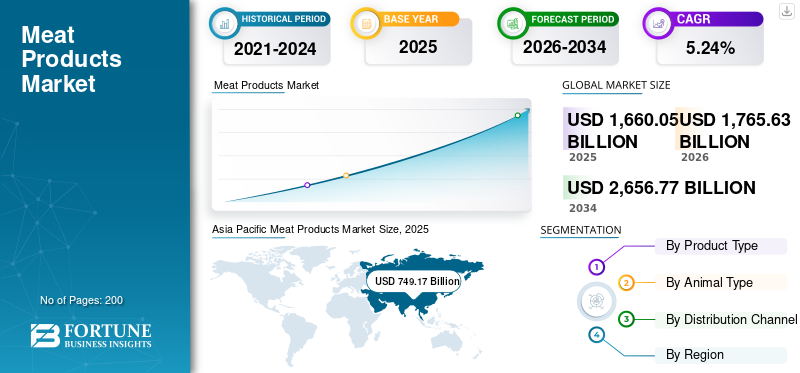

2025年肉制品市场规模为16,600.5亿美元,预计将从2026年的17,656.3亿美元增长到2034年的26,567.7亿美元,预测期内复合年增长率为5.24%。亚太地区在肉制品市场占据主导地位,2025年市场份额为45.13%。

肉类产品包括来自家禽、猪肉、牛肉、绵羊、山羊、兔和其他食用动物来源的新鲜、冷冻、罐装、冷藏、加工和增值产品。市场涵盖通过餐饮服务、现代零售、肉店、便利店、在线平台、机构渠道和加工肉类制造商。蛋白质消费量的增加、人口增长、城市化、冷链扩张、快餐店渗透、包装肉类的高端化以及发达国家和新兴市场冷冻和冷鲜肉形式的使用不断增加,支撑了需求。

市场增长得到了 JBS S.A.、泰森食品公司、万洲国际、嘉吉公司、BRF S.A. 等领先肉类和蛋白质公司的支持。这些公司在家禽、牛肉、猪肉、加工肉、冷冻肉、冷藏产品、香肠、培根、火腿、即煮肉制品、餐饮服务肉类供应和品牌零售肉类产品组合方面保持着强势地位。

下载免费样品 了解更多关于本报告的信息。

肉制品市场趋势

扩大加工和包装肉类产品以扩大市场

与肉制品市场增长密切相关的一个趋势是对加工、包装和即食肉制品的需求不断增长。消费者越来越多地选择冷冻肉、香肠、鸡块、肉饼、培根、火腿、熟食肉、罐头肉、腌制肉和冷冻即食产品,因为它们方便、保质期更长、味道一致、烹饪时间短。这种趋势在城市家庭、职业人士、餐饮服务经营者、快餐店、公共厨房和网上杂货消费者中尤为强烈。

加工肉类产品比未加工肉类产生更高的价值,因此支持市场增长。虽然鲜肉主要作为商品出售,但加工和包装肉类允许公司通过调味、分配、品牌、包装、冷链分销和便利定位来增加价值。

- 联合国粮食及农业组织报告称,预计 2024 年全球肉类产量将达到 3.73 亿吨,较 2023 年增长 1.4%,增长主要得益于家禽和牛肉产量的增加。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

新兴经济体收入水平的提高和城市化促进市场增长

新兴经济体家庭收入的增加、城市化和粮食供应的改善是市场增长的主要推动力。随着消费者进入更高收入阶层,饮食模式逐渐从主食为主转向更多样化的饮食,包括肉类等动物蛋白、奶制品、鱼和鸡蛋。城市消费者还可以更好地进入超市、冷链零售、餐饮服务网点和在线杂货平台,这增加了新鲜、冷藏、冷冻和包装肉类产品的供应。

这一推动力在亚太地区、拉丁美洲、中东和非洲部分地区尤为强劲,这些地区不断增长的中产阶级人口正在增加对富含蛋白质食品的支出。

- 根据中国国务院的数据,2024年,人均可支配收入达到约6,094.35美元,人均可支配收入中位数约为5,119.73美元。农村收入增长也强于城市收入增长,表明主要城市中心以外的购买力得到更广泛的改善。

市场限制

动物疾病爆发扰乱供应并限制市场扩张

动物疾病爆发是市场最重要的限制之一,因为它们可以直接减少畜禽供应、中断加工作业、限制出口并增加供应链成本。高致病性禽流感、非洲猪瘟、口蹄疫和其他跨境动物疫病等疾病可迅速影响产量和贸易流量,特别是在大型养殖场和综合供应链对生物安全风险高度敏感的家禽和猪肉行业。

- 根据美国疾病控制与预防中心的数据,根据美国农业部 APHIS 数据,2022 年 1 月至 2024 年 4 月 25 日,高致病性甲型禽流感 (H5N1) 检测影响了美国 48 个州的 1,100 多个商业和后院鸡群以及超过 9,000 万只禽类。此类疫情可能导致扑杀、行动限制、农场生物安全成本上升、暂时供应短缺以及禽肉和相关产品的价格波动。

市场机会

扩大冷冻和冷藏肉类分销以创造增长机会

冷冻和冷鲜肉分销的扩大预计将为市场创造强劲的增长机会。肉类是一种对温度高度敏感的产品,冷链物流、冷藏仓库、超市冷水机、冷冻运输和在线杂货配送系统的发展使加工商能够在更长的距离内配送肉类产品,同时保持食品安全、质量和保质期。这对于有组织的零售、餐饮服务连锁店和在线杂货平台正在迅速扩张的新兴市场尤其重要。

- 据中国物流与采购联合会统计,2024年6月,我国冷库总容量达到2.37亿立方米,同比增长7.73%,其中2024年新增冷库容量942万立方米。

这表明一个主要肉类消费国的冷链基础设施快速发展,支持通过超市、电子商务和餐饮服务渠道更广泛地分销冰鲜和冷冻肉类。

细分分析

按产品类型

由于家庭消费高、传统零售需求以及日常饮食中的大量使用,生鲜市场主导了市场

根据产品类型,市场分为新鲜和加工,加工进一步分为冷冻、罐装和冷藏。

生鲜市场占有最大的肉类产品市场份额,到 2025 年价值将达到 9162.2 亿美元。这是由于强劲的家庭消费、对生鲜肉的文化偏好、肉店和菜市场的高需求以及经常使用生鲜肉造成的。家禽日常烹饪中的牛肉、猪肉等肉制品。在亚太地区、南美、中东和几个欧洲国家,新鲜肉类仍然受到高度青睐,这些国家的消费者将新鲜与质量、口味和信任联系在一起。

预计 2026 年至 2034 年,加工细分市场将以 5.42% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

由于价格实惠、消费频率高和餐饮服务广泛采用,家禽市场占据主导地位

根据动物类型,市场分为家禽、牛肉、猪肉等。

家禽市场占据主导地位,到 2025 年价值将达到 5841.3 亿美元。这是由于其价格实惠、广泛的宗教和文化接受度、生产周期较短、与牛肉相比单价较低,以及在零售、餐饮服务、冷冻肉、加工肉和快餐店渠道中的广泛使用。家禽以新鲜鸡肉、冷冻鸡肉、鸡块、肉饼、香肠、鸡翅、鱼片和腌制产品的形式被广泛消费。由于价格竞争力和对当地美食的高度适应性,其在亚太地区、北美、中东和拉丁美洲的需求尤其强劲。

到 2025 年,猪肉市场价值将达到 5296.5 亿美元,预计在预测期间将以 6.31% 的最快复合年增长率增长。

按分销渠道

由于超市、肉店和便利店的家庭采购强劲,零售业占据主导地位

根据分销渠道,市场分为餐饮服务和零售,其中零售进一步分为超市和大卖场、便利店、肉店、网上零售等。

零售领域主导市场,2025年价值为11,217.2亿美元。这是由于家庭经常通过超市、大卖场、肉店、便利店、生鲜市场和在线杂货平台购买新鲜、冷冻、冷藏和加工肉类产品。超市和大卖场形成了最大的零售细分市场,在有组织的零售扩张、包装肉类知名度、自有品牌肉类产品以及更广泛地获得冷冻和冷鲜肉的支持下,到 2025 年价值将达到 4,395.3 亿美元。

到 2025 年,餐饮服务领域的价值将达到 5383.3 亿美元,预计 2026-2034 年复合年增长率将达到 6.29%。

肉制品市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

北美

Asia Pacific Meat Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美地区的价值为 3854.5 亿美元。预计到 2034 年,该地区将达到 5592.5 亿美元,复合年增长率为 4.09%。增长的推动因素是人均肉类消费量高、对牛肉和家禽的强劲需求、大型肉类加工设施、冷冻食品产品渗透率、餐饮服务需求以及品牌新鲜、冷冻和加工肉类产品的强大零售供应。

美国肉类产品市场

美国在北美市场占据主导地位,2025年价值将达到3146.2亿美元,这得益于牛肉、家禽、猪肉、香肠、培根、熟食肉、冷冻肉和即食肉制品的强劲消费。

欧洲

2025年欧洲价值为3233.0亿美元,预计到2034年将达到4843.3亿美元,复合年增长率为4.47%。对加工肉类、猪肉、家禽、冰鲜肉、优质肉、香肠、火腿、培根、萨拉米香肠和便利零售产品的强劲需求支撑了增长。该地区拥有成熟的肉类加工基地,消费者对可追溯性、动物福利、原产地标签和优质冷冻产品有强劲的需求。

德国肉制品市场

得益于强劲的猪肉消费、香肠生产、加工肉类需求、冰鲜肉零售和成熟的肉类加工公司,2025 年德国的价值约为 741.2 亿美元。

法国肉类产品市场

受家禽、牛肉、猪肉、熟食、优质分割肉和冷肉产品需求的推动,2025 年法国的价值约为 583.5 亿美元。该市场受益于强劲的零售分销、餐饮服务需求以及消费者对原产地认证和质量有保证的肉类产品的偏好。

亚太地区

亚太地区占据市场主导地位,2025年估值为7491.7亿美元。预计到2034年该地区将达到13403.4亿美元,复合年增长率最快为6.54%。增长的推动因素包括人口规模、可支配收入的增加、城市化、冷链物流的扩大、猪肉和家禽消费的强劲、餐饮服务的增长以及对冷冻和加工肉类产品的需求不断增加。

中国肉类产品市场

在大量猪肉消费、不断扩大的家禽需求、加工肉类采用、餐饮服务增长和冷链扩张的支持下,中国在该地区市场中占据主导地位,到2025年价值约为3982.8亿美元。

印度肉类产品市场

到 2025 年,印度的价值约为 656.5 亿美元,主要受到家禽需求、餐饮服务链的扩大、蛋白质意识的提高、冷冻鸡肉的增长以及通过有组织的零售和在线杂货平台越来越多地采用包装肉类的支持。

南美、中东和非洲

2025年南美洲的价值为1299.6亿美元,预计到2034年将达到1849.1亿美元,复合年增长率为3.87%。强劲的牛肉和家禽生产、出口导向型肉类加工、国内消费增长以及包装肉类供应量的扩大推动了增长。

2025年中东和非洲市场价值为721.7亿美元,预计到2034年将达到879.4亿美元,复合年增长率为2.06%。海湾国家对家禽、清真肉类、冷冻肉进口、餐饮服务扩张、旅游业和优质零售肉类产品的需求不断增长,支撑了增长。

巴西肉类产品市场

巴西在南美市场占据主导地位,在大规模牛肉和家禽生产、强劲的国内消费、出口导向型肉类加工以及全球主要肉类公司的存在的支持下,2025年价值约为887.9亿美元。

竞争格局

主要行业参与者

扩大家禽加工和增值产品组合以加强市场竞争

市场主要参与者越来越注重家禽加工扩张和增值产品开发,以加强其市场地位。由于生产周期较短、生产成本相对较低以及零售需求强劲,家禽仍然是最具扩展性的肉类类别之一。餐饮服务和机构渠道。公司正在投资综合家禽业务、加工厂、自动切割线、冷冻设施和品牌包装家禽产品,以提高供应可靠性和利润表现。

市场主要参与者

|

秩 |

公司名称 |

|

1 |

JBS SA |

|

2 |

泰森食品公司 |

|

3 |

万洲国际有限公司 |

|

4 |

嘉吉公司 |

|

5 |

BRF S.A. |

主要肉类产品公司名单

- JBS S.A.(巴西)

- 泰森食品公司(我们。)

- 万洲国际有限公司 (中国)

- 嘉吉公司(我们。)

- BRF S.A.(巴西)

- 荷美尔食品公司(美国)

- Marfrig Global Foods S.A.(巴西)

- 丹麦皇冠 A/S(丹麦)

- NH食品有限公司(日本)

- 史密斯菲尔德食品公司(我们。)

主要行业发展

- 2026 年 5 月:Applegate Farms, LLC 是美国领先的天然有机肉类品牌,推出了最新的产品创新——APPLEGATE NATURALS 天然生猪肉和牛肉热狗,非常适合夏季聚会。这款新的混合热狗将猪肉和牛肉结合在一起,扩大了Applegate的天然有机热狗阵容,其中已经包括牛肉和火鸡品种,为消费者的夏季娱乐提供了更多选择。

- 2025 年 12 月:Tanmiah Food Company 是一家在沙特交易所上市的利雅得家禽领先企业,为零售和餐饮服务渠道推出了新的冷冻面包鸡系列。这是该类别中首款完全由 100% 新鲜沙特鸡肉(国内饲养)制成的冷冻面包屑鸡肉产品,为质量和本地采购树立了新基准。

- 2025 年 5 月:Amylu Foods 是天然、健康、全熟鸡肉产品的领导者,推出了有机鸡肉香肠系列,标志着该公司第一条经过认证的有机香肠系列。新的有机鸡肉香肠系列包括四种美味口味:苹果、甜意大利、菠菜和羊乳酪以及罗勒和碎黑胡椒。

- 2025 年 4 月:Applegate Farms, LLC 是荷美尔食品 (Hormel Foods) 的子公司,也是美国领先的天然有机肉类品牌,该公司通过在 APPLEGATE NATURALS 系列下推出两款新产品(即轻裹面包屑鸡柳和轻裹面包屑爆米花鸡肉)扩大了其冷冻鸡肉产品组合。

- 2024 年 6 月:Al Islami Foods 是阿联酋健康清真家禽和肉类产品的先驱,推出了名为“Original Tempura Nuggets”的新 Heat & Eat 产品,重新定义了家庭的便利和营养。这些完全煮熟的鸡块由手工宰杀、从未击晕的清真鸡肉制成,不添加激素,为父母为孩子提供值得信赖和安全的选择。

报告范围

全球肉类产品市场报告深入分析了市场,并重点介绍了市场趋势、市场动态、供应链、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.24% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按动物类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 16,600.5 亿美元,预计到 2034 年将达到 26,567.7 亿美元。

以5.24%的复合年增长率,全球市场在预测期内将呈现稳定增长。

从产品类型来看,生鲜市场处于领先地位。

2025 年,亚太地区占据最大的市场份额。

新兴经济体收入水平的提高和城市化正在推动全球市场的发展。

JBS S.A.、泰森食品公司、WH Group Limited、嘉吉公司和 BRF S.A. 是市场的领先参与者。

加工和包装肉类产品的不断扩张是一个主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。