医疗用品市场规模、份额和行业分析,按产品类型(个人防护设备、伤口护理用品{高级伤口敷料、粘性绷带等}、输液和注射用品{注射器、输液针等}、诊断和实验室用品、手术一次性用品等)、按应用(手术、伤口处理、感染控制、诊断测试、和其他),按最终用户(医院和 ASC、诊断中心、家庭护理机构等)以及区域预测,2026-2034 年

医疗用品市场规模及未来展望

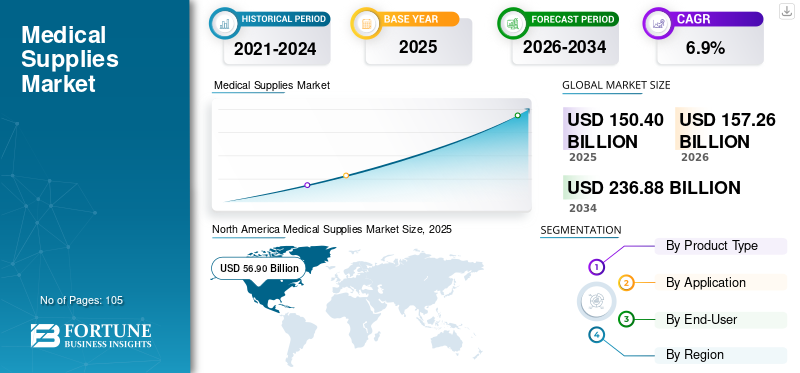

2025年,全球医疗用品市场规模为1504亿美元。预计该市场将从2026年的1572.6亿美元增长到2034年的2368.8亿美元,预测期内复合年增长率为5.3%。北美在医疗用品市场占据主导地位,2025年市场份额为37.83%。

医疗用品是医院和诊所用于预防感染、运送药物和执行手术的日常用品,例如手套、注射器、静脉输液器、导管、敷料和手术一次性用品。市场增长归因于外科手术数量激增、预期寿命延长、技术进步以及慢性病患病率不断上升。此外,市场参与者积极参与新产品的推出和技术升级。

- 例如,2023年2月,ICU医疗研发并商业化的Plum 360智能输液系统荣获KLAS Research颁发的最佳输液泵奖。该泵在 EMR 集成和连续药物输送方面非常高效。

此外,市场上的许多主要行业参与者,例如 Cardinal Health, Inc.、BD、3M 和 B. Braun SE,都致力于开发各种创新技术,以提供更好的产品,提高准确性和效率。

下载免费样品 了解更多关于本报告的信息。

医疗用品市场要点

- 2025年市场规模:1504亿美元

- 2026年市场规模:1572.6亿美元

- 2034年预测市场规模:2368.8亿美元

- 复合年增长率:2026-2034 年 5.3%

- 2025年,北美以37.83%的份额主导医疗用品市场。

- 诊断和实验室用品领域预计在预测期内复合年增长率为 5.8%。

- 诊断测试领域预计在预测期内复合年增长率为 5.8%。

北美

在大量外科手术和不断增加的产品发布的支持下,到 2025 年价值将达到 569 亿美元。

欧洲

在患者入院人数增加和市场参与者战略举措的推动下,预计到 2026 年将达到 424.2 亿美元。

亚太地区

在医疗保健支出增加、基础设施扩张和技术进步的推动下,预计到 2026 年将达到 404.5 亿美元。

我们。

在医疗用品和先进医疗基础设施的强劲需求的支持下,预计到 2026 年将达到 506.3 亿美元。

日本

在医疗保健投资增加和先进医疗技术采用的推动下,预计到 2026 年将达到 70.1 亿美元。

阅读更多

医疗用品市场趋势

日益重视即用型和标准化产品是重要的市场趋势之一

医院希望供应能够减少护士操作步骤并降低出错几率的用品,例如预填充的用品注射器用于常见程序的即用型注射剂和标准化试剂盒。这一趋势是由人员短缺和缩短患者等待时间推动的。此外,供应商还通过扩大产品组合和简化床边准备来做出回应。

- 例如,2024 年 4 月,百特宣布在美国推出新的注射产品,强调即用型配方,旨在方便和安全。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对先进医疗设备的需求不断增加以加速市场增长

越来越多的外科手术以及对先进医疗设备的需求预计将推动全球医疗用品市场的增长。随着医院和 ASC 手术量的增加,团队使用大量一次性物品来保持工作流程快速和无菌:针、注射器、手术单、吸引管、静脉注射配件和伤口敷料。与此同时,糖尿病、肾病和癌症等慢性疾病增加了门诊持续输液和注射的使用。

- 例如,根据世界卫生组织 (WHO) 的数据,糖尿病患者人数大幅增加,从 1990 年的约 2 亿增加到 2022 年的近 8.3 亿。患者主要集中在低收入和中等收入国家。

市场限制

巨大的价格压力和招标竞争阻碍了市场增长

许多物资被视为商品,因此医院通常通过招标或团购合同的方式进行采购,这些采购合同主要关注价格。这会挤压供应商的利润,并可能减慢向新产品的转换,除非价值非常明确。此外,短缺或质量问题可能会引发突然的产品变更以及临床医生的额外验证工作。

- 例如,英国 MHRA 于 2021 年 3 月发布了关于某些 BD 无菌输液器和连接器供应中断的全国患者安全警报,强调中断如何影响采购和规划,并可能延迟内部标准化项目。

市场机会

从设计到制造的一站式合作伙伴提供利润丰厚的市场增长机会

外包公司为客户所需的所有服务提供一站式解决方案医疗器械制造业。许多设备制造商希望更少的供应商以及从设计到批量生产的更顺畅的交接。这为外包公司创造了一个机会,可以根据一份合同提供端到端服务,从而提高责任感和速度。随着 CDMO 收购设计公司和专业制造商以扩大能力,行业整合支持了这种模式。此外,预计市场参与者之间越来越多的战略发展也将为市场增长提供大量机会。

市场挑战

管理召回和合规性对市场增长构成严峻挑战

Medical supplies directly affect patient safety, so even small manufacturing changes can create significant issues for hospitals, such as pump compatibility, labeling, sterility, or performance differences.当发生召回时,提供者必须隔离库存、寻找替代品、重新培训员工并更改文件,这会中断护理。

- 例如,2024 年 2 月,由于泵兼容性问题,康德乐 (Cardinal Health) 宣布自愿召回某些康德乐 (Cardinal Health) 品牌的 Monoject 无菌注射器。

细分分析

按产品类型

静脉注射药物的高消费促进输液和注射用品细分市场的增长

根据产品类型,市场分为个人防护装备、伤口护理用品、输液和注射用品、诊断和实验室用品、手术一次性用品等。

2025年,输液注射用品领域占据主导市场份额。 The segment growth is attributed to the adoption of infusion medicines across every care setting, such as emergency rooms, injections in wards, chemotherapy infusions, and fluids during surgery.此外,输液的使用频繁且重复,因此购买量居高不下。 In addition, market players are also taking constructive efforts to expand the production of devices, which is further projected to accelerate segment growth during the forecast period.

- 例如,2024 年 11 月,ICU Medical 和大冢制药厂宣布成立合资企业,以支持北美的 IV 解决方案制造和创新。

诊断和实验室用品领域预计在预测期内将以 5.8% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

预计手术量的增加将推动手术应用领域的增长

根据应用,市场分为手术、伤口管理、感染控制、诊断测试等。

2025年,手术应用领域主导全球市场。市场见证了外科手术的大幅增加,这对该细分市场的增长产生了积极影响。每个病例的手术护理消耗大量物资:手术单、手术服、手套、抽吸管和冲洗管、注射器、一次性电外科用品以及伤口闭合和敷料。此外,选择性程序的增加、周转目标的加快以及许多病例向效率至关重要的 ASC 的转移进一步支持了该细分市场的增长。

此外,诊断测试领域预计在预测期内复合年增长率为 5.8%。

按最终用户

医疗器械公司产量提高,加速该细分市场增长

根据最终用户,市场分为医院和 ASC、诊断中心、家庭护理设置等。

2025年,医疗器械公司占据最大的医疗供应市场份额。这些设施批量采购、管理中心商店,并需要在许多部门、手术室、重症监护室、病房和门诊手术室之间持续供应。此外,他们还更喜欢能够支持跨多个站点的标准化、培训和合同定价的供应商。 ASC 增加了需求,因为它们在时间紧迫的情况下运行高案件吞吐量,并且严重依赖预包装的一次性产品。此外,该部门预计到 2026 年将持有 64.8% 的份额。

此外,家庭护理设置领域预计在预测期内复合年增长率为 6.4%。

医疗用品市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Supplies Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值为 546.1 亿美元,并将在 2025 年保持领先地位,价值为 569 亿美元。由于外科手术数量增加和产品发布数量增加,预计北美市场将会增长。

美国医疗用品市场

基于北美的强劲贡献以及美国在该地区的主导地位,预计到2026年美国市场规模将约为506.3亿美元,约占全球销售额的32.2%。

欧洲

预计欧洲未来几年的增长率将达到 4.7%,到 2026 年估值将达到 424.2 亿美元。由于大量的患者入院和市场参与者的战略举措,预计该地区的市场将出现可观的增长。

英国医疗用品市场

2026 年英国市场预计约为 68.8 亿美元,约占全球收入的 4.4%。

德国医疗用品市场

预计到 2026 年,德国市场规模将达到约 95.4 亿美元,相当于全球销售额的 6.1% 左右。

亚太地区

预计2026年亚太地区将达到404.5亿美元,稳坐第三大市场地位。医疗支出的增加加上基础设施的扩张和技术的进步,将在预测期内加速市场的增长。

日本医疗用品市场

2026年日本市场预计约为70.1亿美元,约占全球收入的4.5%。

中国医疗用品市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 134.3 亿美元,约占全球销售额的 8.5%。

印度医疗用品市场

2026年印度市场预计约为89.8亿美元,约占全球收入的5.7%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值将于 2026 年达到 99.7 亿美元。在中东和非洲,海湾合作委员会的估值将于 2026 年达到 18.8 亿美元。拉丁美洲的外科手术数量不断增加,中东和非洲的本地和国际参与者之间的合作越来越多,以在预测期内利用市场增长。

南非医疗用品市场

预计到 2026 年,南非市场将达到约 7.7 亿美元,约占全球收入的 0.49%。

竞争格局

主要行业参与者

主要主要参与者推出的产品数量不断增加,以推动市场进步

全球医疗用品市场呈现半整合的市场结构,主要参与者包括 Cardinal Health, Inc.、BD、3M 和 B. Braun SE。这些公司在全球的巨大份额得益于众多的战略活动,包括分销合作和不断增加的产品发布数量。

- 例如,2025 年 12 月,Medline 宣布与 Soundview Medical Supply 达成供应协议。该协议的执行目的是向疗养院和辅助生活中心提供医疗用品。

全球市场上的其他知名参与者包括 Owens & Minor, Inc.、Paul Hartmann AG、Molnlycke Health Care AB 和 Ansell Limited。预计这些公司将在预测期内优先考虑合作,以增加其全球市场份额。

主要医疗用品公司名单

- 康德乐健康公司(我们。)

- Medline 工业有限公司(我们。)

- BD(美国)

- 3M公司(我们。)

- 布劳恩公司(德国)

- Owens & Minor, Inc.(美国)

- 保罗·哈特曼股份公司(德国)

- Molnlycke Health Care AB(瑞典)

- 安思尔有限公司(澳大利亚)

- 泰尔茂株式会社(日本)

主要行业发展

- 2024 年 4 月:百特宣布 FDA 批准 Novum IQ 大容量输液泵和 Dose IQ 安全软件。

- 2023 年 12 月:费森尤斯·卡比 (Fresenius Kabi) 与梅奥诊所 (Mayo Clinic) 签署了一项多年期协议,预计采购 Ivenix 大容量输液泵,反映出大型系统的采用。

- 2023 年 8 月:ICU Medical 配备 LifeShield 输液安全软件的 Plum Duo 输液泵已获得 FDA 510(k) 许可。

- 2023 年 7 月:BD 更新的 BD Alaris 输液系统获得了 FDA 510(k) 许可,从而能够恢复全面的商业运营。

- 2022 年 9 月:Teleflex 推出了 Arrow 压力注射中线导管产品组合,支持急性和门诊环境中的血管通路需求。

报告范围

全球医疗用品市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购以及关键地区的关键行业发展和投资。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、应用、最终用户和地区 |

| 按产品类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

据《财富商业洞察》预测,2025年全球市场价值为1504亿美元,预计到2034年将达到2368.8亿美元。

2025年,市场价值为569亿美元。

预计该市场在预测期内的复合年增长率为 5.3%。

从产品类型来看,个人防护装备领域预计将引领市场。

外科手术数量的增加和对先进医疗设备的需求不断增加正在加速市场增长。

Cardinal Health, Inc.、BD、3M 和 B. Braun SE 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 105

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道