按类型划分的软体动物市场规模、份额和行业分析[鲍鱼(活的、冷藏的、冷冻的、干的、罐装的和鲍鱼肉)、贻贝(活的、熟的和冷藏的、冷冻的、罐装的、熏制的、腌制的和贻贝肉)和牡蛎(活的整体、冷冻的、熏制的、腌制的和牡蛎肉)],按分销渠道[食品服务(酒吧和咖啡馆、和餐馆)、零售(杂货店和大卖场/超市、独立商店等)]以及区域预测,2026-2034

主要市场见解

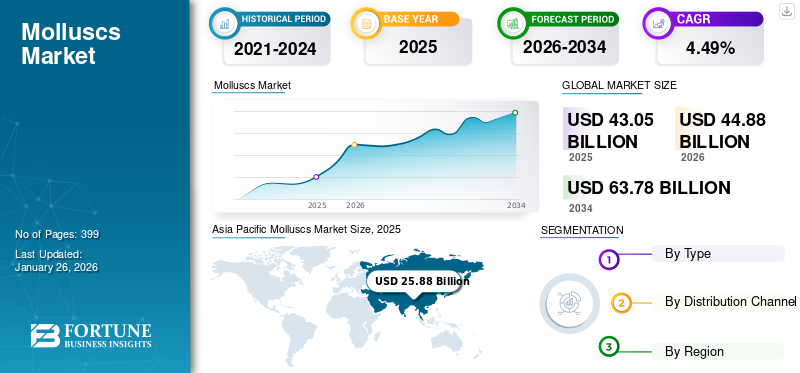

全球软体动物市场规模以美元计价43.05到 2025 年将达到 10 亿美元,预计将增长44.882026 年 10 亿美元63.78到 2034 年将达到 10 亿美元,复合年增长率为4.49%在预测期内。亚太地区在软体动物市场上占据主导地位,市场份额为60.10%到 2025 年,预计到 2032 年,美国软体动物市场将达到 53.1 亿美元,各地区对海鲜的需求不断增长。

过去十年,全球海鲜市场的消费模式和生产动态发生了显着变化。全球人均鱼类消费量已从 2010 年的平均 18.67 公斤稳步上升至 2020-2022 年的约 20.45 公斤。受其庞大的人口和文化饮食偏好的推动,亚洲是最大的消费国。与此同时,市场也面临成本上升的挑战。捕获的鱼类和海鲜的价格最近从 2007 年的每吨 1,568.3 美元飙升至 2022 年的每吨 2,100 美元左右,影响了市场动态和消费者的承受能力。

由于世界各国政府实施严格的封锁和贸易法规,全球 COVID-19 大流行对市场产生了重大影响,供应链、生产和消费受到严重干扰。由于中国是最大的软体动物生产国和消费国,也是从武汉开始的 COVID-19 传播的中心海鲜市场,它的整个供应链经历了严重的中断。这些报告对公众的看法产生了负面影响,影响了全球消费模式,尽管该病毒并未感染水生植物。

大流行重塑了软体动物贝类市场的格局。虽然销售渠道和产品供应多样化等短期调整有助于减轻直接影响,但该行业仍然容易受到消费者行为、监管反应和全球经济状况持续变化的影响。恢复消费者对海鲜安全和供应链物流弹性的信心对于振兴市场和支持其可持续增长至关重要。

下载免费样品 了解更多关于本报告的信息。

软体动物市场概况和亮点

市场规模及预测:

- 2025年市场规模:430.5亿美元

- 2026 年市场规模:美元44.88十亿

- 2034 年预测市场规模:美元63.78十亿

- 复合年增长率:4.49%2026年至2034年

市场份额:

- 亚太地区主导了软体动物市场60.10%在海鲜产量高、文化消费习惯和水产养殖产量强劲的推动下,到 2025 年,市场份额将增长。

- 按类型划分,牡蛎在 2024 年占据最大份额,在全球对优质海鲜的需求和不断扩大的水产养殖计划的支持下,预计增长最快。

主要国家亮点:

- 美国:在强劲的海产品需求、高购买力和可持续水产养殖扩张的支持下,预计到 2032 年将达到 53.1 亿美元。

- 中国:作为最大的生产国和消费国,面临着与 COVID-19 相关的重大中断,但仍然是全球软体动物供应的关键。

- 日本:由于传统美食中对牡蛎和贻贝的文化偏好,需求依然强劲。

- 加拿大:领先的牡蛎出口国;国内牡蛎产量的 46% 来自不列颠哥伦比亚省,零售和食品服务业不断增长。

- 西班牙和意大利:欧洲主要市场,对优质海鲜需求强劲;意大利在零售额销售方面处于领先地位。

- 智利和秘鲁:南美洲主要水产养殖生产国,支持国内需求和出口。

- 南非:非洲领先的养殖软体动物生产国,特别是牡蛎和贻贝,水产养殖力度不断扩大。

- 阿联酋和卡塔尔:投资牡蛎养殖以减少进口并支持可持续的当地生产。

软体动物市场趋势

预制、包装和优质海鲜的消费量不断增加,推动全球市场增长

鲍鱼等软体动物被认为是优质海鲜产品,并且被个人视为奢侈品。发展中地区可支配收入的增加和对优质海鲜需求的增加进一步促进了市场的增长。例如,2024 年 5 月,阿曼屡获殊荣的豪华度假餐厅之一阿丽拉哈努湾 (Alila Hanu Bay) 宣布推出备受期待的“白金”阿曼鲍鱼豪华餐厅。

加工和包装水产品产量的快速增长从数字上可见一斑,2011年产量仅为5626万吨,2021年大幅增长至6292万吨。此外,近年来北美和欧洲国家对调理鱼和保鲜鱼的需求也出现了显着增长。这是由于富含蛋白质饮食的消费不断增长,以及对加工、预制和耐储存食品的需求不断增长。

下载免费样品 了解更多关于本报告的信息。

软体动物市场增长因素

水产养殖业大幅增长支持市场扩张

水产养殖业的大幅增长是推动全球软体动物市场增长的重要因素之一。自 2000 年以来,由于技术的不断进步和海鲜消费的增加,全球水产养殖产量大幅增长。此外,2022年是水产养殖产量份额超过捕捞渔业产量51%的第一年。

贝类、牡蛎和鲍鱼等软体动物是水产养殖的主要品种。据联合国粮农组织称,大约有 76 个国家已经建立了该产品的水产养殖生产。这种海鲜在世界各地的各种美食中都备受追捧,从而推动了其需求。此外,水产养殖可以控制繁殖和种植,确保稳定供应以满足这一需求。例如,根据联合国粮食及农业组织的说法,水产养殖将成为全球海产品生产增长的重要贡献者。

过去几十年来水产养殖的扩张促进了内陆水域产量的增长。此外,与野生捕获的品种相比,水产养殖使软体动物更容易获得和负担得起。这种可及性将其市场范围扩大到野生软体动物稀缺或昂贵的地区。

快速增长的食品服务业支持市场增长

近年来,全球餐饮服务行业快速增长,成为支撑市场增长的重要因素之一。该行业的大幅增长得益于随后外出就餐的增加和食品配送行业的快速发展。软体动物以其风味、营养价值和烹饪应用的多功能性而闻名,因为它们是富含蛋白质的食物,还含有重要成分,如维生素、铁、omega-3脂肪酸和矿物质,使它们对注重健康的消费者具有吸引力。

此外,随着全球烹饪影响的不断融合,此类海鲜在传统美食和融合美食中都占有突出地位,吸引了广泛的口味和偏好。例如,根据英国公共机构 Seafish 发布的数据,海鲜餐饮服务行业在疫情后增长了 8.6% 左右,并且随着消费者需求和偏好的变化,预计将进一步增长。

制约因素

不断变化的环境因素限制市场增长

气温上升、海洋酸化、海平面上升等气候变化指标对包括软体动物产业在内的水产养殖业产生了负面影响。气温上升是导致冰盖融化、海平面上升的主要因素之一。

海平面上升进一步导致洋流变化,扰乱了这种海鲜的栖息地和生长。海平面上升还会淹没低洼沿海地区,减少软体动物的适宜栖息地。海洋日益酸化是由于大气层浓度上升造成的二氧化碳,这对海洋食物链、珊瑚礁和软体动物产生重大负面影响,因为吸收二氧化碳会损害它们的外壳并抑制它们的生长。例如,根据粮农组织渔业及水产养殖部发布的一份报告,导致海洋变暖、海平面上升和海洋酸化的气候条件变化正在推动世界渔业和水产养殖部门的变化。

软体动物市场细分分析

按类型分析

对奢华海鲜的需求不断增长,推动了牡蛎的消费

根据类型,市场分为鲍鱼、贻贝和牡蛎。

预计到 2026 年,牡蛎细分市场将占据 28.88% 的主导市场份额,并有望在预测期内创下最快的复合年增长率。该领域的主导地位归因于世界各国牡蛎的高产量和不断增长的需求。牡蛎作为海鲜美食在全球许多美食中都备受推崇。它们可以以多种方式食用,例如带半壳生吃、蒸、烘烤、烧烤、油炸,或加入汤、炖菜和海鲜拼盘等菜肴中。

贻贝是市场的第二大细分市场。贻贝在水生生态系统中发挥着至关重要的生态作用,是人类宝贵的食物来源。由于其烹饪价值和营养特性,它们也是全世界水产养殖计划的焦点。鲍鱼是一种海洋腹足类软体动物,属于鲍鱼科。这些生物以其单一的螺旋形外壳而闻名,外壳的外缘有一系列小开口。

鲍鱼分布在全球沿海水域,主要是温带和热带地区。它们栖息在岩石海岸线,用强大的肌肉发达的脚来粘在岩石上,这也使它们能够缓慢移动。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

食品服务行业对优质海鲜的需求不断增长推动市场增长

根据分销渠道,市场分为餐饮服务和零售。

预计食品服务领域将占据主导市场份额7.92%2026 年。牡蛎通常与高档餐饮联系在一起,是高档餐厅和海鲜场所菜单上的热门菜品。它们被认为是一种奢侈品或美食选择,吸引了愿意支付溢价的顾客。另一方面,鲍鱼因其优质的地位、细腻的风味和烹饪的多功能性而在食品服务行业中占有特殊的地位。鲍鱼传统上在亚洲美食(尤其是中国和日本)中很受欢迎,但它在北美和欧洲等国际市场上也受到了关注,从而扩大了其在不同烹饪环境中的影响力。随着食品服务行业预计在未来几年稳定增长,该领域有望推动市场增长。

零售领域在软体动物市场份额中占据主导地位,因为它们在各种零售渠道中广泛存在,并且在家庭烹饪中经常使用海鲜。软体动物产品以多种形式出售,包括新鲜、冷冻、罐装和增值产品,例如由软体动物肉制成的预煮饭菜或酱汁。消费者对这种海鲜的需求因地区和偏好而异,质量、新鲜度、可持续性、价格和便利性等因素影响购买决策。除了新鲜和冷冻软体动物外,增值产品的市场也在不断增长,例如以软体动物为基础的汤、酱汁和即食食品,以满足寻求便利的消费者的需求。

区域见解

随着 2022 年底 COVID-19 大流行的影响几乎减弱,全球水产品市场的动态开始发生变化。尽管市场并未完全反弹至大流行前的水平,但作为主要需求来源之一的新重新开业的食品服务机构再次向海鲜供应商开放。这对 2022 年的销量产生了不祥的提振。

亚太地区

Asia Pacific Molluscs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约258.8亿美元,占60.10%的份额,预计2026年将达到269.9亿美元。该地区是全球鱼类产量最大的地区。根据联合国粮农组织2021年公布的数据,过去20年亚洲的鱼类养殖量占全球的89%。在国际贸易方面,2021年牡蛎贸易稳步增长,甚至超过2019年。2021年牡蛎进口量约为7.1万吨,比2020年进口量增加1.5万吨,甚至比2019年进口量增加6000吨。这是来自美国的牡蛎进口强劲的结果。美国是 2021 年牡蛎的主要进口国,领先于法国和意大利。 2021年这些进口量增长了近30%。日本市场预计到2026年将达到49.8亿美元,中国市场预计到2026年将达到114.2亿美元,印度市场预计到2026年将达到22.3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

美国是全球主要的鱼类和海鲜产品进口国,同时也是世界各地其他生产商的饲料、技术、设备和投资资本的主要提供者。利用这些优势可以帮助该国扩大其可持续水产养殖业,以满足消费者对新鲜海鲜不断增长的需求。美国消费者群体处于有利的位置,可以增加海鲜消费,中产阶级和上层阶级拥有相对较高的购买力。在 COVID-19 大流行期间,消费者甚至通过在线购物平台寻求更实惠、更方便的产品。然而,一旦疫情消退,消费者又开始更多地依赖食品服务店。预计到2026年,美国市场将达到40.7亿美元。2025年,北美占据全球市场份额的10.63%,估值达到45.8亿美元,预计2026年将增长至47.7亿美元。

在加拿大,水产养殖产品主要用于出口,美国是养殖贝类的最大市场。不列颠哥伦比亚省是重要的牡蛎生产地,占加拿大牡蛎产量的 46%。尽管2021年该国贝类总产量达到42,540吨,价值1.22亿美元,但该行业仍有进一步增长的空间。根据政府数据,2017年至2021年,加拿大的鱼类和海鲜进口年复合增长率为4.5%,价值达到46亿美元,其中美国是最大的供应国。加拿大的加工鱼产品市场也推出了重要的新产品,重点关注道德、可持续和用户友好的主张。

欧洲

预计2023年欧盟鱼类和海鲜总销量约为380万吨,2018-2023年期间每年下降1.4%。然而,预计2023年至2028年间这一销量每年将增长1.3%。按总销量计算,西班牙是最大的市场,2023年达到90.1万吨。在数据包含的19个欧盟成员国中,意大利的零售额最高,2023年达到83亿美元。预计大多数欧盟成员国在预测期内将出现正增长。英国市场预计到2026年将达到4.7亿美元,德国市场预计到2026年将达到10.2亿美元。欧洲市场2025年将达到66.8亿美元,占市场总收入的15.52%,预计2026年将达到69.3亿美元。

南美洲

南美洲是多种软体动物的家园,包括不同类型的蛤、贻贝、牡蛎、扇贝和鲍鱼。每个物种可能有独特的栽培或收获方法以及不同的客户需求。南美洲的软体动物产业包括水产养殖和野生捕捞。已经针对贻贝、牡蛎和扇贝等物种开发了水产养殖方法,其中智利、秘鲁和墨西哥等国家是主要生产国。许多国家的海岸线也进行软体动物的野生捕捞,为当地沿海社区提供了一种生计手段。

中东和非洲

中东和非洲的海鲜产业涉及水产养殖和野生捕捞实践。主要在南非、纳米比亚和摩洛哥开展了牡蛎、贻贝和鲍鱼等物种的水产养殖业务。南非是非洲养殖软体动物(特别是牡蛎和贻贝)的主要生产国之一。其他重要生产国包括纳米比亚、摩洛哥、埃及和突尼斯,这些国家的水产养殖业务正在扩大,以满足国内需求并创造利润丰厚的出口机会。 2025年,中东和非洲地区占据全球市场的4.54%,创造收入19.5亿美元,预计2026年将达到20.4亿美元。

海湾国家严重依赖来自法国、爱尔兰和澳大利亚等牡蛎养殖业发达的国家的进口牡蛎。这种依赖是由于当地产量有限和富裕消费者的高需求造成的。一些海湾国家,特别是阿联酋和卡塔尔正在投资水产养殖项目,以提高当地牡蛎产量。这些举措旨在减少对进口的依赖,并确保为国内消费和出口可持续供应优质牡蛎。

拉美

2025年,拉丁美洲创造了39.6亿美元,占全球市场收入的9.21%,预计2026年将增长至41.4亿美元。

主要行业参与者

知名企业更加注重新产品的推出和地域扩张,以巩固其市场地位

全球软体动物市场的特点是拥有广泛的生产能力、广泛的分销网络和对可持续实践的关注的多元化参与者。这些公司通过战略举措、市场影响力和行业影响力巩固了自己的地位。

伊藤忠商事凭借其广泛的供应商和分销商网络以及多样化的海鲜产品组合,在全球市场上占据着显着地位。这一战略优势使伊藤忠商事能够在各个地区保持重要地位。 Abagold Ltd. 总部位于南非,专门生产优质鲍鱼,在市场的高品质海鲜领域中脱颖而出。该公司对可持续水产养殖实践的关注以及最近向北美的扩张将进一步提高其市场地位。例如,2022 年 12 月,该公司宣布在北美扩张,因为该地区拥有富裕的中国消费者基础,对鲍鱼有胃口。

热门列表 软体动物公司:

- Aqunion(私人)有限公司。 (南非)

- 阿巴戈尔德有限公司(南非)

- 克雷格·莫斯廷集团(澳大利亚)

- 欧米茄海鲜有限公司(澳大利亚)

- 格伦贝贝有限公司(爱尔兰)

- 米达食品分销公司(菲律宾)

- 维尔松德蓝公司(丹麦)

- 南大洋海水养殖有限公司(澳大利亚)

- 伊藤忠商事株式会社(日本)

- 信玄食品有限公司(日本)

主要行业发展:

- 2024 年 5 月:Carlingford Oyster Company在投资约53万美元后,升级了设施和设备,以提高效率和质量,并扩大其在欧洲的业务。

- 2024 年 5 月:ARC Restaurant 是一家位于温哥华市中心的豪华餐厅,宣布在其标志性厨师长凳内限时推出牡蛎和葡萄酒吧快闪店。

- 2024 年 4 月:Mulwara Export 是澳大利亚最著名的肉类和肉类产品(例如牛肉和海鲜)供应商之一,最近宣布在 2024 年 FHA 期间将冷冻牡蛎添加到其潜水产品组合中。

- 2024 年 2 月:垂直一体化牡蛎水产养殖公司 Blue Oyster Environmental (BOE) 宣布与可持续水产养殖技术生产商 Solar Oysters 合作。此次合作将重点开发太阳能牡蛎生产系统(SOPS)的新原型,该系统将在胡珀斯岛牡蛎公司的租约上运营。

- 2024 年 1 月:TheSeafoodCompany 集团的零售品牌 Seaco 以供应贻贝、牡蛎和鲍鱼等优质海鲜而闻名,宣布在新加坡推出在线新鲜海鲜配送服务。

报告范围

该报告对市场进行了详细分析,并重点关注关键方面,例如按类型和分销渠道划分的市场竞争格局中的领先公司。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述增长因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年市场规模达 430.5 亿美元。

预测期内市场复合年增长率可能为 4.49%。

牡蛎细分市场是市场上的主导类型细分市场。

不断增长的水产养殖业预计将推动全球市场的增长。

伊藤忠商事株式会社、Abagold Ltd. 和 Aqunion (Pty) Ltd. 是市场上的几个主要参与者。

亚太地区在软体动物市场占据主导地位,到 2025 年,其市场份额将达到 60.10%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 399

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。