虾市场规模、份额和行业分析,按类型(粉红色、白色、棕色等)、形式(冷冻和罐装)、最终用户(住宅和商业)、分销渠道(大卖场/超市、便利店、专卖店和在线销售渠道)和区域预测,2026-2034

主要市场见解

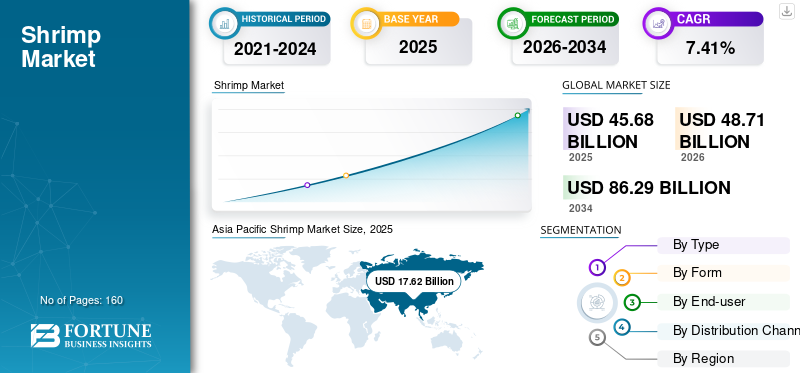

2025年全球虾市场规模为456.8亿美元,预计将从2026年的487.1亿美元增长到2034年的862.9亿美元,2026-2034年期间复合年增长率为7.41%。亚太地区在虾市场上占据主导地位,到 2025 年,市场份额将达到 38.56%。此外,在美国虾市场规模预计将大幅增长,到 2032 年,由于虾越来越受欢迎,预计价值将达到 121 亿美元。海鲜作为良好的蛋白质来源以及该国采用弹性素食饮食。

过去几年,海鲜行业的创新不断增长。新发明技术的进步和市场参与者进入商业领域海鲜农业部门将促进该行业的增长。此外,海鲜供应的可持续性和增长也比以往任何时候都受到更多考虑。这些趋势预计将带来重大变化,并在分析期间为海鲜的收获和销售方式提供有利可图的机会。

亚太地区是世界领先的虾生产国。然而,由于COVID-19危机,2020年亚太地区十足目甲壳类动物的生产推迟了近3个月。中国、越南、印度和泰国等亚洲国家的需求下降可能会对虾市场的增长产生负面影响。作为世界上最大的十足目甲壳类动物生产国之一,印度面临着与池塘播种相关的挑战。池塘播种过程通常在三月和四月进行,由于该国实行封锁,池塘播种过程被推迟到五月和六月,因此,收获在八月/九月进行。

下载免费样品 了解更多关于本报告的信息。

虾市场外卖

- 2025年市场规模:456.8亿美元

- 2026年市场规模:487.1亿美元

- 2034 年预测市场规模:862.9 亿美元

- 复合年增长率:2026-2034 年 7.41%

- 2025年,亚太地区以38.56%的份额主导虾市场。

- 预计到 2026 年,白虾市场将占市场份额的 46.60%。

- 预计到 2026 年,商业最终用户市场将占据 56.76% 的市场份额。

北美

2025年北美占全球市场的26.91%,预计2026年将增长至130.9亿美元。

欧洲

2025 年,欧洲占全球收入的 22.73%,预计 2026 年将达到 110.4 亿美元。

亚太地区

亚太地区在 2025 年以 176.2 亿美元的收入领跑全球市场,预计 2026 年将达到 188.6 亿美元。

我们。

由于海鲜消费量的增加和对富含蛋白质饮食的日益偏好,预计到 2026 年,虾类市场规模将达到 82.3 亿美元。

日本

在强劲的海鲜消费和对优质虾产品的需求的推动下,虾市场预计到 2026 年将达到 33.9 亿美元。

阅读更多

虾市场趋势

适应弹性素食者生活方式新趋势增加对虾的需求

自过去几年以来,鱼素素食主义者和弹性素食主义者有所增加。秉承这一趋势,自2020年代初以来,弹性素食趋势受到了广大消费者的青睐。在弹性素食主义者中,消费者采用纯素饮食,但他们也使用可持续来源的海鲜来获取额外的蛋白质。 Seagans 受益于高品质omega-3 脂肪酸很难从传统的纯素饮食中获取。亚太地区从 2025 年的 176.2 亿美元增长到 2026 年的 188.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

虾市场增长因素

可持续海鲜选择和更多关注添加高蛋白推动市场增长

可持续海鲜是指防止过度捕捞,最大限度地减少对海洋野生动物和栖息地的附带影响,确定和保护重要的鱼类栖息地,并考虑对社区和海洋动物生物多样性的社会和经济影响。此外,过去几年,越来越多的人选择可持续海鲜作为膳食。随着许多非政府组织致力于传播对可持续海鲜消费的认识以及名人对环保和可持续生活方式活动的认可,这种趋势正在加剧。

包括美国在内的许多主要国家也支持可持续捕捞做法,因此有助于提高消费者对可持续海鲜消费的认识。 NOAA 渔业(美国商务部下属的国家海洋和大气管理局)支持美国参与各种国际渔业协议,采取措施解决非法、无管制 (IUU) 和未报告的捕捞问题,并向对美国渔业管理体系感兴趣的其他国家提供技术援助。

区域产品的全球化和在线销售的兴起

大部分生产发生在亚太地区,该地区在全球十足甲壳类产量中占据主导地位。随着世界各地对海鲜的需求不断增加,许多小国和发展中国家,如泰国、越南和印度尼西亚,正在成为世界虾类的主要出口国。随着对传统十足甲壳类动物的需求不断增加,这些国家也开始涉足新市场并获得全球市场的认可。此外,随着在线销售渠道的快速增长,消费者现在可以从全球任何角落购买海鲜。这些因素对全球市场的增长做出了积极贡献,预计在预测期内也会如此。

制约因素

发达经济体之间的贸易战抑制了市场的增长

成为金融超级大国后,中国、美国、俄罗斯等大国近几年都卷入了贸易战。

2019年,中国政府对美国商品征收报复性关税,影响了年进口额1100亿美元,关税税率从10%到25%不等。尽管受影响的商品范围广泛,但美国海鲜受到直接影响。美国政府于2019年10月11日宣布与中国达成第一阶段贸易协议,并于2月15日实施,但海产品行业被排除在和解范围之外。此类贸易战限制了海鲜尤其是虾的进出口,而虾是世界上消费最多的海鲜之一。因此,发达国家之间的贸易战可能会限制市场增长。

虾市场细分分析

按类型分析

白虾细分市场因其在所有地区的消费和易于获取而占据主要市场份额

根据类型,该部分包括粉色、白色、棕色等。白色部分因其在几乎所有地区的广泛接受和青睐而占据市场主导地位。此外,它还含有大量的蛋白质和维生素,使其成为替代蛋白质的重要来源。

白虾还以其其他营养价值而闻名,例如钙、镁和磷。此外,它们还有助于预防癌症。它们含有大量的 omega-3 脂肪酸,可提供有益于大脑健康、降低心血管风险、预防心脏病和癌症的 DHA 和 EPA。白虾还提供硒,有助于对抗导致癌症的自由基效应。发展中国家对白虾的需求不断增长,预计也将在预测期内扩大全球十足甲壳类动物市场的规模。

- 预计到 2026 年,白色细分市场将占据 46.60% 的份额。

[JeELv40u9]

由于亚洲国家的消费量不断增长,棕色十足目甲壳类动物预计将呈现出良好的增长势头。亚太市场包括中国、日本和越南,这些国家的棕色十足甲壳类动物的消费量正在增加。因此,这一因素为全球市场的增长提供了有希望的增长机会。

按形态分析

由于主要超市/大卖场和在线平台有售,冷冻虾将占据主要市场份额

冷冻十足类甲壳类动物预计将在 2026 年占据全球市场的主导地位,份额为 61.63%,并且预计在预测期内将保持其主导地位。冷冻过程主要是为了防止鱼变质并延长鱼的保质期。随着过去几十年贸易变得更加简单,进出口流程变得更加可行;因此,对冷冻海鲜的需求不断增加。出口商需要冷冻他们的产品,以使其保持较长时间的新鲜度,直到到达其他国家的消费者手中。随着美国、英国、德国、俄罗斯和中国等主要国家从其他国家进口虾,冷冻过程已成为必不可少的环节。因此,预计该细分市场将保持其主导地位。此外,随着公平贸易政策变得更加可行,鱼类的进出口不时进行,运输也更加便利。

除了冷冻海鲜外,消费者现在也开始适应海鲜罐头。 罐头海鲜使用添加的防腐剂进行保存,并通过添加质地增强成分来保持新鲜,从而吸引消费者。

按最终用户分析

由于餐厅海鲜消费量不断增长,商业领域将处于领先地位

各国人均收入持续增长。它正在转变为午餐和晚餐的外出次数增加,以及酒店住宿和外出就餐的支出增加。预计这一因素将对全球工业的增长产生积极影响。此外,随着国际市场上出现各种区域十足甲壳类动物,消费者正在尝试专门海鲜餐厅提供的各种菜肴和十足类甲壳类动物。因此,上述趋势可能会促进市场增长。因此,商业领域在最终用户领域的主导地位预计将保持不变,到2026年市场份额为56.76%

除了商业领域的增长外,全球市场的家庭领域预计也将出现强劲的复合年增长率。随着越来越多的消费者将注意力转向鱼类和海鲜消费,并尝试以海鲜作为添加蛋白质来源的新美食,家庭领域对该产品的需求不断增加。在发展中国家,无力外出就餐的家庭更喜欢将生的十足类甲壳类动物带回家自己烹饪。发展中国家海鲜消费的增加预计将对全球市场产生积极影响。因此,预计家庭细分市场在未来几年将呈现最高的复合年增长率。

按分销渠道分析

消费者购物模式从传统渠道向线上渠道转变,为增长增添刺激

预计到2026年,虾产品销售的各种分销渠道中,专卖店细分市场将占据主导地位,占32.97%。鱼产品具有易腐烂和季节性的特点,包括虾在内的鱼产品主要在新鲜收获和丰富的地区消费水产养殖农业地区。消费者更喜欢来自专卖店的新鲜鱼产品,包括街头商店,这些商店在全球虾的分销渠道中占主导地位。

快速的城市化以及消费者生活方式和基本食品购买模式的变化正在推动虾产品通过在线渠道的销售。预计在线购买模式的便利性和采用将在预测期内通过在线渠道保持鱼虾产品销售的强劲增长。

区域分析

亚太地区

Asia Pacific Shrimp Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

水产养殖业在过去十年中显着增长,并且随着野生渔业日益过度开发而继续增长。虽然水产养殖被认为是解决全球人口增长和蛋白质供应减少的解决方案之一,但该行业的扩张和集约化带来了严重的社会挑战。虾类养殖是一项高价值产业,年产值达数十亿美元,因为虾是世界范围内受欢迎的海鲜。随着世界人口的增长,对海洋渔业无法满足的水产食品的需求不断增加。随着虾在世界范围内越来越受欢迎,水产养殖满足持续需求的需求正在上升。

在亚太地区,水产养殖业正在蓬勃发展,预计未来十年将以显着的速度增长。 2025年,亚太地区为全球市场贡献了约176.2亿美元,占38.56%的份额,预计2026年将达到188.6亿美元。中国、印度、澳大利亚、日本和越南的传统美食中对虾的采用不断增加,过去几年提振了其需求。此外,虾的需求不断增长餐饮服务该行业推动了亚太地区市场的增长。日本市场预计到2026年将达到33.9亿美元,中国市场预计到2026年将达到58.8亿美元,印度市场预计到2026年将达到47.4亿美元。

- 在中国,2023年商业领域的市场份额为58.07%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美占据全球市场份额的26.91%,估值达到122.9亿美元,预计2026年将增长至130.9亿美元。北美预计将保持稳定增长,主要由于该地区对褐虾和大型十足甲壳类动物的需求不断增长。棕色型和其他类型的新型十足甲壳类动物在该地区日益流行,增加了对进口各种区域虾的需求。海鲜作为补充蛋白质来源的日益普及以及弹性素食生活方式的采用增加了对十足甲壳类产品的需求。十足目甲壳类动物养殖和收获领域的持续发展和技术进步预计将推动该地区市场的增长。预计到2026年美国市场将达到82.3亿美元。

欧洲

2025年欧洲市场规模达到103.8亿美元,占市场总收入的22.73%,预计2026年将达到110.4亿美元。预计欧洲增长速度将慢于北美。其他海洋物种的存在限制了虾市场的增长,但预计需求仍将稳定增长。长期以来,欧洲市场对金枪鱼、鳕鱼、三文鱼、狭鳕等其他优势海鲜的需求不断增加。因此,十足目甲壳类动物的消费正在经历缓慢而稳定的增长。该地区对高质量白色十足甲壳类动物的需求为来自亚太地区发展中国家的各种十足类甲壳类动物供应商创造了机会。越来越多的消费者转向棕色十足甲壳类动物,这有助于这些地区的十足目甲壳类动物的消费。英国市场预计到2026年将达到17亿美元,德国市场预计到2026年将达到14.2亿美元。

南美

南美十足甲壳类市场预计将稳定增长。南美洲十足目甲壳类动物的主要生产地是厄瓜多尔。该地区的十足目甲壳类市场为改进虾类养殖方法、开发新品种以及扩大巴西和阿根廷的海鲜养殖活动提供了有利可图的机会。随着过去几年产量的增加,厄瓜多尔虾市场将在未来几年提供有前景的出口机会。中东和非洲十足目甲壳类市场仍处于起步阶段。白色十足甲壳类动物是中东和非洲地区流行的水产养殖产品。由于中等收入群体的需求不断增长,预计市场将稳步增长。

世界其他地区

中东和非洲地区2025年占全球市场的4.23%,收入19.3亿美元,预计2026年将达到20.2亿美元。2025年拉丁美洲将创造34.6亿美元,占全球市场收入的7.58%,预计2026年将增长至37亿美元。

虾市场重点企业名单

随着过去几年海鲜消费趋势的增加,十足目甲壳类养殖者和生产商正在通过建立合作伙伴关系或扩大国际市场业务,将十足目甲壳类动物推向本地和国际市场。许多市场参与者正在想出新的想法来吸引更多十足目甲壳类养殖者加入他们的组织并增加他们的十足目甲壳类产量。印度是发展最快的经济体之一,印度的十足甲壳类产业在过去几年中正在攀登新的高度,考虑到这种增长,许多主要参与者都对印度市场表现出了兴趣。 2021 年 3 月,水产养殖技术公司 Aquaconnect 与 Alliance Insurance Brokers 合作,为十足甲壳类养殖者提供保险计划。这一合作伙伴关系预计将使印度各地 15 万甲壳类养殖者受益。通过此次合作,Aquaconnect 将向保险合作伙伴提供风险管理服务,包括农场数据收集、水产养殖官员的地面验证、农场数据收集、水产养殖官员的地面验证以及 AquaCRED 仪表板支持。印度市场的另一举措是,价值50亿印度卢比的动物饲料公司Anmol Feeds于2019年宣布将在加尔各答设立一个虾饲料工厂,并在比哈尔邦-北方邦边境设立一个浮动鱼饲料工厂。最近水产养殖科技公司 Blue Aqua 与唯链合作,将区块链可追溯性引入十足目甲壳类养殖业。十足目甲壳类动物产业的此类发展预计将为全球产业在未来几年的发展提供利润丰厚的增长机会。

主要公司简介:

- Aqua Star Corp.(美国西雅图)

- 阿凡提饲料有限公司(印度海得拉巴)

- 克利尔沃特海鲜公司(加拿大贝德福德)

- 高莱纳食品公司(加拿大卢嫩堡)

- 海洋收获(挪威卑尔根)

- 丸叶日郎株式会社(日本东京)

- 日本水产株式会社(日本东京)

- Nordic Seafoods A/S(丹麦希茨海尔斯)

- Surapon Foods(泰国Muang)

- 泰联集团(泰国曼谷)

主要行业发展:

- 2024 年 3 月:Laitram Machinery 于 2024 年收购了 Martak 的虾剥皮业务线。此举有望扩大虾加工业务格局,特别是冷水虾类别。

- 2024 年 2 月: 印度在线海鲜销售公司“Captain Fresh”收购了美国海鲜进口商“CenSea Inc.”。通过此次收购,该公司的目标是在收购后将超过50%的业务来自美国,此前为25-30%。

- 2022 年 6 月:“Ocean 14 Capital Fund”以1200万美元签订最终协议,收购“SyAqua”多数股权。 SyAqua 是最大的虾遗传学提供商之一,业务遍及美国、马来西亚、新加坡、泰国和印度尼西亚。

- 2020 年 3 月:总部位于利物浦的海鲜供应商 Sykes Seafood 收购了欧洲虾加工商 Klaas Puul。预计这两家海鲜业务的合并将为客户提供广泛的零售和餐饮服务冷冻产品。 Klaas Puul 是欧洲最大的加工商之一,业务遍及荷兰、德国、比利时、丹麦和摩洛哥。

- 2019 年 2 月:苏格兰公司库克水产养殖公司收购了位于洪都拉斯的十足甲壳类生产商“Seajoy”。此次收购 Seajoy 预计将使 Cooke 能够在厄瓜多尔和墨西哥等最大的虾生产区之一建立业务。

报告范围

全球虾市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、领先产品应用领域等关键方面。除此之外,该报告还提供了对主要市场趋势的见解并强调了主要行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分:

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.41% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按形式

|

|

|

按最终用户

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为456.8亿美元,预计到2034年将达到862.9亿美元。

该市场将以 7.41% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按类型划分,白虾细分市场预计将在预测期内成为该市场的主导细分市场。

可持续的海鲜选择和更加注重在日常饮食中添加更多蛋白质是驱动因素。

Nippon Suisan Kaisha、Thai Union Group 和 Avanti Feeds Ltd. 是市场的主要参与者。

2025 年,亚太地区将主导市场份额。

区域产品的全球化和在线销售的增长预计将推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。