取放机市场规模、份额和行业分析,按产品类型(手动、半自动和自动)、按速度(低于 16,000 CPH、16,000 - 50,000 CPH 和高于 50,000 CPH)、按应用(消费电子、汽车设备、工业电子、公共交通、医疗、电信和其他(军事等))以及区域预测, 2026-2034

主要市场见解

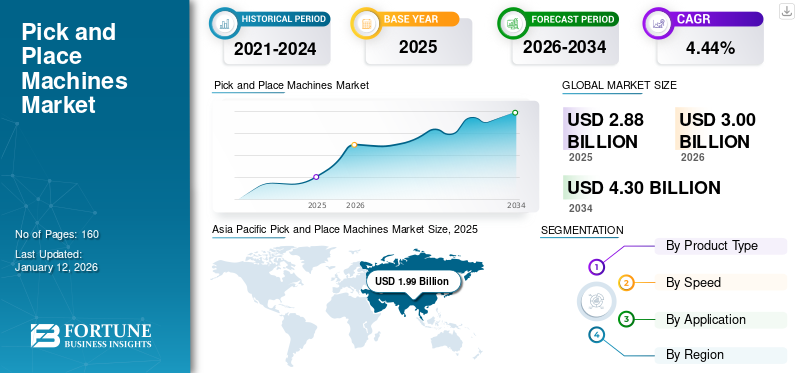

2025年,全球贴片机市场规模为28.8亿美元。预计该市场将从2026年的30亿美元增长到2034年的43亿美元,预测期内复合年增长率为4.60%。亚太地区在贴片机市场占据主导地位,到 2025 年,其份额将达到 68.8%。

拾放机通过在电路板上精确定位元件,在表面贴装技术中发挥着至关重要的作用。由于各行业对印刷电路板的需求不断增长,预计该市场将出现显着增长。印刷电路板作为几乎所有电子设备的基础,使其在电信、汽车、消费电子等行业中不可或缺。电子制造业经历了相当大的扩张,其中PCB是推动未来市场增长的关键要素。 此外,旨在促进本地制造业和减少对进口依赖的各种政府举措和投资策略可能会进一步提高国内 PCB 生产的需求。

下载免费样品 了解更多关于本报告的信息。

全球贴片机市场概览

市场规模:

- 2025年价值:28.8亿美元

- 2026年价值:30亿美元

- 2034年预测值:43亿美元

- 复合年增长率:2026年至2034年为4.60%

市场份额:

- 区域领导者:在中国、日本、韩国和台湾地区强大的电子制造基础设施的支持下,亚太地区在 2024 年占据最大份额

- 产品领域领导者:自动贴片机引领需求,到 2024 年占据大部分份额

- 应用负责人:医疗电子行业预计增速最高,消费电子行业仍是市场收入的最大贡献者

行业趋势:

- 电子产品中越来越多地采用自动取放系统进行高速、精密装配

- 集成基于视觉的技术、人工智能和实时诊断,以提高贴装精度和吞吐量

- 需要能够实现亚微米精度和灵活转换的系统,以实现多品种、小批量生产

驱动因素:

- 对消费电子产品的需求不断增长,制造业务的自动化程度不断提高

- 电子元件的小型化推动了对先进组装技术的需求

- 跨行业扩大工厂自动化计划和智能制造投资

对微型电子产品的需求进一步催生了对柔性和紧凑尺寸 PCB 的需求。这些机器提供一致且更快的元件贴装,优化 PCB 组装的生产。政府的支持性政策和跨行业(包括汽车、航空航天等)的战略投资预计将提高市场份额。例如,施耐德电气于2024年12月在印度卡纳塔克邦建立了PCB制造工厂。这些 SMT 机器采用先进技术,例如计算机视觉系统和自动校准,以精确对齐 PCB 上的组件。这种准确性确保最终产品符合必要的质量标准,使其功能强大且可靠。这些机器在 SMT 流水线中发挥着至关重要的作用。它们的速度、准确性、多功能性和可靠性对电子行业产生了重大影响,使制造商能够持续高效地生产高质量的 PCB。

市场上的主要参与者正在与最终用户合作开发具有先进功能的机械,例如设置放置优先级以及智能输送机。富士公司、浙江Neoden科技有限公司和Juki公司是市场上的几家顶级参与者,在2024年占据了显着的市场收入份额。市场参与者正在关注新产品的推出,以优化产能。

随着全球大流行的蔓延,由于 COVID-19 大流行而导致的工厂关闭和限制大大减缓了电子生产。各地区对贴片机的需求下降可归因于多种因素,包括零部件和原材料短缺、供应链中断以及地缘政治紧张局势加剧。尽管如此,在疫情发生后的几年里,许多制造工厂已经重新启动了生产活动。市场在 COVID-19 危机后恢复了原有地位,预计在整个预测期内将出现增长。

可持续发展趋势不断增长

可持续制造实践促进市场发展

可持续发展趋势和对环境影响最小的需求正在推动对节能贴片机的需求。客户期望的变化以及监管要求越来越需要在运营中纳入可持续实践。电子制造行业的公司正在遵守环境标准和法规,以提高能源效率并减少碳排放。

市场动态

贴片机市场趋势

小型化和人工智能集成的增加推动市场增长

的整合人工智能机器学习正在增强组件放置的智能优化、预测性维护和缺陷检测等领域的能力。随着手机、笔记本电脑等电子设备不断小型化,对能够以卓越的精度管理越来越小的组件的机器的需求不断增长。这些机器正在发展成为互联智能工厂的关键组件,它们交换数据并与其他设备协作,以促进无缝和优化的生产流程。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

自动化和消费电子产品不断增长的需求支持市场增长

贴片机在各行业印刷电路板 (PCB) 的开发中得到广泛应用。国内需求不断升级消费电子产品由于对电视机和手机等电子设备的需求不断增长,该行业正在显着推动这些机器的市场。智能手机、平板电脑和笔记本电脑的普及极大地影响了柔性印刷电路板的采用,从而促进了该市场的大幅扩张。此外,消费电子产品的日益集成以及这些电路板在汽车领域的应用范围不断扩大也在市场的发展中发挥着至关重要的作用。行业专家预计,到2029年,消费电子市场规模将超过90亿美元。

远程教育、智能诊疗、人工智能行业风险管理等新兴数字生活场景,都是推动市场增长的突出因素。各地区正在利用数字技术来监控发展并预测 5G、云计算和人工智能。 PCB 可应用于从家用电器到海洋勘探设备等多种产品中。由于自动化程度的提高和可持续发展努力的加强,灵活且功能齐全的印刷电路板组件 (PCBA) 市场正在获得动力。在政府举措的支持下,对机器人技术的需求不断增长以及智能工厂的趋势正在进一步推动市场的增长。

市场挑战

元件短缺和供应中断阻碍市场增长

原材料供应有限和元件短缺可能会延迟 PCB 制造过程,进一步阻碍贴片机市场的增长。由于生产所需的基本原材料短缺,印刷电路板 (PCB) 行业正面临着显着的挑战。覆铜板的可用性和铜箔作为 PCB 的基础元件,其限制变得越来越有限。此外,PCB制造预计将暂时减缓SMT贴片机的市场需求。

市场机会

先进视觉系统和精准贴装带来市场机遇

市场主要参与者正在努力开发具有先进视觉系统的 SMT 机器,以促进市场增长。精密视觉系统为小零件和精密相机提供详细的视觉系统,以提高元件贴装效率。精确放置可增强生产能力和定制供料器容量。市场上的主要参与者正在推出具有先进功能和高效生产能力的贴片机。例如,SMTmax于2023年11月推出了QM-4044,台式或独立机器,具有6000-7000 CPH和44个供料器容量。

细分分析

按产品类型洞察

由于政府法规,自动贴片机可满足最高收入市场份额

按产品类型划分的市场包括手动、半自动和自动。

预计在预测期内,自动机器将在贴片机市场份额中占据最高收入。这种主导地位归因于支持性政策、技术发展和不断增长的消费者需求。由于人们对环保和可持续解决方案的兴趣日益浓厚,尤其是在制造和医疗保健等行业,自动机器预计也将显示出最高的增长率。全自动SMT机速度快、精度高,提高生产效率。

由于消费电子、汽车、电信、工业自动化、及其他部门。预计到 2026 年,自动化细分市场将以 47.17% 的份额占据市场主导地位。

通过速度洞察

由于自动化和工业 4.0,不到 16,000 CPH 的细分市场将占据主导地位

根据速度,市场分为三个部分,包括 16,000 CPH 以下、16,000 - 50,000 CPH 和 50,000 CPH 以上。

与其他类型的设备相比,少于 16,000 CPH 的贴片机是首选。它们在 2024 年占据了最高的收入市场份额。工业4.0制造工厂的自动化程度不断提高,对小型贴片机产生了强劲的需求。这些机器可以精确、高效地放置不同尺寸的元件。主要参与者正在投资 SMT 机器,以实现元件精确放置、快速转换和软件接口的自动化。汽车行业不断增长的需求进一步提升了16,000 CPH以下机器的增长。不到 16,000 台 CPH 机器的需求量很大,因为它们在 LED 照明、消费电子产品、国防和航空航天领域等各种电子产品中具有不同的应用。预计到 2026 年,该细分市场将占据 53.39% 的市场份额。

不断变化的行业需求和巨额投资推动市场从 16,000 CPH 增长到 50,000 CPH 以及 50,000 CPH 以上机器。由于性能增强和生产能力提高,这些机器正在经历可观的增长。速度在 16,000 至 50,000 CPH 之间的机器将在预测期内实现最高增长。预计 50,000 CPH 以上细分市场在预测期内的复合年增长率为 3.06%。

通过应用洞察

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于可支配收入的增加,消费电子产品将引领市场份额

根据应用,市场分为消费电子、汽车设备、工业电子、公共交通、医疗、电信,以及其他(军事等)。其他应用领域包括军事和安全。

消费电子行业不断发展,制造商采用环保做法,例如使用无铅焊料和可回收材料,以减少对环境的影响。可支配收入的增加、人口结构的变化、便捷的融资选择以及智能设备的增长趋势都在提振消费电子产品市场。新兴国家中等收入群体的崛起迅速推动了对智能设备的需求。除此之外,增加对半导体及相关产品等新兴行业的投资预计将进一步增强市场增长。例如,2022年12月,博世在马来西亚投资约8800万美元,启动博世半导体后端站点,并打算在该设施上再投资2.87亿美元。

汽车设备领域预计到2026年将获得38.23%的市场份额。

由于支持性监管政策,医疗行业正在跨地区迅速转型,以提高医疗保健的效率和可及性。技术和可穿戴技术的进步进一步推动了跨地区对柔性 PCB 的需求,最终推动了贴片机的市场需求。

预计电信领域在预测期内的复合年增长率为 2.74%。

贴片机市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Pick and Place Machines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场2025年产值19.9亿美元,占全球市场格局的68.80%,预计2026年将达到20.9亿美元。政府举措和政策支持,以及对汽车电子、电信和5G技术不断增长的需求,极大地提振了PCB组装市场。由于电信基础设施需要高性能电路板,预计 5G 技术的推出预计将增加对印刷电路板的需求。印度电子行业的生产挂钩激励 (PLI) 计划等举措正在通过激励公司投资本地生产来促进国内 PCB 制造,从而减少对进口的依赖。此外,迅速采用 智能手机、平板电脑和可穿戴设备正在推动整个地区消费电子行业对 PCB 的需求大幅增长。

由于广泛的行业应用,中国迎合了最高的收入市场份额,包括物联网商品和消费电子产品。工业电子、医疗设备、电信和机器人等应用领域对高质量和柔性 PCB 板的需求量很大。由于原材料供应和高端技术,中国预计将在亚太地区占据最高的收入市场份额。 2026年,中国的市场规模预计为12.6亿美元。2026年,日本的市场规模预计为2.3亿美元,印度的市场规模预计为1.7亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

由于对小型化的需求不断增长,预计北美市场在预测期内将出现强劲、稳定的增长。技术进步,需求不断增长电动汽车、自动化和物联网是在预测期内产生强劲增长的几个重要因素。由于电子和汽车行业的增长,整个地区的 PCB 订单不断增长,这将进一步推动 SMT 机器市场的需求。 2025年,北美市场规模为6.4亿美元,占全球市场份额的22.30%,预计到2026年将达到6.6亿美元。在预测期内,该市场的复合年增长率为3.20%,位居第二。

推动电子制造、物联网集成以及跨行业智能制造的采用,正在显着推动美国贴片机市场的发展。电动汽车和消费电子产品需求的不断增长,进一步产生了对组件精确处理的强劲需求,最终推动了美国贴片机市场的增长。 2026年美国市场规模预计为5.4亿美元。

欧洲

2025年,欧洲市场规模为1.7亿美元,占全球市场的6.00%,预计到2026年将增长至1.8亿美元。严格的监管可能性和缺乏政府支持导致欧洲贴片机市场增长缓慢。然而,市场上的主要参与者正在大力投资新的制造工厂,以促进 PCB 组装和生产。例如,台积电(TSMC)在德国投资约109亿美元建设芯片制造厂。由于自动化和人工智能,对先进和专业 PCB 组装的需求一直稳定。 5G、可穿戴设备和物联网等领域小型化的兴起对各国贴片机市场产生了重大影响。到2025年,英国和德国的市场规模可能为0.4亿美元,而法国预计到2025年将达到0.3亿美元。

南美洲

预计到2025年,南美洲地区将成为第四大地区,产值将达到0.5亿美元。

由于一系列工业应用,包括电信、消费电子产品、工业电子产品和服务,整个南美国家对电子元件的需求不断增长。半导体。推动该行业的主要因素包括电信、计算、医疗保健、能源和国防等各个领域对电子产品的需求不断增长。云计算、人工智能、物联网和5G等数字技术的融合进一步增强了这种增长。

中东和非洲

2025年,中东和非洲市场规模为0.6亿美元,占全球市场份额的1.90%,预计到2026年将达到0.6亿美元。由于其在消费电子、军事设备和电动汽车等领域的应用,中东和非洲地区的市场将在预测期内实现稳定增长。该地区各国不断扩大的半导体生产设施和 SMT 组装厂预计将进一步提振对这些机器的需求。预计2025年海湾合作委员会市场规模将达到0.2亿美元。

拉美

2025年,拉丁美洲占据全球市场的1.00%,估值达到0.3亿美元,预计2026年将增长至0.3亿美元。

竞争格局

主要行业参与者

大量投资和合作战略,增强跨地区市场参与者

由于跨地区存在大量参与者,SMT 机器市场适度整合。市场主要参与者正在努力开发新的高性能型号,以满足最终用户的需求。例如,2023年10月,电子组装解决方案提供商Mycronic推出了两款采用高速贴装技术的新机器型号:MYPro A40SX和A40LX。市场参与者正在通过与跨地区科技公司的战略合作和合并来促进市场增长。

按键列表贴片机公司简介

- 重机株式会社(日本)

- 松下公司(日本)

- 富士株式会社(日本)

- DDM Novastar(美国)

- 浙江尼奥登科技有限公司(中国)

- 深圳市亿通自动化设备有限公司(中国)

- 西门子股份公司(德国)

- 麦克尼克公司(瑞典)

- Europlacer(美国)

- 金地(印度尼西亚)

- 雅马哈发动机有限公司(日本)

- ASM 装配系统有限公司(挪威)

- 未来(韩国)

- I-PULSE(印度)

- 诺信公司(美国)

- 韩华精密机械(中国)

- 共立电气(印度)

- 深圳市汉诚通科技有限公司 (中国)

- 曼公司(我们。)

主要行业发展

- 2024 年 2 月:英国公司 Nemco Limited 投资约 50 万美元购买先进 SMT 组装机,以提高生产能力并满足日益增长的最终用户需求。

- 2024 年 1 月:Xalten Systems 是一家印度公司,在电子制造领域推出了先进的贴片机。

- 2023 年 6 月:Mantracourt Electronics 宣布投资约 50 万美元,用于扩大生产设施并提高生产效率。新机器延长了运行时间并将贴装速度提高至 40,000 CPH。

- 2022 年 3 月:韩华精密机械参加了 2022 年在加利福尼亚州圣地亚哥会议中心举办的 IPC APEX EXPO。该制造公司展示了其PCB组装机,例如贴片机等。

- 2021 年 11 月:Nano Dimension 宣布收购瑞士 Essemtec AG。 Essemtec AG 提供的产品包括拾放设备和其他 SMT 机械。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、速度、应用和区域 |

|

分割 |

按产品类型

按速度

按申请

按地区

|

|

报告中介绍的主要市场参与者 |

Juki Corporation(日本)、Panasonic Corporation(日本)、Fuji Corporation(日本)、浙江 Neoden 科技有限公司(中国)、Siemens AG(德国)、Mycronic AB(瑞典)、Europlacer(美国)、雅马哈发动机有限公司(日本), 韩华精密机械(中国)、MIRAE(韩国) |

常见问题

预计到 2034 年,市场估值将达到 43 亿美元。

2025年,市场估值为28.8亿美元。

预计该市场在预测期内将以 4.6% 的复合年增长率增长。

自动贴片机在全球市场需求中占据主导地位。

对消费电子产品不断增长的需求和工厂自动化程度的提高预计将推动各地区的市场需求。

Juki Corporation、Fuji Corporation 和 Neoden Technology 是市场上的几家顶级厂商。

亚太地区预计将引领市场需求,满足最高的收入市场份额。

从应用来看,医疗行业预计将在预测期内实现最高增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。