植物基棒市场规模、份额和 COVID-19 影响分析,按类型(谷物/格兰诺拉麦片棒、蛋白质棒、能量棒/代餐棒、水果和坚果棒等)、按分销渠道(超市/大卖场、便利店、专卖店、在线零售店等)和区域预测,2026-2034 年

主要市场见解

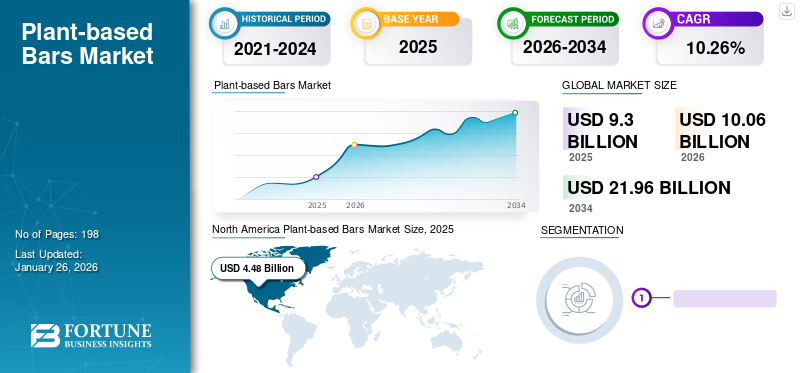

2025年,全球植物基棒市场规模为93亿美元,预计将从2026年的100.6亿美元增长到2034年的219.6亿美元,预测期内复合年增长率为10.26%。此外,由于消费者对更健康、可持续的零食选择和制造商植物基配方创新的需求不断增长,美国的植物基能量棒市场预计将大幅增长,预计到 2032 年将达到 62.9 亿美元的价值。北美在植物性能量棒市场上占据主导地位,2025 年市场份额为 48.17%。

植物性能量棒是仅含有植物性蛋白质来源(例如谷物、坚果、水果和风味成分)的补充能量棒,旨在为消费者提供快速食品能量。这些纯素能量棒通常富含蛋白质和碳水化合物,可为个人提供他们首选的燃料来源(糖原),同时让他们在下一餐之前保持精力充沛和饱腹感。此外,由于生活方式的改变、对植物蛋白产品的需求激增以及消费者健康意识的提高,全球市场正在见证显着增长。根据 Good Food Institute 的数据,与 2020 年相比,2021 年美国市场的纯素蛋白棒整体市场略有增长 1%。因此,所有这些情况都进一步加剧了全球植物性营养棒市场的增长。

下载免费样品 了解更多关于本报告的信息。

植物性能量棒市场要点

- 2025年市场规模:93亿美元

- 2026年市场规模:100.6亿美元

- 2034 年预测市场规模:219.6 亿美元

- 年复合增长率:10.26%(2026-2034)

- 2025 年,北美以 48.17% 的份额占据市场主导地位。

- 预计到 2026 年,超市/大卖场将以 40.90% 的份额引领分销渠道领域。

- 由于对方便、营养丰富的代餐零食的需求不断增长,谷物/格兰诺拉麦片棒仍然是领先的产品类别。

亚太地区

2025年,亚太地区贡献了15.1亿美元,预计2026年将达到16.5亿美元。

北美

2025 年,北美创造了 44.8 亿美元的收入,预计 2026 年将达到 48.2 亿美元。

欧洲

2025年欧洲为26.6亿美元,预计2026年将增长至28.9亿美元。

我们。

预计到2026年美国市场将达到38.1亿美元。

日本

预计到2026年日本市场将达到1.5亿美元。

阅读更多

COVID-19 的影响

植物性能量棒销量的强劲增长推动了整体市场的增长

COVID-19 的爆发对整个地球造成了毁灭性影响,包括全球人口的生计和生活方式。然而,COVID-19 与牲畜或任何食源性疾病没有直接关系,但它仍然影响个人的购买行为和消费模式的饮食模式。在 COVID-19 的初始阶段,所有制造业务突然停止。由于运输限制和社交距离规则,市场出现了原材料供应不可预见的中断、进出口订单和机器操作员的取消。反过来,这种情况限制了全球市场的增长。然而,由于对健康和保健的担忧日益增加,消费者正在寻找低脂肪、低糖和高营养价值的产品,例如谷物棒和蛋白质棒,声称为消费者提供必需的营养素和健康益处。根据植物性食品协会的数据,2021 年美国植物性食品零售额比 2020 年增长了 6.2%。

此外,植物性零食棒的产品销售额小幅增长了 1%,从而在美国市场创造了约 1.74 亿美元的利润。除此之外,制造商还通过在全球范围内的创新发布或合作来增加新的蛋白质产品,从而投资扩大其产品组合。例如,2021年4月,印度品牌Happy Bars推出了最新的纯素能量棒“Happy Bars Coco”,由烤南瓜子、杏仁、开心果和其他香草组成。

最新趋势

下载免费样品 了解更多关于本报告的信息。

纯素食主义和弹性素食主义趋势的兴起增加了对植物性能量棒的需求

人们越来越倾向于健康的生活方式,加上政府机构采取的多项举措带来了新的机遇,从而可以开发出环保、更健康和可行的解决方案来抑制动物性产品的消费。如今,许多消费者正在寻找替代选择,以尽量减少肉类和其他动物食品的消费,作为“以植物为中心的饮食”的一部分。此外,这些消费者不仅受到改善健康的愿望的驱动,而且经常关注动物福利和气候变化的威胁,这反过来又增加了全球健康的增长势头。素食食品市场。根据《关于素食、素食和弹性素食消费者的事实报告》,2020 年,大约三分之一 (36%) 的成年人遵循弹性素食饮食,而在美国市场上,分别有 5% 和 3% 的人口选择素食和纯素食饮食。此外,随着越来越多的人对植物产生好奇,食品服务运营商和制造商正在努力提供高质量的纯素食品选择,以满足客户的需求。例如,2022 年 12 月,纯素快餐连锁店 Veggie Grill 开设了新店,在纽约市场提供 Veggie Grill、Mas Veggies、Stand Up Burgers 和 Vegan Bowls 等四个现有概念的各种植物性产品。除此之外,雀巢公司、家乐氏公司等顶级市场参与者也在“更适合你的产品”方面扩大其产品组合,这进一步吸引了消费者的注意力。例如,2022年2月,大冢制药有限公司宣布在日本市场推出其最新的全豆营养棒系列“SOYJOY”。

驱动因素

人们越来越倾向于健身,增加了植物性能量棒的销量

健康是过上充实生活的先决条件,因此食物与营养和运动等生活方式因素之间的密切相互联系被认为是无可争议的。此外,由于食物和健康健身都被视为“药物”,因此它们的相互关联的应用是改善个人健康的高效且简单的工具,特别是对于运动员而言。然而,即使在古代,素食主义的概念就与运动和锻炼密切相关,但近年来,世界对它的接受度却突然发生了变化。 “健康”生活方式的上升趋势进一步影响人们选择纯素食或其他素食产品,例如零食、正餐或偶尔饮料,主要是因为它们对健康有益。此外,为了保持积极的生活方式,健身房用户或运动员在锻炼前后大多转向纯素产品,例如植物性能量或蛋白质棒,从而为全球市场的增长铺平了道路。

此外,各种名人和运动员宣传纯素饮食的重要性,这增强了增长势头。例如,2020 年 7 月,名厨 Vikki Krinsky 宣布推出他的最新品牌“VK Energy Bars”,该品牌 100% 植物性、纯素食、不含乳制品,富含蛋白质和纤维。 B-12 能量棒有三种不同的变体:杏仁迷迭香、可可和海盐以及梅耶和开心果,在加州市场均有销售。

新兴电子商务平台的增加使用促进了市场增长

近年来,“更适合您”的产品趋势非常受欢迎,并受到各种驱动因素的推动,包括创新、可持续发展以及对食品安全和消费者健康的担忧。此外,技术创新在全球范围内也在以更快的速度增长,从而影响消费者走向电子商务渠道,事实证明这是最便捷的选择。在当今时代,植物性食品由于其多种健康益处而需求量很大,因此顾客愿意将辛苦赚来的钱花在植物性食品棒等健康食品上。因此,这种情况进一步扩大了全球植物性能量棒的市场份额。此外,市场上各种纯素食品的广泛推出,增加了许多通过亚马逊、Big Basket、Grofers等电子商务渠道直接向消费者销售产品的机会。 《零售时报》2021 年报道称,欧洲首个智能 B2B 市场 Shelfs 的纯素产品(包括植物性能量棒)销量大幅增长 150%。此外,Vejji是欧洲另一个只从事清洁标签产品分销的在线渠道。

制约因素

提高植物性能量棒适口性面临的挑战阻碍了市场增长

纯素饮食已成为一种流行的方式,可以最大限度地减少食物对环境的影响,进而促进全球人类健康和动物福利。然而,与杂食者相比,纯素食者和素食者的比例相对较低,但在过去几年中,他们的数量仍然显着增加。因此,这种情况导致了新的、流行的肉类替代品的开发,这些替代品被宣传为可供人类消费的可持续且安全的产品。如今,肉类替代品以外的非动物食品的使用也在以更快的速度增长,因此,这种趋势为食品行业提供了一些机遇和挑战。致力于生产以植物为中心的产品的制造商在保持质地和风味等感官属性方面面临着众多挑战。因此,凯里集团等知名市场参与者正在努力寻找替代解决方案来中和植物蛋白的固有风味,这进一步帮助市场朝着正确的方向进步和增长。此外,一些制造商正在使用植物蛋白或其他结合糖浆的组合来改善质地特征,而中性口味的蛋白质,例如杏仁粉主要用于提炼酒吧的异味和泥土风味。

细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

蛋白棒细分市场是领先的细分市场,因为它是最丰富的蛋白质来源

根据类型,市场分为谷物/格兰诺拉麦片棒、蛋白质棒、能量棒/代餐棒、水果和坚果棒等。

其中,2D传感器领域将占据市场主导地位,到2024年将产生4.126亿美元的收入,到2026年将占据53.80%的市场份额。富含蛋白质的能量棒已成为一种流行的零食,旨在为个人忙碌的日常生活增添便利。这些能量棒的蛋白质比例高于碳水化合物和脂肪,因此含有天然食品成分,例如燕麦、藜麦和其他种子。此外,根据美国农业部的数据,蛋白质棒含有约 10-30 克蛋白质,有助于锻炼后肌肉修复、体重增加和减轻,并提供饱腹感。因此,所有这些实例都进一步为全球纯素蛋白棒市场的增长铺平了道路。

近年来,谷物/格兰诺拉麦片棒也很受欢迎,因为它是一种简单、便携的选择,可以让人们一整天都精力充沛。由于格兰诺拉麦片棒被作为代餐选择,因此寻找那些提供的营养至少相当于常规膳食一半的麦片棒就变得很重要。因此,制造商大力投资开发纤维、维生素和矿物质含量均衡的版本。

按分销渠道分析

超市/大卖场细分市场因产品种类丰富而被认为是便捷的选择

根据分销渠道,市场分为超市/大卖场、专卖店、便利店、网上零售店等。

在所有类别中,超市/大卖场细分市场预计将在 2026 年占据 40.90% 的市场份额。超市/大卖场已成为消费者寻找各种产品(包括传统产品、纯素食产品和有机产品以及多种家用商品)的主要选择。此外,它还增加了购买的便利性,因为它可以容纳更多的人群,从而进一步吸引消费者的注意力。此外,其他优势,例如选择自由、商品价格合理以及批量折扣等,也促进了植物性能量棒通过此类渠道的销售。

由于交通便利、供应充足、产品专业知识和高效的客户服务,专卖店的增长也迅速加快,从而提高了市场份额。

区域见解

北美

North America Plant-based Bars Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场占据全球市场份额的48.17%,估值达到44.8亿美元,预计到2026年将增长至48.2亿美元。由于健康零食的兴起,植物蛋白棒的消费量不断增长,导致对可在旅途中食用的健康代餐选择的需求不断增加。此外,不断增加的创新和新产品开发预计将进一步增加整个地区的植物基销售。例如,2019 年 7 月,领先的有机食品制造商之一 Probar LLC 宣布通过美国市场的零售店推出两种新口味的餐棒,例如蓝莓松饼和 s’mores。这些最新产品均为 100% 植物性、无麸质,并使用各种天然超级食品制作而成。预计到 2026 年美国市场将达到 38.1 亿美元。

欧洲

2025年欧洲市场规模达到26.6亿美元,占市场总收入的28.59%,预计到2026年将达到28.9亿美元。由于消费者对由清洁标签成分制成的方便食品的兴趣激增,预计欧洲将呈现强劲增长。此外,该地区动物福利意识的提高和素食主义趋势的发展预计将推动该地区市场的增长。根据非营利组织“ProVeg International”2022 的数据,大约 10% 的德国消费者是植物性饮食者,从而使该国在其他欧洲国家中拥有最高的植物性消费者比例。这导致生产出更健康、清洁的植物性产品,例如营养棒,这也促进了生长。例如,2020 年 7 月,雀巢公司推出了新系列 Yes!能量棒完全由坚果和豌豆等植物性蛋白质来源组合而成。所有这些实例都促进了该地区全球市场的增长。英国市场预计到2026年将达到10.7亿美元,而德国市场预计到2026年将达到4.8亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约15.1亿美元,占16.19%的份额,预计2026年将达到16.5亿美元。由于该地区对健康和保健产品的需求不断增长,预计亚太地区在未来几年也将出现可观的增长。澳大利亚、中国和印度正在经历体育产业的扩张,这推动了整个市场对营养棒的需求。除此之外,国家营养计划和健康中国计划的持续推进将进一步推动运动健身,从而带动蛋白棒、谷物棒等运动营养产品的强劲需求。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到8亿美元,印度市场预计到2026年将达到3.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美、中东和非洲

南美洲、中东和非洲的市场相当小众,增长缓慢,但预计未来几年将加速增长。此类产品供应量的增加、分销渠道的扩大以及以合理单价运营的多个区域品牌的整合等因素预计将进一步增加植物性能量棒的整体销量。

主要参与者正在推出创新产品以扩展其业务线

2025 年,中东和非洲地区占据全球市场的 1.48%,收入为 1.4 亿美元,预计 2026 年将达到 1.4 亿美元。全球市场上的一些知名企业包括家乐氏公司 (Kellogg’s Company)、Green’s Gone Wild 和通用磨坊公司 (General Mills Inc.)。这些公司广泛致力于通过与其他大型企业利益相关者合作或通过合资企业来扩大客户群,这有助于扩大其客户群利润收入。此外,坚定地致力于推出具有重要营养素的新颖且可持续的产品,进一步促进了纯素棒市场的增长。例如,2020 年 10 月,总部位于圣地亚哥的超级食品公司 Bhu Foods 宣布在美国市场推出新的冷藏有机酮蛋白棒系列。这些优质产品将在全国 1,500 多个目标地点和 900 多个沃尔玛地点出售。此类新产品的推出将进一步促进植物性食品领域的增长。

拉美

2025年,拉丁美洲创造了5.2亿美元的收入,占全球市场收入的5.57%,预计2026年将增长至5.5亿美元。

主要公司简介:

- 家乐氏公司(我们。)

- Green’s Gone Wild, LLC(美国)

- 通用磨坊公司(我们。)

- 88 英亩(我们。)

- LoveRaw(英国)

- GNC 控股有限公司(我们。)

- 生咬(德国)

- 上升吧(我们。)

- 做得好(美国)

- 瓦克萨酒吧(我们。)

主要行业发展:

- 2022 年 4 月:SternLife 是德国领先的功能性食品供应商之一,在日内瓦的欧洲 Vitafoods 推出了四家纯素酒吧。这一新产品系列不断增长,以满足消费者对不含动物源和其他人造成分的可持续产品的需求。

- 2022 年 3 月:澳大利亚植物蛋白公司(APP)已进入扩大南澳大利亚非动物蛋白生产能力的项目。新的三个生产设施将在全州范围内建造,并将生产纯素产品,如肉类、营养棒、蛋白粉和无动物蛋白粉。

- 2021 年 7 月:RXBAR 宣布推出新的纯素无蛋营养棒,该营养棒由豌豆和杏仁蛋白以及枣子、坚果和燕麦混合而成。新款 RXBAR 在美国的 Target 和 Kroger 商店有以饼干面团为灵感的巧克力片和花生酱口味。

- 2021 年 7 月:Barebells 是一家美国颇受欢迎的蛋白质棒公司,首次在美国市场推出两款纯素蛋白质棒“咸花生”和“榛子牛轧糖”。这两种蛋白质棒均采用清洁标签成分制成,并牢记顾客的健康和保健。

- 2021 年 1 月:Whole Truth Foods 在印度市场推出了首款不含乳制品和乳清的纯素能量棒。该公司推出了可可蔓越莓软糖、摩卡杏仁软糖、杏仁巧克力软糖、无花果杏橙和花生巧克力软糖等五种不同口味。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解包括相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为10.26% |

|

分割 |

按类型

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 93 亿美元。

预计在预测期内(2026-2034年)该市场将以10.26%的复合年增长率增长。

蛋白质棒细分市场预计将成为全球市场的主导类型。

人们对健身的兴趣日益浓厚,电子商务平台的兴起推动了市场的增长。

家乐氏公司 (Kelloggs Company)、通用磨坊公司 (General Mills Inc.) 和 Greens Gone Wild, LLC 是全球市场上的几家顶级参与者。

预计美国将在整个预测期内保持最高的市场份额。

提高纯素棒适口性所面临的挑战阻碍了市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 198

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。