蛋白质棒市场规模、份额和行业分析,按来源(非乳制品动物、乳制品动物、单一来源植物、植物混合物和混合)、按产品类型(蛋白质运动营养棒、蛋白质膳食/体重管理棒、蛋白质零食棒、蛋白质早餐棒、蛋白质甜点式棒和蛋白质临床/医疗式棒)、按蛋白质含量(超高、高、中等和轻)、按价格(经济、高端和奢侈品),按分销渠道(量贩店、专卖店、便利店、在线渠道等)和区域预测,2026-2034 年

蛋白质棒市场规模及未来展望

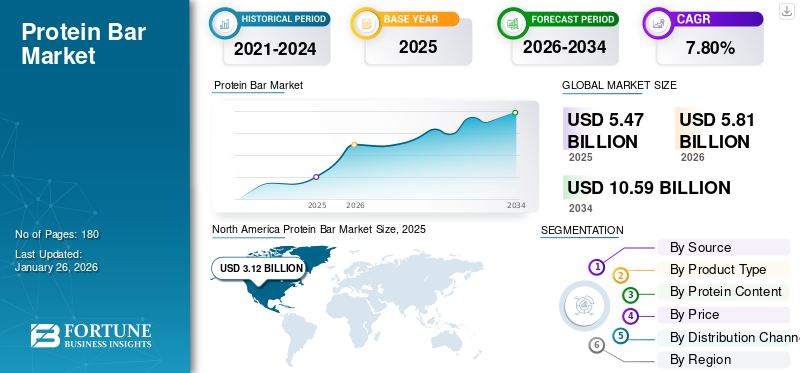

2025年,全球蛋白棒市场规模为54.7亿美元。预计该市场将从2026年的58.1亿美元增长到2034年的105.9亿美元,预测期内复合年增长率为7.80%。北美主导蛋白质棒市场,2025 年市场份额为 56.95%。

蛋白棒是高浓度的蛋白质剂量,可作为营养零食选择来满足身体所需的蛋白质需求。除蛋白质外,这些产品还含有少量碳水化合物、脂肪、纤维、维生素和矿物质。这些产品采用方便携带且耐储存的形式包装,可以在旅途中食用。保持健康和健身越来越受欢迎体重管理产品预计将促进这些产品的消费。

雀巢公司、家乐氏公司、通用磨坊公司、玛氏公司、亿滋国际等知名公司都致力于满足蛋白质棒需求的增长。新产品的推出和产品的高端化是这些公司扩大市场占有率和消费者销量的关键策略。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

消费者对蛋白质重要性的认识不断增强,推动了市场增长

蛋白质消费模式在过去十年中发生了显着变化。这种营养素主要受到健美运动员和运动员的欢迎,他们希望为自己的健康和成长提供营养,但近年来此类产品的占领已变得更加主流。研究表明,蛋白质有助于控制体重、改善肌肉锻炼、恢复和力量以及促进整体健康,此类产品已受到所有年龄段消费者的欢迎。对于忙碌且注重健康的消费者来说,蛋白棒是增加每日蛋白质摄入量的便捷方法。因此,富含蛋白质的包装食品,包括蛋白质棒,近年来越来越受欢迎。这导致全球蛋白棒市场增长显着上升。

市场限制

高生产成本使产品昂贵,阻碍市场增长

蛋白质产品的生产,例如分离乳清、酪蛋白、豌豆蛋白和其他的很贵。因此,具有高蛋白质含量的产品比其他类型的产品相对昂贵。此外,蛋白质含量高的产品具有白垩质地,需要包含粘合剂和填充剂的特殊成分,以提供均衡的口味和营养。此外,与其他营养零食相比,此类产品的生产批量较小,增加了总体生产成本,导致规模经济较小。

市场机会

定位体重管理产品创造扩大销售的机会

随着消费者中生活方式相关疾病的增加,肥胖和其他健康疾病也在增加。营养师经常建议通过减少棒状食物的消耗并用富含蛋白质的产品代替来控制体重。制造商通过推出富含蛋白质的零食来定位其产品,这种零食可以帮助控制体重并提供营养。然而,由于高蛋白营养棒的成本较高,制造商有机会推出价格实惠的经济营养棒,通过从当地来源酸化蛋白质或推出较小的包装形式来降低生产成本,并满足市场需求。

蛋白棒市场趋势

风味和成分创新是影响产品销售的主要趋势

消费者对植物蛋白的需求正在迅速增长。这使得制造商能够为此类消费者推出纯素和不含乳制品的蛋白质棒。品牌正在从乳清蛋白转向植物蛋白,如豌豆、大豆、大米、大麻和杏仁针对特定消费者的蛋白质混合物。风味创新是影响市场的另一大趋势,口味是影响消费者购买决策的关键因素。因此,为了满足此类消费者群体,制造商正在市场上推出基于甜点的口味,例如巧克力软糖布朗尼口味蛋白棒。

[ZRMYRpSWL]

细分分析

按来源

乳制品动物来源的高蛋白质含量有助于其在市场上的受欢迎

市场按来源分为非乳动物、乳动物、单一来源植物、植物混合物和混合植物。

这奶制品预计到 2026 年,动物细分市场将占据最大市场份额,达到 61.11%。乳清和酪蛋白是广泛消费的主要蛋白质成分,用于生产蛋白质产品。此外,此类蛋白质富含对肌肉修复和生长至关重要的氨基酸,因此受到健身爱好者和其他注重健康的消费者的青睐。

植物混合物领域预计在预测期内复合年增长率为 6.17%。消费者越来越多地采用纯素和素食饮食是预计推动该细分市场增长的主要因素之一。

按产品类型

由于各年龄段消费者的需求不断增长,蛋白质零食棒很受欢迎

市场按产品类型分为蛋白质运动营养棒、蛋白质膳食/体重管理棒、蛋白质零食棒、蛋白质早餐棒、蛋白质甜点棒和蛋白质临床/医疗棒。

预计到 2026 年,蛋白质零食棒细分市场将占据 40.40% 的主导市场份额。此类零食棒面向所有消费群体,因此被那些想要薯片和其他加工食品的健康产品替代品的人们所消费。此类产品也受到在餐间或旅途中吃零食的消费者的青睐。此外,与专业产品相比,这些巧克力棒的销售价格实惠,深受消费者欢迎。这些营养棒提供了一种支持健康零食和均衡饮食的便捷方式。

运动营养棒是另一种主要产品类型,预计在预测期内增长 5.99%。蓬勃发展的健身和积极的生活方式以及人们对健身房、健身课程、HIIT 和其他运动类别的参与不断增加,促进了该细分市场的增长。

按蛋白质含量

中等蛋白质含量的营养棒越来越受欢迎,消费量也不断增加,导致其较高的市场份额

根据蛋白质含量,市场分为超高、高、中和轻。

2024年,中等蛋白质含量的棒占据了最高的市场份额。此类产品提供了营养/口味的平衡,而且价格实惠,有助于产品在所有消费群体中的受欢迎。这些产品被办公室工作人员和寻求健康、均衡的加工食品替代品的人们作为日常零食食用。

高蛋白棒在市场上也越来越受欢迎。这些产品深受健身爱好者、积极生活方式消费者和体重管理用户的欢迎。随着健康意识的增强,此类产品的受欢迎程度预计也会增加。预计该细分市场在预测期内的复合年增长率为 6.08%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按价格

由于原料质量更好,优质产品占据更高的市场份额

根据价格,市场分为经济型、高端型和豪华型。

2024年,优质产品占据最大的市场份额。优质产品的蛋白质含量相对于平价产品更高,因此在消费者中具有更高的价格。此类产品也由更高质量的原料制成,人们更愿意支付更高的价格。

经济领域预计在预测期内复合年增长率为 5.28%,是该类别中第二快的增长率。这些产品在市场上定位为日常零食,因此对各个细分市场的消费者都有吸引力。此类产品在超市、大卖场、便利店甚至自动售货机也有售,销量强劲。

按分销渠道

由于广泛的影响力和强烈的消费者偏好,大众销售商占据了重要的市场份额

根据分销渠道,市场分为量贩店、专卖店、便利店、在线渠道等。

大众销售商预计将引领市场,到 2026 年将占全球市场的 35.31%。消费者更喜欢此类商店,因为它们拥有广泛的产品范围,可以一站式购买所有必需品。此外,酒吧位于收银台附近,使它们能够轻松添加到购物清单产品中。成熟的市场参与者使用这些商店来销售他们的产品,主流购物者信任这些商店在市场上销售正品产品。

在线销售增长最快,预计研究期间复合年增长率为 6.38%。企业可以为消费者提供定制化的产品组合,从而根据消费者的饮食目标提供有针对性的解决方案。

蛋白质棒市场区域展望

North America Protein Bar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

2025年,北美市场规模为31.2亿美元,占全球市场的56.95%,预计到2026年将增长至33亿美元。该地区健身房、健身俱乐部和体育运动的普及率很高。由于运动专业人士更喜欢乳清蛋白粉等富含蛋白质的产品,因此这些产品的内容形式很受欢迎。无麸质蛋白棒等产品是有饮食需求的注重健康的消费者的完美零食。此外,一些消费者不吃饭并消费即时产品,包括快餐 蛋白质零食这也导致了市场的高销量。 2025年,美国市场预计将达到53.4亿美元。因此,蛋白质棒的需求呈现出由所有消费群体的需求驱动的强劲增长轨迹。预计到2026年美国市场将达到25.1亿美元。

亚太地区

2025年,亚太地区占全球市场的14.84%,估值为8.1亿美元,预计2026年将达到8.7亿美元。该地区健身房、瑜伽、运动量来找到等健身中心正在不断增长,消费者正在寻求能够帮助支持锻炼的便携式蛋白质产品。此外,蛋白质在该地区被广泛消费,蛋白质产品已经受到消费者(主要是中国)的欢迎。随着健康素养的不断提高以及西方在一些亚洲国家的影响力不断增强,此类产品的接受度正在上升。在该地区,中国和日本预计到2025年将分别达到11.6亿美元和9.0亿美元。日本市场预计到2026年将达到1.1亿美元,中国市场预计到2026年将达到3.0亿美元,印度市场预计到2026年将达到2.3亿美元。

欧洲

2025年欧洲市场规模为12.7亿美元,占全球市场份额的23.21%,预计2026年将达到13.5亿美元。英国、德国、北欧等国家生活方式积极,健康保健产品深受这些市场消费者的欢迎。清洁标签植物产品广受该地区消费者的欢迎,因此制造商推出了高品质的成分产品。在预测期内,欧洲地区预计将录得7.18%的增长率。受此影响,预计2025年德国、法国、英国等国家的估值将达到6.6亿美元、4.1亿美元、9.5亿美元。其中,英国市场预计到2026年将达到4.8亿美元,德国市场预计到2026年将达到3.1亿美元。

南美、中东和非洲

2025年中东和非洲市场价值为0.6亿美元,占全球收入的1.01%,预计2026年将达到0.6亿美元。在预测期内,南美、中东和非洲地区将见证该市场的温和增长。包括大豆在内的多种原料都是在巴西本土生产的,这也导致了生产成本的降低和价格实惠的产品的生产。蛋白棒是运动营养领域的重要组成部分,为积极的生活方式提供能量和恢复支持。

拉美

2025年拉丁美洲市场规模达到2.2亿美元,占市场总收入的3.99%,预计2026年将达到2.3亿美元。

竞争格局

主要行业参与者

新产品的推出和新兴市场的扩张是制造商采取的关键策略

全球市场呈现出一个统一的结构,因为有几家知名的跨国公司在该市场上运营,拥有广泛的产品系列。 Hover 几个较小的品牌也在开发和推出新的差异化产品,这有助于他们与这些老牌企业竞争。除了成熟市场外,公司还通过为该地区价格敏感的消费者推出产品来扩大在发展中经济体的影响力。清洁标签产品在欧洲市场推出,受到消费者的青睐。推出了新的广告活动,其中包括与运动员和营养师的合作。这有助于确保他们能够将产品推销给寻求正宗产品的年轻消费者。

主要蛋白棒公司名单简介:

- 雀巢公司(瑞士)

- 家乐氏公司(我们。)

- 通用磨坊公司(我们。)

- 玛氏公司(美国)

- 亿滋国际(我们。)

- 健安喜公司(我们。)

- The Simply Good Foods Company(美国)

- 荷美尔食品公司(美国)

- 雅培实验室(美国)

- 充分营养(爱尔兰)

主要行业发展:

- 2025 年 4 月:英国蛋白棒品牌Trek在市场上推出了高蛋白低糖蛋白棒。该酒吧定位于注重健康的消费者市场。

- 2025 年 4 月:美国蛋白质品牌 Pure Protein 在市场上推出了名为 Pure Protein AMMMAZE 的蛋白质棒。这些产品在全国各地的 7-11 和 Speedway 商店有售。

- 2020 年 6 月:雀巢公司在市场上推出了植物蛋白棒。新产品名为YES!蛋白棒由坚果和豌豆制成,纤维含量高,不含额外的防腐剂。

- 2025 年 8 月:印度蛋白质棒Phab在市场上推出了由清洁植物蛋白制成的咸味蛋白质棒Bhel Bars。该产品有三种规格,即 The OG Bhel、Curry Leaf Podi 和 Peri Peri。

- 2025 年 1 月:Once Upon a Farm 在美国市场推出了冷藏蛋白棒。该产品有两种形式,即燕麦巧克力和肉桂卷。它们是由苹果泥可可制成的黄油、日期和其他。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2033 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源、产品类型、蛋白质含量、价格、分销渠道和地区 |

|

经过 来源 |

· 非乳制动物 · 乳品动物 · 单一来源工厂 · 植物混合物 · 杂交种 |

|

经过产品类型 |

· 蛋白质运动营养棒 · 蛋白质餐/体重管理棒 · 蛋白质零食棒 · 蛋白质早餐棒 · 蛋白质甜点棒 · 临床/医用蛋白质棒 |

|

经过蛋白质含量 |

· 超高 · 高的 · 缓和 · 光 |

|

经过价格 |

· 经济 · 优质的 · 奢华 |

|

经过 分销渠道 |

· 大众推销员 · 专卖店 · 便利店 · 线上渠道 · 其他的 |

|

按地理 |

北美(按来源、产品类型、蛋白质含量、价格、分销渠道和国家/地区)

欧洲(按来源、产品类型、蛋白质含量、价格、分销渠道和国家/地区)

亚太地区(按来源、产品类型、蛋白质含量、价格、分销渠道和国家/地区)

南美洲(按来源、产品类型、蛋白质含量、价格、分销渠道和国家/地区)

中东和非洲(按来源、产品类型、蛋白质含量、价格、分销渠道和国家/地区)

· 中东和非洲其他地区(按价格) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 54.7 亿美元,预计到 2034 年将达到 105.9 亿美元。

2025年,市场价值为31.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.80%。

按产品类型划分,蛋白质零食棒细分市场将于 2025 年引领全球市场。

消费者对蛋白质重要性的认识不断增强,推动了市场的增长。

雀巢公司、家乐氏公司、通用磨坊、玛氏公司、亿滋国际是市场上的一些主要参与者。

2025 年,北美占据最大的市场份额。

风味和成分创新是影响产品销售的关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道