植物性食品市场规模、份额和行业分析,按类型(新鲜咸味零食、涂抹酱、汤、炖即食、面包和糕点、非奶饮料、植物性奶饮料、新鲜甜零食、植物性肉类、植物性奶酪和豆腐)、按性质(传统和有机)、按功能声明(通用和功能声明)、按分销渠道(餐饮服务{全方位服务餐厅、快餐服务餐厅和其他}和零售(超市和大卖场、便利店、保健品商店、在线商店等)以及区域预测,2026-2034 年

植物性食品市场规模及未来展望

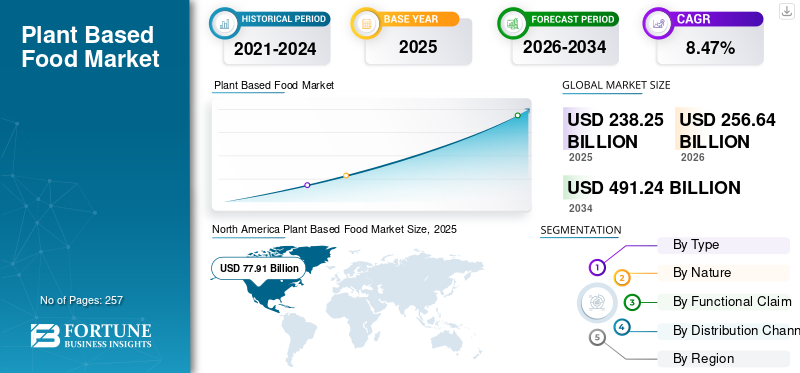

2025年,全球植物性食品市场规模为2382.5亿美元。预计该市场将从2026年的2566.4亿美元增长到2034年的4912.4亿美元,预测期内复合年增长率为8.47%。北美主导植物性食品市场,2025 年市场份额为 32.70%。

植物性食品来自植物,含有很少或不含动物产品。这种方法不是严格的植物性饮食,而是专注于吃完整的、最低限度加工的食物。植物蛋白是植物食品市场的主要成分。他们帮助生产肉类替代品、植物乳制品、零食和饮料等产品。它还可以包括植物替代品,包括豆制品或肉类替代品。植物性或天然来源的食品已成为寻求方便和美味的防过敏食品的人们的首选。大多数以植物为中心的产品消除/减少了鸡蛋蛋白、乳糖和酪蛋白,使它们适合那些控制过敏和敏感性的人。

达能 (Danone S.A.)、雀巢 (Nestlé S.A.) 和 JBS S.A. 等公司是该市场的主要参与者。新产品推出和基地扩张是促进产品销售和支持市场增长的关键策略。

下载免费样品 了解更多关于本报告的信息。

植物性食品市场趋势

当前趋势是越来越关注针对儿童的植物性营养产品

全球以植物为中心的食品行业正在转向针对特定年龄段的产品,从一刀切的产品过渡到不同生命阶段的营养驱动型细分。制造商并不是为所有人选择面向成人的纯素产品,而是致力于创造满足不同年龄段(包括学龄儿童和幼儿)功能和感官需求的配方。例如,2025 年 3 月,美国植物品牌 Kate Farms 推出了最新的儿童纯素奶昔。该饮料不含合成色素、香料和甜味剂,并且是美国农业部有机饮料。这一趋势表明人们越来越认识到营养需求,包括蛋白质质量和能量需求,在生命的各个阶段都有很大差异,并且普通植物性食品不容易满足。因此,预计未来对植物性食品的需求将进一步增加。

植物性食品市场要点

- 2025年市场规模:2382.5亿美元

- 2026年市场规模:2566.4亿美元

- 2034年预测市场规模:4912.4亿美元

- 复合年增长率:2026-2034 年 8.47%

- 到 2025 年,北美将占据植物性食品市场的 32.70% 份额。

- 植物基乳饮料在该类型细分市场中处于领先地位,到 2025 年将占据 29.73% 的份额。

- 2025年,仿制植物性食品将占全球市场份额的74.17%。

北美

2025年,北美地区以779.1亿美元的价值引领全球市场,占据32.70%的份额。

欧洲

2025年欧洲达到711.9亿美元,成为第二大区域市场。

亚太地区

在传统植物性食品强劲消费的支撑下,2025 年亚太地区的产值将达到 665.2 亿美元。

我们。

在强劲的零售渗透率和产品创新的推动下,2025 年市场规模将达到 606.5 亿美元。

日本

预计到 2026 年,市场规模将达到 2166.8 亿美元。

阅读更多

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

纯素食主义和弹性素食消费的兴起促进了行业的增长

在过去的几年里,弹性素食主义和素食主义见证了消费者偏好的不断变化,这在很大程度上是由于人们对环境可持续性和道德食品选择意识的提高而增强的。尽管全球大多数人并未完全致力于素食主义,但他们仍在采取弹性素食方法,在饮食中加入更多植物性产品/成分,并减少动物性产品。这种突然的转变是由于人们对清洁标签饮食的兴趣日益浓厚以及消费者对植物性营养教育的加强而推动的。由于这些饮食选择影响日常决策,大多数消费者倾向于模仿传统食品风味/质地的植物源性选择。

市场限制

质地和味道的感官差距抑制了市场的动力

尽管技术不断进步,纯素食/天然选择仍然难以模仿传统食品的质地和风味海鲜、乳制品和奶制品。大多数产品,尤其是纯素乳制品替代品,都面临着异味(金属味或豆腥味)、质地不均匀和融化不足等持续挑战。这些感官限制对于重复购买的消费者来说尤其成问题,因为最初的商品试用很少转化为长期采用。此外,对于主流消费者(主要是弹性素食主义者而不是素食主义者)而言,获得与传统产品相似的口味至关重要,因此感官表现不佳成为该行业的主要障碍。

市场机会

引入可持续包装的植物产品铺平增长前景

可持续包装为植物性食品行业提供了巨大的机会,因为喜欢植物性食品的人通常都意识到对环境的影响。然而,大多数纯素食产品仍然采用普通塑料包装,这在其可持续发展声明和环保形象之间造成了差距。如今,可回收包装材料和生物基塑料(例如单一材料塑料和纸质纸盒)在植物性膳食、零食和冷冻食品领域获得了最大的吸引力。这些包装材料以最大限度地减少塑料废物同时保持保质期而闻名。因此,植物性食品市场的增长是由消费者需求的增长推动的,市场上的生产商正在推出新的可持续包装产品。

- 例如,2024 年 9 月,英国公司 Marigold Health Foods 与美国公司 Sonoco 合作,宣布为其植物性产品系列推出新的可回收包装。

细分分析

按类型

植物性饮料因消费者接受度提高而引领市场

根据类型,市场分为新鲜咸味零食、涂抹食品、汤类、炖煮即食食品、面包和糕点、非乳饮料、植物基乳饮料、新鲜甜食、植物肉、植物奶酪和豆腐。

在全球植物性食品市场中,植物性乳饮料占据主导地位,在发达市场和新兴市场的早期商业化、广泛的消费者接受度以及强大的零售渗透率的推动下,到2025年将占据29.73%的份额。结构性驱动因素进一步强化了该细分市场的主导地位,例如乳糖不耐症患病率高(特别是在亚洲、非洲和南欧部分地区)、人们对降低胆固醇和饱和脂肪的认识不断增强,以及大豆、燕麦、杏仁和大米等原材料的可扩展性。

植物性奶酪正在成为全球植物性食品市场中增长最快的部分,预测期内复合年增长率为 9.34%。这是结构、技术和消费者驱动因素共同作用的结果。乳糖不耐症的高患病率和乳制品敏感性一直在扩大潜在的消费者群体。在全球范围内,估计 65-70% 的成年人存在一定程度的乳糖吸收不良,特别是在亚太地区、非洲和拉丁美洲部分地区。这创造了对不含乳制品的奶酪替代品的持续需求,这些替代品被定位为消化友好且无过敏原的解决方案。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按功能声称

由于监管复杂性较低,通用细分市场处于领先地位

根据功能声明,市场分为通用声明和功能声明。

到2025年,仿制植物性食品仍是主导细分市场,占全球植物性食品市场份额的74.17%,并支持植物性食品市场的增长,这主要是由于其广泛的吸引力、更简单的配方和较低的监管复杂性。原味豆腐、不加糖植物奶、基本肉类类似物和主食即食食品等普通产品是弹性素食和价格敏感消费者的切入点。

具有功能性声称的植物性食品是增长最快的部分,预计在研究期间复合年增长率为 8.93%。功能主张包括高蛋白、无胆固醇、肠道健康、维生素/矿物质强化、无过敏原和心脏健康定位。这一增长是由城市消费者积极寻求符合预防性健康目标的食品推动的。

本质上

由于价格可及性和大规模可用性,传统细分市场成为领先细分市场

根据性质,市场分为传统市场和有机市场。 。

到 2025 年,传统植物性食品将在全球市场占据主导地位,到 2025 年将占据 76.18% 的份额。传统产品的领先地位主要是由价格可及性、大规模供应以及在大众零售和零售业的更广泛渗透推动的。餐饮服务渠道。

然而,有机植物性食品是增长最快的细分市场,预计在预测期内复合年增长率为 8.83%,大大超过传统细分市场。增长主要集中在北美和欧洲,这得益于强大的有机食品生态系统、监管标签的清晰度和更高的消费者支付意愿。

按分销渠道

由于强大的市场渗透力,零售渠道是领先的细分市场

根据分销渠道,市场分为餐饮服务和零售。

到2025年,零售渠道将占全球植物性食品总份额的73.17%,成为主导分销渠道。在零售业中,超市和大卖场所占份额最大,其次是网上商店和保健品商店。零售业的主导地位是由日常家庭消费的植物奶、零食、涂抹酱、面包产品和豆腐支撑的。零售业的领先地位在北美和欧洲最为明显,这些地区的冷链基础设施和自有品牌的渗透加速了主流的采用。

餐饮服务占全球销售额的 26.83%,其中快餐店 (QSR)成为餐饮服务领域增长最快的子渠道,预测期内复合年增长率为 8.26%。这种增长得益于植物性汉堡、卷饼、饮料和早餐食品的菜单整合,而这通常是由可持续发展承诺和菜单多元化战略推动的。全方位服务餐厅保持稳定增长,但由于价格敏感性和运营复杂性较高,增速放缓。

植物性食品市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Plant Based Food Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场估值达到779.1亿美元。北美植物性食品市场以其创新的植物性产品、商店的广泛供应以及不断变化的消费者习惯而脱颖而出。美国在该地区处于领先地位,这要归功于植物性食品在超市、大型零售店和快餐链。植物奶仍然是最成熟和最广泛使用的类别。它的受欢迎源于更多的人了解乳糖不耐症、想要简单的成分并寻求添加蛋白质。 2019 年至 2021 年,植物性肉类替代品快速增长。此后,随着消费者开始寻求更高的价值,而不仅仅是尝试新事物,增长放缓。

美国植物性食品市场

2025年,美国市场规模达到606.5亿美元。美国是全球结构最发达、创新驱动力最强的植物性食品市场之一,拥有强大的农业能力、先进的食品加工基础设施和高度的消费者意识。与许多植物性食品主要由传统或粮食安全驱动的地区不同,美国市场是由健康驱动的饮食转变、可持续性考虑和蛋白质多样化策略共同塑造的。

亚太地区

2025年亚太地区市场价值为665.2亿美元。亚太地区是植物性食品市场最多样化的地区。在许多亚洲国家,植物性食品是文化的一部分,尤其是豆腐等大豆产品和植物性饮料。这与西方市场不同,西方市场人们经常选择植物性食品作为替代品。中国、日本、韩国和东南亚国家占植物性食品消费总量的很大一部分。尽管如此,现代品牌肉类替代品不如传统植物蛋白食品受欢迎。

欧洲

到 2025 年,欧洲市场估值将达到 711.9 亿美元。在环境政策调整、饮食转型、农业多样化以及消费者健康和可持续发展意识的推动下,欧洲是植物性食品采用结构最先进、政策最支持的地区之一。与植物性食品主要被定位为利基或优质替代品的其他地区不同,欧洲的市场演变越来越融入更广泛的食品体系转型目标,包括气候中和、蛋白质多样化和减少对畜牧业的依赖。

法国植物性食品市场

2025年德国市场规模约为149.6亿美元,约占全球市场收入的3.79%。健康考虑、环境可持续性和道德问题(例如动物福利)越来越多地被认为是减少动物产品摄入量和在饮食中加入更多植物蛋白的动机。这与更广泛的欧洲营养和气候目标相一致,并反映出民众日益增长的弹性素食倾向。

英国植物性食品市场

2025年,英国市场规模约为151.5亿美元,相当于全球市场销售额的6.35%左右。

南美、中东和非洲

在预测期内,南美市场预计将出现显着增长。 2025年南美市场规模将达到119.9亿美元。南美洲的植物性食品市场正在稳步增长,其中巴西和阿根廷处于领先地位。得益于更多人了解,植物奶饮料占据了市场最大份额乳糖不宽容和更多的城市居民选择这些产品。肉类替代品是可用的,但它们所占的市场份额仍然小于乳制品替代品。经济的起伏和对价格的担忧对人们的购买行为产生了很大影响,使得优质产品更难获得市场。

大多数植物性食品在商店销售,尤其是现代超市,占销售份额最大。中东和非洲地区2025年估值达到106.4亿美元。中东和非洲的植物性食品市场仍处于早期阶段,但正在增长。在海湾合作委员会国家中,阿联酋和沙特阿拉伯拥有最发达的植物性食品市场。这一增长主要归功于大型外籍社区、现代零售选择和高端杂货店。大部分市场价值来自植物奶饮料,而肉类替代品仍然是一小部分。在非洲,人们经常吃植物性食品作为传统的一部分,但这些产品很少以商业品牌出售。这使得很难衡量它们在正规零售市场上的价值。

竞争格局

主要行业参与者

新产品推出和基地扩张是塑造市场增长的关键策略

植物性食品市场的主要参与者正在采取两种市场战略:新产品发布和基地扩建。随之而来,企业也注重通过合作/协作/合资、并购、促销等方式来获得市场竞争优势。在素食主义兴起和产品创新改进的推动下,全球植物性食品行业正在经历强劲的增长轨迹。为了满足此类消费者需求,在全球市场运营的公司正在推出新产品以增加收入。越来越多的人选择植物性产品,因为他们关心健康、可持续发展、动物福利以及有更多的饮食选择。这种转变正在推动许多食品和饮料类别的新想法和更多基于植物的选择。

植物性食品公司名单简介

- 快乐沃尔(法国)

- 雀巢公司(瑞士)

- 豆类蛋白质(比利时)

- 百事可乐公司(美国)

- 奥尔加(法国)

- 达能公司(法国)

- 超越肉类公司(我们。)

- Monde Nissin 公司(菲律宾)

- 不可能食品公司(我们。)

- JBS S.A.(巴西)

- 玛氏公司(美国)

主要行业发展

- 2026 年 1 月:达能公司通过其品牌 Alpro 推出了最新系列的植物性代餐饮料。该饮料采用燕麦和大豆配制而成,每 500 毫升瓶含有 20 克蛋白质。

- 2025 年 7 月:百事可乐在美国推出百事益生元可乐。该产品由功能性益生元纤维制成,采用 12 盎司单罐包装。

- 2025 年 3 月:雀巢公司的研发重点是新加坡在不含动物和奶制品、替代蛋白质、可持续包装和混合产品。

- 2025 年 1 月:雀巢公司在英国的布特林海滨度假村和 Harvester 餐厅推出了植物性产品,例如美味的纯素手撕鱼片。

- 2024 年 2 月:达能公司宣布计划将位于法国 Villecomtal-sur-Arros 的一家以乳制品为基础的酸奶工厂转变为一家以植物为中心的乳制品工厂。改造后,该工厂用于生产 Alpro 品牌的燕麦饮料。因此,新工厂的扩张带来了各种增长机会。

报告范围

全球市场研究对报告中包含的所有细分市场的市场规模和预测进行了深入研究。植物性食品市场分析包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关植物性食品行业、技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的详细信息的信息。该行业还包含详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.47% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、性质、功能声明、分销渠道和地区 |

| 按类型 |

|

| 本质上 |

|

| 按功能声明 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2382.5 亿美元,预计到 2034 年将达到 4912.4 亿美元。

2025年市值为779.1亿美元。

预计该市场在预测期内的复合年增长率为8.47%。

按类型划分,植物基乳饮料细分市场将在 2025 年引领全球市场。

素食主义和弹性消费的兴起促进了该行业的增长。

达能公司 (Danone S.A.)、雀巢公司 (Nestle S.A.) 和 JBS S.A. 等是该市场的一些参与者。

2025 年,北美占据最大的市场份额。

当前的趋势是越来越关注以儿童为目标的植物性营养产品。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 257

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道