正排量低温泵市场规模、份额和行业分析,按类型(往复泵和旋转泵)、制冷剂类型(氮气、氧气、氩气、液化天然气等)、最终用户(石油和天然气、冶金、发电、化学和石化、海洋等)以及区域预测,2026-2034年

主要市场见解

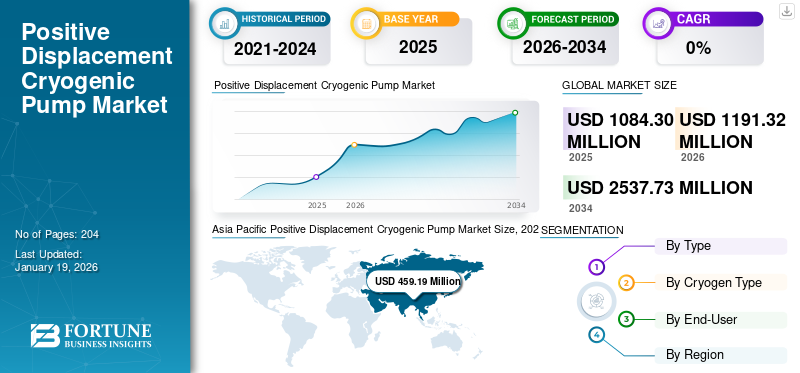

2025年,全球正排量低温泵市场规模为10.843亿美元。预计该市场将从2026年的11.9132亿美元增长到2034年的25.3773亿美元,预测期内复合年增长率为9.91%。亚太地区主导全球市场,2025年将占42.35%的份额。

正排量低温泵对于在极低温度下处理和运输液化天然气至关重要。全球对清洁燃料的推动增加了发电、航运(海上加油)和重工业中液化天然气的采用。各国正在投资液化天然气接收站和基础设施,刺激泵需求。氢,特别是液态氢,由于沸点低,需要低温处理。用于燃料电池、清洁交通和能源存储,全球不断增长的氢项目正在增加低温泵的安装。

由于对液化天然气(例如液化天然气、氧气和其他行业)的高效处理的需求不断增长,低温泵在正排量领域的采用正在不断增长。因此,由于上述因素,对低温泵的需求正在增长。正排量泵领域在原材料加工领域不断发展,因为它们能够以一致的流量和高效率处理高粘度、磨蚀性和腐蚀性流体。

Nikkiso Co., Ltd 和 SHI Cryogenics Group 被广泛认为是全球正排量低温泵市场的主要供应商。这是由于他们深厚的专业知识、先进的技术以及在关键工业领域的强大全球影响力。由于技术、工业和环境因素的综合作用,市场份额不断增长。

下载免费样品 了解更多关于本报告的信息。

全球正排量低温泵市场要点

- 2025年市场规模:10.843亿美元

- 2026年市场规模:11.9132亿美元

- 2034年预测市场规模:25.3773亿美元

- 复合年增长率:2026-2034 年 9.91%

- 到 2025 年,亚太地区将占据正排量低温泵市场的 42.35% 份额。

- 往复泵细分市场在泵类型方面占据主导地位。

- 氮气领域以低温液体主导市场。

亚太地区

2025年市场价值为4.5919亿美元,预计2026年将达到5.1045亿美元。

北美

2025年市场价值为2.757亿美元,预计2026年将达到3.0015亿美元。

欧洲

2025年市场估值为2.0421亿美元,预计2026年将达到2.2367亿美元。

我们。

不断增长的液化天然气出口和氢基础设施投资支持了市场增长。

日本

增加对绿色氢和燃料电池技术的投资支持市场增长。

阅读更多

市场动态

市场驱动因素

液化天然气 (LNG) 需求不断增长,推动市场增长

全球对清洁燃料的日益关注促进了液化天然气的消费发电、工业和海洋部门。这一趋势推动了对正排量低温泵的需求,这种泵在极端低温条件下输送液化天然气时具有高精度和高效率。随着液化天然气在海运、重型卡车和工业燃烧器中取代柴油,对紧凑型高压低温泵送的需求不断增加。 PD 泵非常适合中小型液化天然气传输应用,例如加氢站和便携式液化天然气供应系统。

2024 年 1 月,SPX FLOW 旗下品牌 Waukesha Cherry-Burrell (WCB) 发布了专为工业消费者打造的通用 2 ND 正排量泵 (U2 ND) 系列。这些泵最大限度地提高了工业领域的成本和适用性,同时提供沃科夏 Cherry-Burrell 品牌闻名的高品质和长寿命。

市场限制

高昂的初始投资和维护成本限制了市场扩张

正排量低温泵需要坚固的材料、精密的工程和专门的绝缘材料来处理极低的温度并保持可靠性。这会导致大量的前期资本成本,使其对中小型最终用户的吸引力降低。此外,由于持续暴露于低温流体,这些泵经常面临密封件磨损、机械疲劳和热收缩问题,导致频繁的维护需求和更高的生命周期成本。维修或零件更换造成的停机可能会扰乱运营,尤其是在液化天然气加注或医用气体供应等关键行业。这些财务和运营挑战阻碍了采用,特别是当有其他选择时,包括维护和运营成本较低的离心低温泵。

市场机会

航空航天领域的不断增长的应用创造了机会性的市场增长

由于其高能量密度和清洁燃烧特性,航天和航空航天工业越来越依赖液氢 (LH2) 和液氧 (LOX) 等低温推进剂。这些流体必须在极低的温度和高压下进行处理,需要精确、可靠且无泄漏的泵送系统。随着全球对商业航天、卫星部署和太空探索的投资增加,对先进低温流体处理解决方案的需求预计将增长,从而推动正排量的采用低温泵。

2024 年 8 月,格雷厄姆公司在国防和航天工业领域为其关键任务涡轮机械和低温泵产品获得了超过 6500 万美元的合同。这些产品是满足关键任务应用严格性能标准的重要组件。

正排量低温泵市场趋势

正排量低温泵的技术创新 推动市场增长

正排量低温泵 (PDCP) 的最新创新提高了性能、可靠性和应用多功能性,从而在液化天然气、液氢、航空航天、医用气体和半导体等行业得到更广泛的采用。主要发展包括:磁耦合和无密封设计、消除机械密封、降低泄漏风险以及极端低温条件下的维护。智能传感器和物联网集成可实现实时监控、预测性维护和远程诊断,从而最大限度地减少计划外停机。这些创新提高了 PDCP 的运行效率、安全性和生命周期性能,使其对现有和新兴的低温应用更具吸引力。随着行业需要更高的纯度、精确的控制和紧凑的解决方案,正排量泵正在取得进展,特别是在高压、低流量的低温环境中离心泵表现不佳。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

各行业对高压往复泵的需求不断增加,推动市场增长

按类型划分的市场包括往复泵和旋转泵。

往复泵是市场的主导部分。往复泵可提供非常高的压力,使其成为液氢或液化天然气注入等应用的理想选择,工业气体气瓶充装和管道增压是离心泵无法做到的。即使在压力条件波动的情况下,这些泵也能提供准确且一致的流量,这对于计量、批量计量和低温推进剂供给系统(例如在航空航天或加油站)至关重要。

旋转泵是市场上的第二大细分市场。这种优势归因于其紧凑的设计、平稳的流量输送以及适用于液化天然气传输、气体回收和低温存储系统等中低压力应用。

按制冷剂类型

氮在金属和化学加工中的应用不断增加,引领细分市场增长

市场按冷冻剂类型分为氮气、氧气、氩气、液化天然气,以及其他。

氮气是市场的主导部分。液氮用于金属加工、电子制造、食品冷冻、制药和化学品。这些应用需要精确的流量控制和高压传输,而正排量泵是理想的选择。氮气用于医疗和生物技术领域的冷冻保存、外科应用以及实验室研究。这些行业优先考虑纯度和精度,而 PD 泵可以可靠地实现这一点。

氧气是市场上增长最快的部分。液氧 (LOX) 在医院、急救护理和家庭氧疗中至关重要。正排量泵是医用氧气瓶和储罐精确、无污染填充的首选。氧气大量用于炼钢、切割和焊接操作。这些过程通常涉及高压输送系统,其中正排量泵提供准确可靠的流量。

按最终用户

增加中下游业务的应用以促进石油和天然气领域的增长

根据最终用户,市场分为石油和天然气、冶金、发电、化工石化、船舶等。

石油和天然气是市场的主导部分。石油和天然气行业严重依赖液化天然气 (LNG) 进行储存、运输和再气化。正排量泵对于高压液化天然气输送、加氢站和蒸发气体回收系统至关重要。

冶金是市场上增长最快的领域。冶金行业在炼钢、退火、淬火和切割过程中严重依赖液氧、液氮和液氩。这些低温气体通常在高压下输送和注入,其中正排量泵 (PDP) 因其精确稳定的流量而成为首选。

正排量低温泵市场区域前景

我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了区域分析。亚太地区是市场的主导地区。

亚太地区

Asia Pacific Positive Displacement Cryogenic Pump Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的42.35%,估值为4.5919亿美元,预计2026年将达到5.1045亿美元,在正排量低温泵市场份额中占据领先地位。中国、印度、日本和韩国等国家正在扩建液化天然气进口码头、管道和再气化装置,以满足不断增长的能源需求。正排量泵对于高压液化天然气转运和加气站至关重要,可推动区域需求。亚太国家大力投资绿色氢和燃料电池技术,尤其是日本和韩国。这些项目需要精确的低温液氢传输,其中PD泵优先用于高压、低流量操作;因此,所有这些因素都推动了亚太地区低温泵市场的增长。

北美

2025年,北美市场出口额为2.757亿美元,占全球市场的25.43%,预计到2026年将增长至3.0015亿美元。美国是全球液化天然气出口领先者,液化天然气接收站和液化厂的扩建正在推动对高压、精密低温泵的需求,其中正排量泵至关重要。北美拥有发达的工业气体工业(氧气、氮气和氩气),用于医疗保健、金属加工和电子行业。这些领域需要精确的低温气体传输,有利于正排量泵。新冠疫情后的医疗保健投资和升级加速了对液氧系统和气瓶灌装的需求,这是 PD 低温泵的关键应用。

我们。

美国是全球最大的液化天然气出口国之一,持续投资液化终端和液化天然气加注基础设施。正排量泵用于精确的高压液化天然气传输,满足市场需求。联邦和州的举措(例如美国氢中心计划)加强了液氢生产、储存和加氢站的基础设施。精确的低温氢处理需要 PD 泵。

欧洲

欧洲市场在 2025 年创造了 2.0421 亿美元,占全球市场格局的 18.83%,预计到 2026 年将达到 2.2367 亿美元。作为其气候目标的一部分,欧盟大力投资绿色氢项目(例如 REPowerEU)。正排量泵对于高压低温氢传输至关重要,特别是在加氢站和电解槽系统中。为了减少对俄罗斯天然气的依赖,欧洲国家正在扩大液化天然气进口终端和储存能力,从而增加了对可靠液化天然气泵送解决方案的需求,这是PD泵的一个关键应用。欧洲的医疗保健、金属制造和电子行业需要大量液氧、液氮和液氩,通常通过 PD 泵进行处理,以进行钢瓶填充和分配。

拉美

拉丁美洲市场2025年达到3228万美元,占市场总收入的2.98%,预计2026年将达到3451万美元。巴西、阿根廷和墨西哥等国家正在投资液化天然气进口码头、小型液化厂和液化天然气发电。正排量泵对于这些应用中的精确、高压液化天然气处理至关重要。该地区不断扩大的医疗保健、金属制造和食品加工行业对液氧、液氮和液氩的需求不断增加,这需要精确且无污染的低温传输,而这正是 PD 泵的关键优势。

中东和非洲

2025年中东和非洲市场价值为1.1292亿美元,占全球收入的10.41%,预计2026年将达到1.2255亿美元。卡塔尔、阿联酋和尼日利亚等国家投资液化天然气液化、再气化和分配项目,以满足国内和出口需求。正排量泵用于高压、精确的低温液化天然气传输,特别是在小规模和偏远地区。阿联酋和沙特阿拉伯正在投资太空探索和卫星发射项目,这些项目需要低温燃料处理系统,而 PD 泵因其精度和压力控制而至关重要。

竞争格局

主要行业参与者

领先供应商积极参与收购,提高市场份额

2024 年 11 月,Ebara Corp. 通过其巴西子公司 Ebara Bombas América Do Sul (EBAS) 收购了乌拉圭泵销售企业 Asanvil S.A. 80% 的股份。目前,Asanvil 是 EBAS 的分支机构。 Asanvil 成立于 2012 年,专门从事传统泵及相关产品的组装、营销和售后支持。通过收购该公司,荏原将在乌拉圭建立一个新的销售中心,扩大其在不断扩大的南美农业、建筑、工业和其他行业泵市场的影响力。

主要正排量低温泵公司名单分析

- HYDRO PROKAV PUMPS INDIA PRIVATE LIMITED(印度)

- 英格索兰(美国)

- 阿法拉伐(瑞士)

- 格兰富(丹麦)

- 艾迪克斯公司(我们。)

- 斯伦贝谢有限公司(美国)

- 威尔集团(英国)

- 凯士比(德国)

- 苏尔寿有限公司(瑞士)

- 福斯公司(美国)

- 多佛公司(美国)

- Goulds 泵(美国)

- 布莱克默(美国)

- PCM(法国)

- 西派克斯(德国)

主要行业发展

- 2025 年 7 月,Larsen & Toubro (L&T) 向 KSB Limited 下了订单,交付锅炉给水泵。这些泵适用于两个 NTPC 超临界发电厂项目:Nabinagar Stage-II (3x800 MW) 和 Gadarwara Stage-II (2x800 MW)。此次采购包括主锅炉给水泵、电机、增压泵等设备15套。这些将用于大规模热电生产。

- 2025年7月,阿法拉伐最终完成了对法孚集团低温业务部门(低温传热和泵技术专家)的收购。通过收购总部位于法国的 Fives Energy Cryogenics,阿法拉伐现在处于更有利的地位,可以通过强大的技术平台支持全球清洁能源运动。

- 2025 年 3 月,INNOMAG TB-MAG 双驱动泵是世界上第一台无密封泵,可防止泄漏并为环境保护和安全树立新基准,由福斯公司推出,福斯公司是全球基础设施市场流量控制产品和服务的顶级供应商。

- 2024 年 11 月,Ingersoll Rand Inc. 收购了顶级双盘泵生产商 Penn Valley Pump Co. Inc. (PVP)。该交易的财务细节并未公开。针对食品、化工、工业和市政领域的应用,PVP 一直在设计、增强和生产其 Double Disc PumpTM 系列正排量泵。

- 2022年9月耐驰将推出其最新产品系列 PERIPRO 蠕动容积式低温泵。对于具有挑战性的应用,这些耐驰软管泵具有坚固的设计和大型滚轮,可延长使用寿命并减少能源消耗。

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、产品/服务流程和竞争格局等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还包含了促成正排量低温的几个因素。泵市场近年来的增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2024年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.91% |

|

单元 |

价值(百万美元) |

|

分割

|

按类型

|

|

按制冷剂类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 10.843 亿美元。

2025年,亚太市场价值为4.5919亿美元。

预计该市场在预测期内的复合年增长率为 9.91%。

石油和天然气领域在最终用户方面处于市场领先地位。

液化天然气(LNG)需求不断增长推动市场增长

市场上的一些顶级主要参与者包括英格索兰、阿法拉伐和格兰富等。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 204

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。