蛋白质成分市场规模、份额和行业分析、按产品类型(浓缩蛋白、分离蛋白等)、按形式(粉末和液体)、按来源(植物源[大豆、豌豆、小麦、大米、马铃薯等]、动物源[乳蛋白{牛奶蛋白、乳清蛋白}、鸡蛋蛋白、胶原蛋白等]、昆虫源等基于微生物),按应用(食品和饮料 [烘焙和糖果、饮料、早餐谷物、乳制品和乳制品替代品、肉类和肉类替代品]、膳食补充剂和保健品、药品和动物饲料)和区域预测,2026-2034 年

蛋白质原料市场规模及未来展望

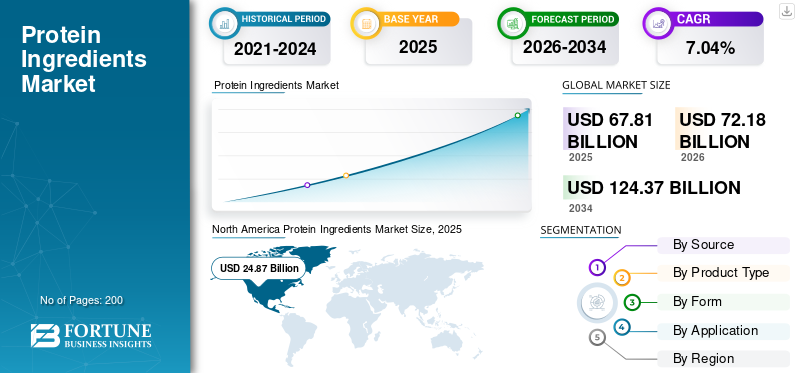

2025年,全球蛋白质原料市场规模为678.1亿美元。预计该市场将从2026年的721.8亿美元增长到2034年的1243.7亿美元,预测期内复合年增长率为7.04%。北美在蛋白质原料市场占据主导地位,2025年市场份额为36.67%。

蛋白质成分代表了更广泛的功能性食品、营养品和成分加工行业中结构性扩展的类别。这些成分来源于植物和动物来源,包括大豆、豌豆、小麦、大米、乳制品、鸡蛋、胶原蛋白和新兴微生物或昆虫蛋白。它们广泛应用于食品和饮料、膳食补充剂、运动营养、婴儿营养、药品和动物饲料由于其高营养价值、功能性配方能力以及支持蛋白质强化策略的能力。在健康、可持续发展和道德因素的推动下,全球蛋白质原料市场中消费者对植物蛋白的需求正在激增,市场预测到 2034 年将出现强劲增长。

蛋白质成分提供必需氨基酸、乳化和凝胶等功能特性以及改善的质地稳定性,使其成为加工食品、即饮饮料、营养粉、烘焙产品和肉类替代品中不可或缺的成分。

全球市场需求由主要参与者引领,包括阿彻丹尼尔斯米德兰公司 (ADM)、嘉吉公司、嘉里集团有限公司、哥兰比亚有限公司和国际香精香料公司 (IFF)。

下载免费样品 了解更多关于本报告的信息。

蛋白质原料市场趋势

对功能性和可持续蛋白质来源的需求不断增长,塑造行业趋势

全球消费者越来越重视高蛋白饮食、功能性营养和可持续食品系统,推动了对多种蛋白质成分的需求。由于可持续性考虑以及纯素食和弹性饮食的兴起,大豆、豌豆和小麦等植物蛋白获得了强劲的吸引力。与此同时,乳清和胶原蛋白等动物蛋白由于其卓越的消化率和氨基酸结构,继续在功能营养、婴儿配方奶粉和临床营养领域占据主导地位。

食品制造商正在迅速将蛋白质成分融入即饮饮料、蛋白质棒、强化烘焙产品、植物性肉类替代品和乳制品替代品中。蛋白质提取、发酵技术和分馏工艺的进步也促进了高纯度分离蛋白和特种功能混合物的开发。

- 根据国际食品信息理事会 (IFIC) 的数据,到 2025 年,全球近 70% 的消费者会在日常饮食中积极寻求蛋白质,这凸显了蛋白质强化在食品创新中日益重要的作用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对高蛋白饮食和功能食品的需求不断增长以支持市场扩张

为了肌肉健康、体重管理和代谢健康而越来越多地采用高蛋白饮食是全球蛋白质成分市场增长的关键驱动力。除了运动营养和营养之外,富含蛋白质的食品和饮料越来越多地融入日常饮食中。功能性食品应用程序。蛋白质提取、膜过滤和酶水解方面的技术改进提高了蛋白质成分的产量效率和功能性,使其能够融入更广泛的应用,例如植物性肉类、乳制品替代品、医疗营养品和功能性饮料。

- 美国农业部报告称,2024 年全球大豆产量将超过 3.9 亿吨,这增强了大豆蛋白作为蛋白质配料行业关键原材料的可用性。

市场限制

原材料价格波动和加工成本限制了利润稳定性

蛋白质原料行业仍然对农产品价格波动敏感,包括大豆、豌豆、小麦和乳制品投入品。气候变化、饲料成本和全球贸易政策影响供应稳定性和生产经济性。喷雾干燥、超滤和蛋白质分离等能源密集型工艺也会增加原料制造商的运营成本。供应链中断和物流成本进一步影响盈利能力。此外,随着食品制造商评估成本、可持续性和消费者认知,动物和植物蛋白成分之间的竞争正在加剧。

市场机会

新型蛋白质和精密发酵技术的扩展为增长机会铺平道路

替代蛋白质技术的出现,包括微生物发酵、藻类蛋白质和昆虫蛋白质成分,正在为蛋白质成分市场创造新的机遇。这些技术提供高生产效率、更低的环境影响和可扩展的蛋白质制造能力。

精密发酵正在推动生物同质乳制品和鸡蛋蛋白的开发,使制造商能够在没有传统畜牧生产系统的情况下生产功能性蛋白质。

此外,运动营养、临床营养和功能饮料对高纯度分离蛋白和专业混合物的需求正在快速增长。随着消费者越来越重视高蛋白、低糖和清洁标签的营养产品,优质蛋白质成分预计将获得更大的市场份额。

细分分析

按形式

由于保质期稳定性和配方灵活性,粉末细分市场占据主导地位

根据形式,市场分为粉末和液体。

粉末细分市场在全球蛋白质原料市场份额中占据主导地位,到 2025 年将达到 534.6 亿美元,这主要是由于其更长的保质期、易于运输和配方灵活性。粉状蛋白广泛应用于运动营养粉、烘焙产品、膳食补充剂、婴儿营养和食品加工应用。这些成分在储存过程中具有卓越的稳定性,并能够在国际市场上进行高效的批量分销。粉末形式还可以实现食品制造中精确的蛋白质标准化和混合。

与此同时,在即饮蛋白饮料、乳制品配方和液体营养补充剂需求不断增长的推动下,液体蛋白配料领域预计在 2026 年至 2034 年期间将以 7.99% 的最快复合年增长率增长。

按产品类型

蛋白质浓缩物凭借成本效益和平衡的功能主导市场

根据产品类型,市场分为浓缩蛋白、分离蛋白等。

浓缩蛋白细分市场占据主导地位,到 2025 年,其价值将达到 378.4 亿美元,这得益于食品加工、乳制品、烘焙配方和动物营养领域的广泛应用。浓缩蛋白提供平衡的功能和成本效率,使其适合大规模工业食品应用。大豆浓缩蛋白和牛奶浓缩蛋白仍然在加工食品系统中广泛使用。

与此同时,在运动营养、临床营养和植物性食品配方中对高纯度蛋白质的需求不断增长的推动下,分离蛋白领域预计在预测期内将以 7.76% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源

由于乳蛋白食品的广泛利用,动物性细分市场主导了市场

根据来源,市场分为植物源、动物源、昆虫源和微生物源。植物性细分市场进一步分为大豆、豌豆、小麦、大米、马铃薯等。动物性部分进一步分为乳蛋白、鸡蛋蛋白、胶原蛋白等。乳蛋白进一步细分为乳蛋白和乳清蛋白。

动物性细分市场在全球市场中占据主导地位,到 2025 年,其价值将达到 512.1 亿美元,这得益于乳蛋白、鸡蛋蛋白和胶原蛋白在食品加工、运动营养、婴儿配方奶粉和临床营养应用中的广泛应用。动物源性蛋白质,如乳清、酪蛋白、牛奶蛋白浓缩物、鸡蛋蛋白和胶原蛋白肽在配方系统中提供卓越的氨基酸分布、高消化率和经过验证的功能优势。

与此同时,由于对可持续蛋白质生产的投资增加、高饲料转化效率以及扩大对昆虫蛋白在食品和动物营养中应用的监管批准,预计昆虫蛋白领域在 2026 年至 2034 年期间将以 11.22% 的最快复合年增长率增长。

按申请

由于加工食品中广泛的蛋白质强化,食品和饮料占据主导地位

根据应用,市场分为食品和饮料、膳食补充剂和营养品、药品和动物饲料。食品和饮料进一步细分为面包和糖果、饮料、早餐谷物、乳制品和乳制品替代品、肉类和肉类替代品等。

食品和饮料领域在全球市场中占据主导地位,到 2025 年,其价值将达到 407.3 亿美元,因为蛋白质成分被广泛纳入加工食品、乳制品饮料、零食和强化即食食品中。乳化、发泡和凝胶等功能特性支持多种食品类别的产品配方。

与此同时,在消费者对健身、老龄化人口营养和预防性医疗保健日益关注的支持下,膳食补充剂和营养保健品领域预计在预测期内将以 8.29% 的最快复合年增长率增长。

蛋白质原料市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Protein Ingredients Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模达 248.7 亿美元,是技术最先进的市场之一。该地区在全球市场中占据主导地位,在运动营养、膳食补充剂和功能性食品的强劲需求的支持下,预计 2026 年至 2034 年复合年增长率为 7.01%。先进的原料加工设施和强大的食品创新生态系统的存在继续支持区域市场的扩张。

美国蛋白质原料市场

2025年美国市场估值约为196.1亿美元,占据大部分市场份额。该国受益于大规模的大豆生产、先进的乳制品加工基础设施以及消费者对富含蛋白质的食品和饮料的强劲需求。

欧洲

欧洲在价值方面领先全球市场,到 2025 年将达到 197.1 亿美元,预计在预测期内复合年增长率为 6.46%。该地区受益于强大的乳制品加工能力、对植物蛋白不断增长的需求以及完善的功能性食品市场。

德国蛋白质原料市场

到2025年,德国市场价值约为44.2亿美元,成为欧洲最大的市场之一。该国强大的食品制造业和不断增长的需求植物性食品支持增加蛋白质成分的消耗。

英国蛋白质原料市场

到 2025 年,英国市场价值约为 36.9 亿美元。增长是由植物性食品创新、蛋白质强化饮料和注重健康的消费者偏好的扩大推动的。

亚太地区

亚太地区到 2025 年将达到 159.1 亿美元,预计 2026-2034 年复合年增长率将达到 8.13%,最快。可支配收入的增加、中产阶级人口的扩大以及蛋白质营养意识的提高正在推动整个地区的需求。

中国蛋白质原料市场

2025年中国市场规模约73.2亿美元,占亚太地区最大份额。需求是由蛋白质强化乳饮料、婴儿营养产品和植物蛋白食品消费量的增加推动的。

印度蛋白质原料市场

到 2025 年,印度市场价值约为 34.5 亿美元。健康意识的提高、中产阶级购买力的增强以及对强化食品和膳食补充剂的需求不断增长正在支撑市场增长。

南美、中东和非洲

2025 年,南美洲达到 49.6 亿美元,2026-2034 年复合年增长率为 5.81%。该地区受益于大型农业生产基地,特别是大豆和动物蛋白。

到2025年,中东和非洲市场价值为23.5亿美元,预测期内复合年增长率为6.73%。食品进口的增加、蛋白质补充剂渗透率的提高以及城市人口的增加支撑了经济增长。

巴西蛋白质原料市场

2025年巴西市场价值约为27.9亿美元,占据南美洲市场的大部分。该国受益于强劲的大豆产量和对蛋白质营养产品不断增长的需求。

竞争格局

主要行业参与者

主要参与者专注于植物蛋白扩张、功能性成分创新和可持续采购

蛋白质原料行业的领先公司正在投资植物蛋白提取技术、基于发酵的蛋白质生产、先进的过滤系统和可持续农业采购。市场策略越来越注重开发用于食品和营养应用的高纯度分离蛋白、清洁标签成分和功能性蛋白混合物。

蛋白质原料市场的主要参与者

|

秩 |

公司名称 |

|

1 |

阿彻丹尼尔斯米德兰公司 (ADM) |

|

2 |

嘉吉公司 |

|

3 |

嘉里集团有限公司 |

|

4 |

哥兰比亚公司 |

|

5 |

国际香精香料 (IFF) |

主要蛋白质成分公司名单介绍

- 阿彻丹尼尔斯米德兰公司 (ADM)(美国)

- 嘉吉公司(美国)

- 嘉里集团有限公司(爱尔兰)

- 哥兰比亚有限公司(爱尔兰)

- 国际香精香料展 – IFF(美国)

- 安瑞安公司(我们。)

- 罗盖特兄弟(法国)

- 泰莱公司(英国)

- 帝斯曼芬美意(荷兰)

- 欧米茄蛋白质公司(美国)

主要行业发展

- 2026 年 3 月:邦吉完成了对国际香精香料公司 (IFF) 大豆浓缩蛋白、卵磷脂和大豆压榨业务的收购。该交易整合了 IFF 的知名品牌,如 Response、Alpha、Procon 和 Solec,通过用于烘焙、零食、肉类和肉类替代品的纹理、功能性和粉状大豆浓缩蛋白扩大了 Bunge 的产品组合。

- 2026 年 3 月:Healthier Comforts 使用 EVERY Company 精密发酵的 OvoPro 成分推出了一种不含动物成分的蛋清蛋白粉,标志着该成分首次直接进入家庭厨房。该粉末装在 8 盎司可重新密封的袋子中出售,每 30 克份量提供 27 克蛋白质(约 120 卡路里),零脂肪和最少碳水化合物,非常适合纯素烘焙,包括天使食品蛋糕和蛋白酥皮。

- 2026 年 2 月:罗盖特推出 NUTRALYS Pea 850F,以解决植物性食品和饮料中豌豆蛋白常见的植物异味。这种豌豆分离蛋白具有经专家感官小组确认的更清洁、中性的味道,同时与 Roquette 的 NUTRALYS S85F 功能相匹配,包括高乳化能力、适度的胶凝和出色的溶解度。

- 2025 年 11 月:利乐推出葵花籽蛋白,帮助食品和饮料生产商满足对植物性和功能性产品不断增长的需求。这种植物成分含有高达 50% 的蛋白质,以及纤维、维生素和抗氧化剂,具有中性、略带坚果味和灰白色。

- 2025年5月:邦吉推出了新的大豆浓缩蛋白,并通过战略投资和收购扩大了产能,以满足植物性和高蛋白应用不断增长的需求。

报告范围

全球蛋白质原料市场报告深入分析了市场,并重点介绍了关键方面,包括全球市场趋势、动态、知名公司、研发投资和最终用途。除此之外,该报告还提供了对行业、市场研究的见解,并重点介绍了行业的重大发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.04% |

| 单元 | 价值(十亿美元) |

|

分割 |

按形式

|

|

按产品类型

|

|

|

按来源

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 678.1 亿美元,预计到 2034 年将达到 1243.7 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 7.04%。

从形式来看,干货市场领先。

2025 年,北美占据最大的市场份额。

对高蛋白饮食和功能性食品的需求不断增长,以支持市场扩张。

Archer Daniels Midland Company (ADM)、Cargill Incorporated、Kerry Group plc、Glanbia plc 和 International Flavors & Fragrances (IFF) 是市场上的领先公司。

对功能性和可持续蛋白质来源的需求不断增长,塑造了行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。