赛艇市场规模、份额、行业分析、按船型(帆船、动力艇、划艇、水上飞机、独木舟和皮划艇、摩托艇和个人船只(PWC)等)、按推进系统(舷外发动机尾机驱动发动机、舷内发动机、螺旋桨和传动轴)、按长度(2.5m -7.5 m、7.6m - 12m、12.1m) - 24m 及以上 24m),按应用(近海赛车、近海赛车、直线加速赛、车队赛车、马拉松赛车等)和区域预测,2026-2034 年

主要市场见解

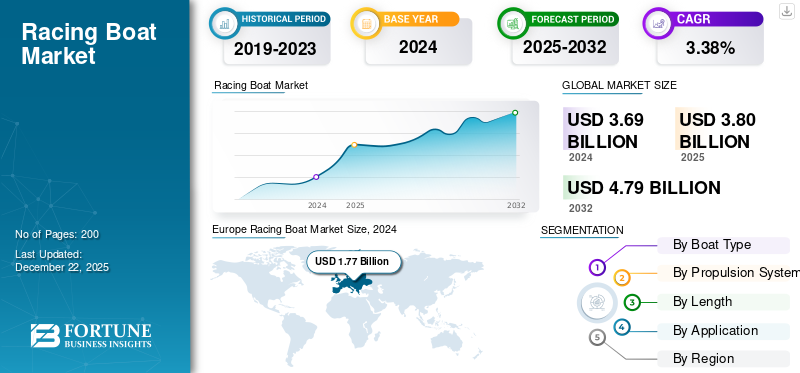

2025年,全球赛艇市场规模为38.0亿美元。预计该市场将从2026年的39.1亿美元增长到2034年的51.6亿美元,预测期内复合年增长率为3.52%。 2025 年,欧洲在赛艇市场占据主导地位,市场份额为 48.08%。

赛艇是注重性能和速度的竞赛船只,用于在水上竞赛以提高速度和敏捷性。它们有各种各样的结构和类型,但它们都注重速度和性能,并且倾向于利用轻质材料和空气动力学形状,以尽量减少阻力。它们可以由桨、帆或发动机提供动力,具体取决于比赛类型。主要类别包括赛艇、动力艇和帆船,每个类别都对应于特定的比赛条件和规则

赛车船主要用于以敏捷性和速度为主要焦点的竞技比赛。比赛范围从短距离、高强度的短跑到长距离的耐力赛。经典帆船赛、休闲帆船赛等竞赛对于提升水上运动的普及度、吸引新爱好者、促进市场增长发挥着重要作用。

赛艇比赛吸引了全球先进的航海技术,极大地带动了赛艇市场地位的发展和扩大。比赛是爱好者展示最新空气动力学设计、材料和技术的平台。激烈的竞争压力迫使船只更快、更强、更高效,进而推动材料、传动轴技术和电子集成的改进,从而促进市场增长。

下载免费样品 了解更多关于本报告的信息。

关税的影响

美国征收关税可能对赛艇行业产生重大影响

全球航运经济正在经历暴风雨。特朗普政府最近的贸易政策举措,最突出的是新一轮对外国商品征收关税,正在影响船舶制造、海洋供应链和定价结构。对于船舶买家、建造商和经销商来说,这些关税的侧风肯定会导致采购、定价和购买船舶的战略重做,即使是在短期内。

它还涉及船只,无论大小,赛艇、帆船、休闲船,以及让它们漂浮的精致的、来自世界各地的部件。新的进口关税涉及对多种商品征收 10% 的全面关税,其中一些与海洋相关的产品面临高达 34% 的关税。

美国船舶制造商依赖外国部件,如发动机、电子设备、铝、不锈钢、线束,甚至内饰。此时关税和划船变得复杂。当这些组件变得更加昂贵时,产量就会增加。制造商要么吃掉差价,要么将其转嫁给消费者。非美国制造的船只的关税会迅速增加成本,特别是长度超过 25 英尺的船只或配备从国外进口的高端技术套件的船只。

供应链在大流行期间仍然脆弱。现在还要加上关税。零部件的交货时间越来越长,一些零部件变得越来越难以获得,铝和不锈钢等原材料的价格每天都在上下波动。这会导致生产延误、增加不确定性和质量问题。零部件的顺畅流动对于确保船舶的及时建造和维护至关重要。

美国的关税可能会增加成本、破坏供应链、引发报复行动以及阻碍投资和创新,从而严重损害赛艇业。关税弊大于利,政策制定者应注意这些政策对行业和整体经济的长期影响。

市场动态

市场驱动因素

设计、材料和推进系统的日益现代化加速了市场扩张

从帆船到高速动力艇,赛艇行业受到多方面因素的推动。最普遍的驱动力可能就是这一点。新材料、设计方法和推进系统始终有助于提高速度、效率和敏捷性。

这些赛事的高水平竞争刺激了对更快、更强、更高效船只的需求,从而创造了材料、推进系统和计算机集成技术方面的创新。在某些情况下,碳纤维、凯夫拉纤维和其他先进的复合材料提供卓越的强度重量比,使船体更轻、更快。 这使得船舶设计者能够显着减轻船舶的重量,从而实现更高的速度和加速度。

此外,水翼将船体提升出水面,大大减少阻力并实现更高的速度。水翼技术改变了帆船和摩托艇比赛。例如,2023 年 7 月,法国帆制造商 Incidence Sails 宣布与加拿大公司 Aluula 建立合作伙伴关系。该协议授予 Incidence Sails 在法国的独家权利,可将 Aluula Durlyte 技术用于设计用于在恶劣条件下长期使用的帆以及船包。

此外,先进的电子设备、GPS 和自动控制系统可提高船只的机动性并增强战术决策。前沿传感器和软件实时最大化性能。这使得船只能够更有效地航行,让竞争对手有机会做出更具战略性的战术选择。此外,发动机技术(内燃机和电动)、传动系统和螺旋桨设计的改进带来了更好的动力输出和效率。除了发动机技术的进步之外,螺旋桨设计和控制系统的创新也有助于提高加速度。

例如,2024 年 3 月,Mercury Racing 在阿拉伯联合酋长国迪拜港举行的著名迪拜国际船舶展上推出了其最新创新产品 60 APX 舷外发动机。该发动机专为封闭赛道赛车的严酷环境而设计,代表着这项运动朝着更可持续的未来迈出了重大进步。

此外,4.6升V8 360 APX和3.4升V6 200 APX四冲程竞赛舷外机在增强其高端技术特性的同时,与同类产品的设计相匹配,巩固了其在Apex系列竞赛发动机中的地位。

市场限制

高成本和安全问题阻碍了市场增长和创新

设计、建造、维护和参加竞技水平的船只的成本非常高,这限制了富裕的个人和资金充足的团队的参与。从这个意义上说,对环境的更加重视以及对排放、废物管理和噪音污染的更加严格的控制正在给该行业带来挑战。例如,动力船上使用的传统内燃机会导致空气和水污染。

高速机动船是危险的。安全问题和强有力的风险管理需求是阻碍该行业的主要问题。该行业可以被认为是精英主义和排他性的,仅限于特定群体的进入。该行业通常不存在性别、种族和社会经济多元化。如前所述,高昂的成本限制了富裕团队的进入。

适当的基础设施(例如码头、港口和修理造船厂)的可用性可能会限制赛艇行业在某些地区的增长。赛车队和制造商将花费大量时间和金钱试图在复杂的监管环境和官僚程序中找到出路。环境法的执行可能很复杂并且成本很高。

市场机会

新兴可持续推进技术新时代提升环保运动水平创造市场机会

电动赛艇标志着一个新时代,将把这项运动推向无与伦比的高度。由 SeaBird Technologies 制造的所有电动 RaceBird 水翼艇都将参加本次锦标赛。由电池和电动机驱动的时尚船只在水面上以高达 50 节(93 公里/小时)的速度航行。该系列保证在令人心跳加速的沿海地区带来惊心动魄的速度体验。

此外,随着一级方程式赛车采用混合动力技术,电动方程式赛车创造了一项基于电动赛车的运动,电力也在不断增强。除此之外,市场电动船在 X-Shore、Candela、Silent Yachts、Navier 和 Ark 的带领下,E1 系列已经开始蓄势待发。与这些制造商合作,E1 系列可能会反映出传统赛车运动(例如一级方程式赛车或巴黎达喀尔拉力赛)中的成功合作。这不仅仅是一场表演。这将推动技术的发展,并将志趣相投的爱好者聚集在一起。

2024 年初,摩纳哥能源船挑战赛出现了约 50 艘电动船,其中一些是大学和研究中心的项目。与 RaceBirds 相比,这些项目是业余的,是创新和电动船的未来。例如,2025 年 4 月,首届全电动赛艇系列赛 UIM E1 世界锦标赛透露,克罗地亚杜布罗夫尼克将于 2025 年举办比赛。

此外,氢基燃料在赛艇推进中的使用越来越多,尽管处于早期发展阶段,但具有巨大潜力,有助于对赛艇市场走向可持续能源的趋势产生积极影响。氢动力代表了一种接近零排放的赛车方法,对环保消费者以及寻求赞助绿色项目的赞助商很有吸引力。它能够创造新的细分市场和收入来源。

氢动力赛车艇的诞生将为专业产品创造一个利基市场,推动电力推进系统、氢存储和燃料电池领域的创新。燃料电池技术服务于高性能应用。

赛车是最新技术的试验场。赛车的严格性将刺激氢动力系统的演变和发展,使其变得更好、更高效、更可靠、更实惠,从而在预测期内推动世界市场份额。

赛艇市场趋势

技术进步增加成本,导致市场高端化趋势

市场的技术趋势正在产生巨大的市场增长机会。那些采用这些趋势并投资于研发的企业将在未来取得成功。随着这些技术的成熟和广泛应用,它们将继续彻底改变这项运动,并推动赛艇市场的增长。

碳纤维、凯夫拉纤维等先进复合材料越来越多地用于船体建造、桅杆和附属物。新的复合材料制造方法也正在开发中。复合材料可实现更轻、更强的船体,从而提高速度、加速度和操控性。先进复合材料船舶由于其卓越的性能特点而价格更高,从而增加了制造商的收入。

例如,2025 年 6 月,总部位于佛罗里达州迈阿密的 Deep Impact Boats 宣布其最新的中控台型号 499 Sport 现已配备六台 Mercury Racing 500R 舷外机。这艘 49 英尺长的船舶是迄今为止建造的最强大的 Deep Impact,拥有令人印象深刻的 3,000 马力,专为海上优势而设计,具有工程、技术和高性能设计的卓越融合。横梁和船体经过精心设计,可适应六台发动机的重量和性能特征,保证在苛刻的海上条件下实现最佳效率、操控性和结构强度。

在对环境的关注和技术进步的推动下,赛艇市场正在采用电动和混合动力系统,特别是在小型级别和服务船中。创新的电动机、电池和控制单元正在设计供公司用于赛车。

采用先进的传感器、数据记录器和软件分析工具来实时监控船只性能并最大化比赛策略。团队使用数据分析来获得竞争优势,从而产生对高级数据记录器和分析工具的需求。公司正在为团队提供数据分析服务,以便从有关其绩效的数据中获得见解和建议。

虽然全自动赛艇仍处于开发的早期阶段,但该领域的研究和开发正在加速。人工智能正被用于导航、路线规划和风帆调整等任务。自主赛艇可以彻底改变这项运动并吸引新的观众。对自主系统的不断研究正在推动新传感器、算法和控制系统的开发,这些系统可应用于海洋工业的其他领域。虽然自动驾驶赛艇的采用可能是渐进的,但长期增长潜力巨大。

VR 和 AR 技术正用于赛艇行业的培训、设计和观众体验。 VR 模拟器允许赛车手在现实场景中练习并发展他们的技能,而无需承担与水上训练相关的风险和成本。 VR和AR技术可以通过提供身临其境的比赛视图和实时表现数据来增强观众体验。

下载免费样品 了解更多关于本报告的信息。

市场挑战

尽管速度和创新的诱惑,市场仍面临可能阻碍增长和盈利的挑战

参加比赛的初始和持续成本非常高,包括船只购买/建造、维护、设备、交通、船员工资和比赛报名费。这限制了富裕个人、资金充足的团队和企业支持的企业的参与。限制了市场规模,限制了人才库,并创造了不公平的竞争环境。

赛艇行业极易受到经济衰退的影响,因为它严重依赖富裕个人和企业的可自由支配支出。赞助减少,船只销量下降,赛事参与度下降,整体不稳定。

关于排放、废物处理和噪音污染的日益严格的环境法规带来了重大挑战。适应这些法规需要对清洁技术和可持续实践进行投资。更高的合规成本、发动机选择的限制以及具有环保意识的消费者的潜在抵制。

赛艇,尤其是高速摩托艇,本质上是危险的,导致高额的保险费和安全法规。运营成本增加、赛车赛事受到限制以及潜在的责任问题。

关于排放、废物处理和噪音污染的日益严格的环境法规带来了重大挑战。适应这些法规需要对清洁技术和可持续实践进行投资。更高的合规成本、发动机选择的限制以及具有环保意识的消费者的潜在抵制。

细分分析

按船型

技术进步、不断变化的消费者偏好和支持性基础设施的结合推动了动力船细分市场的增长

赛艇市场按船型分为帆船、动力艇、划艇、水上飞机、独木舟和皮划艇、摩托艇和私人船只(普华永道),以及其他人

据估计,摩托艇细分市场是预测期内增长最快的细分市场,到 2026 年将占据最大的市场份额,达到 45.36%。摩托艇,特别是发动机驱动的摩托艇,提供更快的速度、令人心跳加速的加速度和卓越的机动性,因此在水上运动和赛车活动中非常受欢迎。持续不断的摩托艇设计创新和技术确保该细分市场保持高度吸引力。然而,先进的导航系统、自动控制和连接选项提高了安全性、用户友好性和运营效率,推动了整个预测期内的细分市场增长。

在 2025 年至 2032 年的预测期内,帆船细分市场预计将成为增长第二快的细分市场。帆船作为一项竞技活动越来越受欢迎,越来越多的人发现帆船作为一种娱乐活动并参加比赛的刺激。其次,帆船学校和俱乐部机构的发展极大地促进了帆船运动的引入,支持了活跃的帆船文化,并满足了对帆船竞赛的需求。此外,通过名人活动、美洲杯帆船赛和沃尔沃环球帆船赛等全球帆船赛,人们对帆船运动的参与度不断提高,市场不断增长,提高了知名度,吸引了赞助,并在未来几年产生了对高性能竞赛帆船的需求。

按推进系统

固有优势和技术进步推动舷内发动机细分市场的增长

赛艇市场按推进系统分为舷外发动机、尾机驱动发动机、舷内发动机、螺旋桨和驱动轴

舷内发动机细分市场预计是预测期内增长最快的细分市场,到2026年将占据最大市场份额42.20%。舷内发动机,特别是大功率柴油和汽油型号,具有高马力和可观的扭矩,这对于赛车应用中的高速加速和持续高速运行至关重要。舷内发动机领域的持续技术发展,例如电子燃油喷射系统、数字发动机控制系统的改进以及创建更高效、更强大的配置,满足了竞技赛车的需求,推动了整个预测期内的细分市场增长。

艉驱动部分预计是预测期内增长第二快的部分。 Sterndrive 以其提供强大马力和扭矩的能力而闻名,这对于在赛车场景中实现速度和快速规划至关重要。此外,燃油喷射系统(例如直喷和电喷)和发动机设计(例如专用船用缸体)的进步提高了燃油效率和性能,吸引了寻求竞争优势的休闲用户和赛车手。此外,该行业转向更可持续的解决方案,包括开发混合动力和潜在的电动尾机驱动系统,符合日益严格的环境法规和消费者对环保划船选择不断增长的需求,为尾机驱动在绿色海洋市场的未来增长奠定了基础。

按长度

小型赛艇(2.5m-7.5m)在赛事期间的采用率更高,促进了细分市场的增长

市场按长度分为2.5m-7.5m、7.6m-12m、12.1m-24m、24m以上。

250 万 -75 m 的细分市场预计是预测期内增长最快的细分市场,到 2026 年占据最大市场份额,达到 77.31%。与较大的竞争船只相比,这些尺寸的船只通常购买、维护和运输成本较低。这使得更多公众能够更轻松地参与这项运动,从而满足这些细分市场的需求。由于船只的速度相当,该部分通常竞争非常激烈。这创造了快速而有趣的比赛。大多数船级都有健康和充满活力的社区,提供支持、培训和社交聚会,刺激细分市场的增长。

7.6m - 12m 细分市场估计是预测期内增长第二快的细分市场。现有的7.6-12m级赛艇正在获得越来越多的船只参加比赛,随着新技术和设计特点被添加到中型赛艇中,这使得它们更具吸引力。此外,针对中型船只的结构良好、竞争激烈的赛道的不断发展可能会吸引更多参与者,从而推动细分市场份额的增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于易于操作,近岸竞赛应用越来越受欢迎

市场细分按应用分为近海赛车、近海赛车、飙车、车队赛车、马拉松赛车等

据估计,近海竞赛领域是预测期内增长最快的领域,到 2026 年将占据最大的市场份额,达到 34.71%。这种竞赛通常比近海竞赛更容易进行,因为它的长度更短,更靠近陆地,而且设备也更少。许多近海竞赛项目实际上是为了招募青年水手和女水手而设计的。这些类型的计划通常包括培训、指导和协助,以促进参与以预测细分市场份额的需求和扩大。此外,诸如迎风向背风赛和体育场帆船赛等短程赛事,由于动作速度快、公众吸引力和媒体便利性,预计将出现细分市场的扩张。例如,2025 年 7 月,海上赛车运动的全球推广商 Powerboat P1 透露,Mercury Racing 将再次成为第三届年度 Mercury Racing 中西部挑战赛的冠名赞助商,该挑战赛定于 8 月 8 日至 10 日在威斯康星州希博伊根的密歇根湖沿岸举行。

预计海上赛车领域将成为预测期内增长第二快的领域。由于船体设计、驱动系统、帆、导航设备和通信的改进,高科技船只在海上竞赛中更快、更安全、更舒适,这些细分市场的吸引力与日俱增。这增强了海上竞赛的吸引力和可行性,并预计该细分市场在预测期内将扩大。此外,劳力士法斯特耐特帆船赛和悉尼霍巴特帆船赛等帆船赛都采用了严格的安全规范。通过强制培训计划和设备标准来确保公海安全,本次比赛组织者越来越注重安全程序、船员培训和风险控制,以减少事故并保障参与者的健康,从而刺激未来增长的吸引力。

赛艇市场区域展望

市场按地区分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Racing Boat Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,欧洲市场规模为 18.3 亿美元,占全球需求的 48.08%,预计到 2026 年将增长至 18.9 亿美元。在强大的海洋传统、有利的经济形势、对水上运动的兴趣增加以及对基础设施的巨额投资的推动下,该地区是休闲划船和赛艇市场的领导者。此外,船舶设计的技术创新,例如绿色和高性能技术的使用,也推动了市场的发展。在政府支持和消费者需求的支持下,对可持续性的日益关注导致电动和混合动力船的销量上升。此外,该地区还是一级方程式赛车、MotoGP 和世界拉力锦标赛等顶级赛车赛事的举办地,吸引了数百万观众,为赛车运动行业带来了巨额收入,预计每年为欧洲经济增加 400 亿美元。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到1.8亿美元。

北美

2025年北美为全球市场贡献了约11.5亿美元,占30.20%的份额,预计2026年将达到11.8亿美元。北美是赛艇行业一个重要且不断扩大的市场。这些赛事,特别是由美国推动的赛事,拥有完善且蓬勃发展的划船文化,这有助于拥有大量划船爱好者和不同水上运动和赛事参与者的社区。该地区的消费者购买力很高,这意味着在休闲划船和相关奢侈品(赛艇就是其中之一)等休闲活动上的支出更高。年轻群体对水上运动和户外休闲(如尾波滑水、钓鱼、滑水和赛车)的发展趋势,推动了对运动船和赛艇的需求。北美,特别是美国和加拿大,拥有广阔的海岸线、众多的湖泊和广阔的河流系统,为各种划船活动和赛车比赛提供了充足的空间。美洲杯帆船赛等比赛提高了人们对竞技帆船的兴趣,并刺激了对高性能竞赛帆船的投资。预计到2026年美国市场将达到9.3亿美元。

亚太地区

2025 年,亚太地区占据全球市场的 15.32%,收入达 5.8 亿美元,预计 2026 年将达到 6 亿美元。亚太地区正在迅速崛起,成为该地区赛艇市场趋势的热门且不断增长的中心。 收入的增加和城市化导致对船舶业的投资增加。然而,中国、印度、印度尼西亚、新加坡和马来西亚等拥有较大海域的国家利用其海岸线发展划船,作为竞赛和旅游目的的一部分。此外,各国政府正在投资码头等沿海和海洋基础设施,以加强环保和智能船舶技术的采用,从而增加竞赛活动的吸引力并提高加速度。该地区是多个大型赛艇赛事和游艇展的举办地,特别是在印度、印度尼西亚、中国和韩国,这些赛事促进了该行业的发展。预计到2026年日本市场将达到1.2亿美元,中国市场预计到2026年将达到1.4亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 2.4 亿美元,占全球市场的 6.40%,预计到 2026 年将增长至 2.5 亿美元。世界其他地区包括中东、非洲和拉丁美洲地区。中东和非洲地区经济不断发展,人口集中,对奢华体验的欣赏程度很高,例如豪华游艇赛艇推动了区域和全球市场的增长。此外,阿联酋、沙特阿拉伯和南非等国家正在大力投资海洋基础设施,例如吸引游客并举办赛车活动的码头和停泊设施。此外,拉丁美洲地区的不断发展和可支配收入的增加使消费者能够在水上运动上消费,从而刺激了该地区的增长。巴西和墨西哥等国家沿海旅游业的发展,以及中产阶级的崛起,对赛艇的需求不断增加。此外,划艇运动在拉丁美洲越来越受欢迎,从而刺激了对赛艇及相关培训和设施的需求。

竞争格局

主要行业参与者

主要参与者采用尖端技术建立稳固的市场地位

赛艇市场的特点是专业化、创新和对终极性能的追求。这个竞争激烈的市场激发了船舶设计、技术和商业模式不同领域的发展。划船行业的较大参与者可能会接管较小的专业赛艇公司,以增加其产品的深度或利用特定的专业知识或市场利基。例如,2021 年 5 月,Limestone Boat Company 收购 Ebbtide Boats 和 White River Marine Group 收购 Hatteras Yachts 突显了更大的造船行业对增长和整合的战略重点。

Brunswick Corporation 和其他此类公司提供广泛的船只、发动机和零部件系列,以满足休闲和赛艇市场的各个细分市场。此外,研发投资和先进技术的整合在吸引寻求高性能和技术先进船舶的买家方面发挥着重要作用。公司正在进军亚太和拉丁美洲等地区的新兴市场,这些地区不断发展的经济和人们对水上运动日益浓厚的兴趣提供了新的机遇。通过有效的营销和品牌建设(例如赞助以及与赛艇赛事和参与者的合作)来提高品牌知名度和形象,提高品牌知名度并为赛艇产生强大的吸引力。

主要赛艇公司名单简介

- 博纳多(法国)

- BAYLINER(美国)

- Outerlimits 近海动力艇(英国)

- 喷泉动力船工业公司(我们。)

- Donzi Marine(美国)

- MTI——海洋技术公司(我们。)

- 方程式赛车(美国)

- 亚洲船艇(阿联酋)

- 蓝翼本田海军陆战队(新西兰)

- OceansLab SAS(法国)

主要行业发展

- 2025 年 8 月 -位于密苏里州奥沙克湖的 DWR/Doug Wright Powerboats 推出了其最新型号:一艘由船尾驱动装置驱动的 44 英尺双体船。新型 DWR 44' 船尾驱动套件将对裙摆进行更改,并彻底改进后座布局。此外,它将融入旨在增强座椅和整体设置的人体工程学设计的先进功能。

- 2025 年 7 月 -E1 电动摩托艇世界锦标赛将筹集 2355 万美元,用于支持系列赛的扩展。该组织的目标是将车队数量从 9 支增加到 12 支,比赛数量从 7 支增加到 15 支,同时还在亚洲和南美洲设立新地点,目标估值到 2030 年达到 5 亿美元。

- 2025 年 7 月 -位于佛罗里达州桑福德的 Velocity Powerboats 的所有者 Scott McCormick 透露了对 Checkmate Powerboats 的收购。 Checkmate 的模具和资产将转移到 Velocity 位于佛罗里达州桑福德的 40,000 平方英尺制造工厂。

- 2024 年 11 月 -位于佛罗里达州庞帕诺比奇的美国海军陆战队 (AMP) 公布了高性能划船领域令人兴奋的新发展。该公司已正式结束与Smart Performance Marine的合作,目前正在向市场推出自己的创新双体船系列。这个竞争阵容的初始船体和甲板已经注入,第二个船体目前正在开发中。

- 2024 年 4 月 -Powerboat P1 透露将继续并扩大与 Mercury Racing 的合作。该协议将使全球著名的高性能船用发动机供应商 Mercury Racing 继续担任 UIM 1 级世界锦标赛和 Powerboat P1 赛车的官方发动机。

报告范围

该研究报告提供了对市场洞察的详细分析,并重点关注重要方面,例如关键参与者、船舶类型、推进系统、长度和取决于不同地区和国家的应用。此外,它还深入洞察了全球赛艇市场趋势、竞争格局、公司概况、市场竞争、比较分析、市场现状,并重点介绍了关键行业发展。此外,它还包含近年来促进全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.52% |

|

单元 |

价值(十亿美元) |

|

分割 |

按船型

|

|

按推进系统

|

|

|

按长度

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,土地测量设备市场规模在 2026 年为 39.1 亿美元,预计到 2034 年将达到 51.6 亿美元。

预计该市场在预测期内将以 3.52% 的复合年增长率增长。

该行业的顶级参与者包括 Hexagon AB(瑞典)、Trimble Inc.(美国)和 Topcon Corporation(日本)。

2025 年,欧洲以 18.3 亿美元主导市场。

据估计,欧洲地区在预测期内增长最快。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。