2026-2034年提炼家禽产品市场规模、份额和行业分析,按类型(家禽脂肪、油脂、蛋白粉等)、按等级(食品级、饲料级和工业级)以及区域预测

主要市场见解

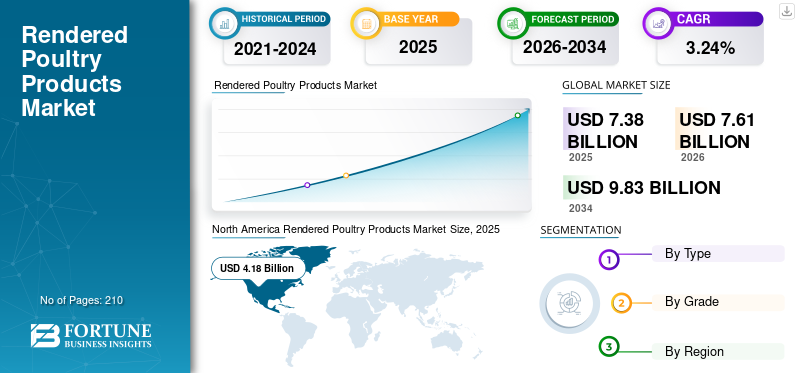

2025年,全球提炼家禽产品市场规模为73.8亿美元。预计该市场将从2026年的76.1亿美元增长到2034年的98.3亿美元,预测期内复合年增长率为3.24%。北美在提炼家禽产品市场上占据主导地位,2025 年市场份额为 56.69%。

动物提炼是最古老的回收形式之一,动物组织的副产品被加工成有用的产品,如肉粉、家禽粉、骨粉等。此类衍生产品广泛用作牲畜、家禽、水产养殖和其他家畜。根据 Render Magazine,2021 年,美国通过屠宰牛、羊等动物生产了约 10,245 吨提炼家禽产品(牛脂、家禽脂肪、油脂和肉粉)。此外,动物副产品在食品和原料等各种应用中的利用不断增加,以及对环境可持续性的日益关注,进一步扩大了全球市场规模。

下载免费样品 了解更多关于本报告的信息。

全球炼制家禽产品市场概况

市场规模:

- 2025 年价值:73.8 亿美元

- 2026 年价值:76.1 亿美元

- 2034年预测价值:98.3亿美元,2026-2034年复合年增长率为3.24%

市场份额:

- 由于对优质动物饲料的需求不断增长以及炼油厂设施的增加,北美在 2025 年将占据炼油家禽产品市场的 56.69% 份额。

- 按类型划分,预计到 2025 年家禽脂肪领域将产生 26.2 亿美元的收入。

- 按等级划分,饲料级细分市场预计到 2025 年将占据 48% 的份额。

主要国家亮点:

- 预计到2025年,日本炼制家禽产品市场将达到9371万美元。

- 预计印度的复合年增长率将达到 4.13%,而欧洲在预测期内的复合年增长率预计将达到 3.04%。

提炼家禽产品市场最新趋势

下载免费样品 了解更多关于本报告的信息。

增加生物柴油生产中家禽脂肪的使用量以促进市场增长

农业食品工业产生大量废物,造成环境污染。动物脂肪是动物屠宰和肉类工业产生的主要相关废物,由于严格的环境法规,处理此类废物的成本相当高。然而,此类成本的一小部分可以通过生成 生物能源。生物柴油含有合理的可再生能源,由于其可生物降解、无毒,并且还有助于减少温室气体排放,因此已成为化石柴油的替代品。用于生产生物柴油的最常见的可再生能源主要包括植物油和其他回收的动物脂肪。家禽脂肪的作用正在很大程度上演变,目前被认为是生物燃料生产的潜在优质低成本原材料。根据所进行的大量研究,得出的结论是,有可能通过动物脂肪的酯交换反应获得生物柴油。此外,这些公司正在通过生物燃料多样化其产品组合来扩大其业务范围,这将有助于家禽提炼市场的增长。例如,2019 年 8 月,埃尼在意大利杰拉开设了新的生物精炼厂,利用动物脂肪、藻类和副产品来制造高质量的生物燃料。

驱动因素

动物提炼在环境可持续性中的作用在推动市场增长方面发挥着至关重要的作用

在当今时代,环境可持续性是一个至关重要的挑战,提炼过程可以提供解决方案来克服这种对环境健康的不利影响。提炼是回收和循环利用动物饲料、废食用油 (UCO) 等剩余副产品以用于新应用的重要过程。根据“美国饲料工业协会”2021 年的数据,与工业堆肥相比,提炼可将温室气体排放量减少 72%,化石燃料使用量减少 80%,还避免了约 90% 的温室气体排放总量。提炼的重要性已经存在了几个世纪,并被认为是改善碳足迹、减少食物浪费和水回收的最可持续的做法。根据北美提炼者协会的数据,2020 年,美国和加拿大每年约有 620 亿磅原材料经过烹调和提炼,生产出约 314 亿磅家禽产品。因此,这些大量的动物副产品和使用食用油进一步回收利用,从而整体减少碳排放。

炼制家禽在食品和饲料行业的新兴应用促进了增长轨迹

数百年来,提炼过程一直被用来将不需要的动物组织回收成饲料和肥料,用于种植下一代食物。提炼家禽产品在多种应用中发挥着至关重要的作用,例如宠物食品、果冻、果酱、肥料和药品的生产。此外,为了满足对增值动物饲料不断增长的需求,农民正在努力加强牲畜屠宰活动,这将进一步提高全球生产率。提炼已成为生产有价值的蛋白质和脂肪的经典且环保的方式,可改善农民用来喂养家禽、鱼类和其他反刍动物的动物食品的营养状况。除了,渲染产品,例如凝胶骨,通常用于开发维生素胶囊、补充剂、药物和其他化妆品的凝胶帽。例如,2022年5月,罗赛洛推出了最新的医药级明胶Quali-Pure HGP 2000,专为伤口愈合应用而设计。该产品还提供了控制内毒素水平的额外好处,这进一步扩大了生物医学应用的范围。这种情况进一步推动了提炼家禽产品市场的增长。

制约因素

对渲染活动的严格监管阻碍了市场增长

全球提炼产品市场在很大程度上取决于严格的兽医法,通过牢记以客户为中心来防止动物疾病的广泛感染。随着全球严格的政府规章制度的演变,渲染行业在新产品的增长和开发方面面临着许多挑战。欧洲脂肪蛋白提炼协会 (EFPRA) 和食品安全现代化法案 (FSMA) 提出了提炼活动的严格原则,从而满足全球最高监管标准。此外,此类限制往往会导致产品进口和运输活动停止,从而限制增长。除此之外,植物蛋白的增长趋势导致对“更适合您”的产品的需求增加,这反过来又会缩小预测期内提炼家禽产品的增长。

细分分析

按类型分析

家禽脂肪在各种应用中的使用有助于该领域的增长

根据类型,市场分为家禽脂肪、油脂、蛋白粉等。家禽脂肪因其在众多应用中的最大用途而占据主导地位。家禽脂肪,又称鸡油,主要来源于提炼的鸡组织经过加工后。家禽脂肪在世界各地都有大量消耗,因为它是亚油酸和维生素 E 和胆碱等其他营养素的最丰富来源。因此,它主要用作鸡汤、涂抹酱以及沙拉和其他调味品中的调味剂。预计到 2025 年,家禽脂肪领域将产生 26.2 亿美元的收入。

蛋白粉也是制备不同类型动物饲料时最常用的原料之一。此外,为了满足牲畜对蛋白质的需求,饲料中大量使用豆粕、鱼粉等蛋白粉。因此,所有这些发展都提高了炼制家禽产品的全球市场份额。

按等级分析

[X22EAO哟46]

由于产品在动物饲料应用中的高利用率,饲料级细分市场处于领先地位

根据等级,市场分为食品级、饲料级和工业级。饲料级细分市场在 2022 年占据最大的收入份额,从而确保了领先地位。动物饲料中的炼制家禽脂肪主要用作防腐剂和粘合剂,从而使其成为饲料中的重要成分之一。宠物食品和水产饲料。此外,提炼脂肪可以提高生长速度,提高动物饲料的饲料效率和适口性,这进一步引起了牧场主的关注。预计到 2025 年,饲料级细分市场将占据 48% 的份额。

工业级细分市场也在以更快的速度增长,预计在未来几年将激增。提炼脂肪的使用不仅限于饲料和食品生产,而且在工业层面的餐馆油脂和金属加工中也发挥着重要作用。提炼脂肪(例如油脂)可作为饲料厂设备的润滑剂,从而提高全球动物副产品的利用率。

区域分析

North America Rendered Poultry Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美是该市场的主要参与者,到 2022 年价值将达到 38 亿美元。为了提高牧场动物的潜力,对优质动物饲料的需求大幅增长,可能会在预测期内增加提炼家禽产品的销量。此外,美国国家越来越多的炼油厂装置也促进了市场的增长。根据美国和中华民国之间的2020年第一阶段经济贸易协议,他们批准在美国增设24座炼油厂,以加强蛋白粉和其他家禽脂肪的生产能力。

亚太地区

由于经济增长不断增长以及对动物饲料行业日益关注,亚太地区成为全球增长最快的地区之一。由于禽肉产品容易获得且价格实惠,该地区对禽肉产品的需求量很大,这可以改善中国和印度等国家的加工活动。据《国家家禽报》报道,2021年,全球肉类产量正在增长,其中三分之二的增量直接来自亚太地区。在预测期内,此类情况可能会增加该地区市场的增长价值。

- 预计到2025年,日本炼制家禽产品市场将达到9371万美元。

- 预计印度在预测期内复合年增长率将高达 4.13%。

欧洲

预计欧洲在未来几年将以显着的速度增长,这主要是由于人们对提炼动物脂肪的认识不断提高,以及在开发增值副产品浓缩产品方面不断创新。根据 2021 年《可持续饲料全球指标》,每年约有 180 亿吨动物组织被加工以确保其安全和稳定。此外,欧洲脂肪加工商和提炼商协会 (EFPRA) 提倡提炼活动,这些活动可进一步用于宠物食品的生产,水产饲料、沼气、化肥等。预计欧洲在预测期内的复合年增长率为 3.04%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美、中东和非洲

南美、中东和非洲市场正在稳定增长,并且由于对借助提炼原料生产的低成本和高质量饲料的投资不断增加,预计将加速增长。此外,动物提炼的广泛实践也有望促进全球市场的增长。

主要行业参与者

知名企业纷纷推出新颖产品来吸引消费者的注意力

该市场上的一些知名企业包括泰森食品公司、Darling Ingredients Inc. 和 JG Pears。这些公司广泛致力于通过与其他大型企业利益相关者合作或通过合资企业来扩大客户群,这有助于扩大他们的利润收入。此外,此类家禽副产品在动物饲料或生物柴油对环境可持续性的日益关注进一步促进了市场的增长。例如,2022 年 12 月,领先的食用油制造商之一 KTC Edibles 宣布在英国市场推出新猪油 Premio Italian Lard。这种优质猪油专门由以各种谷物、谷物和乳清喂养的猪制成。此外,这一新产品已成为用于烘焙、煎炸和烘烤各种食品的出色解决方案之一。

主要公司简介:-

- 泰森食品公司(美国)

- JG梨子(英国)

- 巴西渲染器(巴西)

- 西海岸还原有限公司(我们。)

- 利奥集团(英国。)

- 托尼斯集团(德国)

- 阿拉纳森列兵。有限公司。 (印度)

- Akiolis集团(法国)

- Darling Ingredients Inc.(美国)

- Nordfeed(土耳其)

主要行业发展:

- 2022 年 11 月:Darling Ingredients Inc. 是领先的动物食品制造公司之一,签署了收购 Miropasz 的协议,该公司通过波兰东南部的三个提炼厂加工约 25,000 吨产品。这一合作伙伴关系将帮助该公司提高其提炼产量,以供应全球低碳原料。

- 2022 年 10 月:印度喀拉拉邦政府正在努力通过在坎努尔马塔努尔安装鸡肉提炼厂来处理家禽废物。监管机构的目标是在 10 个地区修复 40 个鸡粪提炼厂,以满足公私合作模式下对动物提炼产品不断增长的需求。

- 2022 年 5 月:Darling Ingredients Inc. 完成了对 Valley Proteins Inc. 18 家提炼工厂的收购,因为该公司拥有成功的提炼业务,这有助于加强业务扩张,并扩大其在全球市场提供额外低碳强度原料的能力。

- 2022 年 4 月:泰森食品公司 (Tyson Foods Inc.) 宣布,计划建造一座新的提炼工厂,取代其位于美国阿拉巴马州现有的 River Valley Ingredients 工厂。新工厂将于 2023 年底建成,毗邻 Hanceville Cullman 乡村工厂。

- 2019 年 5 月:达马特集团宣布在俄罗斯奔萨开设新的火鸡加工厂。此外,还安装了现代化的提炼设备 Mavitec 来处理副产品,随后可将其加工成羽毛粉、家禽粉和 血粉。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解是相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要的家禽产品市场趋势。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.24% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按年级

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 76.1 亿美元,预计到 2034 年将达到 98.3 亿美元。

预计在预测期内(2026-2034年)该市场将以3.24%的复合年增长率增长。

饲料领域预计将成为全球市场的领先应用领域。

食品和饲料行业中提炼家禽产品的新兴使用推动了市场的增长。

泰森食品公司 (Tyson Foods Inc.)、Darling Ingredients Inc. 和 JG Pears 是市场上的几家顶级参与者。

预计北美将在整个预测期内保持最高的市场份额。

有关提炼活动的严格法律法规阻碍了市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。