新加坡医药市场规模、份额和行业分析,按类型(药物和疫苗)、按疾病适应症(肿瘤、糖尿病、传染病、心血管、神经病学和精神病学、呼吸系统、肾脏、肥胖、自身免疫、眼科、胃肠道、皮肤科、血液学/血液、肝脏/肝病、遗传、激素/内分泌、女性健康、生殖、过敏、其他)、按药物类型(生物制品和生物仿制药、小分子/传统药物)、按给药途径(口服、肠胃外、局部和吸入)、按年龄组、按分销渠道和预测,2026-2034 年

新加坡药品市场规模及份额

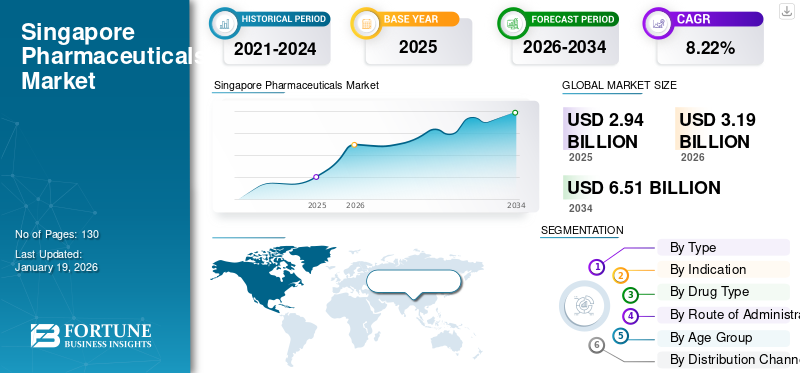

2025年新加坡医药市场规模为29.4亿美元,预计将从2026年的31.9亿美元增长到2034年的65.1亿美元,预测期内复合年增长率为8.22%。

预计新加坡的药品市场在未来几年将呈现强劲的增长轨迹。这一增长是由多种因素推动的,例如慢性病患病率高、人口老龄化、研发支出增加、先进基础设施的可用性、制造能力的扩大等。

- 例如,2023 年 5 月,赛默飞世尔科技公司在新加坡开设了一家新的药品工厂,扩大了其在亚太地区的无菌生产和研究能力。

根据新加坡经济发展局(EDB)的数据,2021年新加坡生物医药净资产投资(NAI)为7.246亿美元。

下载免费样品 了解更多关于本报告的信息。

新加坡药品市场要点

- 2025年市场规模:29.4亿美元

- 2026年市场规模:31.9亿美元

- 2034 年预测市场规模:65.1 亿美元

- 复合年增长率:2026-2034 年 8.22%

- 肿瘤学在新加坡医药市场占据主导地位,到 2026 年将占据 18.70% 的份额。

- 生物制剂和生物仿制药占据最大的产品细分市场份额,2026 年占市场份额 32.94%。

- 2026年,口服给药途径占据了总市场份额的48.77%。

亚太地区

在强有力的政府举措、先进的医疗基础设施和有利的商业环境的支持下,新加坡仍然是亚太地区领先的药品制造和创新中心。

北美

新加坡组织与北美制药公司之间的密切合作正在增强研究、开发和制造能力。

欧洲

欧洲制药公司在新加坡的投资不断增加,正在加强该国作为药物创新和生产区域中心的地位。

我们。

美国制药公司在新加坡的持续投资正在扩大研究活动、制造能力和区域供应链网络。

日本

日本制药公司与新加坡研究机构之间日益密切的合作关系正在促进生物制剂、特种药物和先进疗法的创新。

阅读更多

新加坡药品市场趋势

重视创新和先进疗法开发是重要的市场趋势

新加坡正在成为细胞和基因治疗中心,对相关设施进行了大量投资。新加坡先进细胞治疗与研究所 (ACTRIS) 就是这样的机构之一,近年来获得了大量投资。此外,政府还积极参与解决与之相关的挑战。新加坡政府已为 CGT 研究和开发投入大量资金,包括专注于扩大生产规模和了解细胞属性的项目。这是由不断增加的公共投资、政府的大力支持以及国内和全球参与者之间的合作推动的。

下载免费样品 了解更多关于本报告的信息。

新加坡药品市场增长因素

先进的基础设施和政府的大力支持推动市场增长

近年来,新加坡已成为生物制药制造的首选地。该国拥有强大而先进的药品制造基础设施,吸引了全球公司扩大其制造能力。先进基础设施的一些关键方面包括药品制造的专业设施、熟练的劳动力、先进的冷链物流等。

- 例如,新加坡大士生物医学园(TBP)专门划为生物制药制造业。它提供完善的基础设施,如道路、公用事业和废物处理设施。

新加坡药品市场限制

定价压力和供应链限制限制了市场增长

定价压力和供应链限制是限制新加坡药品市场增速的主要因素。通胀上升、需求波动和地缘政治不稳定加剧了这些挑战,对药品赞助商和制造商产生了影响。此外,仿制药和非处方药(OTC)的兴起也给品牌药品带来了定价压力。

此外,新加坡制药公司面临越来越大的压力,要求遵守 HSA(健康科学局)和 NPRA(国家药品监管局)法规,因为它们要解决日益增多的假药案例、昂贵的数字实施和脱节的供应链。

细分分析

按类型

根据类型细分,市场分为药物和疫苗。

预计疫苗领域在未来几年将以最快的速度增长。创新候选疫苗的强大临床管道、对免疫计划的重视以及新疫苗供应的增加预计将在整个预测期内推动该细分市场的增长。此外,政府对疫苗接种的大力支持也补充了该细分市场的增长。

- 例如,2025年6月,MSD(默克公司)启动了V181的MOBILIZE-1 3期临床试验,V181是一种四价药物疫苗评估单剂量免疫原性、安全性和功效的候选者。这项研究涉及包括新加坡在内的亚太地区登革热流行地区的 30 多个试验点。

按疾病适应症

根据疾病适应症,市场分为糖尿病、肿瘤学、传染病、神经病学和精神病学、心血管、呼吸、肥胖、肾脏、眼科、自身免疫、胃肠道、皮肤病学、肝脏/肝病学、血液学/血液、遗传、女性健康、激素/内分泌、生殖、过敏等。

2026年,肿瘤学领域占据市场领先份额,占总市场份额的18.70%。各类癌症的高患病率、监管机构的支持以及国内批准产品数量的增加是推动该细分市场增长的一些突出因素。此外,非政府组织、政府组织和运营商积极参与提高癌症意识也支持了该细分市场的增长。

- 例如,2024 年 10 月,新加坡癌症协会以英语和普通话举办了乳腺癌意识网络研讨会,以提高普通人群对乳腺癌的认识。

下载免费样品 了解更多关于本报告的信息。

按药物类型

从药物类型来看,2026年该细分市场占总市场份额的94.42%。市场分布为小分子/常规药物和生物制剂& 生物仿制药。

生物制剂和生物仿制药领域主导新加坡药品市场,2026 年市场份额为 32.94%,占总市场份额的 32.94%。这种主导地位受到多种因素的增强,包括生物制药和生物制品制造能力的扩大、全球参与者将重点转移到亚洲市场(尤其是新加坡)、熟练劳动力的可用性等。此外,主要参与者对增加投资和扩大服务范围的关注也促进了该细分市场的增长。

- 例如,2023 年 2 月,Catalent, Inc. 宣布斥资 220 万美元扩建其在新加坡的临床供应设施。这项投资进一步增强了该设施支持更大规模的生物制剂和生物仿制药产品包装活动的能力。

按给药途径

根据给药途径细分,市场分为胃肠外、局部、口服、吸入等。

2026 年,外用药领域占据了新加坡药品市场的显着份额。促成这一主导地位的因素包括皮肤病适应症的流行、运营商频繁推出新产品以及外用药配方的进步。此外,更倾向于预防性皮肤护理进一步支撑市场增长。 2026年,口服细分市场占总市场份额的48.77%。2026年,口服细分市场的市场价值为1.56。

- 例如,2025年6月,Cosmo Pharmaceuticals N.V.在新加坡推出了Winlevi(clascoterone)乳膏1%。该产品用于寻常痤疮的局部治疗。

按年龄段

从年龄层来看,市场分为成人和儿童。

2024 年,成人药品市场主导新加坡药品市场。人口老龄化、注重健康的行为以及更好的医疗保健服务正在增加新加坡成年人口对处方药和非处方药的需求。此外,慢性病患病率的上升,特别是在老年人口中,进一步推动了该细分市场的增长。

- 例如,根据 GLOBOCAN 2024 年 2 月发布的数据,2022 年新加坡新诊断出 25,250 例癌症病例。

按分销渠道

根据分销渠道,市场分为药店和零售药房、医院药房和网上药房。

预计在线药房领域将在预测期内增长最快。由于融资举措的增加、新服务平台的推出、越来越多的采用等因素,在线药店在该国越来越受欢迎。远程药房,以及其他。此外,该细分市场正在不断发展,越来越重视电子处方、安全数据管理和便捷的交付选项。

- 例如,2022 年 1 月,Hyphens Pharma 推出了 WellAway,这是新加坡第一家获得 HSA 批准的电子药房。

新加坡药品市场主要公司名单

新加坡的制药业正在迅速扩张,拥有辉瑞公司、阿斯利康公司、默克公司和葛兰素史克公司等知名公司。除其他外。这些公司强调新产品的发布和合作协议、研发驱动的创新以及制造能力的扩展,以保持其在市场上的主导地位。

- 例如,2024 年 8 月,默克新加坡与 NSG BioLabs 合作,推进该国初创企业的研究和创新。

此外,该市场还包括其他参与者,例如 F. Hoffman-La Roche Ltd.、Johnson & Johnson Services Inc. 和赛诺菲 (Sanofi)。这些公司还专注于各种战略举措,以扩大其市场份额。

主要公司简介

- 辉瑞公司(美国)

- 阿斯利康(英国。)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 葛兰素史克公司(英国)

- 强生服务公司(美国)

- 赛诺菲(法国)

- 海芬斯制药国际有限公司(新加坡)

- 默克公司(我们。)

主要行业发展

- 2024 年 6 月:Partex 与新加坡实验药物开发中心 (EDDC) 合作,通过创新方法加强早期药物发现和开发。

- 2024 年 5 月:阿斯利康宣布计划投资 15 亿美元在新加坡建设抗体药物偶联物 (ADC) 生产设施。

报告范围

新加坡药品市场报告对该国当前的市场情况进行了深入分析。它涵盖了各个方面,例如关键市场动态、关键见解(包括该国主要慢性疾病的患病率)、新加坡药品的监管概览、最新行业发展以及市场上的新产品发布。新加坡药品市场分析还包括在市场上运营的主要公司的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.22% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按疾病适应症

|

|

|

按药物类型

|

|

|

按给药途径

|

|

|

按年龄段

|

|

|

按分销渠道

|

常见问题

Fortune Business Insights 表示,2025 年新加坡市场价值将达到 29.4 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.22%。

按类型划分,药品领域预计将引领市场。

辉瑞公司、阿斯利康公司、F. Hoffman-La Roche Ltd. 和葛兰素史克公司。是市场上的一些关键参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。