海底电线和电缆市场规模、份额和行业分析,按电缆类型(通信电缆和电力电缆)、按组件(干式设备产品和湿式设备产品)、按服务提供(安装和调试、维护和系统升级)、按类型(单芯和多芯)、按最终用户(海上风力发电厂、跨国和岛屿连接以及海上石油和天然气厂)以及区域预测, 2026-2034

主要市场见解

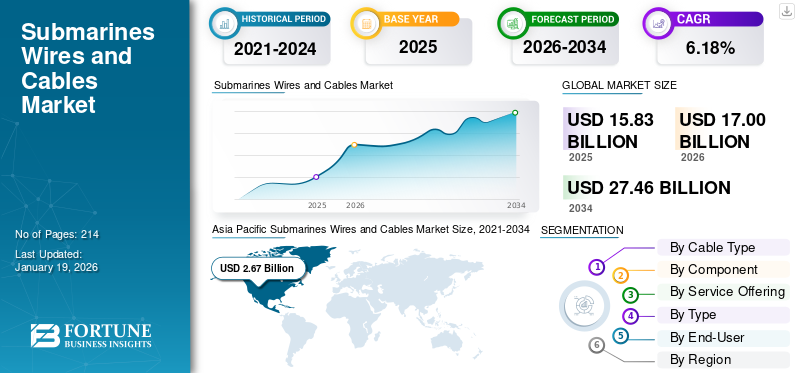

2025年,全球海底电线电缆市场规模为158.3亿美元。全球市场预计将从2026年的170亿美元增长到2034年达到274.6亿美元,预测期内复合年增长率为6.18%。亚太地区主导海底电线电缆市场,2025年市场份额为45.11%。

随着互联网、云计算和数字服务在全球范围内的使用不断增长,各大洲和地区之间对大容量、低延迟的数据链路提出了基本要求。海底电缆构成了全球数据基础设施的基础,传输着 95% 以上的国际互联网流量。

海上风电场的建立和各种可再生能源计划需要强大的海底电力电缆将电力从海上地点输送到陆上网络。这是推动需求的重要因素,特别是在大力投资的领域可再生能源。海底电缆用于跨境互连,在国家之间传输电力。

普睿司曼集团是市场上的领先公司。它不断投资扩大产能,特别是升级意大利和芬兰的工厂。普睿司曼在大型海上风电和互联项目中发挥着关键作用,支持全球能源转型。该公司还专注于创新,包括用于长距离海底输电的高压直流技术。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高速互联网的需求不断增长以推动市场增长

海缆市场增长强劲,主要受到高速互联网需求不断增长、云服务增加以及超大规模数据中心增长的推动。海底光缆是全球数据通信的基础,连接大陆并促进全球框架电信、云计算、5G的实施。

谷歌、亚马逊和 Meta(以前称为 Facebook)等重要科技公司正在对专有海底电缆网络进行大量投资,以提高数据容量、降低延迟并提高其全球服务的可靠性。

海底电线电缆趋势

海上风电项目的增长推动市场增长

海上风电项目增长是潜艇主要趋势之一电线电缆市场生长。随着各国扩大海上风电容量以满足可再生能源目标,对高压海底电力电缆将电力从海上涡轮机传输到陆上电网的需求不断增加。这些电缆可确保长距离和深水环境中高效可靠的能量传输。随着欧洲、中国、美国和韩国正在进行大型海上风电开发,对海底电缆的需求必将激增,使其成为清洁能源基础设施的重要组成部分。

市场限制

高安装和维护成本阻碍市场增长

由于深海安装、专用船舶和所涉及的复杂技术的复杂性,安装海底电缆需要大量资本投资。维护成本高昂且复杂,因为维修经常需要将船只派遣到遥远的海洋地点,从而导致服务中断时间延长并提高运营成本。海底电缆穿越国际水域和各个司法管辖区,使其容易受到领土冲突和国家安全问题等地缘政治威胁。

市场机会

主要科技和电信企业的投资促进市场发展

谷歌和 Meta 等全球科技公司正在对连接印度的海底光缆进行大量投资。这一行动使他们与 Reliance Jio、Bharti Airtel 和 Tata Communications 等著名的印度数据提供商展开直接竞争,特别是在数据中心扩张迅速推进的情况下。

谷歌即将推出蓝色拉曼光谱海底电缆系统将于 2025 年第一季度在孟买举行。蓝色和拉曼计划的预算为 4 亿美元,容量为每秒 218 太比特,另外还得到了意大利 Sparkle 公司的投资。

下载免费样品 了解更多关于本报告的信息。

细分分析

按电缆类型

全球数字基础设施将推动通信电缆行业的增长

根据电缆类型,市场分为通信电缆和电源线。

通信电缆是市场上增长最快的部分。海底通信电缆是铺设在海底的光缆,用于连接各大洲并实现国际互联网、语音和数据流量。由于与全球数字基础设施、数据消费和地缘政治发展相关的几个相互关联的驱动因素,海底通信电缆正在增长。

按组件

干燥设备成本飙升,引领市场份额

按成分划分,市场分为干植物产品和湿植物产品。

干植物产品占据市场份额。干式设备产品是指海底电缆系统内的干式或陆基连接,例如登陆站、过渡接头或相关的陆上基础设施,包含更高的强制性成本,从而导致更高的市场份额。每条新的海底电缆都需要在两端安装完整的干燥设备。

按服务提供

新兴市场的扩张推动安装和调试增长

按服务提供方式,市场分为安装调试、维护和系统升级。

安装调试占据市场份额。非洲、东南亚、中东和拉丁美洲等地区正在安装新的海底电线和电缆,以改善互联互通。这些市场严重依赖专业提供商的交钥匙安装和调试服务。

按类型

海上风电场快速增长带动单核增长

按类型划分,市场分为单核和多核。

单核占据市场份额。海上风电场需要高压单芯电力电缆将电力从涡轮机传输到海上变电站,然后传输到陆上电网。

按最终用户

输电需求旺盛,推动海上风力发电厂增长

按最终用户划分,市场分为海上风力发电厂、跨国和岛屿连接以及海上石油和天然气植物。

海上风电在市场份额中占据主导地位。海上风电场通常位于距离海岸 30-100 公里或更远的地方,以利用强劲、持续的风力。这需要高压海底输出电缆(HVAC 和 HVDC)来有效地长距离传输电力。

潜艇电线电缆市场区域前景

市场按区域分析为:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

2025年北美市场规模达到26.7亿美元,占市场总收入的16.89%,预计2026年将达到28.6亿美元。互联网使用、云计算、物联网设备和包括视频流在内的高带宽应用的增加,对高速、可靠的国际连接产生了巨大的需求。海底通信电缆对于管理不断增长的数据流量至关重要,因为它们为全球互联网和电信基础设施提供了基础。技术领导者和内容提供商的投资进一步推动了这种扩展,以保证带宽和稳健性。 中压电缆主要用于传输中压电能的水下电力电缆,该地区通常为 1 kV 至 35 kV。

我们。

美国是世界上国防预算最高的国家之一。该预算的很大一部分专门用于海军领域,水下作战被认为是应对中国和俄罗斯等对手的首要任务。因此,非常需要生产专业化的海底布线和布线系统。

美国在人工智能和其他先进技术方面的领先地位是此举的主要目标,其中涉及全球水下通信电缆系统,该系统传输近99%的互联网数据,并实现价值超过10万亿美元的日常金融交易。

欧洲

2025年欧洲为全球市场贡献约33.7亿美元,占21.29%份额,预计2026年将达到36.1亿美元。欧盟管理着39条单独连接成员国的光缆,主要分布在北欧(31条光缆连接波罗的海周边国家)和南欧(8条光缆连接地中海国家和马耳他等岛屿)。全球最广泛的海底电线和电缆计划(约 45,000 公里)将欧洲(法国、西班牙、葡萄牙、意大利)与非洲和中东连接起来,预计将于 2024 年投入运营,容量高达 180 Tbps。

亚太地区

Asia Pacific Submarines Wires and Cables Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为71.4亿美元,占全球需求的45.11%,预计2026年将增长至77.3亿美元。由于人口增长和经济增长,亚太地区成为市场的主导区域。连接日本、韩国、台湾、香港、菲律宾、印度尼西亚、新加坡、马来西亚和泰国的 12,000 公里泛亚洲水下电缆网络。它包括两对设计容量为 5 Gbps 的光纤,是该地区最早的支持 SDH 的海底电缆,自 1997 年开始运行。此外,它还具有延伸到澳大利亚的功能,称为 Jasuruas 电缆系统。这条先进的海底电缆由 NEC 于 2024 年竣工,全长约 10,000 公里,连接中国、日本、菲律宾、新加坡、泰国和越南。它包括多对设计容量超过 160 Tbps 的高容量光纤,展示了最新的亚洲内部电缆基础设施。

拉美

2025年拉美市场规模为5.5亿美元,占全球行业的3.49%,预计2026年将达到5.8亿美元。SAC(南美穿越)是一个长达2万公里的环形网络,登陆点遍及拉丁美洲,如阿根廷、巴西、智利、巴拿马、秘鲁、委内瑞拉等。它采用 DWDM 技术,通过海底和陆基连接连接重要城市。 SAC-2 是 Firmina 系统的组成部分,它将连接从北美扩展到阿根廷,从而提高了本地网络的吞吐量和冗余性。

中东和非洲

中东和非洲在全球市场中保持强势,2025年达到20.9亿美元,占13.22%份额,预计2026年将达到22.1亿美元。智能手机使用带动的数据流量增加, 云计算,物联网需要大容量海底通信电缆来支撑区域数字经济。 2Africa(连接 33 个国家)和 Umoja(连接非洲与澳大利亚)等举措强调对海底连接的投资,以提高互联网速度和接入,这些研究与 GDP 增长和就业创造相关。中东作为欧洲、亚洲和非洲之间的全球数据中心的战略地位支持对海底电缆的投资,以保证低延迟通信。非洲对洲内连接(例如 Equiano 电缆)的重视旨在减少互联网费用并刺激技术创新中心。

竞争格局

主要行业参与者

改进和利用电线电缆中更好的绝缘材料以促进市场增长

耐克森最近在挪威哈尔登扩建了其高压海底电缆设施,使其高压直流 (HVDC) 挤压电缆的生产能力增加了一倍多。此次扩建采用了新的 152. 89 米高的挤压塔,这是挪威最高的结构,可同时对四根电缆进行绝缘,从而提高生产效率和产量。

2022 年 2 月,耐克森获得为阿拉伯湾海上项目提供高压海底电力电缆的合同。

报告中介绍的主要海底电线电缆公司名单

- 耐克森(法国)

- NEC公司(日本)

- 普睿司曼集团(意大利)

- NKT A/S(丹麦)

- 中天通(中国)

- 亨通集团股份有限公司(中国)

- 阿尔卡特潜艇网络(法国)

- SubCom, LLC(美国)

- 住友电工工业株式会社(日本)

- LS Cables & System Ltd.(韩国)

- 特拉托斯(意大利)

- OCC公司(中国)

主要行业发展

- 2025 年 2 月,Bharti Airtel 宣布已完成新 SEA-ME-WE 6 海底电缆系统在钦奈的登陆。孟买和钦奈的电缆登陆将与 Airtel 的数据中心部门 Nxtra by Airtel 在各自城市的广泛设施中完全集成。

- 2024 年 12 月,NKT 正在通过建造一座 200 米高的电缆塔来提高其位于瑞典卡尔斯克鲁纳的高压海底电力电缆工厂的产能。制造过程将持续运行,确保可靠的电力供应成为首要问题。

- 2024 年 12 月,Cenergy Holdings 的电缆部门 Hellenic Cables 获得 IPTO(独立输电运营商)授予的交钥匙合同,负责设计、供应和安装 150kV XLPE 地下和海底电缆。

- 2022 年 10 月,NEC Corporation 与英国 Global Marine Systems Limited (*1) 签订了为期约四年的海底光缆安装船租赁协议。

- 2022年9月APAR Industries Ltd. 是一家印度电缆、导体、润滑剂和特种油生产商,最近为印度国防工业生产了专用海底电缆。

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、产品/服务流程、竞争格局以及潜艇、电线和电缆的主要来源等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.18% |

|

单元 |

价值(十亿美元) |

|

分割 |

按电缆类型

|

|

按组件

|

|

|

按服务提供

|

|

|

按类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 158.3 亿美元。

2025年,亚太市场价值为71.4亿美元。

预计该市场在预测期内的复合年增长率为 6.18%。

海上风力发电场领域在最终用户中引领市场。

对高速互联网和云服务的需求不断增长,推动市场增长。

市场上的一些主要参与者包括 NEC Corporation、Nexans 和 Prysmian Group。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 214

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。