2026-2034 年合成纸市场规模、份额和行业分析,按材料(聚丙烯、聚对苯二甲酸乙二醇酯等)、应用(标签和非标签)以及区域预测

主要市场见解

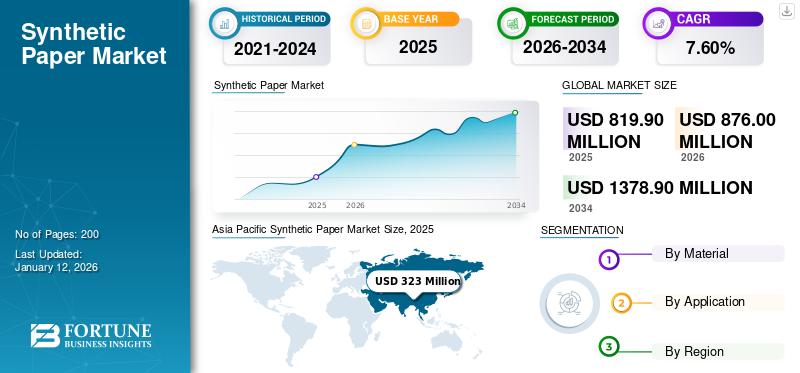

2025 年全球合成纸市场规模为 8.199 亿美元,预计将从 2026 年的 8.76 亿美元增长到 2034 年的 13.789 亿美元,预测期内复合年增长率为 7.60%。亚太地区在合成纸市场占据主导地位,2025 年市场份额为 39.00%。

合成纸是一种耐用的基材,旨在提供传统纸张的特性,同时提供增强的耐用性、防水性和抗撕裂性。主要由合成树脂组成,如聚丙烯(PP)或聚酯,通过挤出、涂层和压延工艺组合生产。由于这种纸张能够承受恶劣的环境条件以及耐用性,因此在印刷、包装和标签等应用中对这种纸张的需求不断增长,使其成为首选。此外,制造技术的进步提高了可印刷性、可回收性和成本效益,进一步推动了产品在各行业的采用。

塑料行业经历了 COVID-19 大流行的复杂影响。对个人防护用品套件的高需求导致丙烯和其他聚合物的产量增加。然而,包括合成纸生产在内的非紧急产品原材料供应量的减少影响了市场。

下载免费样品 了解更多关于本报告的信息。

全球合成纸市场概况

市场规模及预测:

- 2025 年市场规模:8.199 亿美元

- 2026年市场规模:8.76亿美元

- 2034 年预测市场规模:13.789 亿美元

- 复合年增长率(2026-2034):7.60%

市场份额:

- 由于庞大的塑料制造基地和有利的经济条件,亚太地区到 2025 年将占据市场份额 39.00%。

- 欧洲紧随其后,原因是包装中 PVC 的替代品不断增加以及可持续发展举措。

区域洞察

- 亚太地区:由于中国、印度、韩国和日本拥有丰富的原材料供应、低廉的劳动力成本和工业基础设施,处于领先地位。

- 欧洲:由可持续发展目标驱动;大力推动在包装领域用合成替代品取代 PVC。

- 北美:耐用应用需求稳定;强大的制造实力。

- 拉丁美洲:由于进口关税高,与纤维素纸相比具有竞争力;增长较慢。

- 中东和非洲:随着医疗保健和工业部门的需求不断增长,预计将出现温和增长。

合成纸市场趋势

加大研发力度开发更好的产品是市场最新趋势

合成纸通常使用聚合物制造,例如双向拉伸聚丙烯(BOPP)和聚对苯二甲酸乙二醇酯 (PET)。然而,新的研究表明使用填料和其他聚合物来提高纸张的可加工性和耐用性。例如,填料含量为 40% 的内衬低密度聚乙烯和聚苯乙烯的混合物适用于合成纸应用。填料由80%白云石和20%滑石组成。这些填料的添加降低了拉伸强度、折叠强度和落镖冲击强度,使其能够像纸张一样使用。使用填料和少量不相容聚合物有助于材料获得类似纸张的特性。此外,这些填料和聚合物的易于获得和成本较低也是制造商的优势之一。

下载免费样品 了解更多关于本报告的信息。

合成纸市场增长因素

对标签的需求不断增加推动市场增长

合成纸主要用于制造用于各种产品的标签,包括药品、食品和饮料容器、纸盒、方便食品包装和日用品。这些纸张的优异性能,例如耐用性、适印性、抗撕裂性以及耐化学品、耐油和耐水性,预计将推动其需求。此外,这些论文为药品提供了广泛的功能,化妆品、印刷、标签和包装应用。这些纸张坚韧耐用,可以支持高质量的印刷。多个最终用途行业对标签和印刷的高需求预计将推动未来几年合成纸市场的增长。

制约因素

产品一次性可能会阻碍市场增长

合成纸主要由聚合物制成。大多数聚合物是不可分解的或需要一段时间才能分解。尽管许多聚合物是可回收的,但只有极少量的塑料被回收。例如,根据欧洲塑料协会的数据,到2022年,生产的塑料总量中只有8.9%被回收,大部分塑料都被丢弃在环境中。消费者对塑料一次性的认识不断增强,可能会阻碍预测期内合成纸市场的增长。

合成纸市场细分分析

通过材料分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

聚丙烯领域因易于获得而占据主要份额

根据材料,市场分为聚丙烯、聚对苯二甲酸乙二醇酯等。

由于易于获得、成本较低和性能优越,聚丙烯领域预计将占据最大的合成纸市场份额。此外,包装工业的不断扩张将进一步拉动对聚丙烯纸的需求。

预计到 2026 年,聚丙烯 (PP) 领域将以 68.72% 的份额占据市场主导地位。 水瓶、购物袋和录像带将推动该细分市场的增长。

按应用分析

标签细分市场因其特点而占据重要份额

根据应用,市场分为标签和非标签。

标签应用领域预计将引领市场,到 2026 年将占全球市场的 76.51%。多个最终用途领域对标签的高需求可能会推动该领域的增长。对合成标签和贴纸的需求不断增长,因为它们具有出色的耐用性并能抵抗户外和化学环境,这将推动包括医疗保健和包装在内的许多行业的需求。

印刷媒体的日益普及以及标牌和横幅的使用越来越多,将推动对非标签产品的需求,因为它们具有抗撕裂和防潮性能,从而适合户外和恶劣的环境。

区域见解

按地区划分,合成纸市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Synthetic Paper Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为3.23亿美元,占全球需求的39.00%,预计2026年将达到3.467亿美元。这一增长得益于中国、印度、韩国和日本等国家庞大的塑料制造基地。此外,原材料的供应和较低的劳动力成本是预计在预测期内推动市场增长的主要因素。日本市场预计到2026年将达到6230万美元,中国市场预计到2026年将达到1.179亿美元,印度市场预计到2026年将达到9640万美元。

欧洲

2025年欧洲为全球市场贡献了约1.677亿美元,占20.00%份额,预计2026年将达到1.794亿美元。欧洲是全球主要市场之一。消费者对包装行业替代PVC的推动是拉动产品需求的首要因素。例如,在欧洲,用于宠物食品的多层袋正在被 Harrier 包装的合成纸所取代,该合成纸由三层 HDPE 制成。到2026年,英国市场预计将达到4030万美元,而德国市场预计到2026年将达到5390万美元。

北美

北美市场在2025年达到1.901亿美元,占市场总收入的23.00%,预计到2026年将达到2.026亿美元。由于地图、海报、游戏板、菜单和手册等应用对耐用纸张的高需求,预计北美将稳定增长。大量制造商的存在也可能促进区域增长。预计到 2026 年,美国市场将达到 1.613 亿美元。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计将出现缓慢增长。由于纤维素纸的关税较高,拉丁美洲的合成纸比木浆纸更具成本竞争力。然而,工业化程度的提高和生活水平的提高预计将呈现增长。拉丁美洲市场2025年占6510万美元,占全球行业的8.00%,预计2026年将达到6910万美元。中东和非洲在全球市场中保持强势,2025年达到7410万美元,占9.00%份额,预计2026年将达到7830万美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

顶级参与者专注于战略协议以提升其市场地位

该市场本质上是整合的,拥有大量全球参与者。 PPG Industries、Yupo Corporation、杜邦、Cosmo Films 和 American Profol 是市场上的一些领先公司。主要市场参与者主要根据产品的成本和应用外观进行工作。许多顶级生产商不断实施多种策略来刺激市场收入并获得竞争优势。他们专注于战略协议以加强品牌形象和销售。

热门列表 合成纸企业:

- PPG工业(美国)

- 优浦株式会社(日本)

- 杜邦公司(美国)

- 精工爱普生公司(日本)

- AGFA-Gevaert N.V. Corporation(比利时)

- 科斯莫电影公司(印度)

- 美国 Profol Inc.(美国)

- 美孚化学薄膜事业部(我们。)

- 格兰威尔产品(我们。)

- 台塑 (台湾)

- HOP 工业公司(美国)

- 东洋纺株式会社(日本)

- 尼娜(美国)

主要行业发展:

- 2021 年 5 月 –Cosmo Films 推出了用于层压的不透明、不可撕裂的合成纸,软包装和标签应用。这增加了公司的产品种类。

- 2021年1月-AGFA 在合成纸产品组合中推出了一款名为 SYNAPS XM110 的新产品。纸张厚度为100微米,是SYNAPS XM中最薄的。

报告范围

全球市场报告提供了详细的市场分析,重点关注领先公司、应用和材料等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.60% |

|

单元 |

价值(百万美元) |

|

分割

|

按材质

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 8.199 亿美元,预计到 2034 年将达到 13.789 亿美元。

2025年,亚太市场规模为3.23亿美元。

该市场将以 7.60% 的复合年增长率增长,在预测期内将呈现稳定增长。

从应用来看,标签是主导部分。

对标签的需求不断增长预计将推动市场的发展。

PPG Industries、Yupo Corporation、杜邦、Cosmo Films 和 American Profol 是全球市场的主要参与者。

2025 年,亚太地区占据最高市场份额。

包装和医疗保健行业的高需求是一个重要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200