目标无人机市场规模、份额和行业分析,按类型(固定翼、旋翼和混合动力)、按应用(军用(陆军、海军(反舰目标练习、水面和水下威胁训练))和商业)、按射程(短程(最多 100 公里)、中程(101 公里 - 400 公里)和远程(400 公里以上))、按有效负载能力(低 50 公斤))、按自主级别(遥控驾驶、自主和半自主)、按用途(常规和高级两用用途)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

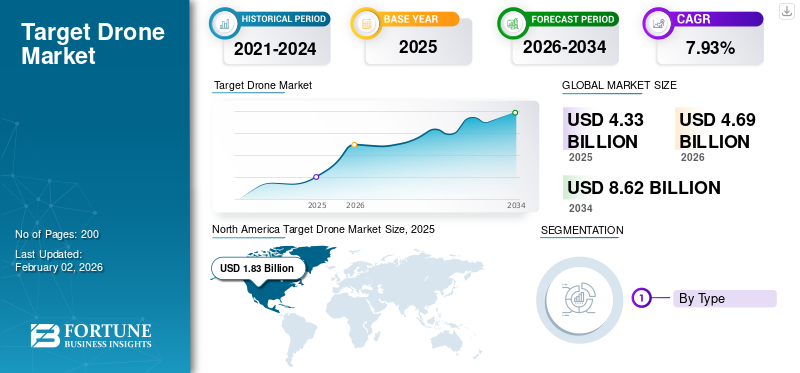

2025年全球目标无人机市场规模为43.3亿美元,预计将从2026年的46.9亿美元增长到2034年的86.2亿美元,预测期内复合年增长率为7.93%。北美在目标无人机市场占据主导地位,2025 年市场份额为 42.19%。

目标无人机是无人驾驶飞行器(UAV),可通过远程控制或预先编程来模拟敌方飞机或导弹,用于军事人员的高级训练应用和防空系统和作战系统等武器测试。这些无人机还可以模仿空中威胁的雷达和红外特征,有些甚至可以配备爆炸性有效载荷,充当自杀式攻击无人机。国防部门支出的增加和军事现代化正在推动对现实且具有成本效益的培训解决方案(目标无人机系统)的需求防空系统和人员培训。

目标无人机市场的主要参与者,如 Kratos Defense Security Solutions、Northrop Grumman、QinetiQ、波音、Lockheed Martin 和 Airbus,通过专注于开发先进、高保真且经济高效的培训解决方案来模拟军事和国防部门的各种威胁,从而推动市场扩张。这些公司正在投资创新、获得战略合同、建立合作伙伴关系,并制造更耐用、更现实的目标无人机,以满足对现实战斗解决方案不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

目标无人机市场 要点

- 2025年市场规模:43.3亿美元

- 2026年市场规模:46.9亿美元

- 2034 年预测市场规模:86.2 亿美元

- 复合年增长率:2026-2034 年 7.93%

- 2025 年,北美以 42.19% 的份额主导目标无人机市场。

- 预计到 2026 年,固定翼无人机领域将占据最大的市场份额,达到 82.46%。

- 预计到 2026 年,军事领域将以 93.31% 的份额主导市场。

北美

北美2025年创造18.3亿美元,占全球市场的42.19%,预计2026年将达到19.8亿美元。

亚太地区

在不断增加的国防现代化计划的支持下,亚太地区的价值到 2025 年将达到 12 亿美元,预计到 2026 年将增长到 13.1 亿美元。

欧洲

在军事训练技术投资不断增加的推动下,欧洲在 2025 年达到 9.8 亿美元,预计到 2026 年将达到 10.6 亿美元。

我们。

在强劲的国防开支和先进的军事训练需求的支持下,美国的目标无人机市场预计到 2026 年将达到 18 亿美元。

日本

日本 在国防准备和模拟技术投资不断增长的推动下,到 2026 年,该市场预计将达到 2.9 亿美元。

阅读更多

市场动态

市场驱动因素

增加全球国防预算以增加对现实、具有成本效益的训练和模拟的需求

目标无人机提供了先进的训练环境,可以紧密模拟实际战斗情况,而成本仅为有人驾驶飞机的一小部分,这正在推动全球军队越来越多地采用。这些无人机可用于重复的实弹训练和导弹防御演习,因为它们比有人驾驶的战斗机便宜得多,而且部署起来更安全,而有人驾驶的战斗机的操作和维护成本可能高达数百万美元。

- 2022 年 3 月,负责日本陆战的日本陆上自卫队 (JGSDF) 授予 QinetiQ 一份使用无人空中目标进行防空射击训练的合同,为 Banshee 目标提供 Banshee Jet 80、后勤支持、备件和其他相关组件。

市场限制

高采购成本和运营限制可能会阻碍市场增长

目标无人机比有人驾驶飞机便宜。然而,先进的变体,例如超音速或具有隐形能力的无人机,仍然具有较高的采购和维护成本。这可能会导致规模较小的国防军的预算紧张。此外,它的可重复使用性受到限制,因为许多目标无人机被设计为只能使用一次。随着时间的推移,这使得大规模的高级训练练习变得昂贵。此外,出口限制和严格的国防法规减缓了跨境销售和合作。

- 例如,美国对 Kratos 的 BQM-177A 等系统实行严格的出口管制,限制了其对盟国的可用性。

市场机会

随着武装部队现代化其训练基础设施以应对不断变化的空中威胁,市场带来了重大机遇

随着武装部队升级训练设施以应对不断变化的空中威胁,全球市场提供了重要的机遇。这些威胁包括巡航导弹、徘徊弹药和第五代战斗机。一个关键的机会是制造超音速和具有隐形能力的目标无人机。这些无人机可以更准确地模拟防空系统的现实威胁。

- 2024年4月,美国海军授予诺斯罗普·格鲁曼公司一份价值5210万美元的合同,制造16架新型GQM-163A“土狼”超音速掠海靶机。这些高速无人机旨在模拟先进的超音速和高超音速反舰巡航导弹,为军舰人员提供更现实且更具成本效益的培训,以检测和应对此类威胁。

目标无人机市场趋势

对可重用和模块化平台的需求不断增长

对可重复使用和模块化平台的目标无人机需求正在上升。传统上,这些无人机大多数都是一次性的。它们仅在执行一次任务后就被摧毁。然而,不断增加的采购成本和更频繁的训练演习的需要促使军队寻求可以回收、翻新和再次使用的无人机。

此外,现代目标无人机已经超越了简单的飞行目标。它们现在配备了人工智能飞行控制、雷达截面修改、红外信号和电子干扰系统。这些功能使它们能够密切模仿先进威胁,包括隐形飞机和来袭导弹。

- 例如,2024 年 6 月,国防研究与发展组织 (DRDO) 在奥里萨邦昌迪普尔综合试验场 (ITR) 的综合试验场 (ITR) 成功完成了高速消耗性空中目标 (HEAT)“ABHYAS”的连续六次开发试验,并采用增强型助推器配置。

下载免费样品 了解更多关于本报告的信息。

俄罗斯与乌克兰冲突的影响

对现实培训系统的需求激增促进了市场扩张

无人机在俄罗斯-乌克兰战争中的大量使用改变了世界各地军队看待空中威胁的方式。乌克兰计划到 2024 年生产超过 200 万架无人机,用于执行集群、神风特攻队和侦察任务。因此,北约、亚太地区和其他地区的国防军正在迅速寻找能够模拟这些多样化、低成本但高效的空中威胁的训练平台。这导致了对目标无人机市场的更多投资,重点关注模拟真实战斗情况的灵活、人工智能驱动和一次性系统,例如可以进行精确打击的 FPV 无人机。这种需求迫使传统无人机制造商超越超音速导弹模拟器。他们需要开发能够复制乌克兰的蜂群和电子战战术的训练无人机。

目标无人机技术创新加速有利于产业扩张

这场冲突加速了人工智能、自主性和电子对抗能力与目标无人机的集成。俄罗斯和乌克兰都使用了能够在严重的 GPS 干扰和电子战下运行的无人机。这种情况迫使世界各地的军队改变训练计划以应对这些新挑战。对具有模块化有效载荷、雷达截面整形和自主机动功能的目标无人机有着强烈的需求。这些功能可以帮助训练部队应对人工智能和电子战威胁。例如,俄罗斯成立了专门的无人系统部队,乌克兰开发了人工智能驱动的神风特攻队无人机,这些都成为未来空战的典范。这促使无人机开发商在他们的平台上采用类似的进步。

细分分析

按类型

固定翼无人机由于适合模拟现代战斗机、巡航导弹和其他 FAT 而占据市场主导地位

市场按类型分为固定翼、旋翼和混合动力。

- 例如,2025年1月,QinetiQ从美国国防部赢得了一份价值1400万美元的合同,向海军空战中心武器部门(NAWCWD)提供其Vindicator无人机。该无人机将帮助美国海军测试其防空系统。这份为期五年的合同于2024年12月生效,并将持续到2029年底。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

军事领域占据主导地位,因为武装部队是这些系统的主要用户

市场按应用分为军事和商业。

预计到 2026 年,军事领域将以 93.31% 的份额主导市场,因为武装部队将继续成为这些系统的主要用户。他们使用目标无人机进行战斗训练、武器测试和模拟威胁。当今的军队应对更复杂的空中威胁,包括巡航导弹、无人机群和隐形飞机。这些挑战需要真实的训练环境来帮助防空人员和战斗机飞行员做好准备。目标无人机提供了一种安全且经济的方式来模拟这些威胁,而不会危及有人驾驶飞机。

- 例如,2025年6月,美国国防部授予波音公司一份价值1025万美元的合同,将额外退役的F-16战隼改装为QF-16全尺寸空中靶机。这是建立在波音公司已向美国空军交付 75 架 QF-16 的广泛计划的基础上的。

按范围

中程(101 公里至 400 公里)因其操作灵活性和任务现实性而引领市场

市场按射程分为短程(100公里以内)、中程(101公里至400公里)和长程(400公里以上)。

预计到 2026 年,中程(101 公里至 400 公里)细分市场将在全球目标无人机市场中占据最大份额,达到 44.78%,并且预计将成为预测期内增长最快的细分市场。这些无人机提供操作灵活性和任务现实性,推动细分市场的增长。短程无人机在续航力和训练用途方面存在局限性。相比之下,中程无人机可以处理扩展的防空演习、超视距作战和真实的导弹威胁模拟,而无需与远程系统相关的高成本。军队青睐这一领域进行定期实弹训练、雷达校准和电子战练习。它使部队能够复制各种空中威胁,同时控制作战成本。

- 例如,2023 年 7 月,美国陆军授予 Kratos Defense & Security Solutions 一份价值 9500 万美元的合同,根据固定价格合同在五年内为其空中目标活动提供无人机。

按有效载荷容量

由于成本效益高且易于部署,低端(<25kg)细分市场占据市场主导地位

市场按有效负载能力分为低(<25公斤)、中(25公斤至50公斤)和重型(> 50公斤)。

预计到2026年,低端(<25公斤)无人机将占据市场份额46.45%。由于它们具有成本效益、易于部署且广泛适用于基础训练任务,这些无人机被大量用于射击训练、短程地对空导弹演习和雷达跟踪演习。它们不需要高耐久性或重负载系统。此外,其轻量级设计降低了制造成本,加快了部署速度,并使恢复变得更加容易。这使得武装部队能够以较低的运营成本进行大容量的训练演习。

- 例如,2020 年 9 月,美国陆军授予 Griffon Aerospace 一份价值 4900 万美元的合同,供应 MQM-170“Outlaw”空中目标无人机系统。 MQM-170的最大有效载荷约为18公斤,适合执行射击和防空训练任务。

按自治级别

半自动驾驶领域主导市场,因为该水平在成本、操作灵活性和安全性之间提供了平衡

按自主级别划分,市场分为遥控驾驶、自主和半自主。

半自动驾驶市场主导着市场,因为这种自动驾驶水平提供了成本、操作灵活性和安全性之间的平衡。半自主无人机可以通过预编程的飞行路径进行远程控制。这使得它们能够模仿真实的敌方飞机或导弹演习,同时仍然让操作员在必要时介入。这种混合方法使它们非常适合防空训练、导弹跟踪和雷达校准。它们提供高水平的威胁模拟,而没有与完全自主系统相关的风险和成本。

按用途

由于在武装部队中的广泛使用,传统细分市场占据了市场主导地位

按用途,市场分为常规用途和高级两用用途。

常规用途领域目前引领目标无人机市场。大多数武装部队依靠无人机进行基本训练、目标练习、雷达校准和导弹跟踪演习。这些任务需要大批量、经济高效的无人机,这些无人机可以重复使用,而不需要复杂的多角色功能。

- 例如,美国海军的 BQM-177A 亚音速空中目标和印度的 Lakshya PTA 在常规训练情况下很常见。它们模拟防空和导弹人员面临的威胁。

两用用途部分预计将以最快的速度增长。这种增长是由于对能够执行训练和战术任务(例如电子战(EW)、监视和徘徊打击任务)的无人机的需求不断增长而推动的。军队正在加大对此类多用途平台的投资,以提高成本效率和作战使用。

目标无人机市场区域展望

我们对北美、欧洲、亚太地区和世界其他地区(中东、非洲和拉丁美洲)的市场进行了研究。

北美

North America Target Drone Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美凭借强劲的国防预算和老牌企业的存在主导市场

由于强大的国防预算和对培训系统的持续投资以提高防御能力,北美在全球目标无人机市场中占据主导地位。北美在全球市场中保持着强劲的地位,2025年达到18.3亿美元,占42.19%的份额,预计2026年将达到19.8亿美元。美国凭借庞大的海空军训练项目在北美占据主导地位。例如,美国海军大幅增加了 BQM-177A 靶机的使用。在欧洲,由于俄罗斯和乌克兰冲突后紧张局势加剧,北约成员国正在迅速扩大培训计划。例如,2022 年,英国国防部签署了一份合同,扩大 QinetiQ 的 Banshee Jet 80+ 目标无人机机队。此举旨在改善防空训练。预计到 2026 年,美国市场将达到 18 亿美元。

亚太地区

2025年亚太市场规模达12亿美元,占全球行业的27.72%,预计2026年将达到13.1亿美元,亚太正成为增长最快的地区。印度的 DRDO 项目(例如 Abhyas 和 Lakshya)以及中国广泛的无人机测试处于领先地位。韩国最近推出了 2024 年的 Foosung 轻型巡飞无人机。这支持了区域目标无人机市场在训练和战术方面的增长。在中东,不断增加的导弹防御演习增加了需求。沙特阿拉伯和阿联酋正在投资新的无人机训练系统。在拉丁美洲,巴西测试了低成本空中目标,以支持其空军现代化努力。日本市场预计到2026年将达到2.9亿美元。中国市场预计到2026年将达到4.7亿美元。印度市场预计到2026年将达到2.6亿美元。

- 例如,2025 年 7 月,土耳其航空航天工业公司 (TAI) 在 IDEF 2025 上推出了一款新型 VTOL 战术无人机。该混合平台长 3.1 m,翼展 5 m,可支持高达 2.5 kg 的有效载荷,续航时间为 10 小时,航程为 1300 公里,采用模块化机翼设计,可快速组装,弥补了旋转翼和固定翼战术系统之间的差距。

欧洲及世界其他地区

2025年,欧洲收入为9.8亿美元,占全球市场收入的22.61%,预计2026年将增长至10.6亿美元。世界其他地区2025年收入为3.2亿美元,占全球市场份额的7.48%,预计2026年将达到3.4亿美元。

竞争格局

主要行业参与者

市场格局由专注于开发高价值系统的老牌公司主导

Kratos Defense Security Solutions、Northrop Grumman、QinetiQ、Boeing 和 AeroVironment 等老牌公司引领着全球市场。每家公司专注于不同的领域。 Kratos 凭借其消耗性 BQM-177 处于领先地位。诺斯罗普·格鲁曼公司的 GQM-163A 超音速目标对于美国海军训练至关重要。 QinetiQ 凭借其 Banshee 系列在欧洲拥有强大的影响力。波音公司的 QF-16 可以作为高级空战训练的全尺寸空中目标。与此同时,AeroVironment 和通用原子公司在战术和徘徊无人机系统领域不断发展。 Shield AI 等创新者正在创建人工智能支持的自主解决方案。

竞争取决于性能范围、成本和自主性。各国政府正在授予合同,例如 Kratos 与美国陆军签订的价值 9500 万美元的合同,以及 AeroVironment 价值 9.9 亿美元的徘徊弹药合同。这表明人们对可扩展且经过验证的平台的偏好。虽然大公司专注于复杂和高价值的系统,但新兴公司正在低成本、可消耗和人工智能驱动的无人机中找到自己的位置。这创造了一个既有成熟领导者又有颠覆性新来者的市场。

主要目标无人机公司名单简介

- 波音公司(美国)

- 洛克希德马丁公司(美国)

- Kratos 国防与安全解决方案(美国)

- 奇内蒂克(英国。)

- 莱昂纳多 S.p.A(意大利)

- 格里芬公司(美国)

- DRDO - 国防研究与发展组织(印度)

- 空中客车防务与航天公司(荷兰)

- 土耳其航空航天工业(土耳其)

- AeroTargets International(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 以色列航空航天工业(以色列)

主要行业发展

- 2025 年 8 月,Kratos 确认与台湾国立中山科学技术研究所 (NCSIST) 合作开发喷气动力 MQM-178 Firejet 靶机版本,称为 Chien Feng IV。

- 2025年4月,在马德里举行的FEINDEF 2025上,西班牙公司AERTEC推出了TARSIS-W战术无人机。这是其无人机系列的武装版本。它配备了 FOX-F02 激光制导微型导弹,将侦察和精确打击结合到一个敏捷平台中。

- 2023 年 4 月,美国国防部与 Alpha Unmanned Systems 合作,授予 Rapid Expeditionary Concepts 一份交付 Alpha A900 无人机的合同(价值未公开)直升机,包括 A900T 目标无人机变体。 A900T 的最大起飞重量为 25 公斤,有效负载能力高达 4 公斤,专为训练和雷达跟踪角色而设计。

- 2022 年 8 月,主要国家安全解决方案提供商 Kratos Defense & Security Solutions, Inc. 宣布获得一份价值约 2000 万美元的高性能喷气动力无人机系统合同。

- 2022年1月,印度陆军与Anadrone Systems公司签署了价值1288万美元的MEAT(机动消耗性空中目标)合同。这份购买空中目标系统的合同是陆军在Make-II类别下签署的第一份合同。

报告范围

该研究报告提供了详细的全球市场分析,并强调了目标无人机的关键参与者、产品、对象和最终用户等关键方面。此外,该报告还深入分析了市场趋势、竞争格局、市场竞争、产品定价、区域分析、市场参与者和市场状况,并强调了关键的行业增长驱动力。除了上述因素外,报告还涵盖了近年来影响市场规模的几个直接和间接影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.93% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型

|

按申请

|

|

按范围

|

|

按有效载荷容量

|

|

按自治级别

|

|

按用途

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年全球市场价值为 43.3 亿美元,预计到 2034 年将达到 86.2 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.93%。

根据服务组合、区域存在和行业经验等参数,该行业排名前十二的参与者是波音公司、洛克希德·马丁公司、Kratos Defense & Security Solutions、QinetiQ、Leonardo S.p.A、Griffon Corporation、DRDO(印度)、空中客车防务与航天公司、土耳其航空航天工业公司、AeroTargets International、诺斯罗普格鲁曼公司和以色列航空航天工业公司。

2025年,北美以18.3亿美元的价值主导全球市场。

随着全球国防预算的增加,对现实、经济高效的训练和模拟的需求不断增长,这是推动市场增长的关键因素。

武装部队应对不断变化的空中威胁的训练基础设施现代化为市场参与者提供了重大机遇。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。