治疗性白蛋白市场规模、份额和行业分析,按来源(人类和其他)、按适应症(低血容量、低蛋白血症、烧伤等)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034

主要市场见解

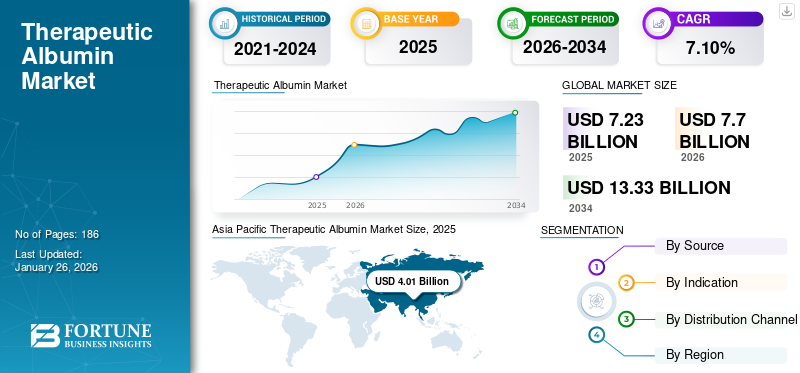

2025年,全球治疗性白蛋白市场规模为72.3亿美元。预计该市场将从2026年的77亿美元增长到2034年的133.3亿美元,预测期内复合年增长率为7.10%。亚太地区在治疗性白蛋白市场占据主导地位,2025 年市场份额为 55.49%。

治疗性白蛋白是一种无菌、纯化的蛋白质,主要来源于人血浆。广泛用于治疗低血容量、烧伤、低蛋白血症、急性肝功能衰竭、休克等。其功能包括维持胶体渗透压和运输激素、酶和药物。白蛋白是一种天然存在的蛋白质,在维持胶体渗透压和在血液中运输各种物质方面发挥着至关重要的作用。

由于创伤和危及生命的危重疾病的发生率不断增加,全球治疗性白蛋白市场正在显着增长,这导致紧急护理环境对这些产品的需求更高。

- 例如,2024年4月,根据美国疾病控制与预防中心公布的数据,美国估计有600万人被诊断出患有肾脏疾病,450万人被诊断出患有慢性肝病。受这些慢性病影响的人口如此之多,增加了对治疗性白蛋白产品的需求,从而推动市场增长。

然而,由于对人源白蛋白的依赖,市场面临着挑战,例如供应有限、病原体传播风险和批次差异等。因此,对能够提供增强的安全性、一致性和可扩展性的重组或先进白蛋白产品的需求不断增长。此外,白蛋白生产和纯化技术的进步可能会提高其可用性和功效,从而支持市场扩张。

市场主要参与者,例如 Grifols, S.A.、Kedrion S.p.A. 和 Octapharma AG,提供一系列多种浓度的产品,专为满足各种慢性病患者的需求而量身定制。此外,技术先进的白蛋白制剂的不断发展进一步提高了该公司的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球治疗性白蛋白市场概况和亮点

市场规模及预测:

- 2025年市场规模:72.3亿美元

- 2026年市场规模:77亿美元

- 2034 年预测市场规模:133.3 亿美元

- 复合年增长率:2026-2034 年 7.10%

市场份额:

- 地区:到2025年,亚太地区将占据市场份额55.49%。该地区的增长是由于烧伤病例发生率上升和慢性病患病率高而推动的,这增加了对治疗性白蛋白产品的需求。

- 迹象显示:烧伤领域预计将占据主导市场份额。这是由于全球烧伤病例数量较多,以及这些危重患者对白蛋白控制体液流失的需求不断增加。

主要国家亮点:

- 日本:作为亚太地区的主要国家,日本市场受到慢性病患病率上升和烧伤病例数量增加的推动,从而推动了对治疗性白蛋白的需求。

- 美国:大量慢性病患者推动了该市场的发展,估计有 600 万人被诊断患有肾病,450 万人被诊断患有慢性肝病。该国还出现大量严重烧伤,到 2023 年将有 32,540 例需要住院治疗。

- 中国:增长得益于大量且不断增长的慢性病患者群体。市场还受益于产品供应量的增加,美国国家食品药品监督管理局 (NIFDC) 批准新的人白蛋白产品商业化就是一个例子。

- 欧洲:主要参与者对研究和临床试验的高度重视推动了市场的发展。 Grifols 的宝仕奥莎 3 期试验等研究的积极结果表明,失代偿性肝硬化患者的生存率有所提高,这正在推动白蛋白的临床应用和需求。

市场动态

市场驱动因素

慢性病和烧伤发病率增加推动市场增长

肝脏疾病、肾脏疾病和癌症等慢性疾病的发病率不断上升,通常需要白蛋白来进行有效的治疗和管理,这是推动治疗性白蛋白市场显着增长的关键因素。此外,烧伤病例的增加增加了对白蛋白的需求,特别是用于液体复苏和伤口愈合。随着全球医疗保健系统专注于改善患者治疗结果和管理复杂的病情,白蛋白的治疗应用变得越来越重要。

总体而言,慢性疾病和急性损伤日益增加的负担凸显了治疗性白蛋白在现代医学中的关键作用。

- 例如,根据美国烧伤协会年度烧伤总结报告,2024年,2023年有32,540例烧伤病例需要在专门烧伤中心住院治疗,其中7,674例烧伤病例涉及额外的外伤。如此大量的严重烧伤患者增加了对用于液体恢复的治疗性白蛋白的需求,从而推动了全球治疗性白蛋白市场的增长。

市场限制

生产和供应链中断阻碍市场增长

生产人源白蛋白的复杂性涉及几个复杂的步骤,从自愿献血者的献血开始。这一步骤本质上受到捐助者可用性的限制,导致潜在的供应短缺。血液采集后必须经过严格的净化和灭菌,以确保生产的白蛋白的安全性和有效性。此外,捐赠者数量的任何下降都会进一步阻碍白蛋白提取所需血浆的供应,从而限制了市场的增长。

- 例如,2024 年 1 月,美国红十字会宣布紧急血液短缺,报告称献血量下降了约 40.0%。这些因素结合起来导致人源白蛋白供应链的复杂性,影响其医疗用途。

市场机会

白蛋白在再生医学和细胞治疗中的应用不断增加,促进市场增长

不断增加的研发活动侧重于将白蛋白纳入再生医学和细胞疗法正在为治疗性白蛋白市场创造巨大的增长机会。白蛋白的独特性质,包括其生物相容性、稳定蛋白质的能力以及作为各种治疗剂的载体的作用,使其成为组织工程和细胞培养系统中的宝贵组成部分。它增强干细胞和其他细胞疗法的活力和功效。

此外,主要市场参与者为扩大利用治疗性白蛋白开发创新再生医学的研究能力而开展的战略活动进一步促进了市场增长。

- 例如,2023年3月,Albumedix Ltd与Heartseed Inc合作,宣布使用Recombumin(一种高品质、非动物和人类来源的重组人白蛋白)作为Heartseed HS-001的重要成分。 HS-001 是一种研究性心脏肌重化细胞疗法。此类扩大白蛋白应用的研究活动预计将在预测期内推动市场增长。

市场挑战

挑战市场增长的监管障碍和成本限制

由于监管障碍,治疗性白蛋白市场面临重大挑战。美国 FDA、EMA 和 NMPA 等机构的严格审批流程减缓了产品上市速度,并要求严格遵守良好生产规范和药典标准。

此外,与制造和采购血浆蛋白相关的高成本使得生产成本昂贵,给公司带来了障碍。发展中经济体尤其难以获得负担得起的治疗性白蛋白,进一步限制了其广泛供应。

治疗性白蛋白市场趋势

加强临床研究以开发用于治疗应用的重组白蛋白

用于治疗各种疾病(包括事故、严重烧伤以及其他需要恢复血容量和补液的疾病)对白蛋白的需求不断增长,导致频繁生产白蛋白的压力增加。然而,由于依赖全血或捐赠的人血浆,人血清白蛋白的供应有限,加上血浆来源的人血清白蛋白 (HAS) 相关的污染风险,限制了满足不断增长的需求的努力。

为了应对这些情况,多家生物技术公司不断参与利用重组 DNA 技术开发重组白蛋白的研究活动。此举旨在克服血浆源 HSA 的局限性,例如供应和质量不一致,这些局限性正在迅速改变全球治疗性白蛋白市场趋势。

- 例如,2024 年 8 月,Shilpa Medicare Limited 宣布第一阶段顺利完成临床试验sRbumin 是一种重组人白蛋白 20% (rHA)。 sRbumin 源自酵母,是一种高度纯化、结构和功能等同的人血清白蛋白替代品。这些进步凸显了重组人白蛋白作为血浆来源白蛋白的可行替代品的潜力,解决了医疗保健领域的关键差距。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对全球市场产生了负面影响。由于严格的指导方针,供应链中断和血浆采集中心中断阻碍了这一时期的市场增长。此外,患者到医院就诊的次数有限以及医疗保健重点转向 COVID-19 患者,最终阻碍了该产品在市场上的采用。

细分分析

按来源

新产品发布和产品批准促进人类细分市场的增长

根据来源,市场分为人类市场和其他市场。预计到 2026 年,人类细分市场将占据全球治疗性白蛋白市场 65.17% 的主导地位。该细分市场的主导地位是由于慢性病患病率不断上升,以及市场上主要参与者拥有强大的人白蛋白产品供应。此外,越来越多的监管部门批准不同浓度的新人白蛋白产品,进一步促进了该领域的增长。

- 例如,2021 年 11 月,Grifols, S.A. 推出了浓度为 5.0% 和 25.0% 的 ALBUTEIN FlexBag(白蛋白[人]USP)。该产品适用于血容量不足、体外循环手术、新生儿高胆红素血症、急性肾病、低蛋白血症、卵巢过度刺激综合征、成人呼吸窘迫综合征(ARDS)。

其他细分市场预计在预测期内将以适度的复合年增长率增长。该部门的增长是由于用于生产白蛋白的人体血液短缺以及输血相关疾病的风险增加。这些挑战增加了对其他来源白蛋白的需求。此外,主要生物技术公司增加推出白蛋白产品的研发活动预计将推动该领域在预测期内的增长。

- 例如,2025 年 4 月,Healthgen Biotechnology 开发了一种从大米中合成人血清白蛋白 (HSA) 的技术,为解决这种关键血液蛋白持续供应短缺的问题提供了潜在的解决方案。这些进步预计将增加供应并支持市场的持续增长。

按指示

烧伤发生率上升促进细分市场增长

根据适应症,该市场分为低血容量、低蛋白血症、烧伤等。

由于烧伤病例数量不断增加,以及在这种情况下维持体液流失的白蛋白需求不断增加,预计烧伤细分市场将占据市场主导地位,到 2026 年将占全球市场份额的 89.66%

- 例如,据世界卫生组织 (WHO) 统计,2023 年 10 月,全球每年估计有 660 万起热烧伤。

- 除此之外,2024年11月,根据印度卫生服务总局在国家创伤和烧伤预防和管理计划下公布的数据,印度每年烧伤发生率估计为6.0至700万例。

- 发病率高的原因是民众文盲、贫困、安全意识淡薄等。

大量烧伤和创伤极大地增加了对治疗性白蛋白的需求,以维持和恢复身体的体液量,从而促进该细分市场的增长。

由于导致细胞外液量减少的病例数量不断增加,预计低血容量部分在预测期内将以复合年增长率大幅增长,细胞外液量减少可能是由极度出汗、呕吐、腹泻等疾病以及充血性心力衰竭或肾衰竭等慢性疾病引起的。这些情况增加了患者液体复苏中对治疗性白蛋白的需求,因此预计将推动该市场的增长。

低蛋白血症和其他细分市场预计在预测期内将以适度的复合年增长率增长。肾病综合征、肝硬化、心力衰竭和导致低白蛋白血症的营养不良等急慢性疾病数量不断增加是关键驱动因素。此外,用于治疗用途的白蛋白解决方案的批准和产品发布的增加反过来又促进了该领域在预测期内的增长。

- 例如,生物制品实验室(BPL)于2020年5月在美国推出注射用ALBUMINEX 5%(人白蛋白)和ALBUMINEX 25%(人白蛋白)溶液,用于治疗低血容量、腹水、低白蛋白血症(包括烧伤引起的病例)、急性肾病、急性呼吸窘迫综合征(ARDS)和体外循环。

按分销渠道

增加促进医院药房业务发展的外科手术数量

根据分销渠道,全球市场分为医院药房、零售药房和网上药房。

预计到 2026 年,医院药房将在分销渠道领域占据主导地位,份额为 54.56%。慢性病和烧伤患者越来越多地转向医院治疗,预计将促进这些产品通过医院药房的分销。此外,医院中外科手术数量的增加导致对白蛋白的需求不断增长,从而促进了该领域的增长。

- 例如,2024 年 11 月,根据《心胸和血管麻醉杂志》发表的数据,一项研究调查了 2011 年至 2017 年在美国接受胸外科手术的成年人中白蛋白的使用情况,发现 342 家医院中有 170 家使用了白蛋白。在研究的患者中,14,672 名和 22,532 名患者中分别有 13.0% 和 7.0% 接受了开放式和微创胸腔手术。如此大量的医院在手术期间采用白蛋白预计将通过这些渠道增加白蛋白的分销。

由于零售地点广泛且拥有适当的存储设施,预计零售药房领域将占据相当大的市场份额。这种便利使患者能够在家附近获得该产品。

预计在线药店领域在预测期内将以最高的复合年增长率增长。这种增长的推动因素包括数字平台的日益普及、送货上门的便利性以及互联网普及率的扩大。

治疗性白蛋白市场区域前景

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Therapeutic Albumin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为40.1亿美元,占全球市场的55.49%,预计2026年将增长至43.3亿美元。该地区烧伤发病率上升和慢性病患病率是推动这些产品需求的突出因素。此外,市场上主要参与者的存在,重点是扩大其产品范围,正在促进该地区的市场增长。日本市场预计到2026年将达到8.5亿美元,中国市场预计到2026年将达到18.6亿美元,印度市场预计到2026年将达到4.6亿美元。

- 例如,2023年7月,Kedrion S.p.A宣布中国食品药品检定研究院(NIFDC)批准BPL的人血白蛋白产品在中国市场上市。

北美

2025年北美市场规模为15.7亿美元,占全球行业的21.71%,预计2026年将达到16.6亿美元。慢性病患病率不断上升,血浆捐赠中心的强大存在,以及拥有先进生产设施来制造治疗性白蛋白等血浆产品的主要参与者的成熟存在,推动了该地区的市场增长。预计到2026年美国市场将达到15.2亿美元。

- 例如,2022 年 1 月,Grifols, S.A. 从加拿大 Kedrion 收购了 Prometic Plasma Resources Inc. (PPR),旨在扩大该国救生血浆药物的供应。

我们。

由于对血浆产品的需求不断增加以及关键技术的存在,美国在北美地区占据主导地位生物制药公司在国内拥有先进的设备。

- 例如,2025 年 2 月,Octapharma AG 在维也纳开设了一个新的生产基地,以满足对人血浆药物不断增长的需求。

欧洲

2025年,欧洲市场规模为10.3亿美元,占全球市场份额的14.22%,预计到2026年将达到10.8亿美元。由于市场上主要参与者的存在以及他们增加的研发活动和临床试验以推出新产品,欧洲占据了第二大市场份额。英国市场预计到2026年将达到1.8亿美元,而德国市场预计到2026年将达到2.8亿美元。

- 2024 年 12 月,Grifols, S.A. 宣布其宝仕奥莎 3 期试验取得了积极的主要结果,该试验调查了长期使用阿布丁(人白蛋白 USP)治疗失代偿性肝硬化和腹水患者的情况。研究发现,接受 20% Albutein 联合标准药物治疗的患者的无移植生存期得到改善,死亡率降低,疾病相关并发症也减少。

拉丁美洲、中东和非洲

2025年,中东和非洲市场对全球市场的贡献率为2.73%,估值为2亿美元,预计2026年将达到2亿美元。2025年拉丁美洲市场估值为4.2亿美元,占全球收入的5.85%,预计2026年将达到4.4亿美元。预计拉丁美洲和中东和非洲市场规模较小。预测期内的市场份额。慢性病患病率的上升和对白蛋白产品需求的增加预计将推动该地区市场的增长。

此外,主要公司越来越关注其新采血中心获得批准,可能会促进该地区这些产品的制造和供应。

- 例如,2023 年 7 月,Grifols, S.A. 宣布其位于埃及的血浆捐赠中心获得血浆蛋白治疗协会 (PPTA) 国际质量血浆计划 (IQPP) 的质量认证。该认证确保遵守血浆蛋白疗法的最高标准,该疗法用于治疗危及生命的慢性疾病。此类批准预计将提高治疗性白蛋白的产量,从而推动该地区的市场增长。

竞争格局

主要行业参与者

主要参与者专注于研究活动以维持其市场地位

该市场呈现出整合的结构,Grifols, S.A.、Octapharma AG 和 Kedrion S.p.A. 等主要参与者在 2024 年将占据相当大的份额。这些公司通过强大的产品供应和战略活动(例如旨在加强全球影响力的收购和合作)保持其主导地位。

- 例如,2022 年 10 月,Grifols, S.A. 宣布在其都柏林制造中心开设一座新的白蛋白纯化和灌装工厂。新工厂的主要目标是提高 ALBUTEIN FlexBag 的年生产能力,ALBUTEIN FlexBag 是一种用于储存和管理白蛋白治疗的柔性容器。此举凸显了该公司扩大生产规模和满足不断增长的全球需求的承诺。

其他主要市场贡献者包括武田药品工业株式会社、LFB 和中国生物制品控股有限公司。这些公司正在投资于研发,重点是新产品的推出,以在预测期内增加各自的市场份额。

关键清单治疗性白蛋白公司简介

- 武田药品工业株式会社。 (日本)

- 中超(澳大利亚)

- 格里福尔斯,S.A.(西班牙)

- 奥克塔制药公司(瑞士)

- Kedrion S.p.A.(意大利)

- Biotest AG(德国)

- 低频反馈(法国)

- 中国生物制品控股有限公司(中国)

- 巴克斯特(美国)

主要行业发展

- 2025 年 4 月:Shilpa Medicare Limited 宣布,其全资子公司 Shilpa Pharma Lifesciences 已成功完成美国食品和药物管理局 (FDA) 对其位于印度 Raichur 的 Unit-2 工厂的检查,未发现 483 表格的问题。

- 2022 年 12 月:中超联赛宣布开设新球场血浆分离澳大利亚的设施。这种血浆分离设施可以治疗免疫系统问题、血友病、烧伤和其他危及生命的疾病。

- 2022 年 12 月:Kedrion S.p.A. 收购了 UNICAplasma s.r.o 和 UNICAplasma Morava s.r.o。目标是在捷克共和国运营五个血浆采集中心。此次收购支持了公司的目标,即确保高质量血浆用于生产针对罕见和衰弱疾病的血浆衍生疗法。

- 2021 年 4 月:CSL 与 Terumo Blood and Cell Technologies 合作,在 CSL 血浆美国采集中心部署了新的血浆采集平台。

- 2019 年 3 月:武田药品工业株式会社获得美国 FDA 批准在佐治亚州建立新的血浆生产设施。该工厂支持生产 FLEXBUMIN 25% [白蛋白(人)]、USP、用于危重医疗的 25% 人白蛋白溶液。

报告范围

全球治疗性白蛋白市场研究报告提供了详细的行业分析,重点关注关键方面,例如先进产品概述和主要国家主要疾病的流行情况。此外,该报告还重点介绍了合并、合作、收购和新产品发布等关键行业发展。除此之外,它还提供对区域动态、新兴市场趋势和增长机会的见解。此外,该报告还包括详细的管道分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

|

|

按指示

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 72.3 亿美元,预计到 2034 年将达到 133.3 亿美元。

2025年,亚太地区市值为40.1亿美元。

复合年增长率为 7.10%,市场在预测期内(2026-2034 年)将呈现稳定增长。

根据消息来源,预计人类细分市场将在预测期内引领该市场。

慢性病和烧伤病例患病率的上升是推动市场增长的主要因素。

CSL 和 Octapharma AG 是全球市场的主要参与者。

预计亚太地区将主导市场。

为满足不断增长的需求而改变白蛋白生产来源的研究和开发活动不断增加,预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。