行波管 (TWT) 市场规模、份额和行业分析,按类型(螺旋行波管和耦合腔行波管)、频率范围(4GHz 以下、4GHz-8GHz、8GHz-15GHz 和 15 GHz 以上)、应用(雷达系统、卫星通信、电子战等)以及区域预测,2026-2034 年

主要市场见解

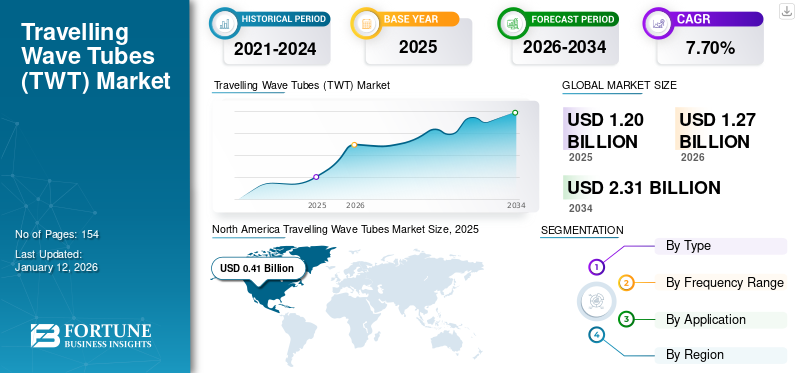

2025年,全球行波管(TWT)市场规模为12.0亿美元,预计将从2026年的12.7亿美元增长到2034年的23.1亿美元,预测期内复合年增长率为7.70%。 2025年,北美地区以34.20%的份额主导全球市场。

行波管也称为行波管放大器,专门设计用于卫星通讯。它们用于提供高频信号功率放大。它们在民用、国防和空间应用中用作各种频率的功率放大器。它由电子枪、慢波结构、射频输入输出耦合器、收集器等部件组成。它用于雷达系统、卫星通信、电子战和研究实验室等应用。在此范围内,我们考虑了螺旋行波管和耦合腔行波管产生的净销售额。

下载免费样品 了解更多关于本报告的信息。

全球国防和军事领域投资的增加刺激了对高效行波管(TWT)的需求,推动了市场增长。此外,此类系统在电子战、干扰敌方雷达系统、通信和导弹制导系统方面的渗透率不断上升。例如,斯德哥尔摩国际和平研究所(SIPRI)消息称,2023年全球军事和国防部门投资较2022年增长6.8%。

AMETEK Inc、Leonardo S.p.A.、NEC Corporation 和 Stellant Systems 等主要参与者都采用产品发布、收购和产品开发作为关键发展战略,以加剧市场竞争。例如,2025年3月,泰雷兹集团为欧洲卢森堡运行的ASTRA 1Q卫星推出了新型双行波管。它工作在Ku和Ka频段,范围超过40 GHz。

由于全球供应链中断、制造活动停止和制造业放缓,COVID-19 大流行对全球产生了重大影响。然而,军事和国防部门投资的增加导致对卫星相关产品的需求增加。疫情期间对这些产品的需求也推动了这些行业的技术创新。

下载免费样品 了解更多关于本报告的信息。

全球行波管 (TWT) 市场要点

- 2025年市场规模:12亿美元

- 2026年市场规模:12.7亿美元

- 2034 年预测市场规模:23.1 亿美元

- 复合年增长率:2026-2034 年 7.70%

- 2025 年,北美以 34.20% 的份额占据市场主导地位。

- 螺旋行波管细分市场在 2026 年以 72.58% 的份额引领市场。

- 预计到 2026 年,4 GHz 以下频段将占据主导地位,占据 36.95% 的份额。

北美

北美地区2025年以4.1亿美元保持领先地位,预计2026年将达到4.4亿美元。

欧洲

2025年欧洲占全球收入的30.30%,预计2026年将达到3.9亿美元,复合年增长率为6.72%。

亚太地区

2025 年,亚太地区占全球市场的 24.20%,预计到 2026 年将增长至 3.1 亿美元。

我们。

在太空计划、5G 基础设施和国防应用投资的支持下,该市场预计到 2026 年将达到 3.1 亿美元。

日本

在卫星通信和先进电子系统需求不断增长的推动下,行波管市场预计到 2026 年将达到 0.4 亿美元。

阅读更多

技术的影响

将先进技术整合到行波管 (TWT) 中以促进市场增长

集成先进技术,例如物联网 (IoT)行波管 (TWT) 中的机器学习和人工智能技术推动了市场增长。这项技术创新优化了 TWT 性能、降低了运营成本并实现了预测性维护,从而推动了市场增长。此外,市场参与者利用碳化物和氮化镓 (GaN) 材料等阴极材料,提高行波管 (TWT) 系统的功率密度、频率输出和空间效率。

美国关税的影响

美国关税可能会对全球行波管 (TWT) 市场产生重大影响,从而影响全球的供应链和定价动态。此外,主要贸易伙伴的进出口关税导致生产成本上升,并导致多个行波管项目可能出现延误。根据目前市场情况,美国对进口商品启动最高25%的关税半导体及相关零部件,专门从中国、韩国、台湾进口。它可能导致全球安装 TWT 项目的成本上升,这是一个充满挑战的市场形势。

行波管 (TWT) 市场趋势

技术的快速进步促进市场增长

过去几年材料和制造技术的快速进步提高了行波管的能力。越来越多地采用高纯度真空兼容材料,例如铜/镍合金和纯无氧高导电率 (OFHC) 铜,显着提高了可靠性和使用寿命。此外,主要参与者还采取收购、兼并和合资战略来推动市场扩张。例如,2023年9月,美国研发机构Teraphysicals Corp.宣布与NASA格伦研究中心签署《太空法案协议》,旨在对其专利技术微制造E波段螺旋行波管(TWT)进行射频(RF)特性分析,并确定其对空对地射频的适用性电信关联。

市场动态

市场驱动因素

增加全球军费开支以促进市场增长

随着各国努力超越快速变化的全球安全威胁,通过先进雷达增强战斗机、海军舰艇和陆地防御系统,电子战(电子战),而通信技术仍然是首要任务之一。反过来,这预计将在预测期内增强行波管(TWT)市场的增长。

近年来,电子战已成为秘密了解敌方计划、扰乱敌方行动的关键军事战术之一。当前,在现代战争中,电磁频谱优势是实现空、陆、海、太空和网络领域霸权的重要衡量标准和基本组成部分。全球军队越来越多地采用此类系统是推动行波管 (TWT) 市场增长的关键因素。 例如,美国陆军 2025 财年预算为各种电子战能力分配资源,旨在增强平台的生存能力并促进力量投送。

市场限制

固态放大器的高成本和进步阻碍了市场增长

行波管(TWT)的设计和制造工艺复杂,需要专业材料、精密工程技术和熟练劳动力,因此成本较高。这些因素,特别是对于大功率行波管来说,会显着增加总体成本,成为企业进入市场的障碍并阻碍市场增长。

钨、镍、铜、钼、氧化铍、氮化镓、磁性材料和特种合金是用于制造和组装行波管系统的一些材料,这些材料很稀有并且需要巨大的成本,限制了市场的增长。此外,固态放大器的进步为某些应用中的行波管提供了有竞争力的替代品,因为它们在低功耗场景中的成本效益进一步阻碍了产品的采用。

市场机会

增加太空探索投资,呈现多种增长机会

人们日益认识到航天工业的战略和经济重要性,鼓励政府和私营部门增加投资。认识到太空的重要商业潜力,风险投资家、科技巨头和企业家正在大力投资于专注于太空或太空相关技术的企业。

行波管系统对于空间基础设施至关重要。它们使航天器能够共享关键数据并遥测与地球接收来自地球的重要通信,并促进航天器间的信息交换。例如,2024年9月,巴拉特电子有限公司(BEL)、空间应用中心(SAC)和印度空间研究组织(ISRO)签署了一份谅解备忘录,在印度制造太空级行波管。它在卫星通信和导航有效载荷以及航天器间通信链路中得到应用。

细分分析

按类型

Helix TWT 由于航空航天和国防系统的需求不断增长而占据市场主导地位

根据类型,行波管(TWT)市场分为螺旋行波管和耦合腔行波管。

到 2026 年,螺旋行波管 (TWT) 领域将占据行波管 (TWT) 市场份额 72.58%。由于航空航天、国防、卫星通信和商业领域对螺旋行波管的需求不断增长,预计该领域将在预测期内大幅增长。雷达系统。此外,全球电信和军事基础设施的不断扩张以及现代化计划也推动了该领域的增长。

由于电子战、卫星通信、军事、医疗设备和研究实验室等应用的日益普及,耦合腔行波管细分市场预计将在预测期内稳定增长。此外,耦合腔行波管还用于深空通信和行星雷达系统。它需要微波频率的高功率输出。

按频率范围

15GHz以上频段因其在高频卫星通信中的快速采用而引领市场

根据频率范围,市场分为4GHz以下、4GHz-8GHz、8GHz-15GHz、15GHz以上。

由于用于高频卫星通信、5G和6G网络通信,上述15GHz频段在2024年将占据行波管(TWT)市场的主导地位。它支持高速数据传输和宽带服务。

由于对高功率卫星通信系统、广播和雷达系统的需求不断增加,预计 4 GHz 以下部分将以最高的增长率增长。它还可以长距离提供可靠的放大信号。预计到 2026 年,该细分市场将占据 36.95% 的市场份额。

由于 4Ghz-8GHz 和 8GHz-15GHz 频率范围在军事、电信、民用和科学研究应用中的广泛使用,预计在预测期内将以适度的速度增长。这些频率范围用于卫星通信,其中传输上行链路和下载信号。预计 8GHz – 15GHz 细分市场在预测期内的复合年增长率为 6.80%。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

关注度上升 地面和卫星接收器之间的可靠通信促进了卫星通信领域的增长

根据应用,市场分为雷达系统、卫星通信、电子战和其他(电子对抗)。

预计到 2026 年,卫星通信领域的市场份额将达到 38.11%,并且由于行波管放大从地球站接收到的微弱信号,确保地面和卫星接收器之间可靠、清晰的通信,预计将以最高的增长率增长。此外,卫星通信基础设施投资的增加增加了对行波管的需求,促进了市场增长。

雷达系统和电子战领域预计在预测期内将适度增长。在国防领域,行波管因其卓越的性能和改进的目标跟踪和检测能力而受到关注,影响着市场的增长。雷达系统领域预计在预测期内复合年增长率为 7.02%。

由于机载、舰载系统和地面干扰器对行波管的需求不断增长,电子对抗预计将以可观的速度增长。

行波管 (TWT) 市场区域前景

市场覆盖五个主要区域,主要是北美、欧洲、亚太、中东和非洲、南美。

北美

North America Travelling Wave Tubes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场份额的34.20%,估值达到4.1亿美元,由于军事、国防和航空航天领域的不断扩张、政府对雷达系统和卫星通信基础设施的投资不断增加等因素,预计到2026年将增长至4.4亿美元。 2023年该地区市场价值为3.8亿美元。这将增加对高频行波管的依赖,高频行波管可在恶劣条件下提供增强的性能。例如,据USAFacts消息人士透露,美国政府计划在军事领域投资约8203亿美元,2023年比2022年增长13.3%。

美国因太空和 5G 基础设施投资增加而主导市场

由于太空、5G基础设施和国防部门投资增加等因素,美国预计到2026年将主导北美市场规模3.1亿美元,这将创造对行波管的需求,而行波管对于放大通信系统中的上行和下行信号至关重要。例如,根据联合国外层空间事务办公室的数据,2024 年美国安装的空间数量比 2023 年增加了 1.3%。

欧洲

欧洲市场2025年达到3.7亿美元,占市场总收入的30.30%,预计2026年将达到3.9亿美元,预测期内复合年增长率第二快,为6.72%。由于泰雷兹集团、Teledyne Technologies 和 Stellant Systems 等主要参与者的强大影响力以及德国、法国和其他欧洲地区的空间通信和卫星通信数量的不断增加等因素,欧洲市场预计将稳定增长。例如,根据欧盟太空报告,太空通信网络的数量从2021年的136个增加到2023年的220个。英国的市场价值预计到2026年将达到0.6亿美元。

另一方面,德国预计在 2026 年达到 0.8 亿美元,法国可能在 2025 年达到 0.6 亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约2.9亿美元,占24.20%的份额,预计2026年将达到3.1亿美元。由于军事和国防、卫星通信系统投资不断增加,以及中国和印度等国家越来越多的航天发射,增加了对行波管的需求等因素,预计该地区将出现大幅增长。此外,整个地区的电信网络、航海时间和空中交通管制系统的改造增加了行波管对高功率信号放大的需求,从而推动了市场的增长。预计2026年中国市场规模将达到0.9亿美元,印度市场规模预计为0.5亿美元,日本市场预计2026年将达到0.4亿美元。

中东和非洲

中东和非洲地区在2025年占据全球市场的6.70%,产生0.8亿美元的收入,预计到2026年将达到0.8亿美元,成为第四大市场,并且由于航空航天、国防、太空和卫星通信应用产品的需求不断增长,在预测期内将适度增长。此外,阿联酋和沙特阿拉伯农村地区对可靠通信系统的需求不断增长,进一步推动了中东行波管市场规模的增长。预计2025年海湾合作委员会市场规模将达到0.4亿美元。

南美洲

由于巴西、阿根廷和哥伦比亚等国家越来越多地采用卫星通信、宽带和移动连接,南美洲预计将出现良好增长。这增加了卫星转发器对 TWT 的需求并推动市场增长。

竞争格局

主要行业参与者

主要参与者正在采取产品开发和收购策略来扩大其市场范围

NEC Corporation、Stellant Systems、Leonardo S.p.A. 和 Exosens 等主要参与者都致力于采用产品发布、收购、产品开发和业务扩展作为战略工具来扩大其市场份额。例如,2024年4月,莱昂纳多以7.307亿美元收购了德国领先国防电子公司HENSOLDT AG 25.1%的股份。这项投资旨在加强莱昂纳多在欧洲国防电子市场的地位。

主要行波管 (TWT) 公司名单分析

- 泰雷兹集团(法国)

- 特莱达因技术公司(我们。)

- 通信和电力行业(美国)

- NEC 网络和传感器系统有限公司(日本)

- Exosens(法国)

- 康泰电信公司。 (我们。)

- 斯特兰特系统公司(我们。)

- 霍尼韦尔国际公司(美国)

- 阿美特克CTS(我们。)

- Leonardo S.p.A.(意大利)

- H6系统公司(美国)

- Nucletron 技术有限公司(德国)

- 埃尔康精密(美国)

- 日内瓦航空航天公司(美国)

- 湖北汉光(中国)

- 分贝控制(美国)

- 日内瓦航空航天公司(美国)

- 电子能源公司(美国)

- 光子防御(美国)

- 波恩电子有限公司(德国)

主要行业发展

- 2024 年 11 月:Teledyne 收购了总部位于英国的 Excelitas Technologies,从事航空航天和国防电子业务产品的制造业务。该交易价值约 7.1 亿美元,旨在改善产品组合。

- 2023 年 10 月:AMETEK Inc. 收购了 Amplifier Research Corp,其业务涉及射频 (RF) 和微波应用放大器以及电磁兼容性 (EMC) 测试设备。此次收购旨在改善 TWT 的产品组合并增强其地域影响力。

- 2023 年 9 月:Exosens 收购了 Photonics Group 在增强管、探测和成像技术以及夜视产品领域的交易。此次收购旨在改善行波管及相关产品的地理分布。

- 2023 年 7 月:Teledyne Corporation 的子公司 Teledyne e2v 在中国香港科学园开设了一家新的制造工厂。该工厂旨在改善机器人和行波管的产品组合,并增强在亚太地区的地理影响力。

- 2023 年 2 月:泰雷兹集团与从事卫星系统业务的航空航天公司 SWISSto12 签署了合作协议。该协议的基本目标是制造Ka波段固态功率放大器和行波管放大器。

报告范围

全球行波管 (TWT) 市场报告提供了详细的市场分析,重点关注领先公司、类型、频率范围、应用和地区等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

增长率 |

2026年至2034年复合年增长率为7.70% |

|

|

单元 |

价值(十亿美元)和数量(单位) |

|

|

分割 |

按类型、按频率范围、按应用和按地区 |

|

|

S分割 |

按类型

按频率范围

按申请

按地区

|

|

|

报告中的主要市场参与者概况 |

AMETEK Inc.(美国)、Thales Group(法国)、Teledyne Technologies(美国)、Communications & Power Industries(美国)、NEC Network and Sensor Systems, Ltd.(日本)、Exosens(法国)、Comtech Te communications Corp.(美国)、Stellant Systems(美国)、Honeywell International Inc(美国)和 Leonardo S.p.A.(意大利)。 |

|

常见问题

根据财富商业洞察研究,2025 年市场价值将达到 12 亿美元。

预计到 2034 年,市场规模将达到 23.1 亿美元。

预计在预测期内(2026-2034年)该市场将以7.70%的复合年增长率(CAGR)增长。

螺旋行波管细分市场将在 2025 年引领市场。

全球军费开支的增加推动了市场的增长。

Thales Group、Teledyne Technologies、Communications & Power Industries、NEC Network and Sensor Systems, Ltd.、Exosens、Comtech Te communications Corp.、Stellant Systems、Honeywell International Inc.、Ametek CTS 和 Leonardo S.p.A. 是该市场的领先公司。

2025 年,北美占据最大的市场份额。

全球范围内增加对太空探索的投资可能会为市场增长提供利润丰厚的机会。

从应用来看,卫星通信领域占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 154

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。