حجم سوق الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM)، وتحليل الأسهم والصناعة، حسب نوع النظام (C-RAM القائم على الصواريخ، وC-RAM القائم على الأسلحة، وغيرها)، حسب المكونات (رادار مكافحة RAM، EO/IR وأجهزة الاستشعار الصوتية، برامج من نوع FAAD/IBCS، وغيرها)، حسب نوع التهديد (الصواريخ ومدافع الهاون وقذائف المدفعية وغيرها)، حسب وضع النشر (الموقع الثابت، المحمول/القابل للنشر، وغيرها)، حسب التطبيق (حماية القواعد العسكرية، حماية القواعد الجوية، البنية التحتية الحيوية، وغيرها)، حسب المستخدم النهائي (الجيش، القوات الجوية، أوامر الدفاع الجوي المشتركة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الصواريخ المضادة والمدفعية وقذائف الهاون (C-RAM) والتوقعات المستقبلية

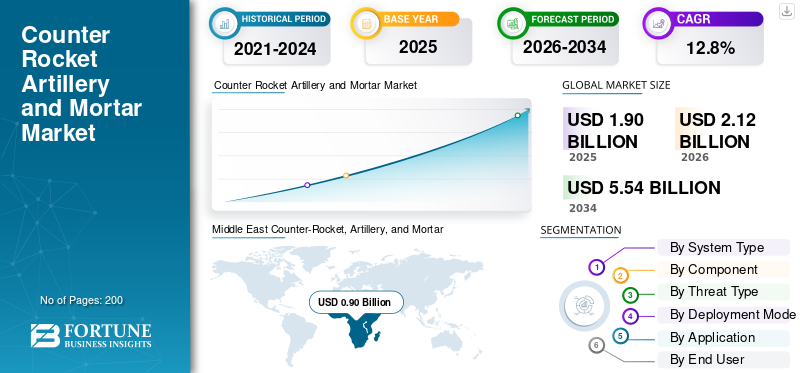

بلغت قيمة السوق العالمية للصواريخ والمدفعية وقذائف الهاون (C-RAM) 1.90 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.12 مليار دولار أمريكي في عام 2026 إلى 5.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.8٪ خلال الفترة المتوقعة. سيطر الشرق الأوسط على السوق العالمية بحصة سوقية بلغت 47.37٪ في عام 2025.

الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) هي أنظمة أسلحة متكاملة تستخدم لكشف وتتبع وتحذير واعتراض الصواريخ القادمة وقذائف المدفعية وقذائف الهاون قبل أن تصل إلى القواعد العسكرية أو البنية التحتية الحيوية أو القوات المنتشرة. على عكس أنظمة الدفاع الجوي الأوسع، يعمل نظام ذاكرة الوصول العشوائي (RAM) ضمن نوافذ رد فعل قصيرة جدًا، مما يجعلاندماج الاستشعاروالقيادة والتحكم الآلي والاستجابة السريعة للنيران مهمة. ويعود نمو السوق إلى ارتفاع تهديدات المدفعية الصاروخية وأنظمة الهاون، والاستهداف الذي تدعمه الطائرات بدون طيار، والحاجة إلى حماية فوج المدفعية والقوات الأمامية من هجمات النيران غير المباشرة.

ومن بين اللاعبين الرئيسيين في السوق RTX/Raytheon، وNorthrop Grumman، وRheinmetall، وLeonardo DRS، وSaab، وThales، وHanwha Aerospace، وKongsberg، وRafael. تقود هذه الشركات السوق من خلال الرادارات المتقدمة وشبكات القيادة والصواريخ الاعتراضية والأنظمة القائمة على المدافع وحلول الطاقة الموجهة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM).

يظهر التقارب بين قدرات C-RAM والقدرات المضادة للطائرات بدون طيار باعتباره اتجاهًا رئيسيًا في السوق

الاتجاه الرئيسي في السوق هو التحول من مدافع الهاون المستقلة C RAM إلى أنظمة متعددة الطبقات يمكنها مواجهة الصواريخ وقذائف المدفعية وقذائف الهاون والتهديدات الجوية بدون طيار من خلال نفس بنية القيادة والسيطرة. علاوة على ذلك، لم تعد القوات المسلحة تتعامل مع نظام ذاكرة الوصول العشوائي باعتباره أحد أصول الدفاع الأساسي فحسب، بل إنها تعمل على دمجه مع أنظمة الدفاع الجوي قصيرة المدى، والحرب الإلكترونية، وشبكات الرادار، وصواريخ اعتراضية سريعة النيران. هذا الاتجاه مهم لأن ساحة المعركة الحديثة تجمع الآن بين المدفعية الصاروخية وأنظمة إطلاق قذائف الهاون والطائرات بدون طيار المستخدمة للمراقبة والاستهداف والهجمات الشاملة، مما دفع وحدات مدفعية الدفاع الجوي وكل فوج مدفعي متقدم إلى اعتماد أنظمة أسلحة أسرع ومتصلة وأكثر مرونة.

ديناميكيات السوق

محركات السوق

[كيزICYJEG]

يؤدي تزايد التهديدات المرتبطة بالنيران غير المباشرة والطائرات بدون طيار إلى دفع نمو السوق

العامل الأساسي الذي يدفع نمو السوق العالمية للصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) هو الحاجة المتزايدة لحماية القواعد والمراكز اللوجستية والمطارات والقوات المنتشرة في المقدمة ضد هجمات النيران غير المباشرة الرخيصة والمتنقلة وعالية التردد. ولا يزال من الصعب تحييد تهديدات المدفعية الصاروخية وقذائف الهاون قبل إطلاقها، كما تعمل الطائرات بدون طيار على جعل الاستهداف أسرع وأكثر دقة وأكثر ثباتًا. وهذا يدفع الجيوش إلى الاستثمار في الطبقات المتعددةأنظمة الدفاع الجويالتي تجمع بين الرادار وشبكات الإنذار وأجهزة اعتراض النيران السريعة وأنظمة القيادة الآلية.

قيود السوق

ارتفاع تكاليف الاستدامة والتكامل يعيق نمو السوق

وتشكل تكلفة إبقاء هذه الأنظمة جاهزة للعمل وجاهزة للنشر الروتيني عائقًا أساسيًا أمام السوق. يحتاج نظام ذاكرة الوصول العشوائي (RAM) إلى أجهزة استشعار، وبرامج القيادة والتحكم، وبرامج التحكم في الحرائق، وإمدادات الذخيرة، ودعم الخدمة الميدانية، والتدريب، ومعدات التنقل، وفرق الاستدامة التي تعمل جميعها بالتنسيق. وهذا يزيد من تكاليف الشراء ودورة الحياة، خاصة بالنسبة لتلك الدول التي تحتاج إلى حماية قواعد متعددة أو مطارات أو مراكز لوجستية أو فوج مدفعية منتشر عبر مواقع بعيدة.

فرص السوق

يخلق الدفاع متعدد الطبقات منخفض التكلفة فرصًا جديدة للنمو

تتمثل إحدى الفرص الرئيسية في السوق في الطلب المتزايد على أنظمة دفاع متعددة الطبقات منخفضة التكلفة ضد الهجمات المختلطة التي تشمل الصواريخ وقذائف الهاون وقذائف المدفعية والتهديدات الجوية بدون طيار. يعد اعتراض الصواريخ فقط أمرًا مكلفًا ضد الطائرات بدون طيار الرخيصة أو المدفعية الصاروخية المتكررة وقذائف الهاون، لذلك تبحث الجيوش بنشاط عن مدافع سريعة النيران، والذخيرة القابلة للبرمجة، والطاقة الموجهة،الحرب الإلكترونيةوأجهزة الاستشعار المتصلة بالشبكة كجزء من نظام ذاكرة الوصول العشوائي الأوسع. وهذا يفتح فرصة قوية للشركات التي تقدم أنظمة أسلحة معيارية يمكن توصيلها بأنظمة الدفاع الجوي الحالية ودعم وحدات مدفعية الدفاع الجوي دون إجبار العملاء على إعادة بناء بنيتهم الدفاعية الكاملة.

تحديات السوق

تهديدات التشبع سريعة التطور تتحدى فعالية النظام

التحدي الرئيسي في السوق هو الحفاظ على فعالية أنظمة الأسلحة ضد الهجمات المختلطة سريعة التغير حيث يتم استخدام الصواريخ وقذائف الهاون وقذائف المدفعية والتهديدات الجوية بدون طيار معًا. يجب أن يحدد نظام ذاكرة الوصول العشوائي التهديد، ويحسب مخاطر التأثير، ويستجيب في غضون ثوانٍ، لكن الهجمات المشتركة يمكن أن تؤدي إلى زيادة العبء على أجهزة الاستشعار، والصواريخ الاعتراضية، ومخزونات الذخيرة، وشبكات القيادة. وهذا يخلق ضغطًا على وحدات مدفعية الدفاع الجوي لتجاوز أصول قذائف الهاون أحادية الغرض من طراز C-RAM واعتماد أنظمة دفاع جوي متكاملة يمكنها دعم الاستجابة السريعة للنيران والمدفعية المضادة للصواريخ وحماية فوج المدفعية في بيئات الصراع.

تأثير الصراعات بين روسيا وأوكرانيا والشرق الأوسط

تؤدي الصراعات بين روسيا وأوكرانيا والشرق الأوسط إلى تسريع الطلب على الحماية المتعددة الطبقات لذاكرة الوصول العشوائي (C-RAM).

تعمل الحرب الروسية الأوكرانية والصراعات في الشرق الأوسط على إعادة تشكيل السوق بشكل مباشر من خلال إثبات أن القوات الحديثة تحتاج إلى الحماية ضد الهجمات المختلطة، وليس سيناريوهات التهديد الفردي. في أوكرانيا طائرات بدون طيارصواريخ كروزوالمدفعية الصاروخية وأنظمة الهاون، والضربات الموجهة بدقة، جعلت من أنظمة الدفاع الجوي ذات المستوى الأدنى متطلبًا في الخطوط الأمامية بدلاً من كونها أصولًا في المنطقة الخلفية. في الشرق الأوسط، تدفع التهديدات المتكررة بالطائرات بدون طيار والصواريخ والنيران غير المباشرة ضد القواعد والسفن والبنية التحتية الجيوش نحو أنظمة أسلحة متعددة الطبقات تجمع بين الرادار والقيادة والسيطرة ومؤثرات النيران السريعة والحرب الإلكترونية وقذائف الهاون C-RAM. تعمل بيئة الصراع هذه على زيادة الطلب على هياكل نظام RAM القابلة للنشر والتي يمكنها دعم مدفعية الدفاع الجوي، وحماية فوج المدفعية، وتعزيز تغطية المدفعية الصاروخية المضادة حول الأصول العسكرية والمدنية ذات القيمة العالية.

تحليل التجزئة

حسب نوع النظام

نظرًا لموثوقية الاعتراض المثبتة، تهيمن ذاكرة الوصول العشوائي C-RAM القائمة على الصواريخ على شريحة نوع النظام

من حيث نوع النظام، يتم تصنيف السوق إلى C-RAM القائمة على الصواريخ، وC-RAM القائمة على الأسلحة، وC-RAM ذات الطاقة الموجهة، وC-RAM الهجين ذو الطبقات X، والتحذير فقط/القتل الناعم.

استحوذت C-RAM القائمة على الصواريخ على أكبر حصة سوقية عالمية للصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في عام 2025، حيث أنها توفر قدرة اشتباك أكبر من خيارات الأسلحة فقط أو أجهزة الاستشعار فقط وهي أكثر ملاءمة لهزيمة الصواريخ وقذائف المدفعية ومدافع الهاون وصواريخ كروز وبعض التهديدات الجوية بدون طيار من تكوينات الأسلحة فقط أو أجهزة الاستشعار فقط. تُفضل أنظمة الأسلحة هذه للدفاع عن القواعد ذات القيمة العالية، وحماية المدينة، وأنظمة الدفاع الجوي متعددة الطبقات، خاصة في المواقف التي تتطلب فيها القوات اعتراضًا انتقائيًا للتهديدات الفردية ولا ترغب في إطلاق النار على كل طلقة يتم اكتشافها.

من المتوقع أن ينمو قطاع C-RAM للطاقة الموجهة بأعلى معدل نمو سنوي مركب يبلغ 32.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

بسبب الطلب على اعتراض التهديدات المتعددة، سيطرت الصواريخ الاعتراضية على قطاع المكونات

على أساس المكون، يتم تصنيف السوق إلى رادار مضاد لذاكرة الوصول العشوائي (RAM)، وأجهزة استشعار EO/IR وأجهزة استشعار صوتية، وبرامج من نوع FAAD/IBCS، وصواريخ اعتراضية، وذخائر أسلحة، وقاذفات/وحدات إطلاق، وخدمات.

قادت الصواريخ الاعتراضية الجزء المكون في عام 2025، حيث أن هذا النظام هو آلية قتل فعلية في بنيات C-RAM القائمة على الصواريخ ويحتاج إلى دورات شراء واستبدال وترقية متكررة. على عكسراداراتأو أنظمة القيادة، يتم استهلاك/تدمير الصواريخ الاعتراضية أثناء الاشتباكات الحية، مما يخلق طلبًا مستدامًا حيث تقوم الجيوش ببناء مخزونات أكبر ضد الصواريخ وقذائف المدفعية ومدافع الهاون وصواريخ كروز والتهديدات الجوية بدون طيار.

من المتوقع أن يُظهر قطاع البرمجيات من نوع FAAD/IBCS أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 17.9% خلال الفترة المتوقعة.

حسب نوع التهديد

بسبب تهديدات النيران غير المباشرة عالية التردد، هيمنت الصواريخ على فئة التهديدات

على أساس نوع التهديد، يتم تصنيف السوق إلى الصواريخ وقذائف الهاون وقذائف المدفعية وذاكرة الوصول العشوائي + الطائرات بدون طيار المختلطة.

استحوذ قطاع الصواريخ على أكبر حجم في السوق في عام 2025، نظرًا لاستخدامها على نطاق واسع، ومنخفضة التكلفة نسبيًا، ومتنقلة، وقادرة على خلق ضغط تشبع متكرر على القواعد العسكرية والمناطق الحدودية والمطارات والمدن والبنية التحتية الحيوية. ومقارنة بقذائف المدفعية التقليدية وقذائف الهاون، يمكن إطلاق الهجمات الصاروخية بكميات أكبر ومن مواقع متفرقة، مما يجعل من الصعب إبطال مفعولها قبل الإطلاق. ونتيجة لذلك، يتم تشكيل العديد من أنظمة الدفاع الجوي C-RAM وأنظمة الدفاع الجوي قصيرة المدى حول الكشف السريع، والتمييز بين التهديدات، وتوافر الصواريخ الاعتراضية ضد أنماط الهجوم الصاروخية الثقيلة.

من المتوقع أن يُظهر قطاع RAM + UAS المختلط أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 21.4٪ خلال الفترة المتوقعة.

بواسطة وضع النشر

بسبب البنية التحتية الحيوية واحتياجات الحماية الأساسية، سيطر نشر المواقع الثابتة على قطاع وضع النشر

على أساس وضع النشر، يتم تصنيف السوق إلى مواقع ثابتة، ومتنقلة/قابلة للنشر، وحاويات/وحدات، ومثبتة على مركبات.

استحوذ قطاع نشر المواقع الثابتة على أكبر حصة في السوق في عام 2025، حيث يوجد اعتماد كبير حاليًا على C-RAM لحماية المطارات والمراكز اللوجستية ومراكز القيادة ومخازن الذخيرة والمعابر الحدودية وأي أهداف ثابتة أخرى. المراقبة المستمرة بواسطة أنظمة الرادار، والصواريخ الاعتراضية الجاهزة، ومصادر الطاقة الموثوقة، ومركز القيادة والسيطرة هي الميزات التي تجعل بنية الموقع الثابت أكثر ملاءمة وفعالية من الموقع المتنقل. بالإضافة إلى ذلك، يمكن لأنظمة أسلحة المواقع الثابتة أن توفر تغطية أفضل للمناطق في حالة الهجوم بالصواريخ وقذائف الهاون، حيث تتطلب العمليات العسكرية أنظمة دفاع جوي دائمة بدلاً من الأنظمة المؤقتة.

من المتوقع أن يُظهر قطاع الأجهزة المحمولة / القابلة للنشر أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 18.6٪ خلال الفترة المتوقعة.

عن طريق التطبيق

نظرًا لمتطلبات حماية القوة المستمرة، هيمنت حماية القواعد العسكرية على قطاع التطبيقات

وينقسم السوق أيضًا حسب التطبيق، إلى حماية القواعد العسكرية، وحماية القواعد الجوية، والبنية التحتية الحيوية، والدفاع عن الحدود، والدفاع الحضري، والدفاع عن القواعد البحرية، وغيرها.

سيطر قطاع حماية القواعد العسكرية على السوق في عام 2025، حيث تم تطوير C-RAM خصيصًا لحماية قواعد العمليات الأمامية ومهابط الطائرات والمراكز اللوجستية ومراكز القيادة وتمركز القوات ضد أي شكل من أشكال الهجوم غير المباشر. القواعد العسكرية هي أهداف ثابتة وقيمة ومعرضة لهجمات المدفعية الصاروخية وقذائف الهاون وقذائف الهاون وقذائف المدفعية وحتىطائرات بدون طيارالتي تقوم بالمراقبة وتنسيق الهجمات. ونتيجة لذلك، يفضل الجيش تطبيق C-RAM على القواعد الثابتة وشبه الثابتة قبل استخدام أنظمة الأسلحة هذه في سياق متنقل.

من المتوقع أن يُظهر قطاع الدفاع الحضري أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 17.1٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

نظرًا لمتطلبات حماية القوة في الخطوط الأمامية، يهيمن الجيش على قطاع المستخدمين النهائيين

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى الجيش والقوات الجوية وقيادات الدفاع الجوي المشتركة ووكالات الأمن الداخلي وغيرها.

سيطر الجيش على شريحة المستخدم النهائي في عام 2025، حيث إن C-RAM مطلوبة في المقام الأول حيث تعمل القوات البرية وتنتشر وتحافظ على القوة القتالية. تتعرض القواعد الأمامية والعقد اللوجستية ومناطق الذخيرة ومراكز القيادة وفوج المدفعية لقصف المدفعية الصاروخية وقذائف الهاون وقذائف المدفعية والتهديدات الجوية بدون طيار على ارتفاعات منخفضة، مما يجعل الجيش العميل الرئيسي الطبيعي لقدرات C-RAM.

من المتوقع أن يُظهر قطاع أوامر الدفاع الجوي المشترك أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 17.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية للسوق المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM).

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

[فسNG7TuPEi]

تمتلك أمريكا الشمالية ثاني أكبر حصة سوقية لحلول C-RAM، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 11.4% خلال الفترة المتوقعة. لا تزال أمريكا الشمالية منطقة تقودها التكنولوجيا في السوق، ويرجع ذلك أساسًا إلى أن الولايات المتحدة تتمتع بخبرة تشغيلية طويلة في مجال مدفعية الدفاع الجوي، وLPWS، وهندسة أنظمة ذاكرة الوصول العشوائي ذات الطبقات. ويتحول طلب المنطقة من الدفاع عن القواعد الثابتة إلى أنظمة أسلحة شبكية أكثر قابلية للنشر يمكنها حماية الأصول الثابتة وشبه الثابتة ضد الصواريخ ومدافع الهاون وصواريخ كروز والتهديدات الجوية بدون طيار.

سوق الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 0.34 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 11.3٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن ينمو سوق أوروبا بثاني أسرع وتيرة مع تسجيل معدل نمو سنوي مركب قدره 15.0٪ خلال الفترة المتوقعة. لقد كشفت الحرب الروسية الأوكرانية عن حجم تهديدات الطائرات بدون طيار، وصواريخ كروز، والمدفعية الصاروخية وقذائف الهاون، والذخائر المتسكعة ضد المدن، والبنية التحتية للطاقة، والمطارات، والخدمات اللوجستية على الخطوط الأمامية. وتعمل ألمانيا والدنمارك والنمسا ومشترون أوروبيون آخرون على تعزيز أنظمة الدفاع الجوي القصيرة والقصيرة جداً، مع اهتمام قوي بالصواريخ الهجينة المحمولة والمدافع والقابلة للبرمجة.ذخيرة.

سوق الأسلحة المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في فرنسا

وصل سوق فرنسا إلى ما يقرب من 0.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 16.2٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.5٪ خلال الفترة المتوقعة. المنطقة، بقيادة حاجة كوريا الجنوبية للدفاع عن سيول والمنشآت العسكرية الحيوية ضد المدفعية والصواريخ والقذائف بعيدة المدى الكورية الشمالية. إن الطلب على أنظمة C-RAM في المنطقة ليس موحداً، ولكن صورة التهديد ملحوظة، فمخاطر المدفعية في شبه الجزيرة الكورية، والتوترات في مضيق تايوان، ومتطلبات حماية الحدود الهندية والقواعد الجوية، والتحديث الأوسع لمكافحة الطائرات بدون طيار، تدفع الحكومات نحو المدفعية الصاروخية المتعددة الطبقات وحلول الدفاع الجوي قصيرة المدى. كوريا الجنوبية هي أوضح حالة مرتبطة بـ C-RAM. في يناير 2025، عقدت DAPA الاجتماع الافتتاحي لمشروع تطوير نظام LAMD، الذي يوصف على نطاق واسع باسم "القبة الحديدية الكورية"، والذي يهدف إلى حماية المنشآت الوطنية والعسكرية الرئيسية في منطقة العاصمة من تهديدات المدفعية بعيدة المدى الكورية الشمالية المتزامنة.

سوق الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في الصين

بلغت إيرادات السوق الصينية حوالي 0.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 17.0٪ خلال الفترة المتوقعة.

سوق الأسلحة المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في كوريا الجنوبية

وبلغت قيمة السوق الكورية الجنوبية حوالي 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 31.84% من إيرادات منطقة آسيا والمحيط الهادئ.

الشرق الأوسط

يهيمن الشرق الأوسط على القطاع الإقليمي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.1% خلال الفترة المتوقعة، حيث أن المنطقة لديها واحدة من أعلى الاحتياجات التشغيلية لحماية C-RAM عبر القواعد العسكرية والمناطق الحدودية والبنية التحتية للطاقة والموانئ والمراكز السكانية. وقد دفعت الهجمات المتكررة بالمدفعية الصاروخية وقذائف الهاون، وضربات الطائرات بدون طيار، والتهديدات الصاروخية، ونشاط القوات الوكيلة، إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة والعراق إلى تعزيز أنظمة الدفاع الجوي متعددة الطبقات. ولا يقتصر طلب المنطقة على نوع واحد من أنظمة ذاكرة الوصول العشوائي، إذ يستثمر المشترون في أنظمة اعتراض الصواريخ، وبنادق النيران السريعة، والرادارات، وشبكات القيادة، والحلول الجوية المضادة للطائرات بدون طيار. وهذا يجعل الشرق الأوسط سوقًا رائدًا لمدفعية الدفاع الجوي وقذائف الهاون C-RAM والحماية الأوسع للمدفعية المضادة للصواريخ.

سوق الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في إسرائيل

بلغت إيرادات السوق الإسرائيلية حوالي 0.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة.

سوق الأسلحة المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في المملكة العربية السعودية

وبلغت قيمة سوق المملكة العربية السعودية حوالي 0.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 19.82% من إيرادات الشرق الأوسط.

بقية العالم

تمتلك بقية دول العالم (إفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 14.9٪ خلال الفترة المتوقعة. ويصبح طلب أفريقيا أقوى في شمال أفريقيا ومنطقة الساحل والقرن الأفريقي، حيث أصبحت تهديدات الطائرات بدون طيار والصواريخ وقذائف الهاون أكثر وضوحا، في حين تتحرك أمريكا اللاتينية بشكل رئيسي من خلال شراء أنظمة مضادة للطائرات بدون طيار وتحديث مدفعية الدفاع الجوي على نطاق أوسع.

سوق أمريكا اللاتينية للصواريخ المضادة والمدفعية وقذائف الهاون (C-RAM)

وصل السوق في أمريكا اللاتينية إلى حوالي 0.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 13.6٪ خلال الفترة المتوقعة.

سوق الأسلحة المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) في أفريقيا

وبلغ حجم سوق أفريقيا حوالي 0.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.21 مليار دولار أمريكي في عام 2034.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون في الصناعة بتعزيز السوق من خلال حلول C-RAM ذات الطبقات والمتصلة بالشبكة

يهيمن على السوق العالمي للصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) لاعبون يتمتعون بالقدرة على دمج الرادارات والصواريخ الاعتراضية وبنادق النيران السريعة وأنظمة القيادة ومكافحة القدرات الجوية بدون طيار في بنية دفاعية متعددة الطبقات. ومن بين اللاعبين الرئيسيين RTX/Raytheon، وRafael، وNorthrop Grumman، وRheinmetall، وLeonardo DRS، وSaab، وThales، وHanwha Aerospace، وKongsberg. تظل RTX/Raytheon وRafael لاعبين أقوياء في حلول أنظمة ذاكرة الوصول العشوائي (RAM) القائمة على الصواريخ بينما تدعم شركة Northrop Grumman أنظمة الدفاع الجوي المتصلة بالشبكة من خلال IBCS.

وتتحول المنافسة من أنظمة الأسلحة المستقلة إلى الحلول المعيارية المتصلة التي يمكنها مواجهة المدفعية الصاروخية وهجمات الهاون والطائرات بدون طيار وقذائف المدفعية وصواريخ كروز معًا. وتعكس عائلتا Skynex وSkyranger التابعتان لشركة Rheinmetall هذا الاتجاه من خلال مدفعية الدفاع الجوي المعتمدة على المدافع والذخيرة القابلة للبرمجة، في حين يتوسع ليوناردو DRS وآخرون في خيارات الطاقة الموجهة والحرب الإلكترونية.

قائمة الشركات الرئيسية المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM) المذكورة في التقرير

- شركة RTX / رايثيون(نحن.)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- إم بي دي إيه (فرنسا)

- صعب AB (السويد)

- كونجسبيرج جروبن ASA (النرويج)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- راينميتال إيه جي (ألمانيا)

- شركة هانوا للفضاء المحدودة (كوريا الجنوبية)

- أسيلسان إيه.ش. (ديك رومى)

- إلبيت سيستمز المحدودة (إسرائيل)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- KNDS N.V. (هولندا)

التطورات الصناعية الرئيسية

- نوفمبر 2025:حصلت شركة Raytheon-Rafael Protection Systems على عقد بقيمة 1.25 مليار دولار أمريكي لتزويد إسرائيل بـ Tamirصواريخ أرض جولنظام أسلحة القبة الحديدية، بما في ذلك الصواريخ ومجموعات الصواريخ ومعدات الاختبار.

- يونيو 2025:منحت وزارة الحرب الأمريكية شركة Raytheon عقدًا بقيمة 279.20 مليون دولار أمريكي لتوفير الدعم الإداري الوظيفي لنظام أسلحة الكتائب الأرضية، وهي قدرة رئيسية من نوع C-RAM تستخدم للحماية من تهديدات الصواريخ والمدفعية وقذائف الهاون.

- يناير 2025:أطلقت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية رسميًا تطوير نظام الدفاع الصاروخي منخفض الارتفاع، المعروف باسم القبة الحديدية الكورية، لمواجهة تهديدات المدفعية بعيدة المدى لكوريا الشمالية. وقد بلغت قيمة البرنامج حوالي 329.00 مليون دولار أمريكي حتى عام 2028.

- نوفمبر 2024:منح الجيش الأمريكي شركة Dynetics, Inc. عقدًا غير مباشر لزيادة القدرة على الحماية من الحرائق بقيمة تصل إلى 4.10 مليار دولار أمريكي. تغطي عملية الشراء الأولية 18 منصة إطلاق من طراز IFPC Inc.2، مما يدعم الدفاع متعدد الطبقات لقواعد التشغيل الأمامية والبنية التحتية الحيوية.

- أكتوبر 2024:استعرضت Raytheon من RTX رادار KuRFS ومؤثرات Coyote Block 2 وBlock 3 ضد التهديدات الجوية المعقدة بدون طيار أثناء اختبار الجيش الأمريكي في Yuma Proving Ground. وذكرت RTX أن إجمالي عقود LIDS الأخيرة للجيش الأمريكي بلغ 374.80 مليون دولار أمريكي، لدعم القدرة الدفاعية الأساسية المتكاملة على طراز الطائرات بدون طيار وC-RAM.

- يوليو 2024:بدأت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية في الإنتاج الضخم للأسلحة المضادة للطائرات المعتمدة على الليزر Block-I مع شركة Hanwha Aerospace. تبلغ قيمة العقد حوالي 72.00 مليون دولار أمريكي، لدعم الدفاع المضاد للطائرات بدون طيار منخفض التكلفة كجزء من تحديث الدفاع الجوي قصير المدى.

- فبراير 2024:تلقت Rheinmetall طلبًا من الجيش الألماني لأنظمة الدفاع الجوي المتنقلة Skyranger 30 على مركبات Boxer. بلغت قيمة العقد حوالي 645.00 مليون دولار أمريكي، ويغطي نموذجًا أوليًا واحدًا و18 مركبة إنتاج متسلسلة، مع خيار لـ 30 نظامًا إضافيًا.

- ديسمبر 2022:تلقت Rheinmetall طلبًا من عميل دولي لشراء نظامين للدفاع الجوي من Skynex تبلغ قيمتهما حوالي 205.00 مليون دولار أمريكي. وكان من المقرر أن يتم التسليم في أوائل عام 2024، لدعم الدفاع الجوي المعياري القائم على المدفع ضد التهديدات الجوية.

تغطية التقرير

يوفر تحليل السوق العالمي للصواريخ والمدفعية وقذائف الهاون (C-RAM) دراسة متعمقة لحجم السوق وتجزئة السوق وتوصيف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل حول الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 12.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع النظام

|

|

حسب المكون

|

|

|

حسب نوع التهديد

|

|

|

بواسطة وضع النشر

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية تبلغ 2.12 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 5.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في الشرق الأوسط 0.90 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 12.8٪ خلال الفترة المتوقعة.

قادت C-RAM القائمة على الصواريخ السوق من حيث نوع النظام.

يؤدي ارتفاع تهديدات التشبع بالنيران غير المباشرة والطائرات بدون طيار إلى دفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة RTX، وشركة Northrop Grumman، وLockheed Martin Corporation، وLeonardo DRS, Inc.، وRafael Advanced Defense Systems Ltd.، وRheinmetall AG، وSaab AB، وThales Group، وKongsberg Gruppen ASA، وHanwha Aerospace Co., Ltd.، وASELSAN A.Ş، وElbit Systems Ltd.، وMBDA، وBAE Systems plc، وKNDS N.V.

استحوذ الشرق الأوسط على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة