حجم سوق منتجات عدم تحمل الطعام، والمشاركة وتحليل الصناعة، حسب نوع المنتج (بدائل الألبان والمنتجات الخالية من اللاكتوز، ومنتجات المخابز، والشوكولاتة والحلويات، وبدائل اللحوم، والتغذية المتخصصة، والوجبات الخفيفة والأغذية المصنعة، والتوابل والضمادات)، حسب نوع عدم التحمل (عدم تحمل منتجات الألبان واللاكتوز، وعدم تحمل السكر، وعدم تحمل الغلوتين، وعدم تحمل اللحوم)، حسب الفئة (العضوية والتقليدية)، وحسب قناة التوزيع (محلات السوبر ماركت/هايبر ماركت، المتاجر الصغيرة، البيع بالتجزئة عبر الإنترنت، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

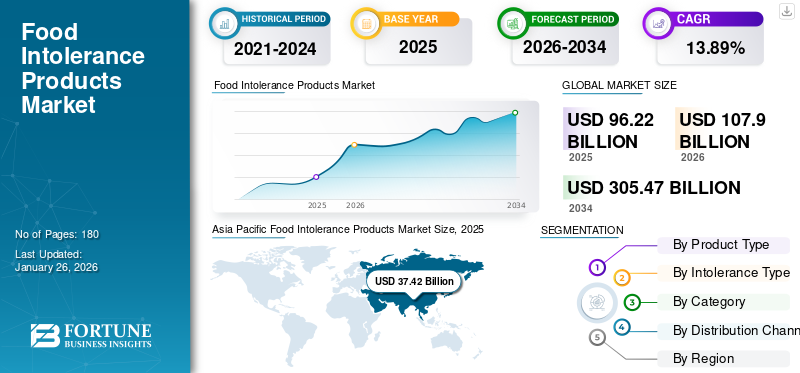

بلغت قيمة سوق منتجات عدم تحمل الطعام العالمية 96.22 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 107.9 مليار دولار أمريكي في عام 2026 إلى 305.47 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.89٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق منتجات عدم تحمل الطعام بحصة سوقية بلغت 38.89٪ في عام 2025.

علاوة على ذلك، من المتوقع أن يصل سوق منتجات عدم تحمل الطعام في الولايات المتحدة إلى 58.00 مليار دولار أمريكي بحلول عام 2032، وذلك بسبب زيادة الوعي والاحتياجات الغذائية المتخصصة.

تم تصنيع منتجات عدم تحمل الطعام بشكل تقليدي للمستهلكين الذين يعانون من بعض حالات عدم تحمل الطعام. ومع زيادة الوعي الصحي بين المستهلكين، اعتمد المزيد من الناس أنماط حياة صحية، والتي شملت اعتماد واستهلاك المنتجات الغذائية الصحية. وأدى ذلك إلى تحول كبير في أنماط شراء واستهلاك الغذاء، مما أدى إلى زيادة الطلب على المواد الغذائية الخالية من أي مسببات للحساسية والتي قد تؤثر سلبا على الصحة. ولذلك، شهد السوق مسارًا تصاعديًا للنمو في السنوات القليلة الماضية، ومن المتوقع أن يستمر في المستقبل أيضًا.

أدت جائحة كوفيد-19 إلى تسريع الطلب على منتجات عدم تحمل الطعام ونموها بين المستهلكين على مستوى العالم. تحول عدد متزايد من المستهلكين نحو المنتجات الغذائية التي تساعد على تعزيز المناعة. كما بدأوا في تبني أسلوب حياة أكثر صحة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على السوق العالمية لمنتجات عدم تحمل الطعام

حجم السوق والتوقعات:

- حجم السوق عام 2025: 96.22 مليار دولار أمريكي

- حجم السوق عام 2026: 107.9 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 305.47 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.89% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق منتجات عدم تحمل الطعام بحصة بلغت 38.89% في عام 2025، مدفوعة بارتفاع معدل انتشار مرض السكري وعدم تحمل اللاكتوز، وزيادة الوعي الصحي، وزيادة الطلب على المنتجات الخالية من السكر واللاكتوز.

- حسب نوع المنتج، استحوذت بدائل الألبان والمنتجات الخالية من اللاكتوز على أعلى حصة سوقية في عام 2024، مدعومة بالابتكار المستمر في الحليب النباتي وزيادة الطلب بين المستهلكين الذين لا يتحملون اللاكتوز والمستهلكين النباتيين.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن تصل إلى 58.00 مليار دولار أمريكي بحلول عام 2032 بسبب زيادة الوعي والتحولات الغذائية والطلب القوي على البدائل الخالية من الغلوتين والسكر.

- اليابان: يتماشى الطلب المتزايد على منتجات الألبان النباتية والأغذية الوظيفية مع التفضيلات الغذائية لكبار السن.

- الصين: يؤدي تزايد حالات عدم تحمل اللاكتوز ومرض السكري إلى النمو السريع لبدائل الألبان والمنتجات الخالية من السكر.

- ألمانيا: الارتفاع الحاد في إطلاق المنتجات النباتية والخالية من الغلوتين وتفضيل المستهلكين للأطعمة ذات العلامات التجارية النظيفة يدعم نمو السوق.

- البرازيل: يؤدي تزايد انتشار الأمراض الغذائية واتساع الطبقة الوسطى الواعية بالصحة في المناطق الحضرية إلى زيادة الطلب على المنتجات التي لا تتحمل الغذاء.

اتجاهات سوق منتجات عدم تحمل الطعام

الطلب المتزايد على المنتجات النباتية وتجربة المكونات الجديدة لدعم نمو السوق

هناك عدد متزايد من النباتيين والمرنين في جميع أنحاء العالم. يقوم النباتيون بإزالة الأطعمة الحيوانية تمامًا من نظامهم الغذائي واستبدالها بالأغذية المشتقة من النباتات، ويحاول آخرون التخفيف من استهلاك الأغذية الحيوانية. ومن ثم، تقوم الشركات المصنعة الكبرى في فئة عدم تحمل الطعام بابتكار وتوسيع نطاق منتجاتها لتلبية هذه القاعدة الاستهلاكية المتنامية. تقوم بعض الشركات بتجربة مكونات جديدة يمكنها تحسين نسيج ونكهة المنتج الغذائي النهائي.

[فبMzStyqSt]

عوامل نمو سوق منتجات عدم تحمل الطعام

زيادة الأمراض الناجمة عن النظام الغذائي والتحول نحو نمط حياة صحي لدعم نمو السوق

هناك حالات متزايدة من عدم تحمل النظام الغذائي بين السكان في جميع أنحاء العالم. يعاني عدد متزايد من الأشخاص من مرض الاضطرابات الهضمية، والسكري،اللاكتوزعدم التسامح، والحساسية الأخرى. على سبيل المثال، في الولايات المتحدة، وفقًا لمستشفى بوسطن للأطفال، يعاني 1 من كل 133 شخصًا في بوسطن من مرض الاضطرابات الهضمية. كما تتزايد شعبية المنتجات الأخرى، مثل المنتجات الخالية من السكر. يرتبط الإفراط في استهلاك المنتجات التي تحتوي على السكر بزيادة خطر الإصابة بمرض السكري من النوع الثاني وأمراض القلب والسمنة. علاوة على ذلك، ذكرت منظمة الصحة العالمية أن 422 مليون شخص في جميع أنحاء العالم يعانون من مرض السكري. ومن ثم، فإن الطلب على المنتجات الأفضل لك يتزايد بسرعة بين المستهلكين الذين يعانون من أمراض مختلفة وأيضًا بين الأشخاص الذين يهدفون إلى الحفاظ على نمط حياة صحي. ولذلك، يبحث المستهلكون عن بدائل غذائية لدعم اتباع نظام غذائي صحي، والذي بدوره سيدعم نمو سوق المنتجات العالمية لعدم تحمل الطعام.

"الهالة الصحية" لمنتجات عدم تحمل الطعام بين المستهلكين لدعم نمو السوق

يتم تسويق منتجات عدم تحمل الطعام من قبل الشركات المصنعة على أنها أفضل من الأطعمة التقليدية الأخرى المعروضة في السوق. تساعد مثل هذه الاستراتيجيات، المعروفة أيضًا باسم "الهالة الصحية"، في جذب المستهلكين المهتمين بالصحة والذين قد يعانون أو لا يعانون من أي أمراض صحية صممت المنتجات من أجلها. علاوة على ذلك، تقدم الشركات إصدارات أحدث من المنتجات لتلبية متطلبات المستهلك المتطورة، والتي تعمل أيضًا كعامل رئيسي يدعم ويدفع حصة السوق العالمية لمنتجات عدم تحمل الطعام على مستوى العالم.

العوامل المقيدة

ارتفاع أسعار المنتجات يعيق نمو السوق

أسعار المنتجات الغذائية الخالية من المواد الغذائية أعلى من أسعار المنتجات التقليدية المتوفرة في السوق. وهذا يؤدي إلى عبئ اقتصادي على المستهلكين الذين يعانون من قيود الميزانية. علاوة على ذلك، تحتوي بعض المنتجات المخبوزة الخالية من الغلوتين على نسبة بروتين أقل مقارنة بأنواعها التقليدية. ونظرًا لصعوبة تكرار وظيفة الغلوتين في بعض المنتجات، فإن هيكلها وملمسها يتأثران. علاوة على ذلك، فإن بعض المنتجات الخالية من الغلوتين لها مدة صلاحية محدودة مقارنة بالإصدارات التقليدية، مما يعيق مبيعات المنتجات التي لا تتحمل الطعام.

تحليل تجزئة سوق منتجات عدم تحمل الطعام

حسب تحليل نوع المنتج

بدائل الألبان والمنتجات الخالية من اللاكتوز تتصدر السوق بسبب الابتكار المستمر

بناءً على نوع المنتج، يتم تقسيم السوق إلى بدائل الألبان والمنتجات الخالية من اللاكتوز ومنتجات المخابز والشوكولاتة والحلويات وبدائل اللحوم والتغذية المتخصصة والوجبات الخفيفة والأغذية المصنعة والتوابل والضمادات.

استحوذ قطاع بدائل الألبان والمنتجات الخالية من اللاكتوز على أعلى حصة في السوق في عام 2024. ويتزايد الطلب على بدائل الألبان بسبب زيادة مخاطر الاحتباس الحراري الناجم عن المزارع الحيوانية. علاوة على ذلك، يبتكر منتجو الحليب النباتي باستمرار ويطلقون نكهات وإصدارات جديدة، بهدف تطوير منتجات أكثر ديناميكية مقارنة بقطاع الألبان حيث تباطأ الابتكار والنمو نسبيًا. ومن المتوقع أن يهيمن قطاع بدائل الألبان والمنتجات الخالية من اللاكتوز على السوق بحصة قدرها 59.91% في عام 2026.

خالي من الغلوتين وخالي من السكرمنتجات المخابزأصبحت تحظى بشعبية كبيرة بين المستهلكين. يقوم العديد من الشركات المصنعة بتوسيع خطوط إنتاجها التقليدية في الفئات الخالية من الغلوتين والسكر لدعم المستهلكين الذين يعانون من مثل هذه الحساسية الغذائية. يتم استخدام بدائل الغلوتين، مثل الأرز والدخن والذرة لتطوير منتجات غذائية جديدة أقل حساسية وأكثر صحة.

زادت شعبية بدائل اللحوم في السنوات الأخيرة. مع ارتفاع عدد السكان النباتيين، يتزايد الطلب على المنتجات الخالية من اللحوم الحيوانية. وبالتالي، أصبحت اللحوم البديلة، المصنوعة من مصادر نباتية، مثل الصويا أو البازلاء وتشبه قوامها اللحم، شائعة بين النباتيين ومستهلكي اللحوم الحيوانية الذين يسعون إلى تجربة منتجات غذائية مختلفة.

علاوة على ذلك، فإن المنتجات الغذائية للأطفال وكبار السن، والتي تعد جزءًا من قطاع التغذية المتخصصة، تزداد أيضًا شعبية. إن الزيادة في عدد كبار السن في البلدان الأوروبية تدفع الشركات المصنعة إلى تطوير منتجات صحية ذات علامة تجارية نظيفة للمستهلكين في المنطقة. ينفق الآباء المزيد على المنتجات الغذائية الخالية من السكر والجلوتين والصحية لأطفالهم، مما يؤدي إلى نمو مرتفع لهذه الشريحة.

عن طريق تحليل نوع التعصب

قطاع منتجات الألبان وعدم تحمل اللاكتوز يحتفظ بحصة سوقية كبيرة بسبب ارتفاع النظام الغذائي النباتي

بناءً على نوع عدم التحمل، يتم تقسيم السوق إلى عدم تحمل منتجات الألبان واللاكتوز، وعدم تحمل السكر، وعدم تحمل الغلوتين، وعدم تحمل اللحوم.

ومن بين هذه القطاعات، سيستحوذ قطاع عدم تحمل الألبان واللاكتوز على أعلى حصة في السوق خلال الفترة المتوقعة. يميل المستهلكون الذين يعانون من حساسية الألبان إلى تجنب جميع أنواع منتجات الألبان. مع صعود النظام الغذائي النباتي، أصبحت بدائل الألبان والمنتجات الخالية من اللاكتوز شائعة، مما أدى إلى زيادة نمو هذا القطاع. يعد عدم تحمل اللاكتوز أمرًا شائعًا بين السكان الآسيويين والأفارقة. ومن ثم، يطلق العديد من مصنعي أغذية الألبان أنواعًا خالية من اللاكتوز من الحليب ومنتجات الألبان لهذه القطاعات الاستهلاكية. من المتوقع أن يهيمن قطاع الألبان وعدم تحمل اللاكتوز على السوق بحصة قدرها 59.91% في عام 2026.

هناك وعي متزايد لدى المستهلكين وتركيز متزايد على أهمية إدارة مرض الاضطرابات الهضمية. تلعب منظمة الصحة العالمية (WHO)، إلى جانب الهيئات التنظيمية على مستوى الدولة، دورًا حاسمًا في رفع مستوى الوعي وتشجيع المستهلكين على تبني ممارسات غذائية تساعدهم على مكافحة المخاطر المرتبطة بالمرض. وقد أدى هذا إلى الطلب على المنتجات الخالية من الغلوتين وأدى إلى نموطعام خالي من الغلوتينحجم سوق منتجات التعصب.

يعد عدم تحمل اللحوم، وخاصة اللحوم الحمراء، وارتفاع ظاهرة الاحتباس الحراري الناجم عن المزارع الحيوانية، من المخاوف الرئيسية للمستهلكين في جميع أنحاء العالم. ومن ثم، فإن شعبية بدائل اللحوم تنمو بسرعة، خاصة في دول أوروبا وأمريكا الشمالية.

هناك تزايد في حالات الإصابة بمرض السكري بين الشباب وكبار السن. وفي منطقة آسيا والمحيط الهادئ، تتزايد هذه الإصابة بسرعة. وبالتالي، لإدارة محتوى السكر وأيضًا كإجراء وقائي، يقوم المستهلكون بشراء المنتجات الخالية من السكر، مما يدعم نمو هذا القطاع.

حسب الفئة التحليل

استحوذ القطاع التقليدي على حصة سوقية كبيرة نظرًا لتوافر المنتجات على نطاق واسع

على أساس فئة، يتم تقسيم السوق إلى العضوية والتقليدية. استحوذ القطاع التقليدي على أكبر حصة سوقية في عام 2024 حيث يقدم العديد من الشركات المصنعة مجموعة واسعة من المنتجات ضمن هذه الفئة. ومن المتوقع أن يقود القطاع التقليدي السوق، حيث سيساهم بنسبة 75.47% عالميًا في عام 2026.

من المتوقع أن يسجل القطاع العضوي أسرع نمو خلال فترة التوقعات. ومع ذلك، فإن أسعار المنتجات العضوية أعلى من أسعار المنتجات التقليدية، مما قد يمنع المستهلكين المهتمين بالأسعار والميزانية من زيادة إنفاقهم الإجمالي على المواد الغذائية.

عن طريق تحليل قناة التوزيع

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعتبر محلات السوبر ماركت/محلات السوبر ماركت بمثابة قنوات توزيع معتمدة على نطاق واسع نظرًا لتوافر المنتجات بشكل أفضل

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى محلات السوبر ماركت/الهايبر ماركت والمتاجر الصغيرة وتجارة التجزئة عبر الإنترنت وغيرها.

تمثل محلات السوبر ماركت/الهايبر ماركت أعلى حصة سوقية بين جميع قنوات التوزيع التي يستخدمها المصنعون لبيع منتجاتهم في السوق. يخصص عدد متزايد من محلات السوبر ماركت على مستوى العالم مساحات رفوف منفصلة للمنتجات الخالية من الغلوتين. يقوم بعض تجار التجزئة أيضًا بفحص المنتجات والتأكد من خلوها من الغلوتين للتأكد من أنها تحمل علامة صحيحة وآمنة للاستهلاك. من المتوقع أن يهيمن قطاع محلات السوبر ماركت/الهايبر ماركت على السوق بحصة قدرها 55.18% في عام 2026.

من المتوقع أن يكون البيع بالتجزئة عبر الإنترنت أحد قنوات التوزيع الأسرع نموًا وسينمو بشكل ملحوظ في المستقبل. وقد زاد اعتماد هذه القناة خلال جائحة كوفيد-19، وتستمر مبيعات المنتجات من خلال هذه القناة في الزيادة كل عام. يتمتع المستهلكون بخيار مقارنة الأسعار في المتاجر الفعلية وشراء المنتجات بناءً على الخيار الذي يوفر صفقات أفضل.

رؤى إقليمية

السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[بيللفدفجق]

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 37.42 مليار دولار أمريكي، مما ساهم بنسبة 38.89٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 42.28 مليار دولار أمريكي في عام 2026. وفي منطقة آسيا والمحيط الهادئ، هناك ارتفاع في معدل انتشار مرض السكري وعدم تحمل اللاكتوز بين السكان. ومن ثم، فإن الطلب على المنتجات التي تناسب التفضيلات الغذائية لهؤلاء المستهلكين يتزايد في المنطقة. يطلق المصنعون أنواعًا خالية من السكر وخالية من اللاكتوز من منتجاتهم والتي تستهدف بشكل خاص شرائح المستهلكين هذه. ومع ذلك، فإن شعبية هذه المنتجات بين المستهلكين غير المصابين بالسكري أو المهتمين بالصحة لا تزال في مرحلتها المبكرة. لكن المنطقة تعمل كسوق واعدة للمصنعين ذوي السمعة الطيبة لتوسيع وجودهم. ومن المتوقع أن يصل سوق اليابان إلى 6.92 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 11.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 3.24 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 30.70% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 29.54 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 33.29 مليار دولار أمريكي في عام 2026. وتستحوذ أمريكا الشمالية على ثاني أكبر حصة سوقية لمنتجات عدم تحمل الطعام. وفقا لدراسة نشرت في مجلة Appetite، وهي مجلة بحثية دولية، في الولايات المتحدة، فإن حوالي 20-30٪ من السكان يتجنبون الغلوتين في نظامهم الغذائي. تلعب الحالات الطبية، مثل مرض الاضطرابات الهضمية والتفضيلات الغذائية، دورًا محوريًا في تشجيع استهلاك المنتجات الخالية من الغلوتين بين المستهلكين. إنهم يبحثون باستمرار عن مواد غذائية منكهة خالية من الغلوتين والسكر للحفاظ على نظامهم الغذائي وتجربة النكهات أيضًا. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 25.93 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حافظت أوروبا على وجودها القوي في السوق العالمية، حيث وصلت إلى 21.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 22.69٪، ومن المتوقع أن تصل إلى 24.26 مليار دولار أمريكي في عام 2026. وفي أوروبا، يلعب الاعتماد المتزايد للأنظمة الغذائية النباتية والكيتو دورًا حاسمًا في دعم مبيعات منتجات عدم تحمل الطعام في المنطقة. على سبيل المثال، في يونيو 2021، أطلقت شركة Genius Foods نظامًا نباتيًا، منتجات المخابز الخالية من الغلوتين، مثل الأرغفة، واللفائف، وكعك البريوش، التي تحتوي على نسبة عالية من الألياف والفيتامينات. ومع ذلك، فإن ارتفاع أسعار المنتجات يمكن أن يعيق شرائها. على سبيل المثال، في مارس 2023، ذكر تقرير تكلفة المعيشة الصادر عن شركة Celiac UK أن تكلفة الخبز الخالي من الغلوتين أعلى بأربع مرات من الخبز التقليدي. هذه التكلفة المرتفعة يمكن أن تثبط نمو السوق. كما أن عدم توفر المواد الخام، مثل دقيق الأرز، الذي يتم الحصول عليه من الدول الآسيوية، بسبب الوباء والعقوبات التجارية التي فرضتها الدول المصنعة، يزيد أيضًا من أسعار المنتجات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.63 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 6.52 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

كما يتزايد الطلب على منتجات عدم تحمل الطعام في أمريكا الجنوبية والشرق الأوسط وأفريقيا بوتيرة سريعة. تعد المشاكل الصحية المتزايدة، مثل مرض السكري وأمراض الاضطرابات الهضمية، أحد العوامل الرئيسية التي تؤثر على نمو السوق في هذه المناطق. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 2.51 مليار دولار أمريكي في عام 2025، لتستحوذ على 2.61% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.71 مليار دولار أمريكي في عام 2026. وحقق سوق أمريكا اللاتينية 4.92 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.12% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 5.36 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يستثمر اللاعبون الرئيسيون في الصناعة في تطوير المنتجات الجديدة لتوسيع تواجدهم في السوق

بعض اللاعبين الرئيسيين العاملين في السوق يشملون شركة Conagra Brands Inc.، وشركة Kellogg، وHain Celestial Group Inc.، وغيرها. هناك قيود تصنيع على اللاعبين الرئيسيين في السوق الذين يعملون في أسواق المنتجات الغذائية الخالية من الغلوتين وغير الخالية من الغلوتين. يجب الحفاظ على خطوط إنتاج منفصلة لكل نوع من المنتجات لمنع اختلاط المكونات. وبالتالي، قد يحتاج المصنعون إلى الاستثمار بشكل منفصل في إعدادات تصنيع المنتجات الخالية من الغلوتين، مما يؤدي إلى ارتفاع تكاليف الإنتاج. إحدى الاستراتيجيات الرئيسية التي يتبناها اللاعبون الرئيسيون في السوق هي تطوير المنتجات الجديدة، والتي تمكنهم من توفير مجموعة واسعة من العروض الغذائية التي يمكن للمستهلكين الاختيار من بينها بناءً على متطلباتهم. يمكن للشركات الناشئة التي تتنافس مع لاعبين عالميين جذب المستهلكين من خلال تقديم عينات مجانية من المنتجات التي لا تتحمل الطعام.

قائمة الأعلىشركات منتجات عدم تحمل الطعام:

- شركة Conagra Brands Inc. (الولايات المتحدة)

- شركة مجموعة هين السماوية (الولايات المتحدة)

- شركة أيمي كيتشن (الولايات المتحدة)

- آرلا فودز أمبا(الدنمارك)

- شركة جنرال ميلز(نحن.)

- دانون سا(فرنسا)

- مجموعة ريكيت بينكيزر بي إل سي (المملكة المتحدة)

- ما وراء اللحوم (الولايات المتحدة)

- مجموعة Oatly AB (السويد)

- شركة كيلوغ (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- مايو 2024:قامت شركة Jiro-Meat الناشئة ومقرها سنغافورة بتوسيع إنتاجها من اللحوم النباتية من لب الصويا. وتهدف الشركة إلى تسويق المنتج بحلول نهاية عام 2024.

- مايو 2024: أطلقت علامة تجارية مقرها الولايات المتحدة تدعى Sola عروضًا جديدة للمخبوزات خالية من السكر ومكونات غير معدلة وراثيًا وخالية من النكهات الاصطناعية والمواد المضافة. تشمل فئات المنتجات التي تم إطلاقها في السوق خبز الأطفال، والخبز الكلاسيكي بأصنافه البيضاء ومتعددة الحبوب، واللفائف.

- يناير 2024: أطلقت شركة Continental Greenbird ومقرها الهند، بدائل اللحوم النباتية في السوق. وتشمل خيارات المنتجات الجديدة ناجتس تشبه الدجاج، وسيخ كباب يشبه الدجاج، ونقانق تشبه الدجاج، وكيما تشبه لحم الضأن، وكلها مصنوعة من الحمص.

- نوفمبر 2020: أطلقت شركة Sugar Free، وهي شركة تصنيع مواد التحلية، شوكولاتة داكنة فاخرة خالية من السكر تسمى Sugar Free D'lite Chocolates. قامت الشركة بتوسيع عروض منتجاتها في فئة البدائل الصحية.

- نوفمبر 2020: أطلقت شركة De Villiers Chocolate، وهي شركة جنوب أفريقية، مجموعة شوكولاتة خالية من السكر ومنتجات الألبان للمستهلكين المهتمين بالصحة والبيئة. المنتج مناسب للمستهلكين المصابين بالسكري والمستهلكين النباتيين والكيتونيين.

تغطية التقرير

يتضمن التقرير رؤى كمية ونوعية حول السوق. كما يقدم تحليلاً إقليمياً مفصلاً لحجم السوق والإحصاءات والتوقعات الإقليمية ومعدل النمو لجميع القطاعات المحتملة. وهو يوفر رؤى رئيسية مختلفة عن السوق، ولمحة عامة عن الأسواق ذات الصلة، والمشهد التنافسي، إلى جانب اللاعبين الرئيسيين، وتطورات الصناعة الأخيرة، مثل عمليات الدمج والاستحواذ، والسيناريو التنظيمي في البلدان الحرجة، واتجاهات الصناعة الرئيسية.

[كمو3نكمكجو]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.89% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

حسب نوع التعصب

حسب الفئة

بواسطة قناة التوزيع

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق قد بلغ 96.22 مليار دولار أمريكي في عام 2025.

بتسجيل معدل نمو سنوي مركب قدره 13.89٪، سيظهر السوق نموًا واعدًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يكون قطاع عدم تحمل الألبان واللاكتوز هو القطاع الرائد خلال فترة التوقعات.

إن زيادة الأمراض الناجمة عن النظام الغذائي والتحول نحو نمط حياة صحي سيدعم نمو السوق.

تعد شركة General Mills وKelloggs من بين الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية من حيث حصة بلغت 38.89٪ في عام 2025.

يمتلك القطاع التقليدي الحصة الأكبر من السوق.

الطلب المتزايد على المنتجات النباتية وتجربة المكونات الجديدة هو الاتجاه الجديد في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة