حجم سوق أنظمة الدفاع الجوي الأرضية، والمشاركة وتحليل الصناعة، حسب طبقة الدفاع، حسب المكونات (اعتراض الصواريخ، والرادارات وأجهزة الاستشعار، وأنظمة الأسلحة والذخيرة، وأنظمة الطاقة الموجهة، وغيرها)، حسب التنقل، حسب نوع التهديد (الأنظمة الجوية بدون طيار، صواريخ كروز، وغيرها)، حسب التطبيق (حماية قوة المناورة، القاعدة الجوية والأمامية، الدفاع عن قاعدة التشغيل، حماية الأصول الاستراتيجية الوطنية، وغيرها)، حسب المستخدم النهائي (الجيش) القوات، وقيادات الدفاع الصاروخي المشتركة، والأمن الداخلي، والقوات البحرية/القوات الاستطلاعية)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة الدفاع الجوي الأرضية والتوقعات المستقبلية

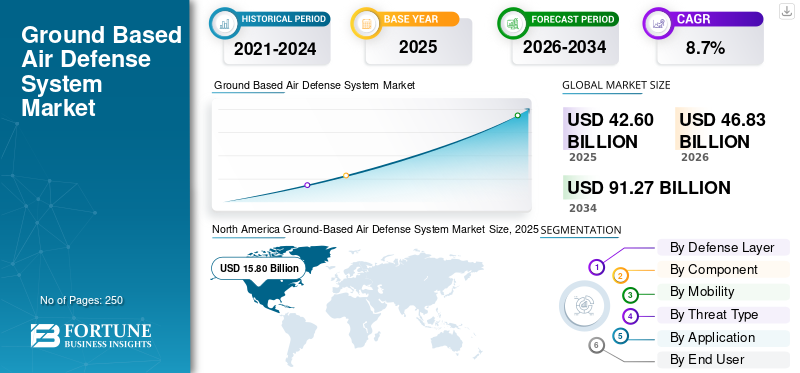

بلغت قيمة سوق أنظمة الدفاع الجوي الأرضية العالمية 42.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 46.83 مليار دولار أمريكي في عام 2026 إلى 91.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.7٪ خلال الفترة المتوقعة.

تمثل أنظمة الدفاع الجوي الأرضية (GBAD) طبقة حاسمة في الأمن القومي الحديث، مما يتيح حماية متكاملة وموثوقة للغاية ومتعددة الطبقات ضد التهديدات الجوية التي تتراوح من الأنظمة الجوية بدون طيار وصواريخ كروز إلى الصواريخ الباليستية التكتيكية والطائرات المأهولة. إن الدفعة العالمية نحو منطقة GBAD المتقدمة تتسارع، مدفوعة بالحاجة إلى مواجهة التهديدات غير المتماثلة المتطورة، وحماية البنية التحتية الحيوية والأصول العسكرية. كما أنها تدعم عمليات القوات المشتركة في البيئات المتنازع عليها، وتتكامل بسلاسة مع شبكات المراقبة الجوية الوطنية، ورادارات الإنذار المبكر، وهندسة C4I عبر المجالات الجوية المعقدة والمزدحمة.

تعمل شركات الدفاع والإلكترونيات الرائدة مثل RTX Corporation / Raytheon وLockheed Martin Corporation وMBDA وKongsberg Defense & Aerospace على تطوير مجموعات GBAD المتكاملة. وهو يدعم متعدداندماج الاستشعارورادارات المراقبة بعيدة المدى، وأنظمة التحكم في الاشتباك، وحلول مراقبة المجال الجوي، ومحفظة اعتراضية متعددة الطبقات. تشمل التطورات التقنية الرئيسية البنية المفتوحة وبرمجيات القيادة والتحكم المعيارية، ومصفوفة المسح الإلكتروني النشطة (AESA) والرادارات القائمة على نيتريد الغاليوم (GaN) لتعزيز الكشف والتتبع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة الدفاع الجوي الأرضية

التحول نحو هندسة الدفاع الجوي الشبكية والطبقية والمدمجة بأجهزة الاستشعاريبرز باعتباره اتجاه السوق المحدد

يبتعد السوق بشكل متزايد عن البطاريات المستقلة ويتجه نحو بنيات دفاعية متصلة بالشبكة ومتعددة الطبقات ومدمجة بأجهزة استشعار. ولم تعد القوات الحديثة تشتري قاذفات الصواريخ والصواريخ الاعتراضية فحسب؛ إنهم يمنحون الأولوية للأنظمة التي يمكنها ربط الرادارات ووحدات التحكم في الحرائق ومراكز القيادة والقاذفات وأنواع متعددة من المؤثرات في صورة تشغيلية واحدة. ويعود هذا التحول إلى الحاجة إلى مواجهة وابل مختلط من الطائرات بدون طيار، وصواريخ كروز، والصواريخ الباليستية، والصواريخ، والطائرات التي تحلق على ارتفاع منخفض في نفس الوقت. كما تعمل سياسة الدفاع الجوي والصاروخي المتكامل التي ينتهجها حلف شمال الأطلسي على تعزيز هذا الاتجاه من خلال التركيز على أنظمة قصيرة ومتوسطة وطويلة المدى توفر الدعم المتبادل ضد التهديدات التي تتراوح من الطائرات بدون طيار الصغيرة إلى صواريخ كروز والصواريخ الباليستية والصواريخ التي تفوق سرعتها سرعة الصوت.

- في سبتمبر 2025، تلقت RTX عقدًا من الجيش الأمريكي بقيمة 1.7 مليار دولار أمريكي لتسليم رادارات مستشعر الدفاع الجوي والصاروخي من المستوى الأدنى / LTAMDS للجيش الأمريكي وبولندا. وشمل العقد تسعة رادارات وخدمات هندسية وقطع غيار ودعم وتطوير واختبار، وذكرت RTX أن LTAMDS يوفر تغطية 360 درجة ضد الطائرات المأهولة والطائرات بدون طيار وصواريخ كروز والصواريخ الباليستية والتهديدات التي تفوق سرعتها سرعة الصوت.

ومن المتوقع أن يؤدي هذا الاتجاه إلى زيادة الطلب على رادارات AESA بزاوية 360 درجة، وأنظمة إدارة المعارك، وشبكات التحكم في النيران المتكاملة، وبرمجيات C2 للدفاع الجوي،الاستشعار- منصات الاندماج وروابط البيانات وأنظمة القيادة ذات البنية المفتوحة. ومع تحول الجيوش نحو الدفاع الجوي الموزع والمتعدد الطبقات، فإن المشتريات ستفضل بشكل متزايد الأنظمة التي يمكن توصيلها بشبكات الدفاع الجوي الوطنية أو حلف شمال الأطلسي أو القوات المشتركة الأوسع بدلاً من العمل كبطاريات معزولة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع التهديدات الصاروخية والطائرات بدون طيار والهجوم التشبعيهو دفع نمو السوق

إن سوق أنظمة الدفاع الجوي الأرضية GBADS مدفوع بالنمو السريع للصواريخ،بدون طياروتسكع الذخائر وصواريخ كروز والتهديدات الصاروخية في جميع أنحاء أوروبا والشرق الأوسط وآسيا والمحيط الهادئ. لقد أظهرت الصراعات الأخيرة أن الدفاع الجوي لم يعد يقتصر على اعتراض الطائرات؛ يجب أن تدافع الأنظمة الحديثة ضد الصواريخ الكبيرة والمختلطة والمتكررة. وقد أدى ذلك إلى زيادة الطلب على أنظمة باتريوت، وNASAMS، وIRIS-T SLM، وSAMP/T، وIron Dome، وDavid's Sling، وArrow، وTHAAD، وSHORAD، وأنظمة C-UAS، وأنظمة C-RAM، والمخزونات الاعتراضية. الطلب قوي بشكل خاص على الأنظمة التي يمكنها حماية قوات المناورة والقواعد الجوية والمدن ومراكز القيادة والبنية التحتية الحيوية والمراكز اللوجستية من الهجمات الجوية المتعددة الطبقات.

- في سبتمبر 2025، منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا متعدد السنوات بقيمة 9.8 مليار دولار أمريكي لإنتاج باتريوت Advanced Capability-3 Missile Segment Enhancement / PAC-3 MSE. غطت الجائزة السنوات المالية 2024-2026 وتضمنت 1970 صاروخًا من طراز PAC-3 MSE والأجهزة المرتبطة بها للولايات المتحدة والشركاء الدوليين.

ومن المتوقع أن يحافظ هذا المحرك على الطلب على الصواريخ الاعتراضية، وأنظمة الدفاع الجوي بعيدة المدى، وبطاريات الدفاع الجوي متوسطة المدى، وأنظمة SHORAD المتنقلة، ومؤثرات C-UAS، والرادارات، والقاذفات، وأنظمة قيادة الدفاع الجوي. ومن المتوقع أن يكون التبني الأقوى في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط، حيث أصبح الاستعداد للدفاع الصاروخي وتجديد الصواريخ الاعتراضية من أولويات المشتريات الأساسية.

قيود السوق

ارتفاع تكاليف الاعتراض واختناقات الإنتاج وضغوط سلسلة التوريد للحد من توسع السوق

قيد رئيسي للقاعدة الأرضيةسوق أنظمة الدفاع الجويالنمو هو التكلفة العالية والقدرة الإنتاجية المحدودة للصواريخ الاعتراضية المتقدمة والرادارات والقاذفات والباحثين وأنظمة الدفع والإلكترونيات المتخصصة. وتتطلب الأنظمة المتقدمة مثل باتريوت، وثاد، وأرو، وسامب/تي، وآيريس-تي إس إل إم، وهندسة الدفاع الصاروخي البعيد المدى تصنيعا معقدا، ودورات تأهيل طويلة، وموردين متخصصين، وسلاسل توريد آمنة للإلكترونيات. حتى عندما يكون الطلب قويًا، يمكن أن تتباطأ عمليات التسليم بسبب خطوط الإنتاج المحدودة، وقدرة محرك الصاروخ المقيدة، وتوافر الباحث، ومتطلبات الاختبار، والحاجة إلى إعطاء الأولوية للمستخدمين التشغيليين العاجلين.

في نوفمبر 2024، منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا لدعم زيادة الطاقة الإنتاجية لـ PAC-3 MSE إلى 650 صاروخًا سنويًا. صرحت شركة Lockheed Martin أن الطلب على PAC-3 MSE ينمو بسرعة وأن الشركة بدأت بالفعل في توسيع طاقتها الإنتاجية عبر مصانعها وسلسلة التوريد الخاصة بها. من المحتمل أن يؤثر هذا التقييد على المشترين الجدد والمشغلين الحاليين ويعوق نمو السوق خلال الفترة المتوقعة.

فرص السوق

توفر الطاقة الموجهة وأنظمة الدفاع المضادة للطائرات بدون طيار منخفضة التكلفة فرصًا للنمو في السوق

تكمن الفرصة الرئيسية في السوق في الطاقة الموجهة، والموجات الدقيقة عالية الطاقة، والصواريخ الاعتراضية منخفضة التكلفة، والذخيرة القابلة للبرمجة، والأنظمة متعددة الطبقات المضادة للطائرات بدون طيار. تظل الصواريخ الاعتراضية التقليدية ضرورية ضد التهديدات المتطورة، ولكنها باهظة الثمن عند استخدامها ضد الطائرات بدون طيار والصواريخ والهجمات التشبعية منخفضة التكلفة. ويدفع هذا الخلل في التكاليف الجيوش إلى إضافة أجهزة الليزر، وأنظمة الهزيمة الإلكترونية، والدفاع الجوي القائم على الأسلحة، والمؤثرات الحركية منخفضة التكلفة إلى شبكات الدفاع الجوي متعددة الطبقات.

- في مارس 2025، وقعت وزارة الدفاع الإسرائيلية صفقة تاريخية تبلغ قيمتها حوالي 2 مليار شيكل (حوالي 500 مليون دولار أمريكي) لتوسيع الإنتاج التسلسلي لنظام اعتراض الليزر عالي الطاقة الأرضي من Iron Beam مع أنظمة رافائيل وإلبيت. النظام مصمم لمواجهة الصواريخ وقذائف الهاونالمركبات الجوية بدون طيار (UAVs)،وصواريخ كروز، ومن المتوقع أن تكون مكملة لنظام القبة الحديدية الإسرائيلي مع توفير تكاليف تشغيلية أقل.

ومن المتوقع أن تؤدي هذه الفرصة إلى زيادة الطلب على أنظمة الدفاع الجوي بالليزر، وأنظمة الموجات الدقيقة عالية الطاقة، وأجهزة الاستشعار المضادة للطائرات بدون طيار، وأنظمة التتبع الكهروضوئية، ووحدات الطاقة، وأنظمة الإدارة الحرارية، ومنصات الطائرات بدون طيار C-UAS المتنقلة، وهياكل الليزر الهجينة للصواريخ والمدافع.

تحديات السوق

تكامل الأنظمة القديمة وشبكات C2 وبنيات الدفاع متعددة الطبقات لتحدي السوق

يتمثل أحد التحديات الرئيسية في السوق في دمج الأنظمة الجديدة في شبكات الدفاع الجوي القديمة الحالية. تدير العديد من الدول أساطيل مختلطة من القديمة والجديدةراداراتوبطاريات الصواريخ ومراكز القيادة والقاذفات وأجهزة الراديو التكتيكية ومراكز الدفاع الجوي الوطنية وأنظمة التشغيل البيني المتحالفة. وهذا يجعل التحديث معقدًا حيث يجب أن يعمل الرادار أو المعترض الجديد ليس فقط كمنتج مستقل ولكن أيضًا ضمن سلسلة أوسع من أجهزة الاستشعار إلى مطلق النار.

يمكن أن يؤدي هذا التحدي إلى إبطاء التبني حيث يجب على المشترين إدارة تكامل النظام، وخطوط الأساس للبرامج، والتوافق مع الرادار، وتحديثات شبكة القيادة، والأمن السيبراني، والتدريب، وتخطيط الصيانة، وتغييرات العقيدة في نفس الوقت.

تحليل التجزئة

بواسطة طبقة الدفاع

متطلبات الدفاع عن التهديدات على ارتفاعات منخفضة والتنقل التكتيكي لدعم الدفاع الجوي بعيد المدى / LRAD هيمنة القطاع

بناءً على طبقة الدفاع، ينقسم السوق إلى دفاع جوي قصير المدى جدًا / VSHORAD، دفاع جوي قصير المدى / SHORAD، دفاع جوي متوسط المدى / MRAD، دفاع جوي طويل المدى / LRAD، ودفاع صاروخي باليستي نهائي.

استحوذ قطاع الدفاع الجوي بعيد المدى / LRAD على حصة رائدة في السوق في عام 2025 حيث تواصل الدول إعطاء الأولوية للحماية ضد الطائرات وصواريخ كروز والصواريخ الباليستية التكتيكية والتهديدات الجوية المتقدمة عبر مناطق الدفاع واسعة النطاق. يتم دعم الطلب من خلال شراء وتحديث الأنظمة عالية القيمة مثل أنظمة باتريوت وSAMP/T وS-300/S-400 وأنظمة من نوع HQ-9 وغيرها من هياكل الصواريخ أرض-جو الإستراتيجية.

- في يناير 2025، حصلت شركة RTX Raytheon على عقد بقيمة 529 مليون دولار أمريكي لتجديد نظام الدفاع الجوي باتريوت الهولندي، ودعم الاستثمار الأوروبي المستمر في قدرات الدفاع الجوي والصاروخي طويلة المدى.

من المتوقع أن يرتفع قطاع الدفاع الجوي قصير المدى / SHORAD بأسرع معدل نمو يبلغ 11.0٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

تجديد مخزون الصواريخ الاعتراضية وجاهزية الدفاع الصاروخي لدفع نمو قطاع الصواريخ الاعتراضية

حسب المكونات، يتم تقسيم السوق إلى صواريخ اعتراضية، والرادارات وأجهزة الاستشعار، والقيادة والسيطرة، وإدارة المعركة والاتصالات / C2BMC، ووحدات الإطلاق / الإطلاق، وأنظمة الأسلحة والذخيرة، وأنظمة الطاقة الموجهة، والدعم والتدريب والصيانة والتحديثات.

سيطر قطاع الصواريخ الاعتراضية على السوق في عام 2025 حيث تشكل الصواريخ الاعتراضية طبقة الاشتباك الأساسية عبر أنظمة الدفاع الصاروخي VSHORAD وSHORAD وأنظمة الدفاع الصاروخي المتوسطة والطويلة المدى والنهائية. يتم دعم الطلب من خلال الدفاع الجوي الجديدبطاريةالمشتريات، وتجديد مخزون الصواريخ الاعتراضية، ومتطلبات التدريب، والحاجة إلى الحفاظ على الاستعداد التشغيلي ضد هجمات التهديد الجوي الأكبر والأكثر تعقيدًا. يستفيد هذا القطاع أيضًا من القيمة العالية للصواريخ الاعتراضية المتقدمة المستخدمة ضد الصواريخ الباليستية التكتيكية وصواريخ كروز والطائرات والتهديدات الناشئة عالية السرعة.

- في سبتمبر 2025، منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا متعدد السنوات بقيمة 9.8 مليار دولار أمريكي لشراء 1970 صاروخًا من طراز PAC-3 MSE والأجهزة المرتبطة بها للولايات المتحدة والشركاء الدوليين، ويغطي السنوات المالية من 2024 إلى 2026.

تم تصميم قطاع أنظمة الطاقة الموجهة لتسجيل أسرع معدل نمو سنوي مركب بنسبة 13.0٪ خلال الفترة المتوقعة.

بواسطة التنقل

متطلبات حماية الموقع الأساسية والاستراتيجية المستمرة لدعم الهيمنة على قطاع الأنظمة الاستراتيجية الثابتة وشبه الثابتة

على أساس التنقل، يتم تقسيم السوق إلى أنظمة متنقلة محمولة/راجلة ومثبتة على مركبات، وأنظمة محمولة على مقطورة/مقطورة، وأنظمة حاويات/قابلة للنشر بسرعة، وأنظمة استراتيجية ثابتة/شبه ثابتة

استحوذ قطاع الأنظمة الاستراتيجية الثابتة وشبه الثابتة على حصة كبيرة في السوق في عام 2025، حيث تواصل الدول نشر تغطية دفاع جوي مستمرة حول القواعد الجوية ومراكز القيادة والمراكز اللوجستية ومواقع الدفاع الصاروخي والمرافق الحكومية والموانئ والبنية التحتية الحيوية. تتطلب هذه الأنظمة عادةً تغطية رادارية أكبر، ومواقع قيادة متكاملة، ومواقع إطلاق مُجهزة، وتوافرًا مستدامًا للاعتراض. ويكون الطلب أقوى في البلدان التي تعطي الأولوية لحماية المنشآت العسكرية الثابتة، والأصول الوطنية ذات القيمة العالية، ومواقع العمليات الأمامية ضد الأنظمة الجوية بدون طيار، وصواريخ كروز، والصواريخ، والمدفعية، ومدافع الهاون، وتهديدات الصواريخ الباليستية.

- في نوفمبر 2024، منح الجيش الأمريكي شركة Dynetics، إحدى شركات Leidos، عقد IFPC Inc 2 بقيمة تصل إلى 4.1 مليار دولار أمريكي للإنتاج الأولي منخفض السعر والإنتاج الكامل وخدمات الدعم. وذكر الجيش أن شركة IFPC Inc 2 توفر الحماية للمواقع الثابتة وشبه الثابتة، وقواعد العمليات الأمامية، والبنية التحتية الحيوية.

من المتوقع أن ينمو قطاع الأنظمة المحمولة المثبتة على المركبات بأسرع معدل نمو سنوي مركب يبلغ 11.1٪ خلال الفترة المتوقعة.

حسب نوع التهديد

التعرض لتهديد الصواريخ الباليستية ومتطلبات الاعتراض متعدد الطبقات لتعزيز نمو قطاع الصواريخ الباليستية

حسب نوع التهديد، يتم تقسيم السوق إلى أنظمة جوية بدون طيار/ذخائر تتسكع وصواريخ كروز وطائرات وطائرات هليكوبتروالصواريخ الباليستية والصواريخ والمدفعية وقذائف الهاون/الكبش والتهديدات التي تفوق سرعتها سرعة الصوت والمناورة.

ظل قطاع الصواريخ الباليستية جزءًا رئيسيًا من المساهمين في عام 2025 حيث تواصل العديد من البلدان الاستثمار في أنظمة قادرة على مواجهة تهديدات الصواريخ الباليستية قصيرة المدى ومتوسطة المدى ومتوسطة المدى. ويتم دعم الطلب من خلال الحاجة إلى رادارات تتبع متقدمة، وشبكات للتحكم في النيران، وصواريخ اعتراضية عالية القيمة، وهياكل متعددة الطبقات للقيادة والسيطرة.

- في أبريل/نيسان 2025، خصصت ميزانية الدفاع للعام المالي 2025 التابعة لوزارة الدفاع اليابانية تمويلًا لقدرات الدفاع الصاروخي والجوي المتكاملة. علاوة على ذلك، بما في ذلك PAC-3 MSE، وتعديل صاروخ أرض جو متوسط المدى من النوع 03، وتحديثات رادار الإنذار والتحكم، وتحسينات القيادة والتحكم

من المتوقع أن ينمو قطاع الأنظمة الجوية بدون طيار / ذخائر التسكع بأسرع معدل نمو سنوي مركب يبلغ 11.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

حماية رأس المال والقيادة والأصول ذات القيمة العالية لدعم الهيمنة على القطاع

من خلال التطبيق، يتم تقسيم السوق إلى حماية قوة المناورة، والقاعدة الجوية والدفاع عن قاعدة العمليات، وحماية الأصول الاستراتيجية الوطنية، وحماية البنية التحتية الحيوية، والدفاع الجوي عن الحدود والمحيط، والدفاع المضاد للصواريخ والمدفعية وقذائف الهاون.

سيطر قطاع حماية الأصول الاستراتيجية الوطنية على السوق في عام 2025 حيث قامت الحكومات بتعزيز تغطية الدفاع الجوي حول العواصم والمراكز السكانية وسلطات القيادة الوطنية والقواعد الجوية والمواقع الصناعية الدفاعية والبنية التحتية للطاقة والموانئ وغيرها من الأصول الوطنية ذات القيمة العالية. يتم دعم الطلب من خلال شراء أنظمة متعددة الطبقات تجمع بين قدرات الدفاع الصاروخي قصيرة المدى ومتوسطة المدى وطويلة المدى.

- وفي كانون الثاني/يناير 2025، وقعت وزارة الدفاع الإسرائيلية أول عقد شراء بموجب حزمة مساعدات أمريكية مع شركة رافائيل لتوسيع الإنتاج المتسلسل لصواريخ القبة الحديدية الاعتراضية. وتضمنت الحزمة تخصيص 5.2 مليار دولار أمريكي لتعزيز أنظمة الدفاع الجوي والصاروخي الإسرائيلية.

تم تصميم قطاع حماية قوة المناورة لتسجيل أسرع معدل نمو سنوي مركب بنسبة 11.8٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

حماية التشكيل التكتيكي وتحديث الدفاع الجوي للقوات البرية للحفاظ على قيادة قطاع الجيش/القوات البرية

على أساس المستخدم النهائي، ينقسم السوق إلى قوات الجيش / القوات البرية، قيادة القوات الجوية / الدفاع الجوي، قيادة الدفاع الصاروخي المشترك،أمن الوطن/ وزارات الداخلية، والقوات البحرية / الاستطلاعية.

استحوذ قطاع الجيش / القوات البرية على حصة سوقية رائدة في أنظمة الدفاع الجوي الأرضية في عام 2025 حيث تعمل القوات البرية على توسيع قدرات الدفاع الجوي لوحدات المناورة وتشكيلات المدفعية والقوافل اللوجستية ومراكز القيادة والقواعد الأمامية والأصول التكتيكية المنتشرة. ويتم دعم الطلب من خلال تحديث أنظمة SHORAD وVSHORAD والطائرات بدون طيار المضادة والحماية غير المباشرة من الحرائق وأنظمة الدفاع الجوي المتنقلة.

- في يونيو 2025، أفاد مكتب محاسبة الحكومة الأمريكية أن الجيش الأمريكي قد حدد العديد من جهود تحديث الدفاع الجوي والصاروخي وقام بمراجعة البرامج التي تهدف إلى حماية الجنود والمعدات والمرافق من التهديدات الجوية والصاروخية.

من المتوقع أن يسجل قطاع الجيش والقوات البرية أسرع معدل نمو سنوي مركب بنسبة 11.0% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة الدفاع الجوي الأرضية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 15.80 مليار دولار أمريكي، وترتفع إلى 17.18 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظل المنطقة أكبر سوق، مدفوعة بشكل أساسي بالنظام البيئي للدفاع الجوي والصاروخي الأمريكي، وقاعدة كبيرة مثبتة من أنظمة باتريوت وأنظمة ثاد، والتحديث المستمر لنظام LTAMDS وIBCS، والاستثمار في مكافحة الطائرات بدون طيار، وتجديد الطائرات الاعتراضية، ومتطلبات الدفاع عن المواقع الثابتة. يتم دعم الطلب من خلال التحديث المستمر للدفاع الصاروخي الأرضي، والدفاع الجوي قصير المدى، والحماية غير المباشرة من الحرائق، وهندسة إدارة المعركة المتكاملة.

- في يوليو 2025، أعلن الجيش الأمريكي عن خطط لإضافة ما يصل إلى أربع كتائب باتريوت إضافية، بما في ذلك واحدة لنظام الدفاع في غوام. ومن المتوقع أن تستخدم الكتائب الجديدة نظام LTAMDS لتوسيع قدرات الكشف والاشتباك ضد صواريخ كروز والتهديدات التي تفوق سرعتها سرعة الصوت والصواريخ الباليستية قصيرة المدى والأهداف الجوية المتعددة.

سوق أنظمة الدفاع الجوي الأرضية في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، تم تقدير السوق الأمريكية بحوالي 15.03 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تظل الولايات المتحدة أكبر سوق على مستوى الدولة بسبب بنيتها التحتية المتقدمة للدفاع الصاروخي، وهيكل قوة مدفعية الدفاع الجوي الكبيرة، وقاعدة المقاولين الرئيسية المحلية القوية، والاستثمار المستمر في أنظمة باتريوت، وثاد، وLTAMDS، وIFPC، وSHORAD، C-UAS وأنظمة قيادة المعركة المتكاملة. ويتم دعم النمو من خلال إنتاج الصواريخ الاعتراضية، وحماية القوات المنتشرة والمواقع الاستراتيجية، ومتطلبات الدفاع في غوام، والحاجة إلى المواجهةصواريخ كروزوالصواريخ الباليستية والأنظمة الجوية بدون طيار والصواريخ والمدفعية وقذائف الهاون.

- في نوفمبر 2024، منح الجيش الأمريكي شركة Dynetics، إحدى شركات Leidos، عقد IFPC Inc 2 بقيمة تصل إلى 4.1 مليار دولار أمريكي للإنتاج الأولي منخفض السعر والإنتاج الكامل وخدمات الدعم.

أوروبا

ومن المتوقع أن تسجل أوروبا أسرع معدل نمو بنسبة 11.3% خلال الفترة من 2026 إلى 2034. ومن المتوقع أن تحتفظ المنطقة بحصة قوية ومتصاعدة في السوق. وهي مدعومة بتحديث الدفاع الجوي لحلف شمال الأطلسي، والفجوات في القدرات الناجمة عن الحرب في أوكرانيا، وتجديد الصواريخ الاعتراضية، ونشاط مبادرة درع السماء الأوروبية، وشراء أنظمة باتريوت، وIRIS-T SLM، وSAMP/T، وSkyranger، وNarew، وغيرها من أنظمة الدفاع الجوي متعددة الطبقات. ويعتمد نمو السوق على الطلب على الدفاع الجوي متوسط المدى وطويل المدى، وأنظمة SHORAD المتنقلة، وأنظمة C-UAS، والرادارات 360 درجة، وشبكات القيادة والتحكم المتكاملة.

- في يوليو 2025، وقعت سويسرا عقدًا للشراء التعاوني لخمسة أنظمة دفاع جوي أرضية متوسطة المدى من طراز IRIS-T SLM في إطار مبادرة Sky Shield الأوروبية.

سوق أنظمة الدفاع الجوي الأرضية في المملكة المتحدة

وقد قُدرت سوق المملكة المتحدة في عام 2025 بحوالي 0.87 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

سوق أنظمة الدفاع الجوي الأرضية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 1.23 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ معدل نمو معتدل في السوق. إن الطلب في المنطقة مدفوع ببرامج تحديث الدفاع في الصين والهند واليابان وكوريا الجنوبية وأستراليا وتايوان وجنوب شرق آسيا. يتم دعم اعتماد الدفاع الجوي الأرضي من خلال تهديدات الصواريخ الباليستية، ومخاطر صواريخ كروز، ومتطلبات حماية القواعد الجوية، والدفاع الإقليمي، وتحديث القدرات الوطنية.الدفاع الجوي والصاروخي المتكاملالشبكات. وتتمتع اليابان وكوريا الجنوبية بأهمية خاصة في مجال الدفاع الصاروخي النهائي والاعتراض متعدد المستويات، في حين تدعم الهند والصين الطلب من خلال شبكات الدفاع الإقليمية الضخمة وتطوير الدفاع الجوي المحلي.

- وفي يناير 2025، وافقت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية على خطة الإنتاج الضخم لنظام الصواريخ أرض-جو بعيد المدى L-SAM. علاوة على ذلك، دعم بنية الدفاع الجوي والصاروخي الكوري بقدرة اعتراض على ارتفاعات أعلى جنبًا إلى جنب مع أنظمة M-SAM II وPatriot.

سوق أنظمة الدفاع الجوي الأرضية في اليابان

وقد قُدرت قيمة سوق اليابان في عام 2025 بحوالي 1.64 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية.

سوق أنظمة الدفاع الجوي الأرضية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 3.62 مليار دولار أمريكي، وهو ما يمثل حوالي 8.5٪ من المبيعات العالمية.

سوق أنظمة الدفاع الجوي الأرضية في الهند

وقُدرت قيمة السوق الهندية في عام 2025 بحوالي 1.99 مليار دولار أمريكي، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تمثل أمريكا اللاتينية سوقًا أصغر حجمًا ولكنه يتطور بشكل مطرد لأنظمة الدفاع الجوي الأرضية. ويتركز الطلب الإقليمي في البرازيل والمكسيك وكولومبيا وبقية أسواق أمريكا اللاتينية. تركز المنطقة بشكل أكبر على VSHORAD وSHORAD والرادار المتنقل والدفاع عن النقاط وحماية المجال الجوي التكتيكي بدلاً من الدفاع الصاروخي الباليستي واسع النطاق.

- في مارس 2025، سلطت شركة Saab الضوء على محفظة الدفاع الجوي الأرضية الخاصة بها للبرازيل في LAAD 2025، بما في ذلك RBS 70 NG، ورادار Giraffe 1X، وMSHORAD المحمول.نظام دفاع جوي قصير المدى.تجمع هذه الأنظمة بين RBS 70 NG والرادار وقدرة القيادة والتحكم لعمليات الدفاع الجوي المتنقلة.

تقود السوق في الشرق الأوسط وأفريقيا إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة وقطر ومصر والجزائر وأسواق دفاع أفريقية مختارة. يتأثر السوق بقوة بتهديدات الصواريخ والصواريخ والطائرات بدون طيار وصواريخ كروز، فضلاً عن الحاجة إلى حماية المدن والقواعد الجوية والبنية التحتية للطاقة والموانئ ومراكز القيادة وغيرها من الأصول ذات القيمة العالية.

سوق أنظمة الدفاع الجوي الأرضية في البرازيل

وقد قُدرت قيمة سوق البرازيل في عام 2025 بحوالي 0.39 مليار دولار أمريكي، وهو ما يمثل حوالي 0.9٪ من الإيرادات العالمية.

سوق أنظمة الدفاع الجوي الأرضية في المملكة العربية السعودية

وتقدر قيمة سوق المملكة العربية السعودية في عام 2025 بحوالي 2.27 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية.

مشهد تنافسي

يؤدي الدفاع الجوي متعدد الطبقات، ومقياس الاعتراض، وقدرة القيادة والسيطرة المتكاملة إلى تعزيز القيادة التنافسية

يتميز السوق العالمي لأنظمة الدفاع الجوي الأرضية بالمنافسة بين المقاولين الرئيسيين للدفاع الصاروخي، ومقدمي أنظمة الدفاع الجوي المتكاملة، ومصنعي الرادار، وموردي الاعتراضات، ومطوري SHORAD للهواتف المحمولة، ومقدمي حلول مكافحة الطائرات بدون طيار، وتكامل أنظمة إدارة المعركة. وتتشكل القيادة التنافسية على نحو متزايد من خلال الشركات القادرة على تقديم هياكل دفاعية كاملة الطبقات، بما في ذلك الرادارات، وقاذفات الصواريخ، والصواريخ الاعتراضية، وأنظمة القيادة والسيطرة، وشبكات التحكم في الحرائق، والمنصات المتنقلة، ودعم الاستدامة على المدى الطويل. ومن بين هذه الشركات العاملة في السوق شركة RTX / Raytheon، وLockheed Martin Corporation، وMBDA، وKongsberg Defense & Aerospace، وRafael Advanced Defense Systems Ltd.

ويعمل قادة السوق على تعزيز مواقعهم من خلال برامج إنتاج اعتراضية كبيرة، وتطوير رادار الجيل التالي، وتحديث الدفاع الجوي قصير ومتوسط المدى، وأنظمة SHORAD (الدفاع الجوي قصير المدى)، وحلول الدفاع الجوي في ساحة المعركة، وهياكل الدفاع الجوي والصاروخي الشبكية.

قائمة الشركات الرئيسية العاملة في مجال أنظمة الدفاع الجوي الأرضية

- شركة RTX / رايثيون(نحن.)

- شركة لوكهيد مارتن(نحن.)

- إم بي دي إيه (فرنسا)

- كونجسبيرج للدفاع والفضاء(النرويج)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- الصناعات الجوية الإسرائيلية / IAI (إسرائيل)

- شركة نورثروب جرومان(نحن.)

- شركة Diehl Defense GmbH & Co. KG (ألمانيا)

- راينميتال إيه جي (ألمانيا)

- مجموعة تاليس (فرنسا)

- شركة LIG Nex1 المحدودة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع تجزئة السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق والتحليل الإقليمي المتوقع أن يقود السوق في الفترة المتوقعة. يتضمن تقرير السوق تحليل القوى الخمس لبورتر الذي يوضح فعالية المشترين والموردين في السوق. تقدم توقعات السوق معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والاتجاهات الرئيسية، وتطورات الصناعة الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تحليل سوق أنظمة الدفاع الجوي الأرضية أيضًا مشهدًا تنافسيًا مفصلاً مع معلومات عن حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب طبقة الدفاع، حسب المكون، حسب التنقل، حسب نوع التهديد، حسب التطبيق، حسب المستخدم النهائي، والمنطقة |

| بواسطة طبقة الدفاع |

|

| حسب المكون |

|

| بواسطة التنقل |

|

| حسب نوع التهديد |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 42.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 91.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 15.80 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.7٪ خلال الفترة المتوقعة.

من حيث الطبقة الدفاعية، من المتوقع أن يتصدر قطاع الدفاع الجوي بعيد المدى / LRAD السوق.

يؤدي ارتفاع التهديدات الصاروخية والطائرات بدون طيار والهجمات التشبعية إلى توسع السوق.

تعد شركة RTX Corporation / Raytheon وLockheed Martin Corporation وMBDA وKongsberg Defense & Aerospace وRafael Advanced Defense Systems Ltd. من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة