حجم سوق طائرات الدوريات البحرية، والمشاركة وتحليل الصناعة، حسب النوع (مدرعة وغير مدرعة)، حسب فئة المنصة (الآلام والكروب الذهنية النفاثة الثقيلة (توربوفان)، والآلام والكروب الذهنية المتوسطة ذات المحرك التوربيني، والتحويلات التوربينية الخفيفة/الأعمال المزدوجة، والبرمائية/الطائرة المائية، والآلام والكروب الذهنية للطائرات بدون طيار MALE)، حسب الحل (مصنعي المعدات الأصلية والملاءمة القديمة/الترقية)، حسب الأنظمة (أجهزة الاستشعار، وأنظمة الاتصالات/روابط البيانات، والتسليح الواجهات، وأنظمة الحماية الذاتية، وأنظمة الملاحة/إلكترونيات الطيران، وغيرها)، حسب التطبيق (المراقبة والاستطلاع، والدعم القتالي، وال

رؤى السوق الرئيسية

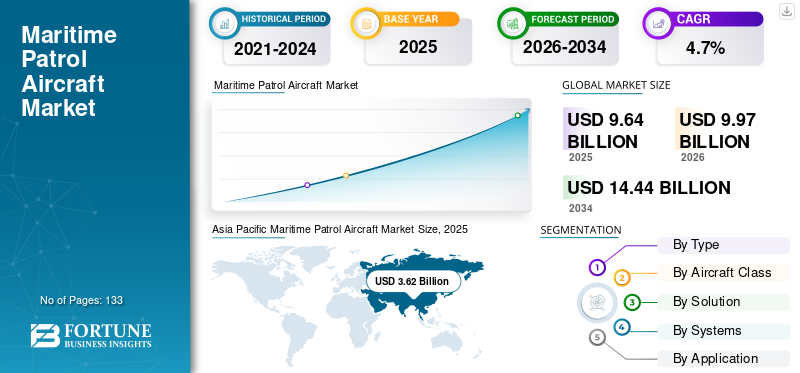

بلغت قيمة سوق طائرات الدوريات البحرية العالمية 9.64 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.97 مليار دولار أمريكي في عام 2026 إلى 14.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق طائرات الدوريات البحرية بحصة صناعية بلغت 37.55٪ في عام 2025.

طائرات الدوريات البحرية هي فئة من الطائرات ذات الأجنحة الثابتة المصممة خصيصًا للعمل لساعات فوق المحيطات المفتوحة والمياه الساحلية. تختلف هذه المنصات متعددة المهام بشكل أساسي عن التيار الرئيسيالطائرات العسكريةمن حيث هندستها المعمارية، واستيعابها للقدرة على التحمل لفترة طويلة، وتكامل أجهزة الاستشعار المتقدمة، وتوفير الراحة للأطقم للعمليات المستدامة. MPA عبارة عن منصة مخصصة يمكنها استيعاب عدد من أفراد الطاقم إلى جانب طاقم رحلة الإغاثة لعمليات مريحة تمتد لعدة ساعات مع إمكانية التزود بالوقود على متن الطائرة في كثير من الأحيان. تتميز هذه الطائرات عادةً بكابينة مضغوطة يتم التحكم فيها بيئيًا ومجهزة بحمولات واسعة لحمل أنظمة المهام والأسلحة المتطورة.

وبعيدًا عن التطبيقات العسكرية التقليدية، تتعامل طائرات الدوريات البحرية الآن مع مجموعة متنوعة بشكل متزايد من المتطلبات التشغيلية. وقد اكتسبت مهام إنفاذ القانون البحري، مثل عمليات مكافحة القرصنة، ومكافحة التهريب، ومكافحة الاتجار بالمخدرات، ومنع الهجرة غير الشرعية، أهمية متزايدة.

- على سبيل المثال، في يوليو 2025، قدمت شركة L3Harris Technologies الطائرة P-8A Poseidon التي تم تجديدها أوليًا إلى قيادة الأنظمة الجوية البحرية (NAVAIR)، مما ساعد في تحقيق أهداف استعداد البحرية الأمريكية. وتتوقع الشركة إدخال ما يصل إلى تسع طائرات في السنة الأولى من العقد. حاليًا، تقوم L3Harris بتجديد سبع طائرات، ومن المقرر تسليمها جميعًا خلال هذا العام.

تشكل القرصنة والجريمة البحرية أيضًا تحديات أمنية مستدامة تدفع الطلب على المناطق البحرية المحمية في مختلف مناطق العالم. لا يزال خليج عدن يواجه تهديدات القرصنة العرضية، مما يتطلب عمليات مراقبة بحرية مستمرة. تشمل تحديات القرصنة والأمن البحري المعقدة في خليج غينيا الصيد غير المشروع وتعطيل البنية التحتية النفطية، مما يحافظ على الطلب المستمر على منصات المراقبة والاعتراض البحرية الفعالة من حيث التكلفة، مما يزيد من تسريع نمو السوق العالمية.

يتم توحيد اللاعبين في حجم سوق طائرات الدوريات البحرية من خلال امتلاك حصة سوقية استثنائية من قبل لاعبين رئيسيين مثل شركة Boeing (الولايات المتحدة)، وشركة Airbus SE (فرنسا)، وLeonardo S.p.A. (إيطاليا)، وشركة Kawasaki Heavy Industries, Ltd. (اليابان)، وشركة Lockheed Martin Corporation (الولايات المتحدة)، من بين شركات أخرى، هم من أفضل اللاعبين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق طائرات الدوريات البحرية

- حجم السوق عام 2025: 9.64 مليار دولار أمريكي

- حجم السوق عام 2026: 9.97 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق طائرات الدوريات البحرية بحصة بلغت 37.55٪ في عام 2025.

- استحوذ الجزء غير المدرع على حصة 73.52٪ في عام 2025.

- استحوذ قطاع المراقبة والاستطلاع على حصة 42.27٪ في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 3.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.94 مليار دولار أمريكي بحلول عام 2034.

أمريكا الشمالية

وتظل أمريكا الشمالية سوقًا رئيسيًا، مدعومة باستثمارات مستدامة في المراقبة البحرية، وتحديث الأسطول، وبرامج المشتريات الدفاعية.

أوروبا

حققت أوروبا 2.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.86 مليار دولار أمريكي بحلول عام 2034.

نحن.

استمرار الاستثمارات في أسطول P-8A Poseidon، بما في ذلك شراء الطائرات وبرامج الاستدامة طويلة المدى.

اليابان

وتدعم الاستثمارات المتزايدة في المراقبة البحرية والأمن الإقليمي الطلب على طائرات الدوريات البحرية المتقدمة.

اقرأ المزيد

ديناميكيات السوق

سائق السوق

تسريع مخصصات ميزانية الدفاع نحو التحديث البحري يدفع نمو السوق

ويشهد السوق تسارعًا مستمرًا في الطلب مدفوعًا بتصاعد النزاعات الإقليمية في المناطق المحيطية ذات الأهمية الاستراتيجية. يعد بحر الصين الجنوبي النقطة الساخنة لهذه النزاعات، حيث أدت المطالبات الإقليمية المتضاربة بين الصين والفلبين وفيتنام ودول جنوب شرق آسيا الأخرى إلى دفع برامج الاستحواذ على المناطق البحرية المحمية بشكل كبير. علاوة على ذلك، تعد القرصنة والإرهاب البحري من الدوافع التشغيلية طويلة المدى التي تشهد استمرار الطلب على المناطق البحرية المحمية على مدى السنوات القادمة في أجزاء مختلفة من العالم.

لا تزال تهديدات القرصنة الصومالية في خليج عدن تتطلب عمليات مراقبة بحرية منسقة من التحالفات الدولية. إن الزيادة المستمرة في الإنفاق الدفاعي، والتي تتركز بشكل خاص في الاقتصادات الإقليمية الناشئة، هي التي توفر آليات التمويل الأساسية للتوسعات الكبيرة في أسطول MPA.

- على سبيل المثال، في أكتوبر 2025، أصدرت وزارة الدفاع الهندية طلب تقديم عروض لشراء 15 طائرة من طراز C-295، تم تصميمها كطائرة دورية بحرية لعمليات البحرية وخفر السواحل، وهو ما يمثل استثمارًا رأسماليًا قدره 3.5 مليار دولار أمريكي في البنية التحتية للمراقبة البحرية.

تقييد السوق

تعيق بيروقراطية المشتريات المعقدة وتكاليف التشغيل والصيانة المرتفعة نمو السوق

تواجه صناعة طائرات الدوريات البحرية قيودًا تشغيلية خطيرة تتعلق بدورات الشراء الطويلة في مجال الدفاع، والتي تتميز بالتعقيد التنظيمي، والعديد من مستويات الموافقة، والجداول الزمنية الطويلة من التطوير إلى التسليم. تمثل فترات الإعداد الطويلة في المشتريات الدفاعية تحديات كبيرة لتخطيط الإنفاق الرأسمالي للقوات البحرية، التي يتعين عليها الموازنة بين خطر التقادم السريع للتكنولوجيا والقيود المالية والمنافسة في الميزانية على أولويات الدفاع المتنافسة.

إن تكلفة دورة حياة طائرة الدوريات البحرية - والتي تشمل الاستحواذ والتشغيل والصيانة وتدريب الأفراد - تهدد ميزانيات الدفاع وتعرقل جهود تحديث الأسطول. الطبيعة المتخصصة لأنظمة مهمة MPA، التي تتكامل بشكل متطورأجهزة الاستشعارومعدات المعالجة الصوتية وأجنحة الاتصالات وتكامل الأسلحة، تتطلب موظفين صيانة مدربين تدريباً عالياً ومرافق صيانة متخصصة مجهزة بمعدات تشخيص ومعايرة متقدمة، مما يحد من نمو سوق طائرات الدوريات البحرية.

فرص السوق

الاعتماد المتزايد على تطوير أنظمة الدوريات البحرية غير المأهولة والمستقلة يحفز فرص السوق

تخلق القدرات التكنولوجية الناشئة في الأنظمة الجوية المستقلة والمنصات غير المأهولة طويلة الأمد فرصًا سوقية تحويلية ستمكن من استمرار المراقبة الموسعة مع تقليل إجهاد الطيار ومخاطر التعرض التشغيلي. يؤدي دمج تقنيات الدفع الكهربائية الهجينة والمستدامة إلى خلق فرص إضافية ومتباينة لتحديد المواقع في السوق حيث تعمل اللوائح البيئية ومتطلبات الاستدامة التشغيلية على إعادة تشكيل اعتبارات تصميم المنصة.

- على سبيل المثال، في أغسطس 2025، أطلقت منظمة DRDO الهندية برنامجًا محليًا لتطوير الطائرات بدون طيار عالية الارتفاع وطويلة التحمل (HALE) بهدف تحقيق تكافؤ الأداء مع منصات MQ-9B لسد فجوات القدرات الاستراتيجية التي نشأت عن مخصصات الشراء المحدودة لطائرات MQ-9B (31 طائرة موزعة على البحرية والقوات الجوية والجيش).

تعمل تطورات المنصات المستقلة هذه على تغيير اقتصاديات الاستحواذ بشكل أساسي، مما يتيح شراء أنظمة متعددة التحمل الممتدة التي تدعم أنماط التغطية المستمرة. تقدم فرصة السوق الناشئة هذه نفسها لمصنعي المعدات الأصلية الذين يطورون بنيات نظام المهام المستقلة المتوافقة مع البنية التحتية الحالية للقيادة والسيطرة البحرية.

اتجاهات سوق طائرات الدوريات البحرية

دمج أجهزة الاستشعار المتقدمة وتكامل الذكاء الاصطناعي مما يؤدي إلى دعم الوعي بالمجال البحري بشكل مباشر

يقع هذا القطاع في قلب تحوله، حيث يسمح تكامل أجهزة الاستشعار في الأساليب المتعددة وخوارزميات التعلم الآلي باكتشاف التهديدات وتصنيفها ودعم قرار المشاركة التي لم يكن من الممكن تصورها سابقًا. تحقق أنظمة الرادار المدعمة بالذكاء الاصطناعي والتي تستخدم الشبكات العصبية التلافيفية تحسنًا يصل إلى سبعة أضعاف في تحديد موقع الكائنات مقارنة بالطرق الكلاسيكية التقليدية، مما يؤدي بشكل أساسي إلى تضخيم دقة الكشف والفعالية التشغيلية.

تقوم بنيات دمج أجهزة الاستشعار المتعددة التي تدمج أجهزة الاستشعار البصرية والحرارية والرادارية والصوتية من خلال معالجة الشبكة العصبية بإنشاء صور تشغيلية موحدة من تدفقات البيانات المتباينة، مما يمكّن المشغلين من الحفاظ على الوعي الشامل بالوضع البيئي عبر المناطق البحرية المتنازع عليها. تدعم قدرات دمج أجهزة الاستشعار هذه بشكل مباشر مهام التوعية بالمجال البحري من خلال تمكين التصنيف الآلي للتهديدات، وتقليل عبء العمل المعرفي للمشغل أثناء عمليات المراقبة الممتدة، وتحسين جودة قرارات المشاركة من خلال معالجة الذكاء الاصطناعي المستنيرة بالفيزياء للظواهر المحيطية والجوية المعقدة التي تؤثر على أداء أجهزة الاستشعار الصوتية والكهرومغناطيسية.

التحليلات التنبؤية والتعلم الآلينعمل معًا على تمكين الأمن البحري الاستباقي من خلال تحديد أنماط التهديد الجديدة والشذوذات في سلوك السفن التي تشير إلى التهريب أو القرصنة أو الصيد غير القانوني. تقوم خوارزميات التعلم الآلي في الأنظمة البحرية المستقلة بإنشاء خرائط في الوقت الفعلي وتحديد وتصنيف الأشياء تحت الماء، كما تقوم بتخطيط المسار في الوقت الفعلي لأصول الدوريات المتصلة بالشبكة بشكل مستقل. ومن المتوقع أن يؤدي هذا بدوره إلى تعزيز نمو السوق خلال الفترة المتوقعة.

تحديات السوق

يعيق تكامل الامتثال التنظيمي ومعايير التشغيل البيني نمو السوق

إن تعقيد التكامل في ضمان توافق بنيات القيادة والتحكم، وبروتوكولات ربط البيانات، والتكامل بين المستشعر والمطلق عبر بيئات التشغيل متعددة الجنسيات يضع عبئًا هندسيًا كبيرًا على مطوري المنصات. تضع إجراءات المشتريات الدفاعية في الهند متطلبات صارمة للتعويض ونقل التكنولوجيا المتعلقة بالمشاركة في الإنتاج المحلي ودمج التكنولوجيا المحلية كشروط مسبقة لشراء أنظمة الدفاع الأجنبية، مما يقيد بشكل مباشر توحيد منصة MPA ووفورات الحجم في سلسلة التوريد.

يتطلب تصدير منصات MPA إلى العملاء الدوليين التنقل في لوائح نقل التكنولوجيا المعقدة، بالإضافة إلى الاتفاقيات الأمنية الثنائية وبروتوكولات دولة العلم الخاصة بأطراف ثالثة، مما يؤدي إلى تمديد الجداول الزمنية للاستحواذ بشكل كبير وإدخال متطلبات التنسيق الدبلوماسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

فعالية التكلفة والطلب المتزايد على تطبيقات المراقبة تتوقع النمو القطاعي

يتم تصنيف السوق العالمية حسب نوع القطاع إلى مدرعة وغير مدرعة

يستحوذ القطاع غير المدرع على الحصة الأكبر من إيرادات السوق بقيمة 7.09 مليار دولار أمريكي في عام 2025 بحصة سوقية تبلغ 73.52٪. بالإضافة إلى ذلك، من المقدر أن يكون هذا القطاع هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 5.2٪. ويعود هذا النمو بشكل أساسي إلى الفعالية الفائقة من حيث التكلفة، وانخفاض النفقات التشغيلية، وبنية القدرات المتنوعة التي تلبي متطلبات المراقبة البحرية في وقت السلم عبر مؤسسات الدفاع العالمية. بالإضافة إلى ذلك، توفر المنصات غير المدرعة تكاليف اقتناء أقل بكثير مقارنة بالمتغيرات المسلحة، مع احتمال أن تكون أسعار شراء الوحدات أقل بنسبة 30-40٪ من التكوينات المسلحة المكافئة من خلال إزالة أنظمة حماية الدروع، وأبراج الأسلحة المتكاملة، وتعديلات التقسية المرتبطة بها.

- على سبيل المثال، في أغسطس 2023، وصلت الطائرة الرابعة والأخيرة من طراز P-8A Poseidon إلى قاعدة Ohakea التابعة للقوات الجوية الملكية النيوزيلندية (RNZAF). تم إعداد أسطول بوسيدون لأداء أدوار متعددة، مثل المراقبة الجوية، وحماية الموارد، والإغاثة في حالات الكوارث، ومهام البحث والإنقاذ، والعمل جنبًا إلى جنب مع الشركاء في المحيط الهادئ.

شهد قطاع المدرعات نموًا معتدلًا في السوق يشمل منصات ذات أنظمة أسلحة متكاملة، وحماية للدروع، وقدرات الاشتباك المضادة للسطح / المضادة للسفن، مما يدل على النمو المطرد بمعدل نمو سنوي مركب خلال فترة التوقعات بسبب التحول الأساسي في تصورات تهديد الأمن البحري العالمي والمتطلبات التكتيكية.

حسب فئة الطائرات

مسار النمو الاستثنائي والعمليات المستقلة مزايا الطائرات بدون طيار الذكور تحفز النمو القطاعي

يتم تصنيف السوق حسب فئة الطائرات أيضًا إلى طائرات ثقيلة MPA (Turbofan)، ومحرك توربيني متوسط، ومحرك توربيني خفيف / تحويلات تجارية مزدوجة، وMALE UAV MPA.

يُظهر قطاع الدوريات البحرية MALE UAV أسرع معدل نمو سنوي مركب في فئة الطائرات، بأعلى معدل نمو سنوي مركب بنسبة 5.8% حتى عام 2034، كماالذكاء الاصطناعي- نضوج الاستقلالية الممكّنة ويتم التحقق من صحة العمل الجماعي المأهول وغير المأهول من خلال التدريبات العسكرية وعمليات النشر التشغيلية. تسجل منصات الدوريات البحرية MALE UAV في نهاية المطاف نموًا مستمرًا في السوق من خلال النضج التكنولوجي الذي يتيح القدرة على التحمل الممتد لأكثر من 30 ساعة دون التزود بالوقود وفعالية التكلفة بتكاليف النظام الإجمالية التي تتراوح.

- على سبيل المثال، في نوفمبر 2025، تخطط سنغافورة لتعزيز قدرات المراقبة بدون طيار من خلال استبدال أسطول Elbit Systems Hermes 450 بنموذج Hermes 900 الأكبر والأكثر تقدمًا بعد تقييمات شاملة لطائرات الدوريات البحرية.

يتمتع قطاع الطائرات الثقيلة MPA (Turbofan) بهيمنته على السوق بحصة سوقية تبلغ 47.24٪ في عام 2025. وتمثل هيمنته على السوق حلول الدوريات البحرية الأكثر قدرة من الناحية التشغيلية والمثبتة قتاليًا المتاحة عالميًا. توفر المنصات الثقيلة التي تعمل بالطاقة النفاثة أنظمة دفع بمحرك توربيني تسمح بسرعات طيران تزيد عن 500 عقدة، مما يسهل النشر السريع في الأزمات البحرية الناشئة، ونطاقات تشغيلية موسعة تزيد عن 4000 ميل بحري لدعم مهام الدوريات عبر المحيطات، وخصائص أداء فائقة على ارتفاعات عالية تتيح مراقبة مستدامة على ارتفاعات تتراوح بين 25000 و30000 قدم.

بالحل

يؤدي التمديد الشامل لمنتصف العمر، وتكامل نظام الاستشعار، والحفاظ على التقدم التكنولوجي إلى نمو قطاع التحديث/الترقية

يتم تصنيف السوق العالمية حسب قطاع الحلول أيضًا إلى مصنعي المعدات الأصلية والملاءمة/الترقية القديمة.

يقدم قطاع التحديث/الترقية أسرع معدل نمو سنوي مركب ضمن حلول السوق. ويرجع ذلك إلى إدراك أن برامج التحديث الفعالة من حيث التكلفة يمكن أن تعمل على إطالة عمر خدمة الطائرات الحالية لتمثل نهجًا أكثر اقتصادا إلى حد كبير من أي استبدال كامل للمنصة. تعمل برامج ترقية منتصف العمر على إطالة عمر الخدمة الهيكلية. بالمثل، تقدم البنية التحديثية الحديثة الجيل التالي من قدرات الكشف والاستهداف من خلال صواريخ جديدةهوائياتوأجهزة الاستشعار وتحسينات البرامج على معالجة الكمبيوتر والاتصالات وأنظمة الوعي الظرفي التي تمكن أطقم الطائرات من اكتشاف الغواصات المتقدمة وتحديدها واستهدافها بدقة غير مسبوقة.

- على سبيل المثال، في سبتمبر 2025، نجحت أول طائرة من طراز P-3B Orion تابعة للبحرية اليونانية في تنفيذ رحلتها التجريبية الأولية، مما يدل على إنجاز كبير في برنامج ترقية منتصف العمر (MLU). وأكدت الرحلة وظائف الأنظمة الموجودة على متن الطائرة، بما في ذلك قمرة القيادة الزجاجية المتقدمة وواجهات بيانات المهمة، والتي ستعمل على تحسين قدرات البحرية اليونانية في المراقبة البحرية والحرب المضادة للغواصات.

تُظهر خدمات ودعم الشركات المصنعة للمعدات الأصلية مسارًا عالي النمو، مدعومًا بالتوسع الاستراتيجي في تصنيع المعدات الأصلية إلى خدمات ما بعد البيع، باستخدام التحكم في الملكية الفكرية ومستودعات بيانات الصيانة الخاصة، مما يضمن الحصول على إيرادات الاستدامة المتزايدة طوال العمر التشغيلي للطائرات.

بواسطة الأنظمة

تعمل أنظمة توزيع الإجراءات المضادة وتكامل الحرب الإلكترونية على دفع نمو السوق

يتم تصنيف السوق العالمية حسب قطاع الأنظمة أيضًا إلى أجهزة الاستشعار، وأنظمة اتصالات/روابط البيانات، وواجهات التسليح، وأنظمة الحماية الذاتية، وأنظمة الملاحة/إلكترونيات الطيران، وغيرها.

يحقق القطاع الفرعي لأنظمة الحماية الذاتية أعلى معدل نمو سنوي مركب ضمن تجزئة هذه الأنظمة، مدفوعًا بزيادة الوعي بأن طائرات الدوريات البحرية العاملة في البيئات البحرية المتنازع عليها أو عالية التهديد تتطلب حماية شاملة ضد النيران المضادة للطائرات، وحطام الصواريخ، وسيناريوهات الاشتباك العدائي. إن بنية أنظمة توزيع التدابير المضادة من Saab هي تكنولوجيا حماية ذاتية رائدة في الصناعة، بما في ذلك أنظمة BOL (قاذفة باليستية على متن الطائرة) الكهروميكانيكية ذات قدرات ذكية مضادة للترددات اللاسلكية والتهديدات المضادة للأشعة تحت الحمراء في أوضاع التوزيع الوقائية والتفاعلية، إلى جانب موزعات الألعاب النارية BOP (الكبسولة الباليستية على متن الطائرة) التي توفر تدابير مضادة للقشور والشعلة بفعالية محسنة ضدراداروالتهديدات الموجهة بالأشعة تحت الحمراء.

يتمتع القطاع الفرعي لأجهزة الاستشعار بالسيطرة على وضع السوق ضمن الأنظمة المستخدمة في طائرات الدوريات البحرية، مع أكبر مساهمة في الإيرادات مدفوعة بالحاجة التشغيلية الأساسية للمراقبة البيئية الشاملة واكتشاف التهديدات وتحديد الهوية في بيئات تشغيلية محيطية متنوعة.

عن طريق التطبيق

تصاعد التوترات الجيوسياسية والنزاعات الإقليمية زيادة نشاط المراقبة والاستطلاع

يتم تصنيف حجم السوق العالمي حسب قطاع التطبيق أيضًا إلى المراقبة والاستطلاع والدعم القتالي والبحث والإنقاذ والدوريات الساحلية.

يعد القطاع الفرعي للمراقبة والاستطلاع هو الأكبر وأحد أسرع القطاعات نموًا في السوق العالمية، ويمثل حوالي 42.27٪ من حصة السوق في عام 2025 ويعكس أعلى مسار نمو طوال الفترة المتوقعة. وتعكس هذه الهيمنة تحولات جوهرية في الأولويات ضمن الأمن البحري، وتكامل التقدم التكنولوجي، والديناميكيات الجيوسياسية المتغيرة التي تزيد من الطلب على تحسين قدرات الوعي بالمجال البحري عبر المياه الإقليمية والمناطق الاقتصادية الخالصة في جميع أنحاء العالم. أدى تكثيف المنافسات الجيوسياسية والتنافسات الإقليمية عبر المناطق البحرية الحرجة إلى تحويل المراقبة والاستطلاع بشكل أساسي إلى التطبيق الأساسي لنشر طائرات الدوريات البحرية.

- في نوفمبر 2025، قامت شركة Airbus Defense and Space بتسليم طائرتي مراقبة بحرية من طراز C295 إلى أنغولا، مما أكمل عقدًا تاريخيًا جعل أنغولا أول دولة أفريقية تقوم بتشغيل طائرة C295 في تكوين مخصص للمراقبة البحرية.

يعد الدعم القتالي ثاني أكبر فئة من التطبيقات في السوق، ويمثل حضورًا كبيرًا في السوق بسبب ديناميكيات الأمن العالمية المتطورة والضرورة التشغيلية للقوات البحرية لإظهار القوة وحماية المصالح البحرية والحفاظ على السيطرة البحرية عبر البيئات التشغيلية المتنازع عليها. يتضمن هذا الجزء الحرب المضادة للغواصات، والحرب المضادة للسطح، والدعم الناري البحري، وعمليات الضربات البحرية، من بين مجموعات المهام الحاسمة الأخرى التي تمكن طائرات الدوريات البحرية من العمل كمضاعفات للقوة ضمن فرق العمل البحرية المتكاملة.

التوقعات الإقليمية لسوق طائرات الدوريات البحرية

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية

آسيا والمحيط الهادئ

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في حصة سوق طائرات الدوريات البحرية العالمية، مدفوعة بالتنافس الإقليمي غير المسبوق، وضرورات السيطرة على المنطقة الاقتصادية الخالصة، وتسريع برامج التحديث البحري بين القوى الإقليمية. استحوذت المنطقة على قيمة سوقية تبلغ حوالي 3.62 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى حوالي 5.94 مليار دولار أمريكي بحلول عام 2034، مما يمثل القطاع الإقليمي الأسرع نموًا بمعدل نمو سنوي مركب يحتمل أن يصل إلى 5.8٪ خلال الفترة المتوقعة. وتمثل الصين أكبر إيرادات في السوق الإقليمية، في حين تمثل الهند واليابان وكوريا الجنوبية مجتمعة محركات الشراء الناشئة من المستوى الأول التي تؤسس زخم نمو مستدام في السوق. إن المناطق الاقتصادية الخالصة الشاسعة الممتدة عبر الممرات البحرية المتنازع عليها تزيد من حتمية قدرات الدوريات البحرية الممتدة التي تسمح بالمراقبة المستمرة عبر المناطق المحيطية التي تمتد على ملايين الكيلومترات المربعة.

- على سبيل المثال، في يوليو 2025، ستتسلم كوريا الجنوبية ست طائرات من طراز بوينغ P-8A بوسيدون، والذي يعتبر حدثًا استراتيجيًا فاصلاً لتغيير قدرات الكشف عن الغواصات على مستوى المنطقة وإنشاء إمكانية التشغيل البيني على منصات مع أصول البحرية الأمريكية في جميع أنحاء منطقة المحيطين الهندي والهادئ.

أمريكا الشمالية

توقعت أمريكا الشمالية ثاني أسرع نمو في الهيمنة على السوق العالمية من خلال قوة أسطول البحرية الأمريكية وتوسيع التزامات المشتريات الحليفة، مما يضع المنطقة في مكانة لتحقيق نمو مستدام على الرغم من اختراق سوق P-8A Poseidon الناضج.

منحت البحرية الأمريكية لشركة Boeing تعديل عقد في نوفمبر 2024 بقيمة 1.68 مليار دولار أمريكي لشراء سبع طائرات إضافية من طراز Lot 13 P-8A Poseidon، للمشاركة في المبيعات العسكرية الأجنبية مع كل من كندا وألمانيا، مما أدى إلى تمديد فترة استكمال العمل حتى سبتمبر 2030. يعكس هذا الشراء التزام البحرية الأمريكية بالحفاظ على وجود دوريات بحرية قوية عبر مسارح عالمية متعددة لدعم توحيد منصة Five Eyes المتحالفة ومتطلبات التكامل الدفاعي لحلف شمال الأطلسي. بالإضافة إلى ذلك، منحت البحرية الأمريكية أيضًا عقد دعم أنظمة أسلحة قيادة أنظمة الإمداد البحرية (NAVSUP WSS) لمدة خمس سنوات بقيمة 54.7 مليون دولار أمريكي في أكتوبر 2025 لإصلاح وتجديد وتحديث 351 مكونًا تجاريًا مختلفًا مستخدمًا في جميع أنحاء أسطول P-8A حتى يونيو 2030 لضمان توافر الأجزاء المهمة واستمرار استعداد الأسطول في فترة الاستدامة في منتصف العمر.

أوروبا

يُظهر حجم السوق في أوروبا زخم نمو كبير، مع معدل نمو سنوي مركب متوقع يبلغ 3.9٪ من عام 2026 إلى عام 2034، بقيمة 2.05 مليار دولار أمريكي في عام 2025 إلى تقييم سوقي قدره 2.86 مليار دولار أمريكي، مدفوعًا بعوامل مثل زيادةالأمن البحريالتهديدات وزيادة نفقات الدفاع والتقدم التكنولوجي عبر الدول الحليفة. تعمل المملكة المتحدة وفرنسا وألمانيا وإيطاليا معًا على تعزيز سوق MPA الأوروبي، حيث تدعم المخصصات المتزايدة لميزانية الدفاع شراء الطائرات وتحديثها في إطار المبادرات الاستراتيجية لصندوق الدفاع الأوروبي وحلف شمال الأطلسي.

الشرق الأوسط وأفريقيا

يواصل سوق الشرق الأوسط نموه المدروس ولكن الاستراتيجي مدفوعًا بالضرورات الأمنية في الخليج العربي، ومتطلبات حماية المنطقة الاقتصادية الخالصة، وتوسع البنية التحتية البحرية الناشئة في جميع أنحاء شبه الجزيرة العربية ومناطق المشرق العربي. بدأت المملكة العربية السعودية رسميًا مفاوضات مع ليوناردو بشأن شراء طائرات الدوريات البحرية من أجل التعزيز الاستراتيجي للوعي بالمجال البحري للمملكة وقدرات الحرب المضادة للغواصات (ASW)، مدفوعة بالمنافسة الاستراتيجية في الخليج العربي، والمخاوف الأمنية في نقاط الاختناق البحرية، والقدرات البحرية الإقليمية الناشئة حديثًا بين المنافسين.

أمريكا اللاتينية

يعكس سوق طائرات الدوريات البحرية في أمريكا اللاتينية نمواً معتدلاً، مقيداً بضرورات حماية المنطقة الاقتصادية الخالصة (EEZ)، والحاجة إلى منع الصيد غير القانوني، والتطلعات نحو استعراض القوة القائمة على الغواصات الناشئة بين القوى البحرية الإقليمية. يركز التحديث البحري الاستراتيجي الذي تنتهجه البرازيل على إطار مراقبة "الأمازون الأزرق"، الذي يشمل مجموعة واسعة من المنصات البحرية مثل سفن الدوريات البحرية، والغواصات من طراز سكوربين، وقدرة حاملة الطائرات لاستخدامها في إبراز القوة عبر المقاربات البحرية الأطلسية الواسعة والمنطقة الاستراتيجية في جنوب المحيط الأطلسي.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

قيادة السوق وتحديد المواقع المهيمنة على المنصة من قبل اللاعبين الرئيسيين يؤديان إلى نمو السوق

لا يزال المشهد التنافسي ديناميكيًا، حيث تستفيد الشركات المصنعة للمنصات القائمة من مزايا القاعدة المثبتة، والبنية التحتية الشاملة للاستدامة، والتكامل التكنولوجي المستمر للحفاظ على ريادة السوق ضد المنافسين الناشئين الذين يتبعون استراتيجيات التمايز القائمة على التكلفة التي تستهدف المؤسسات الدفاعية المحدودة الموارد. لقد خلقت التوترات الجيوسياسية والنزاعات الإقليمية وانتشار تهديد الأمن البحري ومخصصات ميزانية الدفاع المستمرة للتحديث البحري ظروف سوق مواتية تدعم منصات تنافسية متعددة تعالج المتطلبات التشغيلية المتنوعة ومواصفات القدرات والقيود الاقتصادية عبر قاعدة عملاء عالمية.

- على سبيل المثال، في فبراير 2025، وقعت وكالة المشتريات الدفاعية الفرنسية (Direction Générale de l'Armement) عقدًا مع شركة Airbus Defense and Space، بالتعاون مع Thales، لإجراء دراسة تقييم المخاطر لمبادرة طائرات الدوريات البحرية القادمة.

ومع ذلك، فإن ضرورات توحيد معايير التحالف، ومتطلبات التشغيل البيني، ومبادئ الحرب المرتكزة على الشبكة، تخلق مزايا تنافسية للمنصات التي تحقق كتلة اعتماد كبيرة بين الدول الحليفة، مما يعزز هيمنة Boeing P-8A Poseidon على السوق مع تقييد فرص اختراق المنصات البديلة في ظل غياب التمايز التكنولوجي المقنع أو مزايا التكلفة الكبيرة.

لمحة عن قائمة شركات طائرات الدوريات البحرية الرئيسية

- شركة بوينغ(نحن.)

- إيرباص إس إي(فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- كاواساكي للصناعات الثقيلة المحدودة(اليابان)

- شركة لوكهيد مارتن(نحن.)

- شركة إمبراير إس إيه (البرازيل)

- صعب AB (السويد)

- شركة تكسترون (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- شركة RTX (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- هينسولدت ايه جي (ألمانيا)

- إلبيت سيستمز المحدودة (إسرائيل)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- شركة جنرال دايناميكس (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- هندوستان للملاحة الجوية المحدودة (HAL) (الهند)

تطورات السوق الرئيسية

- نوفمبر 2025:أعلنت شركة Boeing عن عقد جديد مع شركة AW Bell الأسترالية للمسبوكات التي تدعم برامج 737 و777، بما في ذلك المشتقات التجارية مثل P-8 Poseidon. ويمثل العقد مشاركة بوينغ في برنامج سلسلة التوريد العالمية التابع للحكومة الأسترالية، ودعم وظائف التكنولوجيا الفائقة وإنشاء مسارات للشركات الصغيرة والمتوسطة للمشاركة في أعمال بوينغ العالمية بعد استلام RAAF لطائرة الدوريات البحرية الثالثة عشرة.

- أكتوبر 2025:قامت البحرية الأمريكية بإدخال أول طائرة دورية بحرية من طراز P-8A Poseidon بموجب عقد تم منحه في 30 سبتمبر 2024 لدعم 139 طائرة من طراز P-8A. يغطي عقد L3Harris للصيانة أعمال التجديد الهيكلي،الكترونيات الطيرانالترقية، واختبار الأنظمة، وإصلاح المكونات، مع ما يصل إلى تسع طائرات من المقرر إصلاحها في سنة العقد الأولى التي تمتد حتى عام 2029. وكان تسليم أول طائرة تم إصلاحها في يوليو 2025 بمثابة أول مثال لاستكمال MRO على مستوى المستودع بموجب العقد.

- أكتوبر 2025:أصدرت وزارة الدفاع الهندية طلبًا رسميًا لتقديم عروض إلى المشروع المشترك بين شركة Tata Advanced Systems وAirbus لتوريد 15 طائرة دورية بحرية من طراز C-295 بقيمة تبلغ حوالي 3.5 مليار دولار أمريكي. يتطلب طلب تقديم العروض تسع طائرات في تكوين الاستطلاع البحري متوسط المدى للبحرية الهندية وستة في تكوين الطائرات البحرية متعددة المهام لخفر السواحل الهندي، مع إجراء معظم التصنيع في خط التجميع النهائي في فادودارا ضمن إطار التصنيع في الهند، والذي يستهدف ما يصل إلى 78% من المحتوى المحلي.

- أغسطس 2025:وقعت شركة Terma و Boeing مذكرة تفاهم لاستكشاف التعاون فيما يتعلق بدعم الصيانة والإصلاح والتجديد لطائرات الدوريات البحرية P-8 في الدنمارك. تهدف الاتفاقية، التي تم الإعلان عنها في أيام صناعة DALO، إلى استكشاف خيارات لقدرات P-8 MRO المخصصة في الدنمارك مع دعم الاستعداد الدفاعي الوطني من خلال التعاون الصناعي وخدمات الاستدامة القوية.

- أغسطس 2025:تسلمت الهند طائرة النقل العسكرية النهائية من طراز C-295 من إسبانيا في 2 أغسطس 2025، قبل شهرين، في خطوة مهمة لتعزيز القدرات الدفاعية الهندية. ومن بين 56 طائرة طلبتها الهند في صفقة قيمتها 2.5 مليار دولار أمريكي، تم تسليم 16 طائرة من إسبانيا، في حين سيتم تصنيع الطائرات الـ 40 المتبقية في الهند بواسطة شركة تاتا للأنظمة المتقدمة، منشأة فادودارا، في أول مشروع صنع في الهند في قطاع الطائرات الدفاعية.

تغطية التقرير

يوفر تحليل سوق طائرات الدوريات البحرية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[أوجسيموكبكب]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب النوع · مدرعة · غير مدرعة حسب فئة الطائرات · الطائرات الثقيلة MPA (المروحة التوربينية) · MPA متوسطة الدفع التوربيني · تحويلات محرك توربيني خفيف/عمل مزدوج · ذكر الطائرات بدون طيار MPA بالحل · مصنعي المعدات الأصلية · ملاءمة/ترقية قديمة بواسطة الأنظمة · أجهزة الاستشعار · أنظمة الاتصالات/روابط البيانات · واجهات التسليح · أنظمة الحماية الذاتية · أنظمة الملاحة/إلكترونيات الطيران · آحرون عن طريق التطبيق · المراقبة والاستطلاع · الدعم القتالي · البحث والإنقاذ · الدوريات الساحلية حسب المنطقة

· الولايات المتحدة (حسب الحل) · كندا (حسب الحل)

· المملكة المتحدة (حسب الحل) · ألمانيا (حسب الحل) · فرنسا (حسب الحل) · روسيا (حسب الحل) · دول الشمال (حسب الحل) · بقية أوروبا (حسب الحل)

· الصين (حسب الحل) · الهند (حسب الحل) · اليابان (حسب الحل) · كوريا الجنوبية (حسب الحل) · أستراليا (حسب الحل) · بقية دول آسيا والمحيط الهادئ (حسب الحل)

· إسرائيل (بالحل) · إيران (حسب الحل) · الإمارات العربية المتحدة (حسب الحل) · المملكة العربية السعودية (حسب الحل) · جنوب أفريقيا (عن طريق الحل) · بقية دول الشرق الأوسط وأفريقيا (حسب الحل)

· البرازيل (حسب الحل) · الأرجنتين (حسب الحل) بقية أمريكا اللاتينية (حسب الحل) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.44 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 3.16 مليار دولار أمريكي

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ الجزء الفرعي MALE UAV MPA بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تصاعد التوترات الجيوسياسية والنزاعات الإقليمية تعمل الحكومات الناشئة على تسريع مخصصات ميزانية الدفاع نحو التحديث البحري مما يدفع نمو السوق.

تعد شركة Boeing (الولايات المتحدة)، وAirbus SE (فرنسا)، وLeonardo S.p.A. (إيطاليا)، وKawasaki Heavy Industries, Ltd. (اليابان)، وشركة Lockheed Martin Corporation (الولايات المتحدة)، من بين شركات أخرى، من أفضل الشركات في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 133

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة