حجم سوق الخدمات المصرفية للأفراد، وتحليل الأسهم والصناعة، حسب النوع (بنوك القطاع العام، بنوك القطاع الخاص، البنوك الأجنبية، وتنمية المجتمع أو البنوك التعاونية)، حسب نوع الخدمة (الودائع والحسابات، إقراض وتمويل التجزئة، البطاقات والمدفوعات، خدمات إدارة الثروات والاستثمار، التأمين والتأمين المصرفي، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

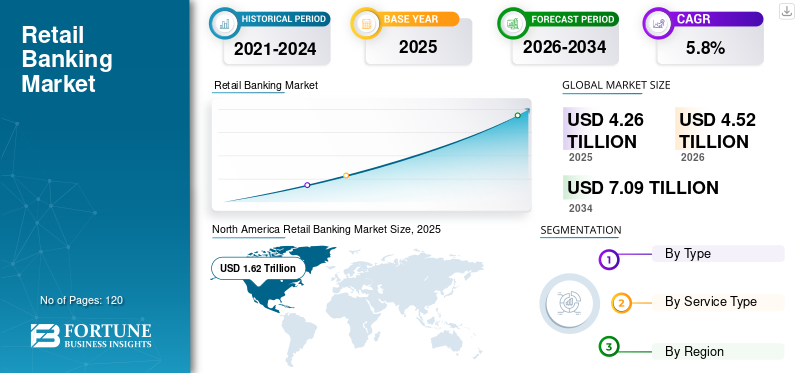

بلغت قيمة سوق الخدمات المصرفية للأفراد العالمية 4.26 تريليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.52 تريليون دولار أمريكي في عام 2026 إلى 7.09 تريليون دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الخدمات المصرفية للأفراد العالمية بحصة سوقية بلغت 38.02٪ في عام 2025.

يشهد قطاع الخدمات المصرفية للأفراد نموًا ثابتًا مدفوعًا باهتمام المستهلكين المتزايد بالخدمات المصرفية الرقمية، وتزايد إمكانية الوصول إلى الهواتف الذكية والإنترنت، والتنمية الاقتصادية، وتنفيذ التقنيات المتقدمة، مثل الذكاء الاصطناعي والذكاء الاصطناعي.تحليلات البيانات. وتعمل التركيبة السكانية المتزايدة للطبقة المتوسطة والمبادرات الرامية إلى تعزيز الشمول المالي على زيادة الخدمات المصرفية للأفراد. علاوة على ذلك، تعمل المنتجات المصممة خصيصًا والشخصية، والنهج المصرفية الشاملة متعددة القنوات، والبيئات التنظيمية المواتية على تعزيز مشاركة العملاء والمساهمة في نمو السوق.

- على سبيل المثال، في يوليو 2025، افتتح بنك HSBC فرعه للخدمات المصرفية للأفراد في الهند. ويهدف هذا التوسع إلى تعزيز حضور البنك في مجال التجزئة من خلال تقديم خدمات مثل حسابات التوفير والحسابات الجارية والقروض الشخصية وحلول إدارة الثروات.

بالإضافة إلى ذلك، ينشط العديد من أصحاب المصلحة الرئيسيين في الصناعة، بما في ذلك بنك إتش إس بي سي، وجيه بي مورغان تشيس، وبنك الإمارات دبي الوطني، وستاندرد تشارترد، وبنك الكومنولث الأسترالي، وبنك كايكسا، وبنك الصين، في السوق العالمية. يؤكد هؤلاء اللاعبون الرئيسيون على اتباع نهج مصرفي رقمي أولاً ومتعدد القنوات لتحسين العلاقات مع العملاء وتوسيع نطاق العمليات بشكل فعال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق التجزئة المصرفية

ظهور التهديدات السيبرانية المتزايدة والاضطرابات التكنولوجية التي تعزز المرونة الرقمية كإتجاه في السوق

ومع تزايد اعتماد المؤسسات المالية على المنصات الرقمية، فإن حتى الاضطرابات التكنولوجية البسيطة يمكن أن يكون لها عواقب وخيمة على العملاء والإيرادات والثقة. إن التكرار المتزايد للهجمات الإلكترونية، وفشل النظام، والمشكلات المتعلقة بتقنيات الطرف الثالث، يدفع البنوك التقليدية إلى تعزيز مرونتها التشغيلية الرقمية. وهذا ينطوي على تنفيذ قويالأمن السيبرانيالتدابير والمراقبة المستمرة وقدرات الاسترداد السريع للحفاظ على الخدمات دون انقطاع.

- على سبيل المثال، في مارس 2022، أعلن بنك جيه بي مورجان تشيس عن زيادة الاستثمار في تكنولوجيا الأمن السيبراني الخاصة به كجزء من استراتيجيته لمكافحة التهديدات السيبرانية المتزايدة. وخصص عملاق الخدمات المصرفية للأفراد ما يقرب من 15 مليار دولار أمريكي سنويًا للتكنولوجيا، مع تخصيص حصة كبيرة للأمن السيبراني ومنع الاحتيال والمرونة الرقمية عبر منصات الخدمات المصرفية الاستهلاكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

مبادرات الشمول المالي تقود إلى توسيع نطاق الوصول والنمو في الطلب على الخدمات المصرفية للأفراد

وتؤدي المبادرات التي تقودها الحكومة للشمول المالي، إلى جانب الدعم التنظيمي، إلى زيادة كبيرة في الطلب على الخدمات المصرفية للأفراد، وخاصة في البلدان النامية. وتهدف هذه العوامل إلى دمج الأفراد غير المستغلين والذين يعانون من نقص الخدمات المصرفية من خلال توفير الوصول إلى حسابات الادخار الأساسية، وخيارات الدفع، والتسهيلات الائتمانية. أدى تنفيذ لوائح "اعرف عميلك" المبسطة، وأطر الهوية الرقمية، وبرامج تحويل المنافع المباشرة (DBT) من قبل الحكومات إلى زيادة ملكية الحسابات والوصول إلى الخدمات المصرفية للأفراد. ويؤدي العدد المتزايد من أصحاب الحسابات إلى زيادة الطلب على الودائع والقروض الصغيرة والتأمين وحلول الدفع الرقمية. وهذا يوسع سوق عملاء التجزئة ويفتح آفاق نمو طويلة الأجل للمؤسسات المالية.

- على سبيل المثال، في عام 2025، واصلت Wells Fargo مبادرة الشمول المصرفي التي استمرت لعقد من الزمن، والتي تهدف إلى توسيع نطاق الوصول إلى الخدمات المصرفية بأسعار معقولة للمجتمعات التي لا تتعامل مع البنوك والتي تعاني من نقص البنوك في جميع أنحاء الولايات المتحدة.

قيود السوق

ارتفاع مخاطر الأمن السيبراني والضغوط التنظيمية يحد من نمو السوق

وقد أدت التحول الرقمي في الخدمات المصرفية للأفراد إلى زيادة التعرض للهجمات الإلكترونية وانتهاكات البيانات والاحتيال بشكل كبير، مما يشكل عقبة كبيرة أمام نمو سوق الخدمات المصرفية للأفراد. ومع تطور التهديدات السيبرانية من حيث التعقيد، تضطر البنوك إلى الاستثمار في أنظمة أمنية قوية، وتدابير الامتثال، واستراتيجيات إدارة المخاطر. وفي الوقت نفسه، تؤدي المتطلبات التنظيمية المتزايدة إلى زيادة التعقيدات والنفقات التشغيلية، خاصة بالنسبة للمؤسسات المالية الصغيرة.

فرص السوق

يوفر التعاون في مجال التكنولوجيا المالية واعتماد الخدمات المصرفية المفتوحة فرصًا لنمو السوق

يؤدي اعتماد حلول التكنولوجيا المالية إلى جانب الأنظمة المصرفية المفتوحة إلى توليد آفاق نمو كبيرة لبنوك التجزئة. ومن خلال الكشف عن واجهات برمجة التطبيقات والشراكة مع شركات التكنولوجيا المالية، يمكن للبنوك تقديم عروض مبتكرة مثلالمدفوعات الرقميةوالقروض الفورية وتطبيقات التمويل الشخصي. سيؤدي ذلك إلى تحسين تجربة العملاء مع تقليل الوقت اللازم لتقديم خدمات جديدة إلى السوق. كما تعمل الخدمات المصرفية المفتوحة على تسهيل الاستخدام الأكثر فعالية لبيانات العملاء (بموافقتهم)، مما يعزز التخصيص وفرص البيع المتبادل. وبالتالي، يمكن لبنوك التجزئة توسيع مصادر إيراداتها والحفاظ على قدرتها التنافسية في بيئة رقمية سريعة التغير.

- على سبيل المثال، في يونيو 2022، قام بنك HSBC بتسريع استراتيجية التعاون في مجال الخدمات المصرفية المفتوحة والتكنولوجيا المالية من خلال توسيع الشراكات القائمة على واجهة برمجة التطبيقات عبر المدفوعات والإقراض وإدارة التمويل الشخصي. استثمر البنك جزءًا كبيرًا من ميزانيته التكنولوجية البالغة 6 مليارات دولار أمريكي، وخصص الأموال لفتح المنصات المصرفية والابتكار الرقمي.

تحديات السوق

البنية التحتية القديمة لتكنولوجيا المعلومات تزيد من تكاليف التحول والمخاطر التشغيلية لخلق تحديات في السوق

لا يزال عدد قليل من بنوك التجزئة يعتمد على الأنظمة المصرفية الأساسية التي عفا عليها الزمن والتي تفتقر إلى القدرة على التكيف وقابلية التوسع. تعمل العديد من الأنظمة القديمة على إعاقة تكامل الخدمات الرقمية الجديدة، وتأخير الاستجابة لطلبات العملاء، وتقييد المنافسة مع شركات التكنولوجيا المالية. أثناء عملية التحول، تواجه البنوك أيضًا مخاطر متزايدة لانقطاع الخدمة وعدم رضا العملاء. وبالتالي، تشكل تكنولوجيا المعلومات القديمة عائقًا هيكليًا كبيرًا أمام النمو والابتكار في هذا القطاع.

- على سبيل المثال، في أغسطس 2024، واجه Banco do Brasil تحديات كبيرة تتعلق بالبنية التحتية القديمة لتكنولوجيا المعلومات أثناء محاولته تسريع وتيرة أعماله.التحول الرقمي. وأعلن البنك عن خطط لاستثمار ما يقرب من 600 مليون دولار أمريكي حتى عام 2026 لتحديث أنظمته المصرفية الأساسية وتحسين تقديم الخدمات الرقمية.

تحليل التجزئة

حسب النوع

المرونة الرقمية والعروض المتنوعة تقود نمو قطاع بنوك القطاع الخاص

بناءً على النوع، ينقسم السوق إلى بنوك القطاع العام، وبنوك القطاع الخاص، والبنوك الأجنبية، وبنوك تنمية المجتمع أو البنوك التعاونية.

تمثل بنوك القطاع الخاص أكبر حصة من الإيرادات في السوق، وذلك بسبب تركيزها المتزايد على الربحية والعروض المبتكرة التي تركز على العملاء. تتبنى بنوك القطاع الخاص تقنيات رقمية متقدمة بشكل أسرع من البنوك العامة أو التعاونية، مما يتيح عروض خدمات فعالة وخفض تكاليف التشغيل. وتقدم هذه البنوك محافظ منتجات متنوعة تشمل إقراض التجزئة، وبطاقات الائتمان، وإدارة الثروات، والخدمات القائمة على الرسوم، مما يساعد على توليد دخل أعلى من غير الفوائد. بالإضافة إلى ذلك، فإن اتخاذ القرار السريع والتسويق المستهدف وتجربة العملاء المتميزة يسمح لبنوك القطاع الخاص بجذب عملاء التجزئة ذوي القيمة العالية والاحتفاظ بهم، مما يؤدي إلى نمو مستدام في الإيرادات.

- على سبيل المثال، في يناير 2024، عزز بنك جيه بي مورجان تشيس مكانته كأكبر بنك تجزئة في القطاع الخاص على مستوى العالم من خلال الإبلاغ عن إيرادات قياسية من قطاع الخدمات المصرفية للأفراد والمجتمع. استثمر البنك ما يزيد عن 17 مليار دولار أمريكي سنويًا في التكنولوجيا والقدرات المصرفية الرقمية، مما أتاح نموًا قويًا في الودائع وبطاقات الائتمان والإقراض الاستهلاكي.

ومن المتوقع أن تنمو بنوك القطاع الخاص بمعدل نمو سنوي مركب يبلغ 6.1% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الخدمة

يؤدي الطلب القوي على الائتمان الاستهلاكي وعائدات الفائدة المرتفعة إلى دفع نمو قطاع الإقراض والتمويل بالتجزئة

بناءً على نوع الخدمة، يتم تقسيم السوق إلى الودائع والحسابات، وإقراض وتمويل التجزئة، والبطاقات والمدفوعات، وخدمات إدارة الثروات والاستثمار، والتأمين والتأمين المصرفي، وغيرها.

الإقراض والتمويل بالتجزئة، والتي يتم تصنيفها أيضًا إلى قروض المنازل والقروض الشخصيةوالرهون العقارية تهيمن على السوق العالمية. وتعتمد إيرادات الخدمات المصرفية للأفراد إلى حد كبير على أنشطة الإقراض والتمويل، حيث يظل الطلب على الائتمان قوياً باستمرار في قطاعات الإسكان والإنفاق الاستهلاكي وشراء السيارات. عادةً ما توفر العروض مثل الرهون العقارية والائتمان الشخصي وقروض السيارات والتسهيلات الائتمانية المتجددة أرباح فائدة أكبر من منتجات الودائع القياسية. وقد أدت العوامل، بما في ذلك النمو الحضري السريع، وارتفاع دخل الأسر، وسهولة الإقراض الرقمي، إلى زيادة نشاط الاقتراض بشكل كبير. علاوة على ذلك، فإن فترات السداد الممتدة إلى جانب تجميع منتجات التأمين وغيرها من الخدمات القائمة على الرسوم تعمل على تعزيز الهوامش، مما يجعل إقراض التجزئة مصدرًا رئيسيًا لربحية البنوك.

- على سبيل المثال، في أبريل 2024، أفاد بنك HDFC الهندي أن إقراض التجزئة ظل أكبر قطاع مدر للدخل، مدفوعا بالنمو القوي في قروض المنازل والقروض الشخصية وتمويل السيارات. سجل البنك نموًا مزدوج الرقم في دفتر قروض التجزئة، مدفوعًا في المقام الأول بزيادة الطلب على الإسكان في المناطق الحضرية والإنفاق الاستهلاكي.

ومن المتوقع أن ينمو قطاع البطاقات والمدفوعات بأسرع وتيرة داخل السوق، وذلك بسبب الاعتماد الواسع النطاق لطرق الدفع الرقمية وانخفاض الطلب على المعاملات النقدية. إن الطفرة في التسوق عبر الإنترنت، والاستخدام الأوسع لبطاقات الخصم والائتمان، والتوافر المتزايد لتقنيات الدفع غير التلامسية والدفع عبر الهاتف المحمول، تؤدي إلى ارتفاع مطرد في نشاط المعاملات. إلى جانب ذلك، من المتوقع أن تؤدي السياسات العامة المدعومة من الحكومة والتي تشجع أنظمة الدفع الرقمية وطلب المستهلكين المتزايد على السرعة والسهولة إلى الحفاظ على هذا الزخم، مع توسع القطاع بمعدل نمو سنوي مركب يقدر بنحو 7.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الخدمات المصرفية للأفراد

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Retail Banking Market Size, 2025 (USD Trillion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وبرزت أمريكا الشمالية باعتبارها السوق الإقليمية الرائدة في عام 2025، حيث حققت إيرادات بلغت حوالي 1.62 تريليون دولار أمريكي، واستمرت في الحفاظ على هيمنتها في عام 2026 بقيمة 1.72 تريليون دولار أمريكي. ويدعم الأداء القوي للمنطقة نظام بيئي مصرفي راسخ، وبنية تحتية قديمة، وإمكانية وصول واسعة للعملاء إلى الخدمات المالية، والاحتضان المبكر للابتكارات المصرفية الرقمية. وقد أدى الطلب القوي على الائتمان الاستهلاكي، إلى جانب الاعتماد الواسع النطاق لحلول الدفع المعتمدة على البطاقات والرقمية، إلى تعزيز السوق. بالإضافة إلى ذلك، تلعب البنوك الكبرى المملوكة للقطاع الخاص والتي تقدم عروضًا واسعة النطاق للبيع بالتجزئة دورًا رئيسيًا في زيادة الإيرادات. الاستثمارات المستمرة في مجالات مثل الأمن السيبراني، الذكاء الاصطناعي، وتستمر المنصات متعددة القنوات المتكاملة في تعزيز الميزة التنافسية لأمريكا الشمالية.

سوق الخدمات المصرفية للأفراد في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، حققت السوق الأمريكية إيرادات بقيمة 1.28 تريليون دولار أمريكي في عام 2025. وتحقق بنوك القطاع الخاص الكبرى، مثل جيه بي مورجان تشيس، وبنك أوف أمريكا، وويلز فارجو، إيرادات كبيرة من الخدمات المصرفية الاستهلاكية، وبطاقات الائتمان، والرهون العقارية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل حوالي 3.4% خلال الفترة المتوقعة، ومن المتوقع أن يصل حجم السوق إلى حوالي 0.99 تريليون دولار أمريكي بحلول عام 2026. ويعتبر المشهد المصرفي للأفراد في المنطقة ناضجًا نسبيًا، ويتميز بأطر تنظيمية قوية وإمكانية وصول واسعة إلى الخدمات المالية. يستمر الطلب المتزايد على حلول الدفع الرقمية، والبنى التحتية المصرفية الراسخة، والتنفيذ الموسع للمبادرات المصرفية المفتوحة في دعم تطوير السوق. وفي الوقت نفسه، تركز البنوك إلى حد كبير على العروض المدفوعة الرسوم، والخدمات الاستشارية للثروات، والمنتجات المالية الصديقة للبيئة.

سوق الخدمات المصرفية للأفراد في المملكة المتحدة

تقدر قيمة سوق الخدمات المصرفية للأفراد في المملكة المتحدة في عام 2026 بحوالي 0.18 تريليون دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من إيرادات الخدمات المصرفية للأفراد على مستوى العالم.

سوق الخدمات المصرفية للأفراد في ألمانيا

ومن المتوقع أن يصل حجم سوق الخدمات المصرفية للأفراد في ألمانيا إلى حوالي 0.20 تريليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.5% من مبيعات الخدمات المصرفية للأفراد على مستوى العالم.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.56 تريليون دولار أمريكي في عام 2026 في السوق العالمية. وفي المنطقة، من المتوقع أن تصل قيمة الهند والصين إلى 0.31 تريليون دولار أمريكي و0.52 تريليون دولار أمريكي، على التوالي، في عام 2026. وتشهد دول مثل الصين والهند واليابان طلبا قويا على قروض التجزئة والمدفوعات والخدمات المصرفية الأساسية. تعمل مبادرات الشمول المالي التي تقودها الحكومة والنماذج المصرفية التي تعتمد على الهاتف المحمول أولاً على تعزيز اكتساب العملاء. ويدعم شباب المنطقة الذين يتمتعون بالذكاء التكنولوجي النمو طويل المدى للخدمات المصرفية للأفراد.

سوق الخدمات المصرفية للأفراد في اليابان

تقدر قيمة سوق الخدمات المصرفية للأفراد في اليابان في عام 2026 بحوالي 0.22 تريليون دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من إيرادات الخدمات المصرفية للأفراد على مستوى العالم.

سوق الخدمات المصرفية للأفراد في الصين

ومن المتوقع أن يظل سوق الخدمات المصرفية للأفراد في الصين هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.52 تريليون دولار أمريكي، وهو ما يمثل حوالي 11.6٪ من مبيعات التجزئة المصرفية العالمية.

سوق الخدمات المصرفية للأفراد في الهند

تقدر قيمة سوق الخدمات المصرفية للأفراد في الهند في عام 2026 بحوالي 0.31 تريليون دولار أمريكي، وهو ما يمثل حوالي 6.8% من إيرادات الخدمات المصرفية للأفراد على مستوى العالم.

أمريكا الجنوبية

ومن المتوقع أن تشهد منطقة أمريكا الجنوبية نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة المنطقة إلى 0.16 تريليون دولار أمريكي في عام 2026. ويدعم نمو السوق الاستخدام المتزايد للمحافظ الرقمية،المدفوعات عبر الهاتف المحمولومنتجات الائتمان الاستهلاكي.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، تستثمر البنوك في شراكات التكنولوجيا المالية للوصول إلى السكان الذين يعانون من نقص الخدمات المصرفية وخفض التكاليف التشغيلية. تعمل الحكومات والبنوك على الترويج للخدمات المصرفية عبر الهاتف المحمول والمحافظ الرقمية والمنتجات المصرفية الإسلامية لتوسيع الوصول إلى الخدمات المالية. يقود الشباب المتمرسون في مجال التكنولوجيا وتزايد انتشار الهواتف الذكية إلى اعتماد المدفوعات الرقمية.

سوق الخدمات المصرفية للأفراد في دول مجلس التعاون الخليجي

ومن المتوقع أن يصل حجم سوق الخدمات المصرفية للأفراد في دول مجلس التعاون الخليجي إلى حوالي 0.04 تريليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.9% من إيرادات الخدمات المصرفية للأفراد على مستوى العالم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على الحسابات الرقمية والنماذج المصرفية المعتمدة على الهاتف المحمول لتعزيز تواجد اللاعبين الرئيسيين في السوق

يتم توحيد سوق الخدمات المصرفية للأفراد بشكل معتدل، مع عدد قليل من اللاعبين الرئيسيين بما في ذلك جي بي مورغان تشيس، وبنك أوف أمريكا، وإتش إس بي سي، من بين آخرين. يركز هؤلاء اللاعبون الرئيسيون بقوة على الاستفادة من الخدمات المصرفية عبر الهاتف المحمول، والاستراتيجيات الرقمية أولاً، والذكاء الاصطناعي، وتحليلات البيانات لتوسيع نطاق وصولهم إلى خارج مناطقهم الجغرافية المحلية. ومن أجل اختراق الأسواق التي تعاني من نقص الخدمات المصرفية، يتبنى هؤلاء اللاعبون مبادرات الشمول المالي، ويقدمون حسابات رقمية منخفضة التكلفة، وينفذون نماذج مصرفية تعتمد على الهاتف المحمول لتوسيع قاعدة عملائهم. بالإضافة إلى ذلك، يتعاون اللاعبون الإقليميون مع شركات التكنولوجيا المالية لتقديم منتجات مخصصة مصممة خصيصًا لتلبية الاحتياجات الإقليمية. ويساعد هذا أيضًا البنوك على التوسع بكفاءة وجذب عملاء التجزئة الجدد في الأسواق الناشئة.

- على سبيل المثال، في يوليو 2023، اعتمد بنك DBS (سنغافورة) استراتيجية التوسع الرقمي أولاً لتعزيز مكانته في السوق واختراق شرائح العملاء التي تعاني من نقص الخدمات المصرفية. ركز البنك على توسيع نطاق خدماته المصرفية عبر الهاتف المحمول فقط، وأدوات مشاركة العملاء المعتمدة على الذكاء الاصطناعي، وفتح الحسابات غير الورقية للوصول إلى المستهلكين الأصغر سنًا والمتمرسين رقميًا.

قائمة شركات التجزئة المصرفية الرئيسية لمحة عامة

- جي بي مورجان تشيس (الولايات المتحدة)

- بنك الإمارات دبي الوطني(الإمارات العربية المتحدة)

- ستاندرد تشارترد(المملكة المتحدة.)

- بنك الكومنولث الأسترالي(أستراليا)

- بنك كايكسا (إسبانيا)

- بنك الصين (الصين)

- إتش إس بي سي (المملكة المتحدة)

- بنك يونايتد أوفرسيز (UOB) (سنغافورة)

- البنك الوطني الأول (جنوب أفريقيا)

- بنك أوف أمريكا (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت مجموعة ميتسوبيشي يو إف جي المالية (MUFG) اليابانية عن استثمار بقيمة حوالي 4 مليارات دولار أمريكي للاستحواذ على ما يقرب من 20٪ من شركة شيريرام فاينانس المتخصصة في مجال التجزئة.

- نوفمبر 2024:عززت مجموعة Santander (إسبانيا) محفظة إقراض التجزئة الخاصة بها في أمريكا اللاتينية من خلال تقديم نماذج التصنيف الائتماني القائمة على الذكاء الاصطناعي لتحسين إمكانية الوصول إلى القروض وإدارة المخاطر.

- سبتمبر 2024:قام بنك أوف أمريكا (الولايات المتحدة) بزيادة استثماراته في الأمن السيبراني وأنظمة منع الاحتيال في الوقت الفعلي لحماية قاعدة عملاء الخدمات المصرفية الرقمية المتوسعة لديه.

- يوليو 2024:قام بنك DBS Bank Ltd. (سنغافورة) بتوسيع نطاق عروضه المصرفية الرقمية فقط للبيع بالتجزئة في جنوب شرق آسيا لاستهداف السكان الذين يعانون من نقص الخدمات المصرفية من خلال الادخار عبر الهاتف المحمول أولاً ومنتجات الإقراض الصغير.

- مايو 2024:قامت شركة HSBC Holdings plc (المملكة المتحدة) بتسريع استراتيجيتها المصرفية المفتوحة من خلال إطلاق خدمات جديدة للدفع بالتجزئة وتجميع الحسابات مدعومة بواجهة برمجة التطبيقات (API) في جميع أنحاء أوروبا وآسيا.

- مارس 2024:قام بنك JPMorgan Chase & Co. (الولايات المتحدة) بتوسيع منصته المصرفية الاستهلاكية القائمة على الذكاء الاصطناعي لتعزيز الإقراض الشخصي، واكتشاف الاحتيال، ومشاركة العملاء الرقمية عبر عملياته المصرفية للأفراد.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (تريليون دولار أمريكي) |

|

التقسيم |

حسب النوع ونوع الخدمة والمنطقة |

|

بواسطة يكتب |

· بنوك القطاع العام · بنوك القطاع الخاص · البنوك الأجنبية · تنمية المجتمع أو البنوك التعاونية |

|

حسب نوع الخدمة |

· الودائع والحسابات o حساب التوفير والحساب الجاري o حساب المعاملات o الودائع · الإقراض والتمويل بالتجزئة o القروض السكنية o القروض الشخصية والرهون العقارية · البطاقات والمدفوعات · خدمات إدارة الثروات والاستثمار · التأمين والتأمين المصرفي · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع ونوع الخدمة والبلد) o الولايات المتحدة (حسب النوع) o كندا (حسب النوع) o المكسيك (حسب النوع) · أوروبا (حسب النوع ونوع الخدمة والبلد/المنطقة الفرعية) o ألمانيا (حسب النوع) o المملكة المتحدة (حسب النوع) o فرنسا (حسب النوع) o إسبانيا (حسب النوع) o إيطاليا (حسب النوع) o البنلوكس (حسب النوع) o بلدان الشمال الأوروبي (حسب النوع) o روسيا (حسب النوع) o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع ونوع الخدمة والبلد/المنطقة الفرعية) o الصين (حسب النوع) o اليابان (حسب النوع) o الهند (حسب النوع) o كوريا الجنوبية (حسب النوع) o رابطة دول جنوب شرق آسيا (حسب النوع) o أوقيانوسيا (حسب النوع) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع ونوع الخدمة والبلد/المنطقة الفرعية) o البرازيل (حسب النوع) o الأرجنتين (حسب النوع) o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب النوع ونوع الخدمة والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب النوع) o جنوب أفريقيا (حسب النوع) o شمال أفريقيا (حسب النوع) o إسرائيل (حسب النوع) o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.26 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.09 تريليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.62 تريليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة 2026-2034.

حسب النوع، يتصدر قطاع بنوك القطاع الخاص السوق.

تعد مبادرات الشمول المالي التي تعمل على توسيع نطاق الوصول والنمو في الطلب على الخدمات المصرفية للأفراد من العوامل الرئيسية التي تحرك السوق.

HSBC، JP Morgan Chase، CaixaBank هم اللاعبون الرئيسيون في السوق العالمية.

وسيطرت أمريكا الشمالية على السوق في عام 2025، بحصة أكبر.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة