حجم سوق مراكز البيانات الفضائية، والمشاركة وتحليل الصناعة، من خلال العرض (أجهزة القطاع الفضائي، والقطاع الأرضي والمحطات الطرفية، والبرمجيات والأمن السيبراني، والخدمات)، حسب المدار (LEO، MEO، وGEO)، حسب سعة الطاقة (20 كيلوواط)، حسب المستخدم النهائي (التجاري، الحكومي (المدني)، الدفاع والاستخبارات، البحث والأوساط الأكاديمية، والبنية التحتية الحيوية والمؤسسات)، حسب مصدر البيانات (البيانات المولدة على متن الطائرة، المتشابكة من أخرى الأقمار الصناعية، المرتبطة من الأرض، والقمرية في الموقع)، والتنبؤات الإقليمية، 2026-2034

حجم سوق مراكز البيانات الفضائية والتوقعات المستقبلية

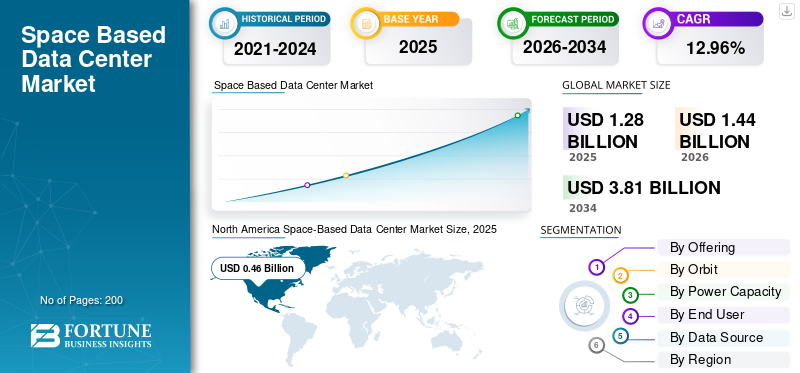

بلغت قيمة سوق مراكز البيانات الفضائية العالمية 1.28 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.44 مليار دولار أمريكي في عام 2026 إلى 3.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.96٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق مراكز البيانات الفضائية بحصة سوقية بلغت 35.93٪ في عام 2025.

تتضمن مراكز البيانات الفضائية نشر البنية التحتية الحاسوبية مثل الخوادم ووحدات معالجة الرسومات والتخزين والأجهزة المقواة بالإشعاع في الأقمار الصناعية أو المحطات المدارية لمعالجة البيانات مباشرة في الفضاء. تشتمل هذه الأنظمة على مجموعات أقمار صناعية معيارية تعمل بالطاقة الشمسية والتبريد الإشعاعي والأنظمة الداخليةقمر صناعيالروابط البصرية والبنية التحتية وقدرات المعالجة للذكاء الاصطناعي. إنها تخدم تطبيقات مثل تحليل مراقبة الأرض في الوقت الفعلي، والتدريب على نماذج الذكاء الاصطناعي للاستشعار عن بعد، ومراكز البيانات في المدار من كوكبات المدار الأرضي المنخفض، والخدمات السحابية للمحطات الفضائية، مما يقلل من احتياجات عرض النطاق الترددي للوصلة الهابطة. تشمل المحركات الرئيسية التوسع القابل للتطوير دون قيود على الأراضي، وزيادة الطلب على حوسبة الذكاء الاصطناعي وسط قيود الشبكة الأرضية، وما إلى ذلك.

ومن بين اللاعبين الرئيسيين Starcloud (المعروفة سابقًا باسم Lumen Orbit)، وAxiom Space، وSpaceX. ويخطط هؤلاء اللاعبون لاختبار الأقمار الصناعية لوحدة معالجة الرسومات من أجل حوسبة الحافة المدعومة بالذكاء الاصطناعي، وبناء مراكز بيانات مدارية ذات روابط بصرية على محطاتهم، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مراكز البيانات الفضائية

- حجم السوق عام 2025: 1.28 مليار دولار أمريكي

- حجم السوق عام 2026: 1.44 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.96% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 35.93% في عام 2025.

- استحوذ قطاع الخدمات على أكبر حصة سوقية في عام 2025.

- سيطر قطاع LEO على السوق في عام 2025 بسبب الاستثمارات التجارية والحكومية القوية في البنية التحتية للأقمار الصناعية.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بمبلغ 0.46 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 0.40 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 12.66%.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.41 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى حوالي 0.32 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى حوالي 0.07 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق مراكز البيانات الفضائية

يعد تحليل صور LEO في الوقت الفعلي اتجاهًا بارزًا في السوق

يقوم تحليل صور LEO في الوقت الفعلي بمعالجة صور الأقمار الصناعية عالية الدقة على متن الطائرة أو عبر الحوسبة الطرفية في مدار أرضي منخفض، مما يتيح رؤى فورية دون تأخير في الإرسال الأرضي. ويتسارع هذا الاتجاه في عام 2026 للكشف عن الكوارث، واكتشاف الفيضانات أو حرائق الغابات في غضون دقائق لتوجيه الاستجابة لحالات الطوارئ والزراعة الدقيقة، وتتبع إجهاد المحاصيل عبر بيانات متعددة الأطياف لتحسين الإنتاجية. وتشمل التطبيقات الدفاعية مراقبة الحدود وإعادة المهام التكتيكية للأصول، في حين تكتشف المراقبة البيئية إزالة الغابات أو انسكابات النفط على الفور تقريبًا.

تأثير الحرب على روسيا وأوكرانيا

عطلت الحرب الروسية الأوكرانية القواعد الفضائيةسوق مراكز البياناتمن خلال قطع سلاسل التوريد المهمة لمحركات الصواريخ ومكونات الأقمار الصناعية عن الشركات الأوكرانية مثل يوجماش، مما أجبر مقدمي الخدمات الغربيين على البحث عن بدائل وسط تأخيرات الإطلاق. علاوة على ذلك، أوقفت العقوبات شراكات روسكوزموس، وألغت عمليات إطلاق الأقمار الصناعية وان ويب ومهمات حمولة وكالة الفضاء الأوروبية، في حين سلط الهجوم السيبراني الروسي فياسات الضوء على نقاط الضعف في البنية التحتية المدارية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الاستثمارات في مراكز البيانات المحايدة للكربون لدفع نمو السوق

تعمل زيادة الاستثمارات في استدامة مراكز البيانات المحايدة للكربون على دفع نمو السوق حيث تفرض الحكومات تقارير أكثر صرامة عن الطاقة وتفويضات الكفاءة، مما يمنع المشاريع الأرضية التي تعتمد على الوقود الأحفوري. تقدم الأنظمة المدارية بشكل مستمرالطاقة الشمسيةدون انقطاعات الطقس أو مولدات احتياطية، بما يتماشى بطبيعته مع لوائح صافي الانبعاثات الصفرية التي تعطي الأولوية للتكامل المتجدد. يفضل المستثمرون هذه المنصات الخالية من الانبعاثات لتلبية طلبات أصحاب المصلحة للبنية التحتية الخضراء وسط التدقيق المتزايد على انبعاثات مراكز البيانات.

قيود السوق

تعتبر التكلفة الأولية المرتفعة عاملاً رئيسياً في تقييد نمو السوق

تعيق التكاليف الأولية المرتفعة نمو السوق، ويرجع ذلك أساسًا إلى عمليات الإطلاق الباهظة الثمن على الرغم من الصواريخ القابلة لإعادة الاستخدام مثل ستارشيب. يتطلب نشر الخوادم ذات الحجم الكبير والمصفوفات الشمسية والمشعات الضخمة العديد من مهام الرفع الثقيل، مما يزيد من نفقات إنشاء الأرض. علاوة على ذلك، فإن المكونات المقواة بالإشعاع، والتي تعتبر ضرورية للموثوقية المدارية، تكلف أكثر من الرقائق التجارية ولا يتم توفيرها إلا من قبل عدد قليل من الشركات.

فرص السوق

يؤدي الاستخدام المتزايد لحوسبة الحافة إلى خلق فرص جديدة في السوق

يؤدي الاستخدام المتزايد لحوسبة الحافة إلى خلق فرص كبيرة في السوق من خلال تمكين المعالجة ذات زمن الوصول المنخفض للغاية مباشرةً في المدار للتطبيقات ذات الأهمية الزمنية.الأقمار الصناعية LEOاستضافة استدلال الذكاء الاصطناعي في مصدر البيانات، مثل الصور في الوقت الفعلي من مجموعات مراقبة الأرض، مما يزيل تأخيرات الوصلة الهابطة التي تؤدي إلى اختناق التحليل الأرضي. وهذا يدعم الأنظمة المستقلة، ومراقبة الكوارث، والمراقبة الدفاعية حيث تكون المللي ثانية مهمة، مع تقليل تكاليف عرض النطاق الترددي للمشغلين الذين يديرون بيتابايت من بيانات الأقمار الصناعية اليومية.

تحديات السوق

تمثل القيود المفروضة على أنشطة الصيانة تحديًا كبيرًا في السوق

تمثل القيود المفروضة على أنشطة الصيانة في الفضاء تحديًا لنمو السوق، مما يؤدي إلى إلغاء عمليات تبادل الأجهزة الروتينية أو الترقيات المتاحة في المرافق الأرضية. يتم تشغيل الأنظمة المدارية بتكرار كامل، نظرًا لأن محركات الأقراص أو وحدات معالجة الرسومات الفاشلة لا يمكنها تلقي تدخل فني في الموقع، مما يؤدي إلى إخراج الأقمار الصناعية بأكملها من مدارها مبكرًا. علاوة على ذلك، فإن التقادم السريع للمعالج، حيث يتم تقديم شرائح جديدة ذات أداء مزدوج في منتصف المهمة، يخلق مشكلات في تحديث مراكز البيانات أثناء وجودها في المدار.

تحليل التجزئة

بالطرح

تحتاج معالجة البيانات عالية القيمة إلى تعزيز النمو القطاعي للخدمات

بناءً على العرض، يتم تقسيم السوق إلى أجهزة القطاع الفضائي، والقطاع الأرضي والمحطات الطرفية، والبرمجيات والأمن السيبراني، والخدمات.

ومن المتوقع أن يمثل قطاع الخدمات أكبر حصة في السوق. ويعزى ارتفاع الطلب على الخدمات إلى الحاجة إلى تحليلات البيانات عالية القيمة في الوقت الحقيقي في قطاعات مثل الدفاع ومراقبة الأرض والأبحاث.الاتصالات الفضائية.

من المتوقع أن يرتفع قطاع البرمجيات والأمن السيبراني بمعدل نمو سنوي مركب قدره 13.01٪ خلال الفترة المتوقعة.

بواسطة أوربت

الاستثمار الحكومي والتجاري لتعزيز نمو قطاع LEO

استنادا إلى المدار، يتم تقسيم السوق إلى LEO، MEO، وGEO.

وفي عام 2025، سيطر قطاع LEO على السوق العالمية. إن التوسع السريع في البنية التحتية لـ LEO مدفوع باستثمارات كبيرة من الجهات التجارية (Kuiper، Starlink) والحكومات للدفاع (الاتصالات الآمنة والمراقبة).

من المتوقع أن ينمو قطاع MEO بمعدل نمو سنوي مركب قدره 12.90٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة قدرة الطاقة

تكاليف إطلاق منخفضةلتعزيز نمو القطاع الذي يقل عن 1 كيلوواط

استنادًا إلى قدرة الطاقة، يتم تقسيم السوق إلى <1 كيلووات، و1-5 كيلووات، و5-20 كيلووات، و> 20 كيلووات.

من المتوقع أن يشهد القطاع <1 كيلوواط حصة سوقية مهيمنة لمراكز البيانات الفضائية خلال الفترة المتوقعة. بالمقارنة مع البدائل الأكبر حجمًا والمستهلكة للطاقة، فإن مراكز البيانات الأصغر حجمًا والأقل طاقة (أقل من 1 كيلوواط) تعد أكثر جدوى من الناحية الاقتصادية نظرًا لأنه من الأسهل إطلاقها وتتطلب بنية تحتية مادية أقل.

من المتوقع أن ينمو القطاع الذي يزيد عن 20 كيلووات بأعلى معدل نمو سنوي مركب يبلغ 14.62% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ظهور لاعبين تجاريين جدد لتعزيز نمو القطاع التجاري

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى قطاعات تجارية وحكومية (مدنية) ودفاع واستخبارات وأبحاث وأوساط أكاديمية وبنية تحتية حيوية ومؤسسات.

سيطر القطاع التجاري على أكبر حصة في السوق. إن ظهور لاعبين جدد مثل StarCloud/Lumen Orbit وLonestar Data Holdings وD-Orbit يستثمرون وينفذون البنية التحتية المدارية لتخزين البيانات والنسخ الاحتياطي وأعباء عمل الذكاء الاصطناعي.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الدفاع والاستخبارات بأعلى معدل نمو سنوي مركب يبلغ 13.58% خلال الفترة المتوقعة.

حسب مصدر البيانات

صعود الذكاء الاصطناعي والتحليلات المستندة إلى التعلم الآلي لتعزيز نمو قطاع البيانات المولدة على متن الطائرة

استنادًا إلى مصدر البيانات، يتم تقسيم السوق إلى بيانات تم إنشاؤها على متن الطائرة، ومرتبطة من أقمار صناعية أخرى، ومرتبطة من الأرض، ومرتبطة بالقمر القمري في الموقع.

سيطر قطاع البيانات المولدة على متن الطائرة على السوق. ويرجع النمو القطاعي إلى اعتماد الذكاء الاصطناعي (AI) والتعلم الآلي (ML)في الفضاء، مما يتيح خدمات البيانات من الأقمار الصناعية الموجودة في المدار مباشرة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأقمار الصناعية المتشابكة من الأقمار الصناعية الأخرى بمعدل نمو سنوي مركب قدره 13.57٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مراكز البيانات الفضائية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

North America Space-Based Data Center Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 0.41 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 0.46 مليار دولار أمريكي. تقود أمريكا الشمالية تطوير مراكز البيانات الفضائية من خلال الابتكار في مجال الطيران الخاص واستثمارات الذكاء الاصطناعي الفائقة.

سوق مراكز البيانات الفضائية في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.32 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 13.37٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يهيمن السوق الأمريكي على الشركات المتكاملة رأسياً التي تخطط لمجموعات مدارية للذكاء الاصطناعي مدعومة بمركبات الإطلاق المحلية. تقود عقود الدفاع الحكومية المعالجة الآمنة في الفضاء للمواطنينحمايةالتطبيقات.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو مطرد خلال الفترة المتوقعة بنسبة 12.66%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى قيمة 0.40 مليار دولار أمريكي بحلول عام 2026. وتركز أوروبا على الأطر التنظيمية للبنية التحتية المدارية المستدامة وسط قيود الطاقة الأرضية.

سوق مراكز البيانات الفضائية في المملكة المتحدة

يُقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 13.11٪ معدل نمو سنوي مركب خلال الفترة المتوقعة. يسعى سوق المملكة المتحدة إلى الحوسبة المدارية السيادية من خلال البحث والتطوير التابع لوزارة الدفاع لمعالجة المعلومات الاستخبارية في الوقت الفعلي. تمول مبادرات وكالة الفضاء بعد خروج بريطانيا من الاتحاد الأوروبي روابط الليزر بين الأقمار الصناعية للشبكات ذات الكمون المنخفض.

سوق مراكز البيانات الفضائية في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.11 مليار دولار أمريكي في عام 2026. وتقوم ألمانيا بتوجيه أبحاث معهد فراونهوفر إلى المعالجات المتحملة للإشعاع لعقد البيانات الفضائية. علاوة على ذلك، تقوم مجموعة الفضاء الجوي في بافاريا بتطوير رفوف أقمار صناعية معيارية لمجموعات الأقمار الصناعية الأوروبية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.41 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال الفترة المتوقعة. تعمل منطقة آسيا والمحيط الهادئ على تسريع تشكيلات المدار الأرضي المنخفض الضخمة التي تتطلب تحليلات على متن الطائرة، مما يحفز الطلب الإقليمي على الحوسبة المدارية.

سوق مراكز البيانات الفضائية في اليابان

يُقدر سوق اليابان في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 13.66٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. تطور اليابان نماذج أولية تقودها وكالة استكشاف الفضاء اليابانية للكشف عن الزلازل من خلال المعالجة المدارية في الوقت الحقيقي. علاوة على ذلك، تقوم شركة رئيسية مثل شركة ميتسوبيشي للصناعات الثقيلة بتطوير مصفوفات شمسية لعقد بيانات مستدامة منخفضة الطاقة.

سوق مراكز البيانات الفضائية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.12 مليار دولار أمريكي. تنشر الصين منصات البيانات المدارية الوطنية من خلال وكالة الفضاء الحكومية لضمان سيادة الذكاء الاصطناعي. تتطلب أسراب LEO الضخمة تحليل الصور في الفضاء لإدارة عرض النطاق الترددي للوصلة الهابطة.

سوق مراكز البيانات الفضائية في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 0.10 مليار دولار أمريكي. وكالة الفضاء الهندية تختبر عقد حساب CubeSat لرصد الكوارثحافة الذكاء الاصطناعي. يؤدي نمو قطاع الإطلاق الخاص إلى تقليل الحواجز أمام الطيارين المداريين المحليين.

بقية العالم

أما بقية العالم فتشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تستفيد أمريكا اللاتينية من مواقع الإطلاق الاستوائية لعمليات نشر LEO فعالة من حيث التكلفة والتي تخدم المراقبة الإقليمية. تستكشف الصناديق السيادية في الشرق الأوسط وأفريقيا تحليلات حقول النفط في المدار وسط حدود الطاقة الصحراوية. ومن المتوقع أن تصل أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى تقييمات تبلغ 0.06 مليار دولار أمريكي و0.04 مليار دولار أمريكي، على التوالي، في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل ابتكارات حوسبة الحافة المدارية على دفع نمو السوق

يُظهر سوق مراكز البيانات الفضائية مشهدًا موحدًا تقوده شركات تكنولوجيا الطيران الرائدة. ومن بين اللاعبين الرئيسيين: Starcloud، وAxiom Space، وKepler Communications، وSpaceX، وGoogle project Suncatcher، وBlue Origin، وSkyloom Global، وLumen Orbit، وxAI، والتي تتحكم معًا في خطوط أنابيب التطوير عبر مجموعات الحوسبة المتكاملة والبنية التحتية المدارية.

يقوم اللاعبون الرئيسيون بتعزيز مراكز السوق من خلال المداريحوسبة الحافةأدت الابتكارات في مجال الإشعاع إلى تعزيز معالجة الذكاء الاصطناعي وشبكات الليزر بين الأقمار الصناعية. على سبيل المثال، تعمل شراكات اكسيوم سبيس مع شركة كيبلر للاتصالات على دمج مرحلات البيانات الضوئية لإجراء التحليلات في الوقت الحقيقي على محطتها التجارية. تقوم Starcloud بتطوير النماذج الأولية للأقمار الصناعية لوحدة معالجة الرسومات للتدريب على النماذج في المدار، وتلبية الطلب المتزايد على معالجة البيانات الفضائية ذات زمن الوصول المنخفض وسط قيود الطاقة الأرضية

قائمة الشركات الرئيسية لمراكز البيانات الفضائية

- ستاركلود(نحن.)

- اكسيوم سبيس(نحن.)

- الاتصالات كيبلر(كندا)

- سبيس اكس(نحن.)

- جوجل (الولايات المتحدة)

- الأصل الأزرق(نحن.)

- سكايلوم العالمية(نحن.)

- تاليس ألينيا سبيس (فرنسا)

- مداري الفضائية (الإمارات العربية المتحدة)

- صوفيا سبيس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:تم إطلاق الشريحة التشغيلية الأولى من كوكبة ترحيل البيانات البصرية من الجيل التالي لشركة Kepler Communications بنجاح. تم إطلاق عشرة أقمار صناعية من فئة 300 كيلوغرام بنجاح في مدار متزامن مع الشمس (SSO) خلال العملية، التي أجريت على متن صاروخ SpaceX Falcon 9 من قاعدة فاندنبرغ لقوة الفضاء.

- يناير 2026:من أجل السلطةالذكاء الاصطناعي (AI)،قدمت شركة SpaceX التابعة لشركة Elon Musk طلبًا لإطلاق مليون قمر صناعي إلى مدار الأرض. ووفقا للتطبيق، تعد "مراكز البيانات المدارية" الطريقة الأكثر اقتصادا وكفاءة في استخدام الطاقة لتلبية الطلب المتزايد على قوة معالجة الذكاء الاصطناعي.

- يناير 2026:كشفت شركة Blue Origin النقاب عن TeraWave، وهي شبكة اتصالات عبر الأقمار الصناعية تهدف إلى توفير سرعات بيانات متناظرة تصل إلى 6 تيرابايت في الثانية في أي مكان على الأرض. علاوة على ذلك، تتكون بنية TeraWave من 5,408 أقمار صناعية مترابطة بصريًا في مدار أرضي منخفض (LEO) ومدار أرضي متوسط (MEO).

- أبريل 2025:سعياً منها لتوسيع عملها على محطات فضائية تجارية وإنشاء محطات فضائيةالحوسبة السحابيةالخدمات، ستطلق اكسيوم سبيس مركزين للبيانات على متن أقمار كيبلر للاتصالات الصناعية.

- ديسمبر 2023:من أجل تركيب واختبار الروابط الضوئية بين الأقمار الصناعية ذات معدل البيانات العالي (OISLs) على الوحدة الأولى من محطة الفضاء التجارية التابعة لشركة اكسيوم سبيس، محطة اكسيوم، وقعت الشركة التي يقع مقرها في هيوستن اتفاقيات مع شركة Kepler Communications US Inc. وSkyloom Global Corp.

تغطية التقرير

يتضمن تحليل صناعة مراكز البيانات العالمية جدول دراسة شامل لمحتويات حجم السوق والتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي والبيئة التنظيمية وتحليل القوى الخمس لبورتر وملفات تعريف الشركة وبرنامج التحديث. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.96% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | من خلال العرض والمدار وسعة الطاقة والمستخدم النهائي ومصدر البيانات والمنطقة |

| بواسطة العرض |

|

| بواسطة المدار |

|

| بواسطة سعة الطاقة |

|

| بواسطة المستخدم النهائي |

|

| حسب مصدر البيانات |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.46 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.96٪ خلال الفترة المتوقعة.

من خلال العرض، من المتوقع أن يهيمن قطاع الخدمات على السوق.

تعد زيادة الاستثمارات في مراكز البيانات المحايدة للكربون من العوامل الرئيسية التي تدفع نمو السوق.

ومن بين الشركات التي تشمل Starcloud، وAxiom Space، وKepler Communications، وSpaceX، وGoogle (Suncatcher)، وBlue Origin، وSkyloom Global، وLumen Orbit، عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة