حجم سوق تقنيات الطيران المستدام وحصتها وتحليل الصناعة، حسب المستخدم النهائي (الطيران التجاري، مصنعو المعدات الأصلية للطائرات ومتكاملو التكنولوجيا والحكومة، وكالات الطيران)، حسب التطبيق (تقليل انبعاثات الكربون، كفاءة الوقود، تمكين الدفع البديل، المطار المستدام، الضوضاء، التلوث المحلي)، حسب نوع التكنولوجيا (وقود الطيران المستدام، الطيران الهيدروجيني، الدفع الكهربائي والهجين، كفاءة الطائرات، تحسين الطيران الرقمي والمطار المستدام البنية التحتية الأرضية)، حسب المنصة (التنقل الجوي في المناطق الحضرية وeVTOL) والتوقعات الإقليمية، 2026-2034

حجم سوق تقنيات الطيران المستدام والتوقعات المستقبلية

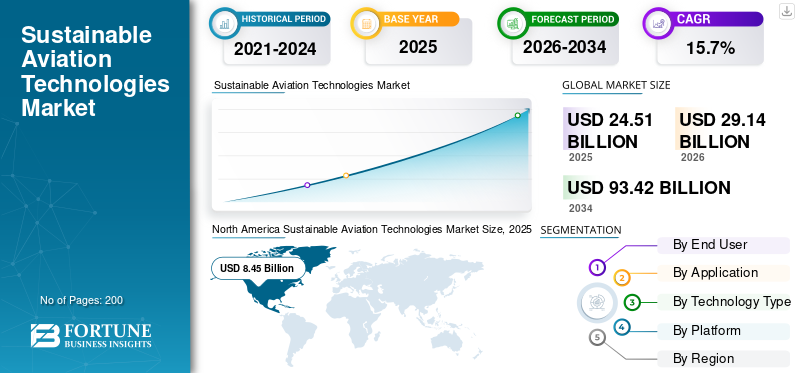

بلغت قيمة سوق تقنيات الطيران المستدام العالمية 24.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 29.14 مليار دولار أمريكي في عام 2026 إلى 93.42 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 34.48٪ في عام 2025.

يشهد سوق تقنيات الطيران المستدام زخمًا كبيرًا حيث تواجه صناعة الطيران العالمية ضغوطًا متزايدة لتقليل بصمتها البيئية. تعمل شركات الطيران وشركات تصنيع الطائرات ومقدمو التكنولوجيا على تطوير مجموعة واسعة من الابتكارات، بما في ذلك الوقود البديل وأنظمة الدفع من الجيل التالي والمواد خفيفة الوزن والهواء الأكثر ذكاءًإدارة حركة المرور. تعمل التفويضات التنظيمية وتعهدات الاستدامة المؤسسية وتزايد وعي الركاب على إعادة تشكيل أولويات الاستثمار عبر سلسلة قيمة الطيران. يشمل السوق تحسينات تدريجية للمنصات الحالية والتقنيات التحويلية، وتعزيز التعاون بين عمالقة الطيران والشركات الناشئة والمؤسسات البحثية لتسريع انتقال الصناعة نحو صافي طيران صفري.

بعض اللاعبين الرئيسيين في السوق تشمل إيرباص، وشركة بوينغ، وجنرال إلكتريك أيروسبيس، وشركة آر تي إكس، وسافران إس إيه. وتتنافس هذه الشركات من خلال تطوير هياكل محركات موفرة للوقود، والتوافق مع وقود الطيران المستدام (SAF)، وأنظمة الدفع الهجينة الكهربائية والهيدروجينية، وهياكل هيكل الطائرة المركبة المتقدمة، والحلول الرقمية المتكاملة لمراقبة الانبعاثات. وتشمل استراتيجياتها شراكات استراتيجية مع منتجي الوقود والحكومات، والاستثمار الضخم في البحث والتطوير، والسعي وراء مسارات الاعتماد التي تضع تقنياتها في نطاق اعتماد تجاري واسع النطاق عبر قطاعات الطيران التجارية والإقليمية والتجارية والدفاعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تقنيات الطيران المستدام

يعد التبني السريع لوقود الطيران المستدام والدفع الهيدروجيني اتجاهًا رئيسيًا في السوق

أحد الاتجاهات الأكثر تحديدًا التي تعيد تشكيل السوق هو التوسع السريع في الاستدامةوقود الطيرانإلى جانب الاستثمار المتزايد في الصناعة في مجال الدفع الهيدروجيني والكهربائي الهجين. تدخل شركات الطيران وشركات تصنيع المعدات الأصلية في اتفاقيات طويلة الأجل لشراء القوات المسلحة السودانية، في حين تفرض الحكومات متطلبات المزج التي تقود إلى بناء البنية التحتية. بالتوازي مع ذلك، تعمل كبرى الشركات المصنعة للمحركات وشركات الطيران على تطوير برامج احتراق الهيدروجين وخلايا الوقود، مما يشير إلى تحول أساسي في فلسفة الدفع. كما أصبحت الأدوات الرقمية لتتبع الانبعاثات في الوقت الفعلي وحساب الكربون لدورة الحياة معيارًا قياسيًا، مما يمكّن أصحاب المصلحة من التحقق من صحة مطالبات الاستدامة وتلبية متطلبات إعداد التقارير التنظيمية الصارمة بشكل متزايد.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تعمل التفويضات التنظيمية الصارمة والالتزامات الدولية بإزالة الكربون على تعزيز نمو السوق

تعتبر الأطر التنظيمية حافزًا أساسيًا يدفع الاستثمار في تكنولوجيات الطيران المستدامة. إن الالتزامات الدولية مثل خطة تعويض وخفض الكربون للطيران الدولي التابعة لمنظمة الطيران المدني الدولي، جنبًا إلى جنب مع الحزمة التشريعية للاتحاد الأوروبي الملائمة لـ 55 وخرائط الطريق الوطنية لتفويض القوات المسلحة السودانية، تجبر شركات الطيران والمصنعين على تسريع جهود إزالة الكربون. وتعمل الحكومات على تعزيز الإشارات السياسية من خلال الحوافز المالية، بما في ذلك الإعفاءات الضريبية، والمنح، وبرامج البحوث المدعومة التي تستهدف تطوير أنظمة الدفع والوقود المنخفضة الكربون. تعمل هذه التدابير التنظيمية والمالية مجتمعة على تقليل مخاطر التكنولوجيا، وتقصير الجداول الزمنية للتسويق التجاري، وإنشاء بيئة طلب يمكن التنبؤ بها تشجع الاستثمار الرأسمالي طويل الدورة عبر النظام البيئي لتكنولوجيا الطيران المستدامة. وهذا يعزز نمو سوق تقنيات الطيران المستدام.

قيود السوق

إن تكاليف الإنتاج المرتفعة والإمداد المحدود بوقود الطيران المستدام يحدان من نمو السوق

وعلى الرغم من الزخم المتزايد، يواجه السوق قيودًا كبيرة ناجمة عن ارتفاع التكاليف والقيود المفروضة على العرض لوقود الطيران المستدام وتقنيات الدفع من الجيل التالي. وتطالب القوات المسلحة السودانية حاليًا بعلاوة سعرية كبيرة مقارنة بوقود الطائرات التقليدي، مدفوعًا بالقيود المفروضة على المواد الخام، والبنية التحتية للإنتاج غير الناضجة، وعمليات التحويل كثيفة الاستخدام للطاقة. ويفرض هذا الفارق في التكلفة ضغوطًا مالية على شركات الطيران التي تعمل بالفعل بهوامش ربح ضئيلة، مما يؤدي إلى إبطاء التبني الطوعي دون تفويضات تنظيمية أو إعانات مالية. وعلى نحو مماثل، تتطلب أنظمة دفع الهيدروجين تخزيناً مبرداً وبنية تحتية جديدة تماماً للمناولة الأرضية، وهو ما يمثل التزامات رأسمالية هائلة. إن دورات الاعتماد الطويلة لبنى الدفع الجديدة تزيد من تأخير دخول السوق، مما يحد من السرعة التي يمكن بها للتكنولوجيات المستدامة أن تحقق نطاقًا تجاريًا ذا معنى.

فرص السوق

تحديث وتحديث الأساطيل التجارية الحالية باستخدام التقنيات الخضراء لخلق آفاق نمو جديدة

توجد فرصة كبيرة في السوق في التحديث والتحديث التكنولوجي للأسطول العالمي الكبير من الطائرات الموجودة في الخدمةالطائرات التجارية. وبدلاً من انتظار منصات الجيل الجديد بالكامل، يبحث المشغلون بشكل متزايد عن حلول سهلة الاستخدام، مثل التحسينات الديناميكية الهوائية، ومجموعات خفض الوزن، وإلكترونيات الطيران المتقدمة، وتعديلات المحرك المتوافقة مع SAF، التي يمكن أن توفر وفورات في الانبعاثات على المدى القريب. وتمثل الاقتصادات الناشئة التي تقوم بتوسيع شبكات الطيران الخاصة بها إمكانات نمو إضافية، حيث يمكنها تجاوز التقنيات التقليدية من خلال اعتماد أنظمة مستدامة منذ البداية. بالإضافة إلى ذلك، فإن قطاع التنقل الجوي في المناطق الحضرية وظهور مركبات الإقلاع والهبوط العمودية الكهربائية يفتحان أسواقًا جديدة يمكن التعامل معها لتقنيات الدفع المستدام وإدارة الطاقة.

تحديات السوق

تعد فجوات البنية التحتية وندرة القوى العاملة الماهرة من التحديات الرئيسية للسوق

ويتمثل أحد التحديات الأساسية التي تواجه السوق في الفجوة النظامية بين الاستعداد التكنولوجي والبنية الأساسية ورأس المال البشري اللازم لتفعيل هذه الابتكارات على نطاق واسع. تفتقر المطارات على مستوى العالم إلى أنظمة التزويد بالوقود ومرافق التخزين ومعدات الدعم الأرضي اللازمة للتعامل باستمرار مع الهيدروجين أو كميات كبيرة من القوات المسلحة السودانية. هناك نقص في الفنيين والمهندسين المهرة المدربين على صيانة أنظمة الدفع البديلة، مما يخلق اختناقات تشغيلية مع دخول أنواع جديدة من الطائرات إلى الخدمة. تضيف المعايير العالمية المجزأة لإصدار شهادات الوقود المستدام وبروتوكولات السلامة تعقيدًا للمشغلين الدوليين. ويتطلب سد هذه الفجوات استثمارات منسقة من الحكومات وسلطات المطارات وشركات الطيران ومقدمي التكنولوجيا في وقت واحد، مما يجعل إدارة الجداول الزمنية للتنفيذ صعبة.

تحليل التجزئة

بواسطة المستخدم النهائي

ساهمت الالتزامات المتزايدة بإزالة الكربون وارتفاع تكاليف الوقود في تعزيز نمو قطاع مشغلي الطيران التجاري

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مشغلي الطيران التجاري، ومصنعي المعدات الأصلية للطائرات ومتكاملي التكنولوجيا، والوكالات الحكومية والدفاعية والطيران العام.

استحوذ قطاع مشغلي الطيران التجاري على أكبر حصة في السوق في عام 2025. ويتعرض مشغلو الطيران التجاري لضغوط متزايدة من الجهات التنظيمية والمستثمرين والركاب لإظهار مسارات موثوقة لتقليل الانبعاثات. وبالتالي، تستثمر شركات الطيران في التقنيات المستدامة التي تشمل تجديد الأسطول الموفر للوقود، واعتماد القوات المسلحة السودانية، وأنظمة إدارة الكربون. تزيد هوامش التشغيل الضعيفة من الحاجة الملحة لخفض تكاليف الوقود، في حين أن التمويل المرتبط بالاستدامة وتفويضات إعداد التقارير البيئية والاجتماعية والحوكمة تجعل الاستثمار في التكنولوجيا الخضراء ضرورة تجارية وتنظيمية للمشغلين في جميع أنحاء العالم.

من المتوقع أن يرتفع قطاع مصنعي المعدات الأصلية للطائرات وتكامل التكنولوجيا بمعدل نمو سنوي مركب قدره 16.2٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدى تشديد الالتزامات المناخية الدولية وآليات تسعير الكربون إلى زيادة نمو قطاع خفض انبعاثات الكربون

بناءً على التطبيق، يتم تقسيم السوق إلى تقليل انبعاثات الكربون، وتحسين كفاءة استهلاك الوقود، وتمكين الدفع البديل، والعمليات المستدامة للمطارات والعمليات الأرضية، والضوضاء، والتلوث المحلي واستدامة دورة الحياة.

وفي عام 2025، سيطر قطاع خفض انبعاثات الكربون على السوق العالمية. وتفرض الأطر التنظيمية، بما في ذلك مخطط كورسيا التابع لمنظمة الطيران المدني الدولي ونظام تجارة الانبعاثات في الاتحاد الأوروبي، تكاليف مالية قابلة للقياس على إنتاج الكربون الناتج عن الطيران، مما يجبر شركات الطيران والمصنعين على إعطاء الأولوية لتكنولوجيات خفض الانبعاثات. ويعمل السباق لتحقيق صافي طيران صفر بحلول منتصف القرن على تسريع الاستثمار في تكامل احتجاز الكربون، ومراقبة انبعاثات دورة الحياة، والجيل القادم من الدفع المنخفض الكربون، مما يجعل خفض الانبعاثات شريحة مركزية وسريعة التوسع في مشهد تكنولوجيا الطيران المستدام.

من المتوقع أن ينمو قطاع تمكين الدفع البديل بمعدل نمو سنوي مركب قدره 17.1٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع التكنولوجيا

تفويضات القوات المسلحة السودانية الحكومية وتعهدات شركات الطيران بتحقيق صافي صفر لدفع نمو قطاع تكنولوجيات وقود الطيران المستدامة

بناء على نوع التكنولوجيا، يتم تقسيم السوق إلىوقود الطيران المستدامالتقنيات، وتقنيات الطيران الهيدروجيني، وتقنيات الدفع الكهربائية والهجينة، وكفاءة الطائرات وتقنيات الوزن الخفيف، وتحسين الطيران الرقمي وتقنيات العمليات المستدامة، وتقنيات المطارات والبنية التحتية الأرضية المستدامة.

من المتوقع أن يشهد قطاع تقنيات وقود الطيران المستدام حصة سوقية مهيمنة خلال الفترة المتوقعة. تعمل عمليات المزج الوطنية للقوات المسلحة السودانية في جميع أنحاء أوروبا والولايات المتحدة وآسيا، جنبًا إلى جنب مع التزامات شراء شركات الطيران طويلة الأجل، على خلق طلب مستدام على تقنيات إنتاج القوات المسلحة السودانية وإصدار الشهادات والتوزيع. يتسارع الاستثمار في تنويع المواد الخام، وعمليات التحويل المتقدمة بما في ذلك مسارات تحويل الطاقة إلى سائل ومن الكحول إلى الطائرات النفاثة، والبنية التحتية لسلسلة التوريد الخاصة بشركة SAF. تستمر فجوة الجدوى التجارية بين وقود الطائرات السودانية (SAF) ووقود الطائرات التقليدية في التضييق، مما يعزز الثقة في مسار الطلب طويل المدى لهذا القطاع.

من المتوقع أن ينمو قطاع تقنيات الطيران الهيدروجيني بمعدل نمو سنوي مركب مرتفع يبلغ 18.5% خلال الفترة المتوقعة.

بواسطة منصة

عززت ضرورات تحديث الأسطول نمو قطاع طائرات الركاب والبضائع التجارية

استنادًا إلى المنصة، يتم تقسيم السوق إلى منصات التنقل الجوي الحضري ومنصات الطائرات الكهربائية والطائرات الإقليمية والقصيرة المدى وطائرات الركاب والبضائع التجارية وطائرات رجال الأعمال والطائرات.الطيران العامالمنصات والطائرات العسكرية والمنصات الجوية بدون طيار.

سيطر قطاع طائرات الركاب والبضائع التجارية على الحصة السوقية لتقنيات الطيران المستدام في عام 2025. ويعمل مشغلو شركات الطيران والشحن على تسريع دورات تجديد الأسطول لإيقاف الطائرات القديمة التي لا تتسم بالكفاءة في استهلاك الوقود لصالح منصات الجيل التالي ذات الجسم الضيق والعريض التي تشتمل على هياكل طائرات مركبة متقدمة، ومحركات توربينية مروحية عالية الالتفافية، وجاهزية الدفع الهجين. تعمل أحجام التجارة الإلكترونية المتزايدة في الوقت نفسه على زيادة الطلب على طائرات الشحن، حيث يؤثر أداء الاستدامة بشكل متزايد على قرارات الشراء حيث يقوم المشغلون بمواءمة استثمار الأسطول مع الالتزامات البيئية ومتطلبات الامتثال التنظيمي على المدى الطويل.

ومن المتوقع أن تنمو منصات التنقل الجوي في المناطق الحضرية ومنصات الطائرات العمودية الكهربائية بمعدل نمو سنوي مركب يبلغ 18.1% خلال فترة الدراسة.

التوقعات الإقليمية لسوق تقنيات الطيران المستدام

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[كتزفرفكفيل]

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 6.98 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 8.45 مليار دولار أمريكي. يعتمد سوق أمريكا الشمالية على الحوافز الضريبية الفيدرالية الكبيرة التي تقدمها القوات المسلحة السودانية (SAF)، والاستثمار القوي في شركات الطيران في تحديث الأسطول، وقاعدة تصنيع الطيران الراسخة التي تعمل على تسريع تسويق الجيل التالي من طائرات الدفع والطائرات.الوقود البديلالتقنيات عبر قطاعات الطيران التجاري والطيران التجاري.

سوق تقنيات الطيران المستدام في الولايات المتحدة

نظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 8.36 مليار دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب يبلغ 15.2٪ تقريبًا خلال الفترة المتوقعة. يتم تنشيط السوق الأمريكية من خلال مزج الإعفاءات الضريبية لقوات المسلحة السودانية (SAF) بموجب قانون الحد من التضخم، وتفويضات الاستدامة لإدارة الطيران الفيدرالية (FAA)، والتعهدات الرئيسية لإزالة الكربون من شركات الطيران، مما يجعلها واحدة من أكثر الأسواق استثمارًا على مستوى العالم في القدرة الإنتاجية للقوات المسلحة السودانية وتطوير الجيل التالي من أنظمة الدفع.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 8.62 مليار دولار أمريكي في عام 2026 وتؤمن مكانتها كثاني أكبر منطقة في السوق. تقود أوروبا تبني الطيران المستدام، مدفوعًا بتنظيم الطيران الخاص بالاتحاد الأوروبي ReFuelEU، وتفويضات المزج القوية للقوات الجوية السودانية، والملاءمة لـ 55 هدفًا مناخيًا، والاستثمار الحكومي القوي المشترك في أبحاث دفع الهيدروجين، مما يضع المنطقة كمعيار تنظيمي وتكنولوجي للطيران المستدام العالمي.

سوق تقنيات الطيران المستدام في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 2.13 مليار دولار أمريكي، وهو ما يمثل معدل نمو سنوي مركب يبلغ 16.9٪ تقريبًا خلال الفترة المتوقعة. تعمل استراتيجية Jet Zero في المملكة المتحدة وتفويض القوات الجوية السودانية، الذي يستهدف خلط 10٪ بحلول عام 2030، على خلق طلب محلي قوي، مع التمويل المدعوم من الحكومة لدعم مصانع إنتاج القوات المسلحة السودانية، وتجارب الدفع الهيدروجيني، وبرامج تطوير الطائرات الإقليمية الخالية من الانبعاثات بقيادة شركات الطيران البريطانية.

سوق تقنيات الطيران المستدام في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 1.80 مليار دولار أمريكي في عام 2026. وتعزز التزامات شركة Lufthansa الخاصة بالقوات المسلحة السودانية الطلب الألماني، كما أن قيادة DLR البحثية في مجال الطيران الهيدروجيني، كما أن التزامات الامتثال للاتحاد الأوروبي تدفع المطارات وشركات النقل الألمانية إلى الاستثمار في البنية التحتية للقوات المسلحة السودانية لتحويل الطاقة إلى سائل وبرامج الدفع المتقدمة التي تتماشى مع طموحات اقتصاد الهيدروجين الوطني.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 16.6% خلال الفترة المتوقعة، وهو الأعلى بين جميع المناطق، وتصل قيمتها إلى 7.49 مليار دولار أمريكي في عام 2026. ويؤدي سوق الطيران الآخذ في التوسع سريعًا في منطقة آسيا والمحيط الهادئ، إلى جانب طموحات إنتاج القوات المسلحة السودانية المحلية في الصين ومسار نمو الأسطول الهندي، إلى توليد طلب متزايد حيث توازن الحكومات بين التوسع الكبير في القدرات مع تزايد الضغوط الدولية لتبني طيران موثوق به.إزالة الكربونالاستراتيجيات.

سوق تكنولوجيا الطيران المستدام في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 2.81 مليار دولار أمريكي. إن خارطة الطريق لإزالة الكربون في مجال الطيران التي توجهها الحكومة الصينية، وتفويضات إنتاج القوات المسلحة السودانية المحلية، وتطوير طائرات الجيل التالي من شركة كوماك، تدفع التوسع السريع في السوق، مع دعم التمويل المدعوم من الدولة.الوقود الحيويتطوير المواد الأولية وأبحاث الدفع الكهربائي لسوق الطيران المحلي الأسرع نموًا في العالم.

سوق تقنيات الطيران المستدام في اليابان

تقدر حصة اليابان من السوق في عام 2026 بحوالي 1.61 مليار دولار أمريكي، وهو ما يمثل حوالي 16.4٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يتشكل طلب اليابان من خلال مزج أهداف القوات المسلحة السودانية الحكومية، والتزامات ANA وJAL بإزالة الكربون، وبرامج أبحاث الدفع المتقدمة التابعة لوكالة استكشاف الفضاء اليابانية، مع استفادة اليابان من خبرتها الصناعية في الهيدروجين وخلايا الوقود لوضع نفسها كشركة رائدة في تكنولوجيا دفع الطيران من الجيل التالي.

سوق تقنيات الطيران المستدام في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 1.25 مليار دولار أمريكي. إن ازدهار الطيران في الهند بموجب مخطط UDAN وبرامج توسيع الأسطول لشركة IndiGo وAir India يولد طلبًا مستدامًا على التكنولوجيا، حيث تعمل شركات الطيران الهندية على موازنة النمو القوي مع التزامات الامتثال المتزايدة لمنظمة الطيران المدني الدولي وتشجيع الحكومة المحلية لتطوير قدرات إنتاج القوات المسلحة السودانية المحلية.

بقية العالم

أما بقية العالم فيشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. من المتوقع أن تشهد هذه المناطق نموًا معتدلًا في مساحة السوق هذه خلال فترة التنبؤ. ومن المتوقع أن تصل أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى تقييمات تبلغ 2.07 مليار دولار أمريكي و0.94 مليار دولار أمريكي، على التوالي، في عام 2026. وتعمل شركات الطيران في الشرق الأوسط التي تستثمر في عروض السفر المستدامة المتميزة، إلى جانب دول أمريكا اللاتينية وأفريقيا التي تسعى إلى الاستقلال في تكلفة الوقود من خلال اعتماد الطاقة البديلة، على بناء الطلب تدريجياً على تكنولوجيا الطيران المستدامة عبر أسواق الطيران الناشئة ذات الأهمية الاستراتيجية لنمو الطيران.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع نطاق القوات المسلحة السودانية، وخرائط طريق الهيدروجين، والدفع الكهربائي الهجين، وكفاءة الطائرات المتقدمة لتعزيز نمو السوق

يدعم اللاعبون الرئيسيون مثل Airbus وBoeing وGE Aerospace وRTX Corporation وSafran وRolls-Royce وHoneywell وEmbraer وBAE Systems وGKN Aerospace نمو السوق من خلال الاستثمار عبر مسارات إزالة الكربون على المدى القريب والطويل. تعمل شركة إيرباص على تطوير الطيران الهيدروجيني من خلال برنامج ZEROe الخاص بها، واختيارهيدروجينوخلايا الوقود كوسيلة دفع لمفهوم طائرات الهيدروجين المستقبلية، في حين تعمل بوينغ على تعزيز اعتماد القوات الجوية السودانية من خلال شراء الوقود، وأعمال توافق الطائرات، والشراكات الصناعية؛ اشترت شركة Boeing 9.4 مليون جالون من SAF المخلوط لعملياتها التجارية في الولايات المتحدة لعام 2024. تعمل GE Aerospace وSafran على تطوير برنامج CFM RISE، الذي يركز على بنية المروحة المفتوحة، والتقنيات الأساسية المدمجة، والأنظمة الكهربائية الهجينة، وتحسين كبير في كفاءة استهلاك الوقود للطائرات التجارية المستقبلية.

قائمة بأهم شركات تكنولوجيا الطيران المستدامة

- ايرباص(هولندا)

- شركة بوينغ(نحن.)

- جنرال إلكتريك الفضاء(نحن.)

- شركة آر تي إكس(نحن.)

- سافران إس.(فرنسا)

- رولز رويس هولدنجز بي إل سي (المملكة المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة إمبراير إس إيه (البرازيل)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- جي كيه إن إيروسبيس (المملكة المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:SWISS & Synhelion: وقعت الخطوط الجوية السويسرية الدولية اتفاقية شراء ملزمة مدتها خمس سنوات لشراء ما لا يقل عن 200 طن من وقود الطائرات "الشمس إلى السائل" الذي يعمل بالطاقة الشمسية سنويًا بدءًا من عام 2027.

- نوفمبر 2025:وافقت حكومة الهند على تفويض بنسبة 1٪ من القوات المسلحة السودانية في الرحلات الجوية الدولية بحلول عام 2027، و 2٪ بحلول عام 2028، و 5٪ بحلول عام 2030.

- أكتوبر 2025:قامت أمازون بتوسيع شراكتها مع Neste لتسليم 7500 طن متري من SAF لعمليات Amazon Air في كاليفورنيا حتى نهاية عام 2025.

- ديسمبر 2024:أعلنت شركة Air New Zealand & Neste عن أكبر عقد لها على الإطلاق مع SAF، حيث اشترت أكثر من 30 مليون لتر من Neste SAF ليتم نقلها من لوس أنجلوس وسان فرانسيسكو حتى فبراير 2026.

- أبريل 2024:أعلنت شركة بوينغ عن أكبر عملية شراء لها على الإطلاق من القوات المسلحة السودانية الممزوجة (35.6 مليون لتر) لدعم عملياتها الخاصة والاستيعاب العالمي.

تغطية التقرير

توفر أبحاث سوق تقنيات الطيران المستدامة تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم لمحة مفصلة عن مشهد الصناعة البحرية. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 15.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المستخدم النهائي، حسب التطبيق، حسب نوع التكنولوجيا، حسب النظام الأساسي، والمنطقة |

| بواسطة المستخدم النهائي |

|

| عن طريق التطبيق |

|

| حسب نوع التكنولوجيا |

|

| بواسطة منصة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 24.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 93.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 8.45 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 15.7٪ خلال الفترة المتوقعة 2026-2034.

من حيث المنصة، سيطر قطاع طائرات الركاب والبضائع التجارية على السوق.

إن التفويضات التنظيمية الصارمة والالتزامات الدولية بإزالة الكربون هي التي تقود السوق.

تعد شركات إيرباص، وشركة بوينغ، وجنرال إلكتريك إيروسبيس، وشركة آر تي إكس، وسافران إس إيه، ورولز رويس هولدنجز بي إل سي من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة