Marktgröße, Anteil und Branchenanalyse der eVTOL-Kabineninnenausstattung, nach Flugzeugkonfiguration (Multikopter/Wingless, Lift + Cruise, Vectored Thrust/Tilt-Rotor und Impeller/Jet-Stil), nach Komponente (Sitzsysteme, Rückhaltesysteme und Sicherheit, Kabinenverkleidungen und -verkleidung, Bodensysteme, Beleuchtungssysteme, Kabinenkomfort, Passagierschnittstelle sowie Stauraum und Zugänglichkeit), nach Sitzplatzkapazität, nach Material, nach Anwendung (städtisches Lufttaxi, regionale Flugmobilität, Tourismus und Besichtigungen, Notfall). Medizinischer/öffentlicher Dienst und andere), nach End

Marktgröße und Zukunftsaussichten für eVTOL-Kabineninnenräume

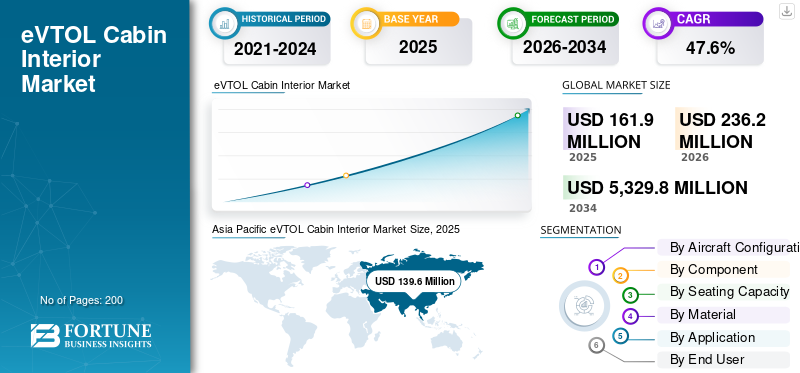

Die Größe des Marktes für eVTOL-Kabineninnenräume wurde im Jahr 2025 auf 161,9 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 236,2 Millionen US-Dollar im Jahr 2026 auf 5.329,8 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 47,6 % aufweist.

Der Markt umfasst Flugzeuginnenräume für elektrische Senkrechtstart- und Landeplattformen, einschließlich ergonomischer Sitze, Rückhalte- und Sicherheitssysteme, Kabinenverkleidungen, Fußböden, Beleuchtung, Passagierschnittstellensysteme, Stauraum und andere Innenkomponenten. Der Markt gewinnt an Zugkraft, da eVTOL-Programme auf Zertifizierung und den ersten kommerziellen Betrieb abzielen. Das Marktwachstum wird durch die steigende Nachfrage nach städtischen Produkten vorangetriebenLufttaxiDienstleistungen, Flughafen-Shuttles, Tourismusflüge und Notfallmobilität. Die Markttrends werden durch leichte Materialien, modulare Kabinenlayouts, die Einhaltung gesetzlicher Vorschriften und die Bereitschaft der Lieferkette bestimmt.

Wichtige Marktteilnehmer sind EHang Holdings Limited, Eve Air Mobility, Joby Aviation, Inc., Supernal, LLC, RECARO Aircraft Seating GmbH & Co. KG und collins aerospace. eVTOL-OEMs definieren flugzeugspezifische Kabinenlayouts und Anforderungen an das Passagiererlebnis. Zulieferer von Flugzeuginnenausstattungen unterstützen Sitze, Sicherheit, Beleuchtung, Innensysteme und eine zertifizierungsfähige Integration. Diese Akteure treiben den Markt in Richtung kommerzieller Akzeptanz voran, mit Entwicklungen wie dem passagierzentrierten Aufzug und der Kreuzfahrtkabine von Eve, Jobys Arbeit zur Marktreife in Dubai und dem modularen Kabinenkonzept von Supernal.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

eVTOL-KABINEN-INNENMARKTRENDS

Die modulare Kabinenarchitektur gestaltet die Marktexpansion neu

Der Markt bewegt sich in Richtung eines modularen Kabinendesigns, da die Betreiber dieselbe Flugzeugplattform benötigen, um die Mobilität von Passagieren, Frachtbewegungen, Premium-Shuttle-Diensten und öffentliche Missionen zu unterstützen, ohne dass die Kabine komplett neu gestaltet werden muss. Dieser Trend steht in direktem Zusammenhang mit der Flugzeugauslastung, da eine flexible Kabine die Abfertigungseffizienz verbessern, die Anpassungskosten senken und die Aufrüstung von Innenkomponenten ermöglichen kann, wenn Flugzeuge vom pilotgesteuerten Betrieb auf einen stärker automatisierten Betrieb umsteigen. Für Kabinenlieferanten führt dies zu einer stärkeren Nachfrage nach leichten Flugzeuginnenräumen, konfigurierbaren Sitzen, schnell veränderbaren Kabinenlayouts, Passagierschnittstellensystemen und zertifizierungsbereiten Innensystemen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in die eVTOL-Zertifizierung treiben das Marktwachstum voran

Das Wachstum des eVTOL-Kabineninnenmarkts wird durch klarere Zertifizierungs- und Betriebsregeln für Motorflugzeuge vorangetrieben. Sobald die Regulierungsbehörden festlegen, was für die Zertifizierung, Steuerung, den Betrieb und die Integration dieser Flugzeuge in den bestehenden Luftraum erforderlich ist, können OEMs und Zulieferer über Konzeptkabinen hinausgehen und mit der Entwicklung serienreifer Flugzeuginnenräume beginnen. Dies zeigt, dass die steigende Nachfrage nach konformen Sitzen, Rückhaltesystemen, Beleuchtung, Kabinenverkleidungen, Passagierschnittstellensystemen und anderen Innenkomponenten vor dem kommerziellen Einsatz Flugsicherheitsstandards erfüllen muss. Darüber hinaus steigern steigende Investitionen in eVTOL-Zertifizierung, Produktionskapazität und kommerzielle Startprogramme die Nachfrage nach Flugzeuginnenräumen.

- Im Oktober 2024 veröffentlichte die FAA ihre endgültige Regelung für den Betrieb mit angetriebenen Aufzügen, die die Anforderungen an die Zertifizierung von Piloten und Ausbildern sowie Betriebsregeln für Flugzeuge in der Kategorie der angetriebenen Aufzüge umfasst.

MARKTBEGRENZUNGEN

Zertifizierungskosten und Finanzierungsdruck bremsen das Marktwachstum

Der Markt wird immer noch durch hohe Kosten und lange Fristen für die Zertifizierung neuer Flugzeugplattformen eingeschränkt. Die Innenausstattung der eVTOL-Kabinen kann nicht unabhängig von der Flugzeugzertifizierung skaliert werden, was bedeutet, dass Verzögerungen bei der Prüfung der Flugzeugzelle, den Stromversorgungssystemen, der Sicherheitsvalidierung und der Einhaltung gesetzlicher Vorschriften die Beschaffung der Kabineninnenausstattung direkt verlangsamen. Dies schafft ein schwieriges Umfeld für kleinere OEMs und Innenausstattungszulieferer, da die Entwicklungsausgaben lange vor Beginn der kommerziellen Einnahmen fortgesetzt werden.

MARKTCHANCEN

Frühe kommerzielle Flugtaxi-Einführungen schaffen neue Marktchancen

Die größte Marktchance liegt in Produkten, die früh auf den Markt kommen und bei denen eVTOL-Betreiber von Demonstrationsflügen zur kommerziellen Reife übergehen. Mit der Weiterentwicklung von Lufttaxi-Netzwerken benötigen Betreiber langlebige Kabinenlayouts, ergonomische Sitze, hochwertige Passagieroberflächen, Sicherheitsausrüstung, Akustikbehandlung und schnell zu wartende Innensysteme. Dies gibt Kabinenlieferanten die Möglichkeit, nicht nur passgenaue Innenausstattungen, sondern auch künftige Ersatz-, Sanierungs- und betreiberspezifische Kabinenanpassungen zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Die Bereitschaft der Infrastruktur und des Betriebszustands ist eine große Herausforderung für den Markt

Die größte Herausforderung auf dem Markt besteht darin, dass von den Innenräumen erwartet wird, dass sie in anspruchsvollen realen Betriebsumgebungen und nicht nur in Prototypendemonstrationen zuverlässig funktionieren. Die hohe Hitze, die kurzen, häufigen Zyklen, der schnelle Passagierdurchsatz, die Handhabung des Bodenpersonals und der Vertiport-Betrieb stellen eine Herausforderung für die Kabinenkühlung, die Haltbarkeit der Bodenbeläge, die Sitzmaterialien, die Beleuchtungssysteme und die Sicherheitsausrüstung dar. Die Betreiber müssen noch nachweisen, dass Flugzeuge unter diesen Bedingungen regelmäßig betrieben werden können, und die Zulieferer werden sich über die endgültigen Kabinenstandards und Austauschzyklen im Unklaren sein.

Auswirkungen anhaltender Konflikte

Geopolitische Konflikte haben gemischte Auswirkungen auf den Markt

Der Russland-Ukraine-Krieg, der Nahostkonflikt und andere anhaltende Sicherheitskrisen haben gemischte Auswirkungen auf den Markt. Einerseits veranlassen diese Konflikte Regierungen und Betreiber, sich ernsthafter damit zu befassenFortgeschrittene Luftmobilitätfür Notfallmaßnahmen, medizinische Evakuierung, überwachungsunterstützende Mobilität, Zugang vom Flughafen zur Stadt und kontrollierten Transport in geringer Höhe, was die Nachfrage nach modularen Kabinenlayouts, Rückhalte- und Sicherheitssystemen, langlebigen Bodenbelägen, Akustikbehandlung und anderen einsatzbereiten Innenkomponenten unterstützen kann. Auf der anderen Seite erhöhen dieselben Konflikte den Druck auf die Lieferkette der Luftfahrt durch Sanktionen, Luftraumbeschränkungen, Exportkontrollen, eine höhere Priorisierung der Verteidigung und Unsicherheit in Bezug auf Luft- und Raumfahrtmaterialien, Elektronik, Batterien und zertifizierte Innensysteme.

Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2.718,00 Milliarden US-Dollar erreichten, was einem realen Anstieg von 9,40 % entspricht, mit besonders starken Steigerungen in Europa und im Nahen Osten. Europa, einschließlich Russland, verzeichnete Militärausgaben in Höhe von 693,00 Milliarden US-Dollar, während die Militärausgaben im Nahen Osten 243,00 Milliarden US-Dollar erreichten.

Segmentierungsanalyse

Nach Flugzeugkonfiguration

Das Segment Multicopter/Wingless dominiert aufgrund der wachsenden Nachfrage nach kommerziellem Liefervolumen

In Bezug auf die Flugzeugkonfiguration wird der Markt in Multicopter/flügellos, Lift+Cruise, Vektorschub/Kipprotor und Impeller/Jet-Stil eingeteilt.

Das Segment „Multicopter/Wingless“ hielt im Jahr 2025 den größten Marktanteil an eVTOL-Kabineninnenräumen, da sich die früh erkannte Nachfrage eher auf kompakte Passagier- und Missionsvarianten mit kurzer Reichweite als auf größere Plattformen mit Flügeln konzentriert. Diese Flugzeuge benötigen vergleichsweise einfache, aber zertifizierte Kabinenlayouts, grundlegende Passagiersitze, Rückhaltesysteme, Beleuchtung und sicherheitsorientierte Innenkomponenten. Da sich die meisten geflügelten Lift+Cruise- und Vektorschubflugzeuge noch in der Zertifizierungs- oder vorkommerziellen Reifephase befinden, absorbieren Multikopter/flügellose Flugzeuge derzeit den höchsten realisierten Kabineninnenwert.

Im März 2026 meldete EHang für das Geschäftsjahr 2025 Verkäufe und Auslieferungen von 221 eVTOL-Flugzeugen, darunter 215 Einheiten der EH216-Serie und 6 VT35-Einheiten. EHang gab außerdem an, dass die EH216-Serie Varianten für den Personentransport, die Brandbekämpfung und die Logistik umfasst.

Das Segment Lift + Kreuzfahrt wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 54,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Segment Sitzsysteme ist führend, da es sich auf sicherheitskritische Passagierunterkünfte konzentriert

Auf der Grundlage der Komponenten wird der Markt in Sitzsysteme, Rückhaltesysteme und Sicherheit, Kabinenverkleidungen und -ausstattung, Bodensysteme, Beleuchtungssysteme, Kabinenkomfort, Passagierschnittstelle sowie Stauraum und Zugänglichkeit unterteilt.

Das Segment Sitzsysteme hatte im Jahr 2025 den größten Marktanteil, da jede eVTOL-Passagierkabine zertifizierte Sitze, Unfallsicherheit, Rückhaltekompatibilität, leichte Strukturen und ergonomische Sitze in einem sehr kleinen Kabinenraum erfordert. In eVTOLs sind Sitze nicht nur Komfortprodukte; Sie beeinflussen Gewicht, Schwerpunkt, Passagiersicherheit, Notzugang und Kabinenumschlagseffizienz. Da sich die Innenausstattung von Flugzeugen in Richtung kommerzieller Nutzung bewegt, werden Sitze zum ersten hochwertigen Kabinenelement, das von OEMs ausgewählt wird, bevor diskretere Funktionen wie hochwertige Beleuchtung oder Passagierdisplays zum Einsatz kommen.

Das Segment Kabinenkomfort wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 51,7 % verzeichnen.

Nach Sitzplatzkapazität

Das Segment mit 1–2 Sitzplätzen dominiert den Markt Aufgrund der Nachfrage nach kompakten zertifizierten Passagierplattformen

Auf der Grundlage der Sitzplatzkapazität wird der Markt in 1–2 Sitzplätze, 3–5 Sitzplätze, 6–9 Sitzplätze und 9 und mehr Sitzplätze unterteilt.

Das Segment mit 1 bis 2 Sitzen hatte im Jahr 2025 den größten Anteil, da die frühe eVTOL-Kommerzialisierung von kompakten Passagierflugzeugen und autonomen Kurzstreckenplattformen angeführt wird. Diese Flugzeuge sind im Betrieb einfacher zu validieren als größere Kabinen, erfordern eine geringere Komplexität des Kabineninhalts und eignen sich für frühe Anwendungsfälle wie Besichtigungen, kontrollierte Routen, öffentliche Demonstrationen und kurze städtische Mobilität. Größere Flugzeuge mit 3 bis 5 Sitzen werden später Marktanteile gewinnen, aber derzeit ist die geplante Auslieferungsbasis immer noch auf kleinere Kabinenplattformen ausgerichtet.

Das 3- bis 5-Sitzer-Segment wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 68,7 % verzeichnen.

Nach Material

Das Segment der Verbundwerkstoffe dominiert aufgrund der Gewichtssensitivität und der Kabineneffizienz

Der Markt ist nach Materialien in Verbundwerkstoffe, fortschrittliche Thermoplaste und Leichtmetalle unterteilt.

Das Segment Verbundwerkstoffe hielt im Jahr 2025 den größten Marktanteil, da eVTOL-Kabinen sehr gewichtsempfindlich sind. Jedes Kilogramm, das an Kabinenverkleidungen, Bodenbelägen, Sitzschalen, Verkleidungen oder Innenstrukturen hinzugefügt wird, kann sich auf Nutzlast, Reichweite,BatterieLeistung und Zertifizierungsmargen. Im Vergleich zu konventionellen, metallhaltigen Innenräumen bieten Flugzeuginnenräume auf Verbundstoffbasis ein besseres Leichtbaupotenzial, Designflexibilität, Korrosionsbeständigkeit und die Integration mit Akustik- oder Vibrationskontrollschichten. Dadurch eignen sich Verbundwerkstoffe besser für kompakte eVTOL-Kabinenlayouts mit hoher Auslastung.

Das Segment der fortschrittlichen Thermoplaste wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 52,4 % verzeichnen.

Auf Antrag

Die frühe Bereitschaft kommerzieller Strecken führt zur Dominanz des städtischen Lufttaxi-Segments

Der Markt ist je nach Anwendung in städtische Lufttaxis, regionale Luftmobilität, Tourismus und Besichtigungen, medizinische Notfälle/öffentliche Dienste und andere unterteilt.

Das Segment der städtischen Lufttaxis hielt im Jahr 2025 den größten Marktanteil, da sich die ersten kommerziellen eVTOL-Anwendungsfälle auf Kurzstreckenmobilität in der Stadt, Flughafen-zu-Stadt-Transfers, Premium-Pendlerverkehr und kontrollierte Stadtkorridore konzentrieren. Auf diesen Strecken entsteht eine direkte Nachfrage nach kompakten Kabinenlayouts, ergonomischen Sitzen, schnell zu reinigenden Fußböden, Passagierschnittstellensystemen, akustischem Komfort und vorschriftskonformen Innensystemen. Regionale Mobilität und Anwendungen im öffentlichen Dienst werden zunehmen, städtische Lufttaxis bleiben jedoch die klarste kurzfristige kommerzielle Anwendung.

Das Segment der regionalen Luftmobilität wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 74,2 % verzeichnen.

Vom Endbenutzer

Wachsende Line-Fit-Innenraumintegration führt zur Segmentführerschaft der eVTOL-OEMs

Basierend auf dem Endbenutzer ist der Markt in eVTOL-OEMs und AAM-Betreiber unterteilt.

eVTOL-OEMs hielten im Jahr 2025 den größten Marktanteil, da der größte Wert für den Kabineninnenraum derzeit in der Entwicklungs- und Produktionsphase des Flugzeugs entsteht. OEMs definieren Kabinenarchitektur, Sitzplatzkapazität, Rückhalteanforderungen, Ausstattungsanordnung, Gewichtsgrenzen, Zertifizierungsdokumentation und Lieferantenauswahl, bevor Flugzeuge den Betreiber erreichen. Bis große kommerzielle Flotten in Betrieb sind, wird der Ersatzteilmarkt und die betreibergeführte Sanierung geringer bleiben als die OEM-geführte Nachfrage nach serienmäßigen Innenausstattungen.

Das Segment der AAM-Betreiber wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 65,5 % verzeichnen.

Regionaler Ausblick auf den eVTOL-Kabineninnenmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific eVTOL Cabin Interior Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika wird voraussichtlich mit einer jährlichen Wachstumsrate von 63,7 % wachsen, unterstützt durch eine starke OEM-Basis, aktive FAA-Regelsetzung, Flugzeugzertifizierungsaktivitäten und frühe Betreiberplanung in den USA. Die Region ist vor allem für höherwertige Flugzeuginnenräume relevant, da sich führende Programme auf pilotierte, passagierbefördernde Flugzeuge mit vier- bis fünfsitzigen Kabinenanordnungen, sicherheitskritischen Sitzen, Rückhaltesystemen, Passagierschnittstellenfunktionen und leichten Innenkomponenten konzentrieren. Das FAA-Rahmenwerk für angetriebene Aufzüge gibt Lieferanten einen klareren Weg, Kabinenlayouts, Innensysteme und regulatorische Compliance-Anforderungen an den kommerziellen Flugtaxibetrieb anzupassen.

US-amerikanischer eVTOL-Kabineninnenmarkt

Basierend auf dem starken Beitrag Nordamerikas zum Markt belief sich der US-Markt im Jahr 2025 auf rund 10,1 Millionen US-Dollar und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 62,9 %.

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 72,7 % am schnellsten wachsen wird, da mehrere Programme noch Zertifizierungs-, Finanzierungs- und Kommerzialisierungsmeilensteine durchlaufen. Die Region profitiert vom strukturierten EASA-Rahmenwerk für VTOL unter besonderen Bedingungen, der etablierten Innenausstattungskompetenz für die Luft- und Raumfahrtindustrie und der aktiven eVTOL-Entwicklung in Großbritannien, Deutschland, Frankreich, Italien und anderen europäischen Ländern. Die europäische Nachfrage wird sich voraussichtlich auf leichte Flugzeuginnenräume, ergonomische Sitze, modulare Kabinenkonzepte, geräuschreduzierende Materialien, nachhaltige Innenraumkomponenten und zertifizierte Sicherheitssysteme konzentrieren.

Markt für EVTOL-Kabineninnenausstattung in Deutschland

Der deutsche Markt erreichte im Jahr 2025 etwa 0,8 Millionen US-Dollar, was etwa 27,84 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Die Region Asien-Pazifik dominiert den Markt Aufgrund der riesigen Lieferbasis Chinas

Der asiatisch-pazifische Raum dominiert den Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,4 % wachsen, da China den Übergang der eVTOL-Entwicklung zu Flugzeugauslieferungen, Testbetrieben und Aktivitäten zur kommerziellen Reife schneller als andere Regionen beschleunigt hat. Nordamerika und Europa verfügen über starke Zertifizierungspipelines. Der asiatisch-pazifische Raum verzeichnet das stärkste Kabinentransportvolumen, vor allem durch China. Damit hat die Region einen höheren Anteil an der realen Nachfrage nach Kabineninnenräumen, insbesondere bei Sitzsystemen, einfachen Passagierkabinen, Sicherheitsausrüstung und kompakten Innenraumkomponenten.

Markt für eVTOL-Kabineninnenausstattung in China

Der chinesische Markt belief sich im Jahr 2025 auf 128,0 Millionen US-Dollar, was etwa 91,68 % des weltweiten Umsatzes entspricht.

Südkoreanischer eVTOL-Kabineninnenmarkt

Der südkoreanische Markt belief sich im Jahr 2025 auf rund 2,4 Millionen US-Dollar und machte etwa 1,72 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 56,8 % wachsen. Der Nahe Osten entwickelt sich schneller, da sich die Vereinigten Arabischen Emirate bereits auf den kommerziellen Luftverkehr vorbereitenTaxiBetriebsabläufe, einschließlich Vertiport-Entwicklung, behördliche Koordinierung und Vorbereitungsarbeiten für Live-Flugzeuge. Lateinamerika befindet sich eher in der Entwicklungsphase, aber Brasilien bietet der Region durch Eve Air Mobility und das Luft- und Raumfahrtökosystem von Embraer eine glaubwürdige langfristige Basis.

Markt für eVTOL-Kabineninnenausstattung im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 rund 5,9 Millionen US-Dollar, was etwa 68,64 % des Umsatzes ausmacht.

Markt für eVTOL-Kabineninnenausstattung in Lateinamerika

Der lateinamerikanische Markt belief sich im Jahr 2025 auf rund 2,7 Millionen US-Dollar und wird im Jahr 2034 voraussichtlich 241,3 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus von Goring auf Kabinenlayout, Passagierkapazität und ergonomische Sitzanforderungen verändert den Marktwettbewerb

Die Wettbewerbslandschaft des Marktes ist noch im Entstehen begriffen, wobei eVTOL-OEMs derzeit den stärksten Einfluss auf die Kabinenarchitektur, die Lieferantenauswahl und die Innenraumintegration haben. Unternehmen wie EHang, Eve Air Mobility, Joby Aviation und Supernal prägen die frühe Marktrichtung, da ihre Flugzeugprogramme die erste Generation von Kabinenlayouts, Passagierkapazität, ergonomischen Sitzanforderungen, Sicherheitssystemen und modularen Kabinenerwartungen definieren. Eve konzentriert sich beim Start auf eine auf den Menschen ausgerichtete Lift+Cruise-Kabine mit vier Passagieren plus Pilot, Joby rückt durch sein Dubai-Readiness-Programm näher an den kommerziellen Flugtaxi-Betrieb heran und Supernal positioniert eine konfigurierbare Kabine, die zwischen Passagier- und Frachtlayout wechseln kann.

Es wird erwartet, dass etablierte Anbieter von Flugzeuginnenausstattungen wie Collins Aerospace und Recaro-Flugzeugsitze an Bedeutung gewinnen, da sich der Markt von Prototypenkabinen hin zu zertifizierten Produktionsinnenausstattungen verlagert. Ihre Relevanz ergibt sich aus Erfahrungen in den Bereichen Sitzprodukte, Beleuchtung, Sauerstoff- und Passagierservicesysteme, Strukturen, Systemintegration, Zertifizierungsunterstützung uswLieferkettenmanagement. Für eVTOL-OEMs kann die Zusammenarbeit mit ausgereiften Innenraumsystemlieferanten das technische Risiko reduzieren, die Einhaltung gesetzlicher Vorschriften verbessern und skalierbare Flugzeuginnenräume bei steigenden Produktionsmengen unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE INNENAUSSTATTUNG VON eVTOL-KABINENEN IM PROFIL

- EHang Holdings Limited (China)

- Eve Holding, Inc. / Eve Air Mobility(Brasilien)

- Joby Aviation, Inc. (USA)

- Archer Aviation Inc. (USA)

- Supernal, LLC (USA)

- Vertical Aerospace Ltd. (Großbritannien)

- BETA Technologies, Inc. (USA)

- Wisk Aero LLC (USA)

- SkyDrive Inc. (Japan)

- AutoFlight Co., Ltd. (China)

- TCab Tech Co., Ltd. (China)

- Horizon Aircraft Inc. (Kanada)

- AMSL Aero Pty Ltd. (Australien)

- Collins Aerospace (RTX Business) (USA)

- RECARO Aircraft Seating GmbH & Co. KG (Deutschland)

- Safran-Sitze (Frankreich)

- Diehl Aviation(Deutschland)

- JAMCO Corporation (Japan)

- FACC AG(Österreich)

- Expliseat SAS (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:EHang meldete für das Geschäftsjahr 2025 die Auslieferung von 221 eVTOL-Flugzeugen, darunter 215 Einheiten der EH216-Serie und 6 VT35-Einheiten, mit einem Umsatz von 72,90 Millionen US-Dollar im Geschäftsjahr 2025. Das Unternehmen meldete außerdem eine erweiterte Produktionskapazität auf 1.000 eVTOL-Einheiten und -Komponenten pro Jahr in seinem Werk in Yunfu.

- Dezember 2025:Eve Air Mobility hat BETA Technologies für die Lieferung elektrischer Schubmotoren für konforme Prototypen und Serienflugzeuge ausgewählt. Die Vereinbarung stellt eine potenzielle 10-Jahres-Chance für BETA in Höhe von bis zu 1.000,00 Millionen US-Dollar dar.

- Juni 2025:Eve Air Mobility unterzeichnete seinen ersten verbindlichen Rahmenvertrag mit Revo und Omni Helicopters International über bis zu 50 eVTOL-Flugzeuge im Wert von 250,00 Millionen US-Dollar, Inbetriebnahmeunterstützung und Aftermarket-Services für den Betrieb in São Paulo.

- Juni 2025:Joby Aviation lieferte sein erstes Flugzeug in die VAE und begann in Dubai mit kommerziellen Flügen zur Marktreife, in Zusammenarbeit mit Dubais RTA, DCAA und VAE GCAA. Das Unternehmen gab außerdem an, dass der Bau seines ersten kommerziellen Vertiport-Geländes am Dubai International Airport im Gange sei.

- November 2024:Archer Aviation unterzeichnete eine Vereinbarung mit Soracle, dem Joint Venture von Japan Airlines und Sumitomo Corporation, im Wert von bis zu 500,00 Millionen US-Dollar über den geplanten Kauf von bis zu 100 Midnight eVTOL-Flugzeugen für Japan.

- Oktober 2024:Die FAA hat ihre endgültige Regelung für den Betrieb von Motorauftriebsflugzeugen herausgegeben, die die Zertifizierungsanforderungen für Piloten und Ausbilder sowie die Betriebsregeln für Motorauftriebsflugzeuge umfasst. Dadurch wurde ein klarerer Regulierungsweg für den eVTOL-Flugtaxibetrieb und die zertifizierungsbedingten Kabinenanforderungen geschaffen.

- Oktober 2024:Toyota kündigte eine zusätzliche Investition von 500,00 Millionen US-Dollar in Joby Aviation an, um die Zertifizierung und kommerzielle Produktion von Jobys elektrischen Flugtaxi-Flugzeugen zu unterstützen, wodurch sich die Gesamtinvestition von Toyota in Joby auf 894,00 Millionen US-Dollar erhöht.

- Juli 2024:Eve Air Mobility ernannte Diehl Aviation zum Designer und Hersteller des Innenraums seiner eVTOL-Flugzeuge und wählte ASE im Rahmen langfristiger Lieferverträge für das Flugzeugstromverteilungssystem.

BERICHTSBEREICH

Die globale Marktanalyse für eVTOL-Kabineninnenräume bietet eine eingehende Untersuchung der Marktgröße, Erkenntnisse, Segmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 47,6 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Flugzeugkonfiguration

|

|

Nach Komponente

|

|

|

Nach Sitzplatzkapazität

|

|

|

Nach Material

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 236,2 Millionen US-Dollar und soll bis 2034 5.329,8 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 139,6 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 47,6 % aufweisen wird.

Das Segment Multikopter/Wingless war hinsichtlich der Flugzeugkonfiguration marktführend.

Steigende Investitionen in die eVTOL-Zertifizierung treiben das Marktwachstum voran.

Hauptakteure auf dem Markt sind Collins Aerospace, Safran Cabin Inc., RECARO Aircraft Seating GmbH & Co. KG, Diehl Aviation Laupheim GmbH, Joby Aviation, Inc. und Archer Aviation Inc.

Der asiatisch-pazifische Raum dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf