Marktgröße, Anteil und Branchenanalyse für Güterwagen, nach Wagentyp (geschlossener Wagen, offener Wagen, Trichterwagen, Flachwagen, Kesselwagen, Autowagen, Kühlwagen und Spezialwagen), nach Nutzlastkapazität (unter 60 Tonnen und über 60 Tonnen) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

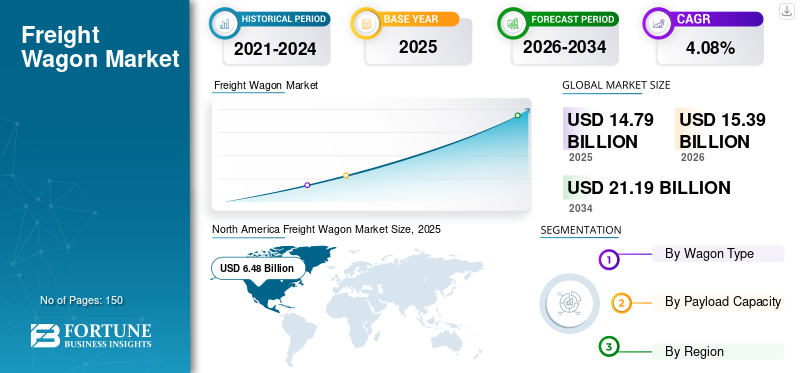

Die Größe des weltweiten Güterwagenmarktes wurde im Jahr 2025 auf 14,79 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15,39 Milliarden US-Dollar im Jahr 2026 auf 21,19 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,08 % zwischen 2026 und 2034 entspricht. Nordamerika dominierte den Güterwagenmarkt mit einem Marktanteil von 43,84 % im Jahr 2025.Der Güterwagenmarkt in den USA wird voraussichtlich deutlich wachsen und bis 2030 einen geschätzten Wert von 3,49 Milliarden US-Dollar erreichen

Ein Güterwagen, auch Güterwagen genannt, ist ein nicht angetriebener Eisenbahnwaggon, der zum Transport von Fracht/Gütern verwendet wird. Für den Transport unterschiedlicher Güterarten werden verschiedene Waggons eingesetzt, beispielsweise offene Waggons für den Transport von Kohle, Kesselwagen für den Transport von Chemikalien und Trichterwagen für Lebensmittel, Getreide und Kohle.

Steigende Staus sowohl auf Überland- als auch auf städtischen Autobahnstrecken zwingen staatliche und regionale Verkehrsplaner dazu, auf eine alternative Form des Güterverkehrs umzusteigen, die das Verkehrsaufkommen reduzieren kann. Unternehmen und Stadtplaner erwägen die Verlagerung von der Straße auf die Schiene, um den Straßenverkehr zu bewältigen. In manchen Situationen können Eisenbahnen eine potenziell sinnvolle Alternative zum Lkw-Transport darstellen. Die Umstellung auf den Schienengüterverkehr wird nicht nur die bestehenden Verkehrsstaus verringern, sondern auch den CO2-Ausstoß verringern. Laut dem Bericht 2020 der Organisation Our World in Data war die Luftfahrt nur für 11,6 % der Transportemissionen verantwortlich. Der Schienenverkehr und der Güterverkehr verursachten nur 1 % der Transportemissionen. Sonstige Transporte, hauptsächlich der Transport von Materialien wie Wasser, Öl und Gas über Pipelines, trugen rund 2,2 % bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM GÜTERWAGENMARKT

- Marktgröße 2025: 14,79 Milliarden US-Dollar

- Marktgröße 2026: 15,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,19 Milliarden US-Dollar

- CAGR: 4,08 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 43,84 % im Jahr 2025.

- Das Segment der offenen Wagen wird im Jahr 2026 voraussichtlich einen Anteil von 15,23 % halten.

- Für den Transport von Schüttgütern und landwirtschaftlichen Gütern erfreuen sich Schüttgutwagen einer starken Nachfrage.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 6,48 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 6,75 Milliarden US-Dollar erreichen, unterstützt durch das Wachstum des E-Commerce und die Optimierung der Lieferkette.

Europa

Europa verfügt über einen bedeutenden Marktanteil, der durch den Ausbau der Produktionsanlagen für Güterwagen und Investitionen in den intermodalen Verkehr vorangetrieben wird.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund der steigenden Ausgaben für die Schieneninfrastruktur und der Entwicklung spezieller Güterverkehrskorridore ein starkes Wachstum verzeichnen.

UNS.

Der Güterwagenmarkt wird bis 2030 voraussichtlich ein Volumen von 3,49 Milliarden US-Dollar erreichen, unterstützt durch die steigende Nachfrage nach Gütertransporten.

Japan

Es wird erwartet, dass der Markt von der laufenden Modernisierung des Schienennetzes und fortschrittlichen Investitionen in die Güterverkehrsinfrastruktur profitieren wird.

Mehr lesen

TRENDS AUF DEM GÜTERWAGENMARKT

Steigende Nachfrage nach Aluminium-Güterwagen und Einbindung von KI und IoT zur Steigerung der Effizienz

Die Umstellung von Güterwagen mit Stahlaufbau auf Güterwagen aus Aluminium zur Erleichterung der CO2-Einsparung ist ein weiterer wichtiger Trend in der Waggonindustrie. Mehrere Länder ergreifen Initiativen, um den Schienenverkehr zu modernisieren und erhebliche CO2-Einsparungen zu ermöglichen.

Aluminiumwagen haben eine höhere Tragfähigkeit, verbrauchen weniger Energie und sind korrosionsbeständig. Sie sind zu 100 % recycelbar und tragen zur Reduzierung des CO2-Ausstoßes bei.

Beispielsweise führte die indische Regierung im Oktober 2022 in Zusammenarbeit mit Hindalco eine Güterschiene vollständig aus Aluminium ein, um den Schienengüterverkehr zu modernisieren und den indischen Eisenbahnen erhebliche CO2-Einsparungen zu ermöglichen. Die Indian Railways kündigten außerdem ihre Pläne an, in den kommenden Jahren über 100.000 Aluminiumwaggons einzusetzen, mit einer potenziellen jährlichen Reduzierung der CO2-Emissionen um über 2,5 Millionen Tonnen.

Eisenbahnunternehmen nutzen digitale Technologien, einschließlich derInternet der Dinge (IoT), Cloud Computing, Künstliche Intelligenz (KI) und 5G zur Steigerung der Effizienz und Sicherheit von Güterwagen. Europäische Länder setzen das DigiTwin-Projekt um, um den Zustand von Güterwagen digital zu überprüfen.

Beispielsweise kündigte Deutschland im Mai 2021 die Finanzierung eines digitalen Zwillingsprojekts für Güterwagen an.

Das IT-Unternehmen RailWatch erhielt von der Bundesregierung 3,86 Millionen US-Dollar Fördermittel für ein digitales Zwillingsprojekt für Güterwaggons. Gemeinsam mit der Eisenbahngesellschaft Metrans kündigten sie die Installation eines Systems zur digitalen Überprüfung des Zustands von Waggons an. Ziel ist die Entwicklung eines innovativen Messsystems, das einen digitalen Zwilling eines vorbeifahrenden Güterwagens erstellen kann. Dasdigitaler Zwillingwird dazu beitragen, die Zugabwicklung und Wartung solcher Waggons zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Zunehmende Verlagerung des Güterverkehrs von der Straße auf die Schiene soll das Marktwachstum vorantreiben

Die zunehmende Überlastung der Straßen zwingt staatliche und regionale Verkehrsplaner dazu, auf eine alternative Form des Güterverkehrs umzusteigen, die das Verkehrsaufkommen reduzieren kann.

Verlader, die Langstreckenfracht von der Straße auf die Schiene umstellen, können bis zu 40 % ihrer Kosten einsparen. Der Schienentransport verbraucht weniger Kraftstoff als der Straßentransport, insbesondere wenn große Frachtmengen transportiert werden. Staus und Umweltbedenken haben die Verlagerung des Transports von der Straße auf die Schiene zu einer Priorität für die europäischen Länder gemacht. Das Smart-Rail-Projekt brachte Interessenvertreter aus ganz Europa zusammen, um den Schienengüterverkehr zu verbessern. Der Schienenverkehr kann kostengünstig, für den Transport großer Lasten geeignet, zuverlässig, effizient und umweltfreundlich sein.

Güterbahnen verzeichnen einen erheblichen Anstieg der Nachfrage, nachdem sie jahrelang auf einen relativ stagnierenden Markt reagiert haben. Güterwagen, einst ein kleiner Markt, sind heute eine wesentliche Einnahmequelle. Der Schienengüterverkehr kann ohne zusätzliche Infrastruktur klimaneutral werden und verbraucht gleichzeitig weniger grüne Energie als der Straßen-, Luft- und Wassertransport.

Laut dem Bericht der American Association of Railroads (AAR) würden die Treibhausgasemissionen um etwa 26,2 Millionen Tonnen sinken, wenn 50 % des Lkw-Verkehrs, der mindestens 750 Meilen zurücklegt, stattdessen auf der Schiene ablaufen würden. Daher ist der Schienengüterverkehr das nachhaltigste Transportmittel, da er weniger CO2 ausstößt als andere Verkehrsträger.

Erhöhung der Staatsausgaben für die Schieneninfrastruktur sowie privater Bahnbetrieb, um die Nachfrage anzukurbeln

Es wird erwartet, dass steigende Staatsausgaben zur Erneuerung der Eisenbahninfrastruktur die Nachfrage nach Waggons in den kommenden Jahren erhöhen werden. Beispielsweise kündigte die indische Regierung im Dezember 2022 die Beschaffung von 90.000 Waggons für den Kohletransport in den nächsten drei Jahren an.Zementund Nahrungsmittelgetreide im Wert von 3.746 Millionen US-Dollar, was der Waggonbauindustrie einen erheblichen Aufschwung verschaffte.

In ähnlicher Weise kündigte die US-Regierung im November 2021 im Rahmen des überparteilichen Infrastrukturgesetzes ein Budget von insgesamt 102 Milliarden US-Dollar an Eisenbahnfinanzierungen an, darunter 66 Milliarden US-Dollar aus vorgezogenen Mitteln und 36 Milliarden US-Dollar an genehmigten Mitteln. Angesichts der privaten Schienengüterverkehrsbetreiber und der Bemühungen der Regierung zur Ankurbelung der Wirtschaft sowie ihrer ehrgeizigen Pläne zur Verbesserung der Infrastruktur dürfte die Nachfrage nach Waggons und Containern langfristig stark bleiben.

Im Januar 2023 kündigte Renfe Mercancías, ein in Spanien ansässiges Eisenbahnunternehmen, eine Investition von 132,65 Millionen US-Dollar in den Erwerb neuer Elektrolokomotiven, Waggons und Plattformen zur Dekarbonisierung des Schienengüterverkehrs an. Der Betreiber wird außerdem auf Digitalisierung und neue Technologien setzen, um Leistung und Services zu steigern. Die Aufträge werden im ersten Halbjahr 2023 vergeben und voraussichtlich bis zum 31. Dezember 2025 abgeschlossen. Der spanische Betreiber wird Elektrolokomotiven mit hoher Traktion erwerben, die zu 100 % laufen.erneuerbare Energieund Waggons mit Straßenaufliegern. Zu den Projekten gehören auch die Installation von fahrzeugseitigen ERTMS- und Lärmminderungssystemen für Waggons sowie die Einführung von Optimierungen von Prozessen und Dienstleistungen in den Güterverkehrszentren. Diese Projekte zielen darauf ab, moderne Schienensysteme und -lösungen zu nutzen und die Verfolgung und Identifizierung der Waggons zu verbessern, um einen nachhaltigeren, effizienteren und wettbewerbsfähigeren Transportsektor zu schaffen. 30 % der Gesamtinvestitionen werden aus dem Förderprogramm für nachhaltigen und digitalen Verkehr stammen, das das Verkehrsministerium im Rahmen des Aufbau-, Transformations- und Resilienzplans über das Instrument NextGenerationEU umsetzt.

EINHALTENDE FAKTOREN

Hohe Produktionskosten für Waggons sind einer der Hauptfaktoren, die das Marktwachstum hemmen

Hohe Kapitalaufwendungen sind einer der Hauptfaktoren, die das Wachstum des Güterwagenmarktes behindern. Die Bau- und Wartungskosten sowie die Gemeinkosten sind im Vergleich zum Straßen- oder Wassertransport hoch.

Stahl ist ein Hauptrohstoff für die Herstellung von Waggons, doch hohe Inputkosten haben einige Hersteller dazu veranlasst, ihre Produktion einzuschränken. Darüber hinaus haben Lieferkettenengpässe aufgrund der COVID-19-Pandemie und des Russland-Ukraine-Krieges erheblich zu hohen Stahlpreisen beigetragen. Die weltweiten Stahlpreise sind im Januar 2023 aufgrund rückläufiger Produktion um 29,5 % gestiegen, was zu einem Anstieg der Baukosten geführt hat.

SEGMENTIERUNGSANALYSE

Durch Waggontypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Hopper-Segment wird einen größeren Anteil halten, was auf eine höhere Akzeptanzrate beim Transport verschiedener Güter zurückzuführen ist

Je nach Wagentyp wird der Markt in geschlossene Wagen, offene Wagen, Trichterwagen, Flachwagen, Kesselwagen, Autowagen, Kühlwagen und Sonderwagen unterteilt.

Es wird erwartet, dass das Segment der offenen Wagen den Markt mit einem Anteil von 15,23 % im Jahr 2026 dominieren wird. Schüttgutwagen transportieren lose Schüttgüter, darunter Kohle, Erz, Stahl und Zement. Sie eignen sich auch für den Transport wetterempfindlicher Güter wie Getreide, Mais und Soja. Die Nachfrage nach überdachten Bunkern wird auf den Ausbau der Infrastruktursektoren und die Notwendigkeit zurückgeführt, in städtischen Gebieten auf den Schienenverkehr umzusteigen, um Emissionen zu kontrollieren und Straßenstaus zu vermeiden.

Es wird erwartet, dass das Kesselwagensegment im Prognosezeitraum deutlich wachsen wird. Ein Kesselwagen ist für den Transport von flüssigen Brennstoffen wie Diesel,Benzin, Erdöl und gefährliche Chemikalien von Tankstellen bis zu Bahnhöfen, um das Risiko von Leckagen zu verringern und die Sicherheit zu erhöhen. Es wird erwartet, dass die wachsende Nachfrage nach Gasen und Flüssigkeiten aus dem Energiesektor den Bedarf an Kesselwagen ankurbeln wird. Beispielsweise kündigte das US-Landwirtschaftsministerium im September 2021 eine Investition von 464 Millionen US-Dollar in die Infrastruktur für erneuerbare Energien an, um die wirtschaftliche Entwicklung voranzutreiben.

Die maßgeschneiderten Kesselwagen werden für den Transport von Biomasse eingesetzt, um Haushalte und Gewerbeflächen mit erneuerbarem Strom zu versorgen. Biomasse gelangt in die Häfen und wird per Bahn zum Kraftwerk transportiert, da dies effizienter ist als der Straßentransport und die CO2-Emissionen um 80 % reduziert.

Das Segment der Flachwagen hatte im Jahr 2022 einen Marktanteil von 8,42 % und wird im Jahr 2030 voraussichtlich einen Marktanteil von 8,89 % erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,80 % im Prognosezeitraum entspricht.

Flachwagen transportieren Güter wie Maschinen, Geräte, Bauholz, Container, Eisenbahnschwellen und Stahlbleche. Aufgrund ihrer geringen Wartungskosten und langen Lebensdauer eignen sich diese Waggons für den Gütertransport bei jedem Wetter.

Durch Nutzlastkapazitätsanalyse

Nutzlastkapazität über 60 Tonnen, um einen höheren Marktanteil zu erzielen

Basierend auf der Nutzlastkapazität wird der Markt in unter 60 Tonnen und über 60 Tonnen kategorisiert.

Die Waggons mit einem Gewicht von unter 60 Tonnen werden für den Transport von leichten bis mittelschweren Gütern wie Zement, Eisenerz, medizinischer Ausrüstung und Chemikalien eingesetzt. Waggons mit einer Nutzlastkapazität über 60 Tonnen werden für den Transport von Nahrungsmittelgetreide, Handelswaggons, Militär- und Verteidigungsausrüstung, Kohle, Eisen usw. verwendetBaumaschinen, unter anderem.

Die Neueinführung robuster Güterwagen mit höherer Nutzlastkapazität wird das Segment über 60 Tonnen unterstützen. Im November 2022 gab Ermewa die Lieferung von 200 neu gebauten Waggons für den Getreidetransport an Rail Cargo Logistics bekannt.

Die zweihundert neu gelieferten Getreidewagen verfügen über ein Ladevolumen von 95 Kubikmetern und eine Ladekapazität von 69,7 Tonnen und sind auf hohe Sicherheit und Langlebigkeit ausgelegt. Sie alle sind mit zukunftssicheren Komponenten ausgestattet. Dazu gehören das GPS-Gerät und die Möglichkeit zur Umstellung auf Digital Automatic Coupling (DAC). Aufgrund seiner Konstruktion ist der Wagen ideal für den Transport verschiedener landwirtschaftlicher Produkte in ganz Europa geeignet.

REGIONALE ANALYSE

Nordamerika

North America Freight Wagon Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikadominierte den Markt mit einer Bewertung von USD6.48Milliarden im Jahr 2025 und USD6,75Milliarden in 2026.Um Lieferkettenprobleme zu entschärfen und eine kostengünstige Transportart zu gewährleisten, steigen die USA und Kanada auf Güterwaggons um. Darüber hinaus wird die schnelle Expansion des E-Commerce-Sektors in der Region das Marktwachstum im Prognosezeitraum unterstützen.

Europa

Europa hielt im Jahr 2022 einen bedeutenden Marktanteil und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Das Marktwachstum der Region wird dadurch vorangetrieben, dass mehrere Hersteller ihre Produktionsanlagen erweitern, um ihren Marktanteil zu erhöhen. So startete beispielsweise die Walbo Group, ein tschechischer Hersteller von Schienenausrüstung, im November 2022 die Produktion intermodaler Waggons und CargoBeamer, ein Betreiber im kombinierten Verkehr, der Anfang 2023 mit der Produktion von Güterwagen begann.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum eine deutliche Wachstumsrate verzeichnen wird. Es wird erwartet, dass steigende Staatsausgaben für die Schieneninfrastruktur das Marktwachstum im asiatisch-pazifischen Raum unterstützen werden. Beispielsweise kündigte die Indian Railways eine Investition von über 12 Milliarden US-Dollar in die Entwicklung und Beschaffung von Vermögenswerten an. Darüber hinaus kündigte die Regierung die Beschaffung von 90.000 Waggons in den nächsten drei Jahren an. Die Regierungsbehörden in der Region entwickeln spezielle Güterverkehrskorridore, um den Transport von Industrierohstoffen und Fertigwaren zu verbessern. Diese Korridore tragen auch dazu bei, den Güterverkehr in den Industriegebieten zu verbessern.

Lateinamerika und der Nahe Osten

Zunehmende Investitionsmöglichkeiten im Transportsektor in Lateinamerika und den Ländern des Nahen Ostens, darunter Saudi-Arabien, Südafrika und Brasilien, werden das Wachstum des Waggonmarktes unterstützen. Beispielsweise hat die afrikanische Regierung im April 2022 die Freihandelszone eingeführt, was zu einem Anstieg der innerafrikanischen Frachtnachfrage um rund 28 % bis 2030 führt. Dieses Freihandelsabkommen wiederum wird die Einführung von Güterwaggons oder Waggons unterstützen.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Fusionen und Übernahmen sowie auf die Sicherung von Waggonsaufträgen, um sich einen Wettbewerbsvorteil zu verschaffen

Unternehmen schließen strategische Partnerschaften mit der Regierung, Investment-Management-Firmen, Frachtunternehmen und Frachtbetreibern, um ihren Marktanteil zu stärken. Darüber hinaus investieren diese Unternehmen in energieeffiziente kommerzielle Güterzüge, um der steigenden Nachfrage nach Zuschlagstoffen und Infrastruktursektoren in Schwellenländern gerecht zu werden. Beispielsweise unterzeichnete die United Wagon Company im Oktober 2022 einen Vertrag mit JSC Tikhoretsky Bakery Plant, einem führenden Mühlenunternehmen in Russland, über die Lieferung einer Charge gedeckter Güterwagen der neuen Generation. Der gedeckte Güterwagen Modell 11-6874 mit einer hohen Nutzlastkapazität von 73 Tonnen ist eine effiziente Transportlösung für sperrige, leichte oder kleine schwere Ladungen. Ebenso erhielt Titagarh Wagons Ltd. im Mai 2022 von der Indian Railways einen Auftrag über 955,09 Millionen US-Dollar zur Herstellung und Lieferung von 24.177 Waggons. Der Auftrag wird den Umsatz des Unternehmens steigern und die Position des Unternehmens auf dem Weltmarkt stärken.

Liste der profilierten Schlüsselunternehmen:

- Titagarh Wagons Ltd.(Indien)

- FreightCar America(UNS.)

- Vereinigte Wagon Company (Russland)

- Jupiter Wagons Limited(Indien)

- Texmaco Rail & Engineering Ltd. (Indien)

- Jindal Rail Infrastructure Limited (Indien)

- ELH Waggonbau Niesky GmbH (Deutschland)

- NYMWAG CS a.s.(Tschechische Republik)

- GWI UK Holding Limited (Großbritannien)

- WH Davis Group of Companies (Großbritannien)

- AmstedMaxion(Brasilien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Der Škoda-Konzern erhielt Aufträge für neun Schlafwagen und acht Güterwagen von der finnischen Staatsbahn VR Group im Gesamtwert von 54,4 Millionen US-Dollar. Die Güterzüge werden am finnischen Produktionsstandort des Škoda-Konzerns in Otanmäki produziert und bis Ende 2025 verfügbar sein. Der Vertrag beinhaltet außerdem eine Option zum Kauf weiterer 30 Güterwagen für Personenwagen und 30 Schlafwagen.

- Januar 2023- Das Motilal Nehru National Institute of Technology hat leichte und rostfreie Güterwagen für die Indian Railways zum Transport von Salz auf den Markt gebracht. Der rostfreie Wagen würde aus glasfaserverstärktem Polymer bestehen, einem leichten Material, das leichter ist als das derzeit verwendete Material. Die Wagen würden zum Transport von Salz verwendet, das in der Industrie und in Haushalten verwendet wird.

- November 2022- Die WH Davis Group of Companies erhielt einen Auftrag zum Bau von 30 neuen Biomassewaggons von Drax, einem der größten britischen Stromerzeuger für erneuerbare Energien. Die modernisierten Hochleistungswaggons von WH Davis werden dazu beitragen, die CO2-Emissionen von Drax weiter um 25 % zu reduzieren und so die Biomasse-Lieferkette effizienter und widerstandsfähiger zu machen.

- November 2021 –Freightliner, eine Tochtergesellschaft der GWI UK Holding, lieferte die ersten 40 von 230 neuen Freightliner FFA-G-Wagen aus Polen nach Großbritannien, die die nächste Generation energieeffizienter 40-Fuß-Intermodalwagen darstellen. Der neue FFA-G-Wagen wird von den Partnern Greenbrier Europe und Wabtec Axiom Rail hergestellt. Der FFA-G-Wagen ist so konzipiert, dass er pro Plattform zwei Tonnen weniger Gewicht transportieren kann, wodurch deutlich weniger Gewicht pro Zug transportiert wird. Die modernen Niederkraftdrehgestelle sorgen für eine deutliche Reduzierung des Geräuschpegels und minimieren Gleisschäden.

- August 2020 -CRRC Shandong erhielt einen Auftrag über 842 neue Waggons von der in den Vereinigten Arabischen Emiraten ansässigen Etihad Rail. Die Waggons transportieren Container- und Massengüter wie zPetrochemie, Zuschlagstoffe, baubezogene Materialien sowie Industrie- und verderbliche Güter.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine Marktanalyse für Güterwagen und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,08 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Wagentyp

|

|

Nach Nutzlastkapazität

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 14,79 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,08 % wachsen.

Aufgrund der Entwicklung leistungsstarker Federungssysteme wird erwartet, dass das Segment der Schüttgutwagen den Markt anführt.

Zu den Top-Playern auf dem Markt gehören United Wagon Company, Titagarh Wagons Limited und FreightCar America.

Nordamerika dominierte den Güterwagenmarkt mit einem Marktanteil von 43,84 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf