Marktgröße, Anteil und Branchenanalyse für Eigenkraftwerke, nach Brennstoffquelle (Kohle, Erdgas, Diesel/HFO, erneuerbare Energien und andere), nach Kapazitätsbereich (bis zu 10 MW, 10 bis 50 MW, 51 bis 150 MW und über 150 MW), nach Technologie (Gasturbine, Kolbenmotor, Kraft-Wärme-Kopplung (KWK), erneuerbares Mikronetz und andere), nach Endbenutzer (Zement, Metalle und Mineralien, Petrochemie, Rechenzentren, Zellstoff und Papier und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für firmeneigene Kraftwerke

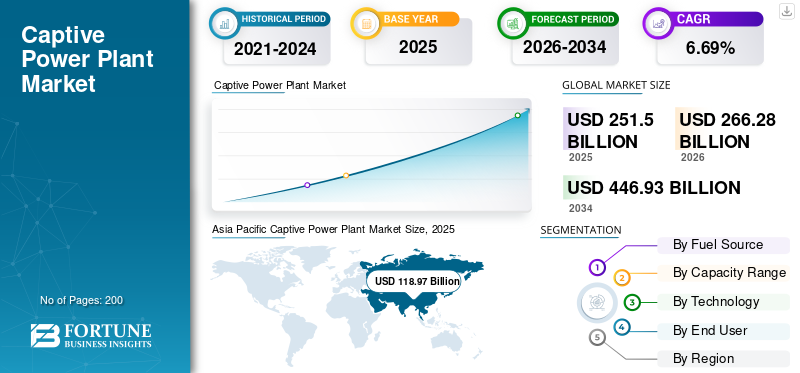

Die globale Marktgröße für firmeneigene Kraftwerke wurde im Jahr 2025 auf 251,50 Milliarden US-Dollar geschätzt und wird voraussichtlich von 266,28 Milliarden US-Dollar im Jahr 2026 auf 446,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,69 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Eigenkraftwerksmarkt mit einem Marktanteil von 47,30 % im Jahr 2025.

Ein wesentlicher Treiber für den Markt ist das schnelle Wachstum des industriellen Stromverbrauchs sowie anhaltende Probleme mit der Netzzuverlässigkeit in mehreren Volkswirtschaften. Nach Angaben der Internationalen Energieagentur (IEA) ist der weltweite Strombedarf im Jahr 2023 um rund 2,2 % gewachsen, wobei die Industrie etwa 42 % des gesamten Stromverbrauchs weltweit ausmacht. In Schwellenländern wie Indien und Teilen Südostasiens ist der industrielle Strombedarf jährlich um über 5 % gestiegen, während die Übertragungs- und Verteilungsverluste in einigen Regionen weiterhin über 15 % liegen. Häufige Spannungsschwankungen und Ausfälle können in energieintensiven Sektoren wie Stahl,Zementund Chemikalien. Um Betriebsrisiken zu mindern und die langfristigen Energiekosten zu kontrollieren, investieren Industrien zunehmend in eigene Kraftwerke vor Ort, um eine unterbrechungsfreie Versorgung und eine verbesserte Energiesicherheit zu gewährleisten.

- Beispielsweise unterzeichnete CIE Automotive India im Januar 2026 Vereinbarungen zur Strombeschaffung aus zwei firmeneigenen Solarprojekten mit einer Gesamtleistung von 8,3 MW, die von AMPIN Energy für seine Produktionsanlagen in Maharashtra entwickelt werden. Ein Projekt (≈3,3 MW) wird seine Anlage in Chhatrapati Sambhaji Nagar versorgen und das andere (≈5 MW) wird das Kraftwerk in Chakan versorgen. Diese firmeneigenen Solaranlagen unterstützen die Nachhaltigkeitsziele des Unternehmens und erweitern die lokale Nutzung erneuerbarer Energien.

Zu den führenden Unternehmen der Branche gehören General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. und andere. General Electric Company (GE) ist ein weltweit führendes Unternehmen im Bereich Energietechnologie und bietet fortschrittliche Gasturbinen, Dampfturbinen, Generatoren und integrierte Energielösungen für Industrie- und Versorgungsanwendungen. Im Segment der firmeneigenen Kraftwerke unterstützt GE Projekte zur lokalen und dezentralen Stromerzeugung durch die Lieferung hocheffizienter Ausrüstung und schlüsselfertiger Lösungen, die auf energieintensive Industrien weltweit zugeschnitten sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM CAPTIVE-KRAFTWERKMARKT

- Marktgröße 2025: 251,50 Milliarden US-Dollar

- Marktgröße 2026: 266,28 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 446,93 Milliarden US-Dollar

- CAGR: 6,69 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 47,30 % im Jahr 2025.

- Das Kohlesegment hatte nach Brennstoffquelle den größten Marktanteil.

- Das Segment Metalle und Mineralien dominierte den Markt nach Endverbrauchern.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 118,97 Milliarden US-Dollar, angetrieben durch die schnelle Industrialisierung, das Produktionswachstum und die steigende Nachfrage nach zuverlässiger Stromversorgung.

Nordamerika

Der Markt wurde im Jahr 2025 auf 55,65 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 58,47 Milliarden US-Dollar erreichen, unterstützt durch den Bedarf an Energiezuverlässigkeit und die steigende Nachfrage nach Rechenzentren.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 45,65 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,37 % wachsen, angetrieben durch die industrielle Energienachfrage und den Übergang zu einer kohlenstoffarmen Stromerzeugung.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 47,84 Milliarden US-Dollar, unterstützt durch eine starke Industrieaktivität und zunehmende Investitionen in die firmeneigene Energieinfrastruktur.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 13,34 Milliarden US-Dollar, angetrieben durch die Notwendigkeit einer Energiesicherheit, einer stabilen Stromversorgung und einer hohen Abhängigkeit von Kraftstoffimporten.

Mehr lesen

Markttrends für Eigenkraftwerke:

Flexibilität und Monetarisierung von Netzdiensten sind wichtige Markttrends

Eigenbetriebliche Stromerzeugungsanlagen werden zunehmend auf betriebliche Agilität und nicht auf eine konstante Grundlastleistung ausgelegt. Betreiber rüsten Regler, Erregersysteme und Anlagensteuerungslogik auf, um Rampenraten von unter einer Minute und einen nahtlosen Übergang zwischen netzgekoppeltem und Inselmodus zu ermöglichen, ohne empfindliche Prozesslasten zu stören. Dies ermöglicht es Industrieanlagen wie Raffinerien, Stahlwerken und Halbleiterwerken, als Reaktion auf Signale des Netzbetreibers den Strom vorübergehend zu reduzieren oder zu exportieren und gleichzeitig die internen Stromqualitätsstandards einzuhalten.

Anstatt die Einheiten nur aus Redundanzgründen zu überdimensionieren, optimieren die Anlagen die Spinnreservemargen und nutzen Batteriespeicher oder schnellstartende Gasmotoren, um für Frequenzgang und Spannungsstabilisierung zu sorgen. FortschrittlichEnergiemanagementsystemeKoordinieren Sie Lastabwurfsequenzen, priorisieren Sie kritische Einspeiser und automatisieren Sie die Neusynchronisierung nach Netzstörungen.

MARKTDYNAMIK

MARKTREIBER:

Volatilität der industriellen Energiekosten und Minderung des Versorgungsrisikos zur Förderung des Marktwachstums

Steigende Netztarife, Quersubventionszuschläge und unvorhersehbare Brennstoffanpassungsgebühren drängen energieintensive Industrien zur InternalisierungStromerzeugung, was das Wachstum des Marktes für firmeneigene Kraftwerke vorantreibt. Für Sektoren wie Zement, Chemie, Metalle und Dateninfrastruktur ist Strom ein wichtiger Inputkostenfaktor, der direkt mit den Produktionsmargen verknüpft ist. Selbst kurzzeitige Ausfälle oder Spannungsschwankungen können Anlagen beschädigen, Chargenprozesse unterbrechen oder Materialverluste verursachen. Eigenbetriebliche Kraftwerke sorgen durch kontrollierte Brennstoffbeschaffung und langfristige Lieferverträge für Kostentransparenz und verringern so das Risiko von Tarifänderungen und Netzbeschränkungen.

In Regionen, in denen Übertragungsengpässe oder Einschränkungen bei der Spitzenlast an der Tagesordnung sind, müssen die Industrien mit Lastabwürfen oder obligatorischen Verbrauchsobergrenzen rechnen. Die Einrichtung einer Eigenerzeugung gewährleistet die Kontinuität des Betriebs, insbesondere für Anlagen, die kontinuierliche Prozesse wie Schmelzen, Petrochemie oder Pharmazeutika betreiben. Darüber hinaus ermöglicht die interne Erzeugung eine bessere Anpassung der Stromversorgung an Prozesslastprofile, wodurch die Betriebsstabilität verbessert und Ausfallzeiten minimiert werden.

MARKTBEGRENZUNGEN:

Regulierungskomplexität und Kapitalbindung bremsen die Marktnachfrage

Für firmeneigene Energieprojekte sind vielschichtige behördliche Genehmigungen erforderlich, die von Land zu Land unterschiedlich sind und oft Stromerzeugungslizenzen, Umweltgenehmigungen, Genehmigungen zur Brennstoffkopplung und Netzverbindungsvereinbarungen umfassen. Änderungen der Open-Access-Regeln, Quersubventionsgebühren oder Bankenbestimmungen können die Wirtschaftlichkeit des Exports von überschüssigem Strom erheblich verändern und zu Unsicherheit über die langfristigen Erträge führen. In einigen Regionen erfordern strengere Emissionsnormen und Wasserverbrauchsvorschriften zusätzliche Investitionen in die Rauchgasaufbereitung, Kühlsysteme und die Infrastruktur für die kontinuierliche Überwachung, was den Compliance-Aufwand erhöht.

Über die regulatorischen Hürden hinaus erfordern firmeneigene Anlagen ein erhebliches Vorabkapital und lange Lebenszyklen der Vermögenswerte, die sich in der Regel über 15 bis 25 Jahre erstrecken. Diese Kapitalbindung schränkt die finanzielle Flexibilität ein, insbesondere in Branchen, die einer zyklischen Nachfrage ausgesetzt sind. Wenn die Produktionsmengen zurückgehen oder Prozesse im Laufe der Zeit anders elektrifiziert werden, kann es sein, dass die installierte Erzeugungskapazität nicht ausreichend genutzt wird.

MARKTCHANCEN:

Dekarbonisierungsbedingte industrielle Elektrifizierung und grüne Captive-Integration bieten hervorragende Marktchancen

Industrielle Dekarbonisierungsziele schaffen erhebliche Chancen für Eigenstromkonfigurationen der nächsten Generation. Nach Angaben der Internationalen Energieagentur (IEA) entfielen im Jahr 2023 etwa 30–35 % des weltweiten Stromverbrauchs auf die Industrie (IEA, Electricity Information 2023), was das Ausmaß verdeutlicht, in dem die industrielle Elektrifizierung Energiesysteme beeinflussen kann. AlsDekarbonisierungDie Ziele verschärfen sich, ein wachsender Anteil des industriellen Wärmebedarfs im Nieder- und Mitteltemperaturbereich verlagert sich in Richtung elektrifizierter Lösungen, wodurch eine starke Ausrichtung auf die Eigenerzeugung auf Basis erneuerbarer Energien entsteht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Darüber hinaus wurden nach Angaben der IEA (2023) und der Studie „State and Trends of Carbon Pricing 2023“ der Weltbank im Jahr 2023 etwa 23 % der globalen Treibhausgasemissionen durch CO2-Preismechanismen abgedeckt.

HERAUSFORDERUNGEN DES MARKTES:

Betriebs-, Kraftstoff- und Compliance-Einschränkungen stellen erhebliche Herausforderungen für das Marktwachstum dar

Die Entwicklung firmeneigener Kraftwerke steht vor strukturellen und betrieblichen Herausforderungen, die über Kapitalinvestitionen hinausgehen. Eine der Hauptschwierigkeiten ist die langfristige Kraftstoffsicherheit und Vorhersehbarkeit der Preise. Industrien, die von Kohle oder Erdgas abhängig sind, müssen mit Versorgungsengpässen, Transportengpässen und Unstimmigkeiten in der Kraftstoffqualität umgehen, die sich direkt auf die Anlageneffizienz und Wartungszyklen auswirken. Insbesondere gasbasierte Eigenanlagen sind anfällig für Zuteilungsprioritäten und Importpreisschwankungen, die die prognostizierten Betriebskosten beeinträchtigen können. Eine weitere Herausforderung liegt in der Netzsynchronisation und der technischen Integration. Die Aufrechterhaltung einer stabilen Frequenz und Spannung beim Wechsel zwischen Insel- und Netzbetrieb erfordert fortschrittliche Schutzsysteme und eine kompetente Betriebsüberwachung.

Segmentierungsanalyse

Nach Kraftstoffquelle

Das Kohlesegment dominierte aufgrund seines Kostenvorteils und seiner Grundlastzuverlässigkeit

Basierend auf der Segmentierung nach Brennstoffquellen wird der Markt in Kohle, Erdgas, Diesel/HFO, erneuerbare Energien und andere unterteilt.

Im Jahr 2025 dominierte das Kohlesegment den Marktanteil. Kohle bleibt vor allem aufgrund ihrer Kostenstabilität und ihrer Fähigkeit, eine kontinuierliche Grundlasterzeugung zu liefern, dominant. Für energieintensive Industrien wie Zement, Stahl,AluminiumFür die Aufrechterhaltung der Prozessintegrität und Anlageneffizienz ist ein unterbrechungsfreier Hochlastbetrieb von entscheidender Bedeutung. Kohlebefeuerte Eigenanlagen liefern eine konstante Produktion ohne Abhängigkeit von externen Brennstoffzuteilungszyklen, die sich in mehreren Regionen auf Erdgas auswirken.

- Das Segment der erneuerbaren Energien verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,15 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kapazitätsbereich

Das 10- bis 50-MW-Segment ist Marktführer, da es eine optimale Skalierung für die industrielle Lastanpassung bietet

Basierend auf dem Kapazitätsbereich wird der Markt in bis zu 10 MW, 10 bis 50 MW, 51 bis 150 MW und über 150 MW eingeteilt.

Im Jahr 2025 dominierte das 10- bis 50-MW-Segment den Weltmarkt. Schwere Produktionseinheiten wie Zementwerke, integrierte Stahlwerke, Raffinerien, Papierfabriken und Chemiekomplexe arbeiten häufig mit angeschlossenen Lasten, die in diese Kategorie fallen. Durch die Installation der Stromerzeugung in diesem Bereich können Betreiber den Grundlastbedarf decken und gleichzeitig die Flexibilität behalten, während Spitzenausbau- oder Wartungszeiten zusätzlichen Strom zu importieren.

- Das Segment von 51 bis 150 MW wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,35 % wachsen.

Durch Technologie

Das Gasturbinensegment dominierte aufgrund der Eignung für schwankende Nachfrageprofile

Auf der Grundlage der Technologie wird der Markt in Gasturbinen, Kolbenmotoren, Kraft-Wärme-Kopplung (KWK), erneuerbare Mikronetze und andere unterteilt.

Im Jahr 2025 dominierte das Gasturbinensegment den weltweiten Marktanteil von Eigenkraftwerken. Im Gegensatz zu herkömmlichen dampfbasierten Systemen können Gasturbinen innerhalb von Minuten die Volllast erreichen und eignen sich daher für Branchen mit schwankenden Nachfrageprofilen oder häufigen Lastschwankungen. Diese Reaktionsfähigkeit unterstützt eine unterbrechungsfreie Produktion in Sektoren wie Öl und Gas, Petrochemie und Fertigung, wo selbst geringfügige Strominstabilitäten zu Prozessunterbrechungen oder Materialverlusten führen können. Gasturbinen bieten außerdem eine höhere Leistungsdichte und erfordern vergleichsweise weniger Installationsraum, ein wichtiger Vorteil für Industriestandorte mit begrenzter Stellfläche. Ihr modularer Aufbau ermöglicht schrittweise Kapazitätserweiterungen entsprechend den Produktionserweiterungsplänen.

- Das Segment der erneuerbaren Mikronetze wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,26 % wachsen.

Vom Endbenutzer

Das Segment Metalle und Mineralien dominierte den Markt aufgrund der hohen Energieintensität und des kontinuierlichen Betriebs

Auf der Grundlage des Endverbrauchers wird der Markt in Zement, Metalle und Mineralien, Petrochemie, Rechenzentren undZellstoff und Papier, und andere.

Im Jahr 2025 dominierte das Segment Metalle und Mineralien den Markt aufgrund seiner extrem hohen Energieintensität und der Notwendigkeit eines unterbrechungsfreien Betriebs. Prozesse wie Schmelzen, Elektrolyse, Walzen und Mineralraffinierung erfordern über längere Produktionszyklen hinweg stabilen Hochlaststrom. Selbst kurze Spannungsschwankungen oder Ausfälle können geschmolzenes Metall verfestigen, feuerfeste Auskleidungen beschädigen oder elektrochemische Reaktionen stören, was zu kostspieligen Ausfallzeiten und Geräteverlusten führt. Elektrizität kann einen erheblichen Teil der Betriebskosten in Aluminiumhütten, Ferrolegierungswerken und integrierten Stahlwerken ausmachen, sodass Kostenkontrolle und Versorgungszuverlässigkeit strategische Priorität haben. Eigenstrom ermöglicht es diesen Anlagen, die Energiekosten zu stabilisieren, Lastfaktoren zu optimieren und die Erzeugung mit den Ofenzyklen und dem Spitzenprozessbedarf zu synchronisieren.

- Es wird erwartet, dass das Segment der Rechenzentren im Analysezeitraum mit einer jährlichen Wachstumsrate von 8,89 % wächst.

Regionale Analyse des Marktes für Eigenkraftwerke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Wert von 118,97 Milliarden US-Dollar und sicherte sich den größten Marktanteil. Eigenbetriebe sind im asiatisch-pazifischen Raum aufgrund der raschen Industrialisierung, Lücken in der Netzzuverlässigkeit und der hohen Konzentration des Energiebedarfs in Produktionsclustern besonders beliebt. Länder wie China, Indien, Indonesien und Vietnam beherbergen große Stahl-, Zement-, Chemie- und IndustrieunternehmenTextil-Branchen, in denen eine kontinuierliche Stromversorgung entscheidend ist, um Produktionsausfälle zu vermeiden. In mehreren Schwellenländern konnte der Ausbau der Übertragungsinfrastruktur nicht mit dem industriellen Wachstum Schritt halten, was zu Spannungsinstabilität und periodischen Lastabwürfen führte. Die Eigenerzeugung gewährleistet die Betriebskontinuität und schützt vor Ausfallkosten.

Japan-Markt für firmeneigene Kraftwerke

Der japanische Markt erreichte im Jahr 2025 ein Volumen von rund 13,34 Milliarden US-Dollar, was etwa 5,30 % des weltweiten Umsatzes ausmacht. In Japan werden firmeneigene Kraftwerke in großem Umfang von Industrieanlagen eingesetzt, um Energiesicherheit und Preisstabilität angesichts der hohen Abhängigkeit von Kraftstoffimporten und Einschränkungen bei der Netzversorgung zu gewährleisten.

Markt für firmeneigene Kraftwerke in China

Der chinesische Markt dürfte weltweit von Bedeutung sein. Die Einnahmen des Landes beliefen sich im Jahr 2025 auf rund 39,65 Milliarden US-Dollar, was etwa 15,77 % des Weltmarktes entspricht.

Indischer Captive-Kraftwerksmarkt

Der indische Markt erreichte im Jahr 2025 ein Volumen von rund 28,85 Milliarden US-Dollar, was etwa 11,47 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika hielt im Jahr 2025 mit einem Wert von 55,65 Milliarden US-Dollar den zweithöchsten Anteil und wird voraussichtlich im Jahr 2026 mit 58,47 Milliarden US-Dollar einen erheblichen Anteil ausmachen. In Nordamerika wird die Einführung von Eigenstromversorgung durch eine Kombination aus Zuverlässigkeitsanforderungen, Energiekostenmanagement und Dekarbonisierungszwang vorangetrieben, der für die Industrie- und Handelslandschaft der Region einzigartig ist. In den USA und Kanada gibt es dichte Cluster energieintensiver Sektoren, darunter Chemie, Metall, Automobil und Rechenzentren, in denen selbst kurze Netzunterbrechungen zu erheblichen Produktionsausfällen, Geräteschäden und Vertragsstrafen führen können. Dieses Zuverlässigkeitsgebot wird durch die alternde Übertragungsinfrastruktur und den zunehmenden Spitzenbedarfsdruck noch verstärkt. Beispielsweise meldete ERCOT allein in Texas im Jahr 2023 eine Rekordnetznachfrage von über 85 GW, wobei die Prognosen auf einen anhaltenden Aufwärtsdruck auf den Kapazitätsbedarf hindeuten.

US-amerikanischer Markt für firmeneigene Kraftwerke

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 rund 47,84 Milliarden US-Dollar, was etwa 19,02 % der globalen Marktgröße ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,37 % verzeichnen, was die dritthöchste aller Regionen ist. Der Markt erreichte im Jahr 2025 eine Bewertung von 45,65 Milliarden US-Dollar. Nach Angaben der Europäischen Kommission war die Industrie im Jahr 2023 in Europa für etwa 24,6 % des gesamten Endenergieverbrauchs verantwortlich, mit Strom undErdgasDas Industriewachstum macht zusammen fast zwei Drittel (32,6 % bzw. 31,3 %) dieses Verbrauchs aus, was den erheblichen industriellen Energiebedarf der Region unterstreicht. Die Stromerzeugung in der EU erreichte rund 2.637 TWh, wobei erneuerbare Energien (Wind, Sonne, Wasserkraft) über 40 % der Nettoerzeugung ausmachten, was den raschen Wandel hin zu kohlenstoffarmen Energiequellen widerspiegelt.

Deutschland-Captive-Kraftwerksmarkt

Im Jahr 2025 erreichte der deutsche Markt einen Wert von rund 11,45 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich rund 12,14 Milliarden US-Dollar erreichen, was etwa 4,55 % des weltweiten Umsatzes entspricht.

Lateinamerika

Für den lateinamerikanischen Markt wird im Prognosezeitraum ein moderates Wachstum erwartet. Der Markt erreichte im Jahr 2025 einen Wert von 9,81 Milliarden US-Dollar. In Lateinamerika werden firmeneigene Kraftwerke vor allem zur Behebung von Netzinstabilität und regionalen Versorgungslücken eingesetzt, insbesondere im Bergbau und in ressourcenintensiven Industrien. Länder wie Brasilien, Chile und Peru verzeichnen einen starken Einsatz in den Bereichen Metalle, Zement uswÖl und GasSektoren, in denen abgelegene Projektstandorte den zuverlässigen Netzzugang einschränken.

Markt für Eigenkraftwerke in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von rund 4,56 Milliarden US-Dollar, was etwa 1,81 % des Weltmarktes entspricht.

Naher Osten und Afrika

Für den Markt im Nahen Osten und in Afrika wird im Prognosezeitraum ein deutliches Wachstum erwartet. Der regionale Markt erreichte im Jahr 2025 einen Wert von 21,43 Milliarden US-Dollar. Im Nahen Osten und in Afrika werden firmeneigene Anlagen häufig in der Öl- und Gasindustrie eingesetzt.Petrochemie, Bergbau und große Industriegebiete, in denen ein kontinuierlicher Hochlastbetrieb von entscheidender Bedeutung ist. Die reichliche Verfügbarkeit von Erdgas in den Golfstaaten unterstützt gasbasierte Eigen- und Kraft-Wärme-Kopplungssysteme, während in Teilen Afrikas die Eigenerzeugung Netzunzuverlässigkeit und Kapazitätsengpässe ausgleicht. Diese Systeme verbessern die Energiesicherheit, die Kostenkontrolle und die Betriebsstabilität von Industrieanlagen.

GCC-Captive-Kraftwerksmarkt

Der GCC-Markt erreichte im Jahr 2025 rund 10,39 Milliarden US-Dollar, was etwa 4,13 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Wichtige Akteure setzen gezielte Wachstumsstrategien ein, um ihre Präsenz zu festigen

Der globale Markt für firmeneigene Kraftwerke weist eine konsolidierte Marktstruktur auf, die prominente Akteure wie General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. und andere umfasst. Auf dem Markt tätige Unternehmen setzen gezielte Wachstumsstrategien um, die sich auf die Stärkung ihrer technischen Fähigkeiten, ihres Produktportfolios, die Erweiterung ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise war GE Vernova (eine Stromerzeugungseinheit von GE) im August 2024 weiterhin führend bei der weltweiten Gasturbinennachfrage und hielt mit rund 55 GW in der Pipeline den größten Anteil der im Bau befindlichen Gasturbinen weltweit. Dies spiegelt die bedeutende Rolle von GE bei der Unterstützung neuer gasbetriebener Eigen- und Versorgungsprojekte wider, die durch die Nachfrage der Industrie nach flexiblen und wasserstofftauglichen Turbinen im Rahmen der Energiewende angetrieben werden. Der starke Auftragsbestand von GE unterstreicht die anhaltenden Investitionen in zuverlässigkeitsorientierte Erzeugungsanlagen.

Weitere wichtige Akteure auf dem Weltmarkt sind Mitsubishi Heavy Industries Ltd., Bharat Heavy Electricals Limited (BHEL), Tata Power, Adani Power und andere. Von diesen Akteuren wird erwartet, dass sie Partnerschaften und die Einführung neuer Produkte priorisieren, um ihren globalen Marktanteil im Analysezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN CAPTIVE-KRAFTWERK-UNTERNEHMEN IM PROFIL:

- General Electric Company (GE) (USA)

- Wärtsilä Oyj Abp(Finnland)

- Siemens AG(Deutschland)

- Caterpillar Inc. (USA)

- Mitsubishi Heavy Industries Ltd. (Japan)

- Bharat Heavy Electricals Limited (BHEL) (Indien)

- Tata Power(Indien)

- Adani Power (Indien)

- GMR Group (Indien)

- Thermax Ltd.(Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2025: Wärtsilä meldete ein starkes Wachstum der Bestellungen für flexible Kraftwerke, die industrielle und netzausgleichende Aufgaben erfüllen. Die modularen Motorensysteme von Wärtsilä werden zunehmend für firmeneigene Energiekonfigurationen ausgewählt, die eine schnelle Hochspannung und Mehrstofffähigkeit erfordern, insbesondere wenn intermittierende erneuerbare Energien integriert sind. Dieser Trend unterstreicht den Fokus von Industriekunden auf Vor-Ort-Resilienz kombiniert mit Emissionsoptimierung durch Hybridisierung mit Lagerung und Biokraftstoffkompatibilität.

- September 2024: Tata Power kündigt Pläne an, bis zu 9 Milliarden US-Dollar zu investieren, um die Kapazität zur Erzeugung erneuerbarer Energien auf über 20 GW zu vervierfachen. Während der Schwerpunkt auf netzgekoppelten erneuerbaren Energien liegt, zielt die Strategie des Unternehmens auch auf den Ausbau der Stromressourcen hinter dem Zähler ab, einschließlich firmeneigener und hybrider Systeme, die Solar- und Speichersysteme integrieren, um Industrie- und Gewerbekunden zu bedienen.

- August 2024: Mitsubishi Power sichert sich einen wegweisenden Auftrag zur Lieferung der modernen J-Klasse GasturbineTechnologie für das strategische Expansionsprojekt SATORP in Saudi-Arabien. Die Anlage wird sowohl Strom als auch Dampf für petrochemische Betriebe liefern und dabei den Schwerpunkt auf Effizienz, Zuverlässigkeit und Nachhaltigkeit legen. Die Rolle von Mitsubishi unterstreicht die kontinuierlichen weltweiten Investitionen in hocheffiziente gasbetriebene Eigen- und Industriestromlösungen als Teil der Energiewendestrategien.

- Juni 2024: Siemens Energy (Teil der Siemens AG-Gruppe) und GE Vernova kündigen die Unterstützung für zwei neue 2-GW-Kombikraftwerke in Saudi-Arabien an und erweitern damit die zuverlässige Energieinfrastruktur. Siemens wird Gasturbinen und zugehörige Komponenten für die Anlagen Taiba-2 und Qassim-2 entwickeln, liefern und warten. Es wird erwartet, dass diese Projekte bis 2027 auf den Betrieb mit kombiniertem Kreislauf umgestellt werden und die Ziele von Saudi Vision 2030 unterstützen und gleichzeitig die Emissionen im Vergleich zu ölbefeuerten Systemen reduzieren.

- Juni 2023: Die Thermax-Tochtergesellschaft First Energy Private Limited (FEPL) hat im Juni 2023 in Gujarat ein 45,80 MW starkes Wind-Solar-Hybridkraftwerk in Betrieb genommen. Die Anlage, die 24,3 MW Wind- und 21,5 MW Solarkapazität kombiniert, soll die Emissionen jährlich um über 111.700 Tonnen CO₂ reduzieren und gleichzeitig dezentralen Strom für den industriellen Verbrauch liefern.

BERICHTSBEREICH

Die globale Marktanalyse für firmeneigene Kraftwerke bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,69 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Kraftstoffquelle, Kapazitätsbereich, Technologie, Endbenutzer und Region |

| Nach Kraftstoffquelle |

|

| Nach Kapazitätsbereich |

|

| Durch Technologie |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 251,50 Milliarden US-Dollar und soll bis 2034 446,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 55,65 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,69 % aufweisen wird.

Das Kohlesegment führte im Jahr 2025 nach Brennstoffquelle den Markt an.

Der steigende industrielle Energiebedarf, Bedenken hinsichtlich der Netzzuverlässigkeit, die Volatilität der Kraftstoffkosten und Dekarbonisierungsziele sind die Schlüsselfaktoren, die den Markt antreiben.

General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG und andere sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Die Kontrolle der Energiekosten, Anforderungen an eine unterbrechungsfreie Stromversorgung, regulatorische Flexibilität und die Integration erneuerbarer Hybridsysteme sind wichtige Faktoren, die die Einführung von Kraftwerken begünstigen dürften.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf