Marktgröße, Anteil und Branchenanalyse für Busachsen, nach Achsposition (Vorderachse und Hinterachse), nach Achskonfiguration (2-Achsen-Busse, 3-Achser-Busse und Gelenk-/Mehrachsbusse), nach Bustyp (Stadt-/Transitbusse, Überlandbusse, Schulbusse und andere), nach Technologie (konventionelle Achsen und elektrische Antriebsachsen (E-Achsen)) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Busachsen

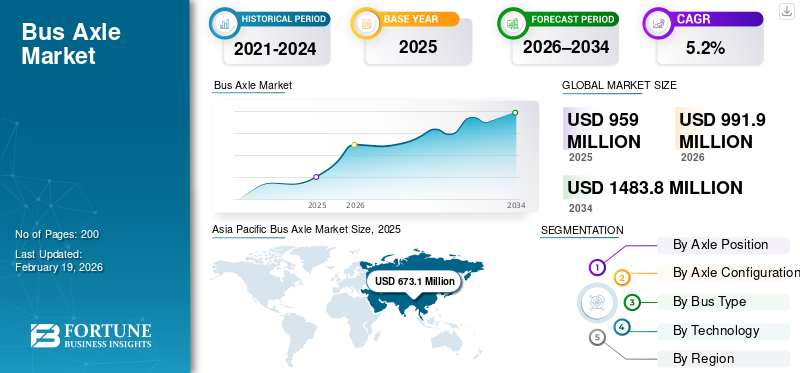

Die weltweite Marktgröße für Busachsen wurde im Jahr 2025 auf 959,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 991,9 Millionen US-Dollar im Jahr 2026 auf 1.483,8 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den Busachsenmarkt mit einem Marktanteil von 70,19 % im Jahr 2025.

Der Markt bezieht sich auf die globale Industrie, die sich mit der Entwicklung, Herstellung und dem Verkauf von Achssystemen für Busse beschäftigt. Es umfasst die Vorder- und Hinterachsen für Stadt-, Überland- und Elektrobusse und unterstützt die Tragfähigkeit, Stabilität, Kraftübertragung und Gesamtleistung des Fahrzeugs.

Zu den Haupttreibern des Marktes für Busachsen zählen die steigende Nachfrage nach öffentlichen Verkehrsmitteln, die Urbanisierung und staatliche Investitionen in den Nahverkehr. Das Wachstum bei elektrischen und emissionsarmen Bussen, strengere Sicherheits- und Ladevorschriften, die Modernisierung der Flotte und die zunehmende Busproduktion in Schwellenländern steigern die Nachfrage nach fortschrittlichen, langlebigen Achssystemen weiter.

Die Marktanalyse hebt eine moderate Konsolidierung, starke OEM-Partnerschaften und den Fokus auf leichte und elektrisch kompatible Achsen hervor. Zu den Hauptakteuren gehören ZF Friedrichshafen, Dana Incorporated, Meritor, AAM, SAF-HOLLAND und Hyundai Transys, die um Technologie, Haltbarkeit und globale Präsenz konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Busachsenmarkt

- Marktgröße 2025: 959,0 Mio. USD

- Marktgröße 2026: 991,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.483,8 Millionen US-Dollar

- CAGR: 5,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Busachsenmarkt mit einem Anteil von 70,19 % im Jahr 2025.

- Das Segment der elektrischen Antriebsachsen (E-Achsen) wird im Prognosezeitraum voraussichtlich mit 6,9 % das stärkste CAGR-Wachstum verzeichnen.

- Das Segment der 2-Achser-Busse hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika stellte im Jahr 2025 den drittgrößten Markt dar.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Markt mit einem Wert von 673,1 Millionen US-Dollar.

Europa

Europa hatte den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,0 % wachsen.

UNS.

Der US-Markt soll bis 2026 15,8 Millionen US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 65,02 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für Busachsen

Leichte und integrierte Achsdesigns zur Förderung des Marktwachstums

Ein wichtiger Trend auf dem Markt ist der wachsende Fokus auf leichte und integrierte Achskonstruktionen. OEMs setzen zunehmend auf fortschrittliche Materialien und optimierte Strukturen, um das Fahrzeuggewicht zu reduzieren, ohne die Ladekapazität oder Haltbarkeit zu beeinträchtigen. Integrierte Achsen, die Brems-, Federungs- und Antriebskomponenten kombinieren, erfreuen sich zunehmender Beliebtheit, da sie die Energieeffizienz verbessern, die Montagekomplexität verringern und den Wartungsaufwand senken. Dieser Trend steht im Einklang mit dem breiteren Fokus der Branche auf die Verbesserung der Kraftstoffeffizienz und die Erweiterung der Fahrzeugreichweite, insbesondere fürElektrobusse. Während Bushersteller nach kompakten und effizienten Fahrzeugarchitekturen streben, legen Achslieferanten modulare und multifunktionale Achslösungen im Vordergrund.

- Im Oktober 2025 präsentierte ZF eine neue Generation von Omnibus-Achssystemen mit Schwerpunkt auf geringem Gewicht und Effizienz, darunter Konzepte zur Reduzierung des Energieverbrauchs und zur Verbesserung der Rekuperation, die deutliche Impulse für integrierte, effizienzorientierte Achsarchitekturen geben.

MARKTDYNAMIK

MARKTREIBER

Steigende Investitionen in den öffentlichen Verkehr sollen das Marktwachstum vorantreiben

Steigende staatliche Investitionen in die öffentliche Verkehrsinfrastruktur sind ein wesentlicher Treiber für das Wachstum des Busachsenmarktes. Überlastung der Städte, Bedenken hinsichtlich der Umweltverschmutzung und der Bedarf an erschwinglicher Mobilität ermutigen Städte, ihre Busflotten zu erweitern und zu modernisieren. Die groß angelegte Beschaffung von Stadt-, Überland- und Elektrobussen erhöht unmittelbar die Nachfrage nach zuverlässigen Vorder- und Hinterachsen. Darüber hinaus legen öffentliche Verkehrsprojekte häufig Wert auf eine lange Fahrzeuglebensdauer und eine hohe Tragfähigkeit, was OEMs dazu drängt, fortschrittliche Achssysteme einzuführen. Der Ersatzbedarf aus der Erweiterung der Flotten unterstützt den Aftermarket-Verkauf zusätzlich. Besonders aktiv sind die Schwellenländer in Asien, Lateinamerika und im Nahen Osten, wo Bus-Schnellverkehrssysteme und Intercity-Konnektivitätsprojekte die Nachfrage nach Achsen nachhaltig ankurbeln.

MARKTBEGRENZUNGEN

Begrenzte Standardisierung auf allen Busplattformen, um die Marktexpansion einzudämmen

Der Mangel an Standardisierung der Buskonstruktionen über Regionen und Anwendungen hinweg stellt ein wesentliches Hemmnis für den Markt für Busachsen dar. Die Anforderungen an die Achsen variieren erheblich je nach Bustyp, Tragfähigkeit, Straßenzustand und gesetzlichen Vorschriften, was die Hersteller dazu zwingt, mehrere maßgeschneiderte Lösungen zu entwickeln. Dies erhöht die technische Komplexität, verlängert die Entwicklungszeiten und schränkt Skaleneffekte ein. OEMs fordern oft anwendungsspezifische Achsen, was die Austauschbarkeit verringert und die schnellere Marktdurchdringung neuer Designs verlangsamt. Für Achsenlieferanten erhöht die Verwaltung unterschiedlicher Produktportfolios die Produktionskosten und Lagerbestände, was letztendlich die Margenausweitung hemmt und die schnelle Skalierbarkeit über globale Busplattformen hinweg einschränkt.

MARKTCHANCEN

Elektrifizierung von Busflotten zur Schaffung von Wachstumschancen

Die schnelle Einführung von Elektrobussen stellt eine große Chance für den Busachsenmarkt dar. Elektrobusse benötigen speziell konstruierte Achsen, die aufgrund der Batterien höhere Fahrzeuggewichte aufnehmen können und gleichzeitig elektrische Antriebskomponenten und regenerative Bremssysteme unterstützen. Dieser Wandel treibt die Nachfrage nach leichten und dennoch hochfesten Achsen und integrierten E-Achsen-Lösungen voran. Hersteller, die in elektrifizierungsfähige Designs investieren, können sich langfristige OEM-Verträge sichern und sich technologisch differenzieren. Darüber hinaus beschleunigen staatliche Anreize für emissionsfreie Busse die Flottenelektrifizierung in Europa, China und Nordamerika und erweitern den adressierbaren Markt für innovative Achslösungen, die auf batterieelektrische Fahrzeuge und Plug-in-Hybride zugeschnitten sindElektrofahrzeug(PHEV-)Busse.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Volatilität in der Lieferkette und Rohstoffabhängigkeit schaffen Herausforderungen für das Marktwachstum

Störungen in der Lieferkette und schwankende Rohstoffpreise stellen eine große Herausforderung für den Busachsenmarkt dar. Die Achsfertigung ist in hohem Maße auf Stahl- und Legierungskomponenten angewiesen, wodurch die Kosten anfällig für Schwankungen der Rohstoffpreise sind. Globale Lieferkettenprobleme, einschließlich Logistikverzögerungen und geopolitische Unsicherheiten, können sich auf Produktionspläne und Lieferzeiten auswirken. Diese Herausforderungen belasten die Beziehungen zu OEMs, die mit strengen Produktionsplänen und langfristigen Verträgen arbeiten. Kleinere Hersteller sind aufgrund der begrenzten Beschaffungsflexibilität besonders gefährdet. Die Beherrschung von Versorgungsrisiken bei gleichzeitiger Aufrechterhaltung einer gleichbleibenden Qualität und Kostenwettbewerbsfähigkeit bleibt eine entscheidende Herausforderung für Achsenlieferanten, die auf dem Weltmarkt tätig sind.

Segmentierungsanalyse

Nach Achsposition

Hohe tragende Rolle und Anforderungen an die Kraftübertragung, um die Hinterachsdominanz anzutreiben

Basierend auf der Segmentierung nach Achsposition wird der Markt in Vorderachse und Hinterachse unterteilt.

Das Hinterachssegment dominiert den Busachsenmarkt aufgrund seiner entscheidenden Rolle bei der Tragfähigkeit, Kraftübertragung und Fahrzeugstabilität. Die meisten Busse, darunter Stadt-, Überland- und Elektrobusse, sind auf robuste Hinterachsen angewiesen, um hohe Fahrgastzahlen und die Integration des Antriebsstrangs zu unterstützen. Der zunehmende Einsatz von Schwerlast- und Elektrobussen steigert die Nachfrage nach Hinterachsen weiter, da diese Fahrzeuge verstärkte Konstruktionen erfordern, um höhere Gewichte, Drehmomente und regenerative Bremsbelastungen zu bewältigen, was die OEM- und Ersatznachfrage aufrechterhält.

Das zweitgrößte Vorderachssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,7 % wachsen. Das Segmentwachstum wird durch steigende Sicherheitsvorschriften, Anforderungen an die Lenkleistung und die Modernisierung der Flotte unterstützt, was die Nachfrage nach fortschrittlichen Vorderachsen mit verbesserter Haltbarkeit, Federungsintegration und Lasthandhabungsfähigkeiten steigert.

Nach Achskonfiguration

Bedienerfreundlichkeit und hoher Einsatz im städtischen Nahverkehr zur Unterstützung der Segmentdominanz von Zweiachserbussen

Hinsichtlich der Achskonfiguration wird der Markt in 2-Achs-Busse, 3-Achs-Busse und Gelenk-/Mehrachsbusse unterteilt.

Das Segment der 2-Achs-Busse dominiert den Markt für Busachsen aufgrund seiner weiten Verbreitung im öffentlichen Nah- und Überlandverkehr. Diese Busse bieten ein optimales Gleichgewicht zwischen Passagierkapazität, Manövrierfähigkeit und Betriebskosten und sind damit die bevorzugte Wahl für städtische Verkehrsbetriebe und private Betreiber. Hohe Produktionsmengen, standardisierte Designs und der häufige Einsatz auf dichten Strecken führen zu einer konstanten Nachfrage nach OEM- und Aftermarket-Achsen. Ihre Eignung für Diesel-, CNG- und Elektrokonfigurationen stärkt die nachhaltige Akzeptanz in entwickelten und aufstrebenden Märkten zusätzlich.

Das Segment der Gelenk- und Mehrachsbusse wächst am schnellsten und verzeichnet im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 %. Getrieben wird das Segmentwachstum durch die steigende Nachfrage nach Hochleistungsbussen in Megacities,Bus-SchnellverkehrKorridore und Flughafen-Shuttledienste, was den Bedarf an mehrachsiger Lastverteilung und fortschrittlichen Achssystemen erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bustyp

Dichtes städtisches Einsatzgebiet und hoher Flottenumsatz sichern die Dominanz im Stadt-/ÖPNV-Bussegment

Basierend auf dem Bustyp ist der Markt in Stadt-/Transitbusse, Überlandbusse, Schulbusse und andere unterteilt.

Das Segment der Stadt- und Nahverkehrsbusse dominiert aufgrund ihres umfangreichen Einsatzes in städtischen öffentlichen Verkehrsnetzen und der hohen täglichen Auslastung den Markt für Busachsen. Diese Busse verkehren auf festen Strecken mit häufigen Stop-and-Go-Zyklen, was zu einem erhöhten Verschleiß der Achsen und einem stetigen Ersatzbedarf führt. Laufende Investitionen in städtische Mobilität, Bus-Schnellverkehrssysteme und ElektrizitätStadtbussedie Achsnachfrage weiter stärken. Große Flottengrößen und regelmäßige Wartungspläne aller kommunalen Betreiber sorgen für einen konstanten OEM- und Aftermarket-Verbrauch der Vorder- und Hinterachsen.

Das Überlandbussegment, das den zweitgrößten Marktanteil bei Busachsen hält, wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen. Das Segmentwachstum wird durch die steigende Nachfrage nach Intercity-Konnektivität, Tourismus und Fernreisen unterstützt, was den Bedarf an langlebigen Hochlastachsen erhöht, die für die Leistung auf Autobahnen und den Fahrgastkomfort optimiert sind.

Durch Technologie

Bewährte Zuverlässigkeit und umfassende Fahrzeugkompatibilität stärken die Dominanz des Segments konventioneller Achsen

Basierend auf der Technologie wird der Markt in konventionelle Achsen und elektrische Antriebsachsen (E-Achsen) unterteilt.

Das Segment der konventionellen Achsen dominiert den Markt für Busachsen aufgrund ihrer bewährten Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit Diesel-, CNG- und Hybridbusplattformen. Flottenbetreiber und Verkehrsbetriebe bevorzugen weiterhin konventionelle Achsen aufgrund ihrer bewährten Leistung, einfachen Wartung und breiten Servicenetzverfügbarkeit. Die hohe Durchdringung bestehender Busflotten und die ständige Nachfrage nach Ersatz unterstützen die Dominanz zusätzlich, da die Betreiber Haltbarkeit und Lebenszykluskosteneffizienz Vorrang vor schnellen Technologiewechseln geben.

Das Segment der elektrischen Antriebsachsen (E-Achsen) ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,9 % wachsen. Die Segmenterweiterung wird durch die beschleunigte Einführung von Elektrobussen, staatliche Emissionsvorschriften und die Nachfrage nach integrierten, energieeffizienten Antriebsstranglösungen vorangetrieben, die die Fahrzeugreichweite erhöhen und die Wartungskomplexität verringern.

Regionaler Ausblick auf den Busachsenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Bus Axle Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt für Busachsen und ist auch die am schnellsten wachsende Region, angetrieben durch den massiven Ausbau des öffentlichen Nahverkehrs, die rasche Urbanisierung und eine starke inländische Busproduktion. Länder wie China und Indien investieren weiterhin stark in Stadtbusse, Elektromobilität und Intercity-Konnektivität und sorgen so für eine hohe Achsnachfrage. Large vehicle production volumes, cost-efficient manufacturing, and government-backed fleet electrification programs further accelerate growth. Es wird erwartet, dass die Region im Prognosezeitraum die höchste CAGR verzeichnen wird, unterstützt durch den steigenden Ersatzbedarf großer, alternder Busflotten.

China-Markt für Busachsen

Schätzungen zufolge wird der chinesische Markt im Jahr 2026 auf einen Wert von rund 379,61 Millionen US-Dollar wachsen und den größten Anteil am weltweiten Marktumsatz ausmachen. Das Wachstum wird durch den massiven Ausbau der Elektrofahrzeugparks, den dichten öffentlichen Schnellladeeinsatz, strenge staatliche Vorgaben und die Unterstützung der Energieversorger vorangetriebenSmart GridIntegration und schnelle Einführung einer KI-gestützten, ultraschnellen Ladeinfrastruktur im ganzen Land.

Japanischer Markt für Busachsen

Schätzungen zufolge wird der japanische Markt im Jahr 2026 auf einen Wert von rund 65,02 Millionen US-Dollar wachsen und einen beträchtlichen Anteil am Weltmarktumsatz ausmachen. Das regionale Wachstum wird durch städtische Lademodernisierungen, OEM-geführte intelligente Ladeplattformen, Netzoptimierungsinitiativen und die zunehmende Einführung von Vehicle-to-Grid- und Energiemanagementsystemen unterstützt.

Europa

Europa hält den zweitgrößten Anteil am Markt für Busachsen, unterstützt durch strenge Emissionsvorschriften und die schnelle Einführung elektrischer und emissionsarmer Busse. Verkehrsbetriebe in ganz West- und Nordeuropa modernisieren aktiv ihre Flotten und erhöhen so die Nachfrage nach fortschrittlichen Achsen, die mit Elektroantrieben kompatibel sind. Die starke Präsenz führender Achshersteller und technologische Innovationen tragen zusätzlich zur Marktstabilität bei. Es wird erwartet, dass der europäische Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,0 % wachsen wird, angetrieben durch Ersatzbedarf, Anreize zur Elektrifizierung und Investitionen in eine nachhaltige städtische Mobilitätsinfrastruktur.

Deutschland Busachsenmarkt

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 auf einen Wert von rund 37,20 Millionen US-Dollar wachsen und einen erheblichen Anteil am Weltmarktumsatz ausmachen. Die Marktexpansion wird durch strenge Emissionsnormen, eine hohe Verbreitung von Elektrofahrzeugen, eine umfassende Einführung öffentlicher Ladestationen vorangetrieben.erneuerbare EnergieIntegration und starke Investitionen von Versorgungsunternehmen und Automobil-OEMs.

Nordamerika

Nordamerika stellt den drittgrößten Markt für Busachsen dar, unterstützt durch stetige Investitionen in öffentliche Verkehrsmittel und Schulbusflotten. Die Region profitiert von strukturierten Wartungszyklen und einem hohen Ersatzbedarf alter Busse. Die schrittweise Einführung von Elektrobussen, unterstützt durch Förderprogramme des Bundes und der Länder, schafft zunehmend Möglichkeiten für fortschrittliche Achslösungen. Während das Wachstum im Vergleich zum asiatisch-pazifischen Raum moderat ist, bleibt die Nachfrage aufgrund langer Fahrzeuglebenszyklen, behördlicher Sicherheitsanforderungen und laufender Modernisierungen städtischer und regionaler Verkehrssysteme stabil.

US-Busachsenmarkt

Der Wert des US-Marktes wird im Jahr 2026 auf rund 15,8 Millionen US-Dollar geschätzt, was einen beachtlichen Anteil am Weltmarktumsatz ausmacht. Das regionale Marktwachstum wird durch staatliche Anreize, schnelle DC-Schnellladeinstallationen, Flottenelektrifizierung,Smart HomeLadeeinführung und Ausbau der Interoperabilität zwischen Ladenetzen.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und Afrika, verzeichnet ein allmähliches Wachstum des Marktes für Busachsen. Die zunehmende Urbanisierung, staatlich geförderte Initiativen für den öffentlichen Nahverkehr und die zunehmende Intercity-Konnektivität treiben die Beschaffung neuer Busse voran. Länder, die in Bus-Schnellverkehrssysteme und Flughafen-Shuttledienste investieren, schaffen die Nachfrage nach langlebigen Achssystemen. Obwohl die Marktgröße nach wie vor kleiner ist, wird erwartet, dass die Verbesserung der Infrastruktur, der Ausbau städtischer Flotten und die zunehmende Konzentration auf den Nahverkehr ein stetiges langfristiges Wachstum unterstützen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen nutzen verbesserte technische Fähigkeiten, um fortschrittliche Produkte auf den Markt zu bringen

Der Busachsenmarkt wird von etablierten Tier-1-Achsenherstellern und globalen Antriebsstrangführern wie ZF Friedrichshafen, Dana Incorporated, Meritor, American Axle & Manufacturing (AAM), SAF-HOLLAND, Hyundai Transys und Carraro dominiert. Diese Akteure nutzen tiefe OEM-Beziehungen, fortschrittliche technische Fähigkeiten und globale Fertigungsnetzwerke, um Vorder-, Hinter- und Antriebsachsen für Stadt-, Überland- und Elektrobusse zu liefern. Ihr Portfolio umfasst konventionelle Schwerlastachsen, Leichtbaulösungen und integrierte Elektroantriebsachsen und ermöglicht eine breite Anwendungsabdeckung auf Diesel-, CNG-, Hybrid- und Elektrobusplattformen.

Wichtige Marktteilnehmer konzentrieren sich zunehmend auf technologische Differenzierung durch leichte Materialien, modulare Achsarchitekturen und elektrifizierungsfähige Designs, die höhere Lasten, regeneratives Bremsen und verbesserte Effizienz unterstützen. Strategische Kooperationen mit Bus-OEMs, Entwicklern elektrischer Antriebsstränge und Komponentenlieferanten ermöglichen integrierte Lösungen und eine schnellere Markteinführung. Darüber hinaus streben Unternehmen nach Kapazitätserweiterungen, regionaler Lokalisierung, Stärkung des Aftermarket-Services und gezielten Akquisitionen, um ihre Wettbewerbsfähigkeit angesichts steigender globaler Investitionen in zu verbessernöffentliche Verkehrsmittelund Buselektrifizierung.

LISTE DER WICHTIGSTEN BUS-ACHSE-UNTERNEHMEN IM PROFIL

- ZF Friedrichshafen AG(Deutschland)

- Dana Incorporated(UNS.)

- Meritor, Inc. (USA)

- American Axle & Manufacturing (AAM) (USA)

- Hyundai Transys (Südkorea)

- PRESSE KOGYO Co., Ltd. (Japan)

- HANDE-Achse (Shaanxi Hande) (China)

- Benteler International AG(Deutschland)

- KOFCO (Korea Forging Co.) (Südkorea)

- GKN Automotive(VEREINIGTES KÖNIGREICH.)

- JTEKT Corporation (Japan)

- Schaeffler Gruppe (Deutschland)

- Eaton Corporation (USA)

- Scania AB (Schweden)

- Volvo Group (Schweden)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025:ZF stellte auf der Busworld Europe 2025 seine Bus- und Reisebus-Achssysteme der nächsten Generation vor, darunter die Modelle A134 und AV134, die das Drehmoment und die Energieeffizienz für zukünftige Plattformen verbessern.

- Oktober 2025:TECO Electric & Machinery hat sich mit dem italienischen Unternehmen BRIST zusammengetan, um auf der Busworld Brüssel erstmals integrierte E-Achsen-Lösungen für Elektrobusse vorzustellen und Parallelwellen- und radseitige E-Achsen-Module für verschiedene Bus-Chassis-Konfigurationen vorzustellen.

- September 2025: Schaeffler präsentierte auf der IAA MOBILITY 2025 in München seinen elektrischen Achsantrieb EMR4 und stellte sein elektrifiziertes Antriebsportfolio einschließlich modularer E-Achssysteme für Nutzfahrzeuge vor.

- September 2025:ZF präsentierte auf der Busworld Europe 2025 integrierte Antriebs- und Achstechnologien zur Verbesserung von Effizienz, Sicherheit und digitaler IntelligenzBusse und Reisebusse

- März 2025:Cummins gab bekannt, dass die neue unabhängige Vorderradaufhängung und die fortschrittlichen eULFA-Achstechnologien von Meritor auf der Busworld 2025 erstmals vorgestellt werden, um globale Antriebslösungen für Busse und Reisebusse zu unterstützen

- Oktober 2024:Bharat Forge gab bekannt, dass das Unternehmen der Übernahme des Nutzfahrzeugachsengeschäfts von AAM in Indien, einschließlich der Werke in Pune und Chennai, zugestimmt hat, um seine Achsenproduktionsbasis zu erweitern.

- Mai 2024:ZF stellte auf der Busworld Türkiye seine elektrische Portalachse AxTrax 2 LF als Teil seiner E-Mobilitätsoffensive für Niederflur-Stadtbusse und fortschrittliche ADAS-Lösungen für den dekarbonisierten Busverkehr vor.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,2 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Achsposition, nach Achskonfiguration, nach Bustyp, nach Technologie und nach Region |

|

Nach Achsposition |

· Vorderachse · Hinterachse |

|

Nach Achskonfiguration |

· 2-Achser-Busse · 3-Achser-Busse · Gelenk-/Mehrachsbusse |

|

Von Bustyp |

· Stadt-/Transitbusse · Überlandbusse · Schulbusse · Andere |

|

Von Technologie |

· Konventionelle Achsen · Elektrische Antriebsachsen (E-Achsen) |

|

Nach Geographie |

· Nordamerika (nach Achsposition, nach Achskonfiguration, nach Bustyp, nach Technologie und nach Land) o USA (nach Technologie) o Kanada (nach Technologie) o Mexiko (nach Technologie) · Europa (nach Achsposition, nach Achskonfiguration, nach Bustyp, nach Technologie und nach Land) o Deutschland (nach Technologie) o Großbritannien (nach Technologie) o Frankreich (nach Technologie) o Restliches Europa (nach Technologie) · Asien-Pazifik (nach Achsposition, nach Achskonfiguration, nach Bustyp, nach Technologie und nach Land) o China (nach Technologie) o Japan (nach Technologie) o Indien (nach Technologie) o Rest des asiatisch-pazifischen Raums (nach Technologie) · Rest der Welt (nach Achsposition, nach Achskonfiguration, nach Bustyp, nach Technologie und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 959,0 Millionen US-Dollar und soll bis 2034 1.483,8 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 673,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5,2 % aufweist.

Das Segment der Stadt- und Nahverkehrsbusse ist nach Bustyp marktführend.

Die steigenden Investitionen in den öffentlichen Verkehr sind voraussichtlich Schlüsselfaktoren für das Marktwachstum.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf