Marktgröße, Anteil und Branchenanalyse für Eisenbahnbremssysteme, nach Fahrzeugtyp (Güterwagen, Lokomotiven, Personenwagen, Nahverkehrswagen), nach Bremstyp (Druckluftbremsen (pneumatisch), elektropneumatische Bremsen (EPB), regeneratives/dynamisches Bremsen, Vakuumbremsen), nach Komponente (Bremssteuerung und -betätigung, Energieversorgung und -übertragung, Reibungs- und Verschleißteile, Rad/Schiene, Schnittstellen- und Sicherheitserweiterungen, Park- und Hilfssysteme, Überwachung und Diagnose), nach Angebot (komplette Bremssysteme (OEM-Installation), Bremskomponenten und Ersatzteile (Ersatzt

Marktgröße und Zukunftsaussichten für Eisenbahnbremssysteme

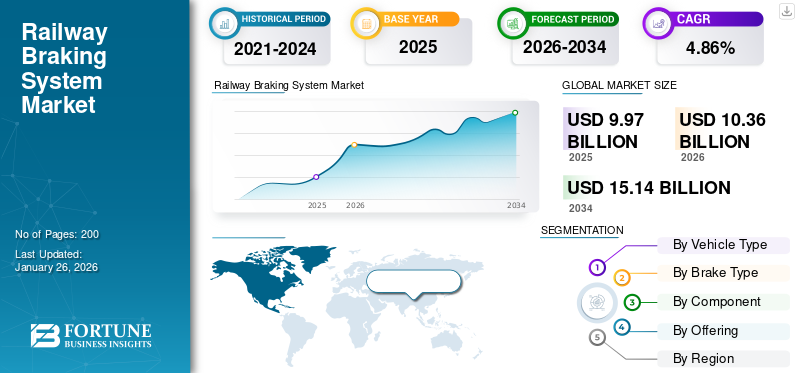

Die weltweite Marktgröße für Eisenbahnbremssysteme wurde im Jahr 2025 auf 9,97 Milliarden US-Dollar geschätzt und wird voraussichtlich von 10,36 Milliarden US-Dollar im Jahr 2026 auf 15,14 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,86 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Eisenbahnbremssysteme mit einem Marktanteil von 54,32 % im Jahr 2025.

Das Eisenbahnbremssystem umfasst Technologien und Komponenten, die ein sicheres Abbremsen und Anhalten von Zügen ermöglichen und so die Sicherheit der Fahrgäste und die betriebliche Effizienz gewährleisten. Zu den Bremssystemen gehören pneumatische, hydraulische, mechanische Bremsen und fortschrittliche elektronische Steuerungen, die auf Hochgeschwindigkeitszüge, Güterzüge, U-Bahnen und Stadtbahnnetze zugeschnitten sind. Das Marktwachstum wird durch steigende Investitionen in die Schieneninfrastruktur, strengere Sicherheitsvorschriften und die zunehmende Einführung von Hochgeschwindigkeits- und Stadtverkehrssystemen vorangetrieben. Fortschritte bei elektropneumatischen, elektromagnetischen Bremsen und regenerativem Bremsen sowie der Einsatz digitaler Überwachungssysteme, Leichtbaumaterialien uswvorausschauende Wartung, um die Nachfrage weiter zu stützen und die Leistung im weltweiten Bahnbetrieb zu steigern.

Zu den wichtigsten Akteuren auf dem Markt für Eisenbahnbremssysteme gehören Knorr-Bremse AG, Wabtec Corporation, Faiveley Transport (ein Wabtec-Unternehmen), CRRC Corporation Limited und Hitachi Rail. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Bremstechnologien wie elektropneumatische und regenerative Systeme, um Sicherheit, Energieeffizienz und Leistung zu verbessern. Strategische Investitionen in Forschung und Entwicklung, globale Servicenetzwerke und regionale Produktionsstätten stärken ihre Marktpräsenz. Kooperationen mit Bahnbetreibern, Innovationen in der digitalen Überwachung und vorausschauenden Wartung sowie nachhaltigkeitsorientierte Lösungen stärken ihre Rolle bei der Gestaltung der globalen Marktlandschaft weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Der Ausbau der Schieneninfrastruktur und die Einhaltung gesetzlicher Vorschriften steigern die Marktnachfrage

Steigende Investitionen in die Schieneninfrastruktur, darunterHochgeschwindigkeitszug, U-Bahn-Projekte und spezielle Güterverkehrskorridore steigern die Nachfrage nach fortschrittlichen Bremssystemen erheblich. Diese Großprojekte erfordern Bremslösungen, die unter unterschiedlichen Betriebsbedingungen Effizienz, Zuverlässigkeit und Fahrgastsicherheit gewährleisten. Gleichzeitig erfordern strenge Sicherheitsvorschriften internationaler und regionaler Behörden den Einsatz modernster Technologien wie elektropneumatische und elektromagnetische Bremsen. und regeneratives Bremsen/elektrodynamische Bremsen. Die Einhaltung dieser Normen zwingt Betreiber und Hersteller zur Integration innovativer Hochleistungsbremssysteme. Gemeinsam wirken der Ausbau der Infrastruktur und die Durchsetzung gesetzlicher Vorschriften als stärkste Treiber, beschleunigen das globale Marktwachstum und fördern gleichzeitig Innovation und Modernisierung in der Eisenbahnbremstechnologie. Im Juni 2025 kündigte die Eisenbahn die Ausweitung des automatischen Brems-/Kollisionsvermeidungssystems Kavach auf weitere 3.100 km in der South Central Railway Zone an; Es greift ein, indem es eine Zugbremsung auslöst, wenn das Signal oder die Geschwindigkeit nicht eingehalten wird.

MARKTBEGRENZUNGEN:

Hohe Anfangsinvestitions- und Wartungskosten bremsen das Marktwachstum

Aufgrund der hohen Anfangsinvestitionen und laufenden Wartungskosten, die mit fortschrittlichen Technologien verbunden sind, herrscht auf dem Markt eine große Hemmschwelle. Systeme wie elektronisch gesteuertes pneumatisches ECP-Bremsen und regeneratives Bremsen erfordern erhebliches Kapital für die Entwicklung, Installation und Integration in neue oder bestehende SystemeFahrzeuge. Darüber hinaus erfordern ihr Betrieb und ihre Wartung Spezialwerkzeuge, Ersatzteile und hochqualifizierte Techniker, was die Lebenszykluskosten erhöht. Für kostensensible Betreiber und Schwellenländer stellen diese Kosten erhebliche Hindernisse dar und verzögern oft Modernisierungsprojekte trotz anerkannter Sicherheits- und Effizienzvorteile. Folglich bleiben hohe Kosten der kritischste Faktor, der die breitere Einführung fortschrittlicher Bremslösungen weltweit hemmt.Im Oktober 2024 berichtete Alstom, dass die Wartung von Bremssystemen etwa 15 % der gesamten Zugwartungskosten ausmacht, was auf teure Komponenten einiger weniger Lieferanten zurückzuführen ist.

MARKTCHANCEN:

Digitalisierung und intelligente Bremslösungen erschließen neue Werte

Die zunehmende Einführung digitaler Technologien bietet eine große Chance auf dem Markt für Eisenbahnbremssysteme. Die Integration von IoT, Sensoren und KI in Bremslösungen ermöglicht Echtzeitüberwachung, vorausschauende Wartung und datengesteuerte Entscheidungsfindung. Diese Innovationen erhöhen die Sicherheit, reduzieren Ausfallzeiten und senken die Betriebskosten, was sie für Bahnbetreiber äußerst attraktiv macht. Intelligente Bremssysteme entsprechen auch den breiteren Branchentrends hin zu Automatisierung und vernetzter Mobilität. Für OEMs und Technologieanbieter stärkt das Angebot digitalisierter Lösungen nicht nur die Kundenbeziehungen durch servicebasierte Modelle, sondern eröffnet auch wiederkehrende Einnahmequellen und positioniert die Digitalisierung als eine der lukrativsten Zukunftschancen. Im September 2024 präsentierte Knorr-Bremse auf der InnoTrans fortschrittliche digital-elektropneumatische (Brake-by-Air) und digital-elektromechanische (Brake-by-wire) Bremssysteme mit dem Ziel, die Kapazität des Schienenverkehrs zu steigern, Bremswege zu verkürzen und die Systemverfügbarkeit zu verbessern.

Markttrends für Eisenbahnbremssysteme:

Nachhaltigkeit und regeneratives Bremsen prägen den Zukunftsmarkt

Nachhaltigkeit entwickelt sich zu einem bestimmenden Markttrend für Eisenbahnbremssysteme auf dem Markt für Eisenbahnbremssysteme. Da weltweit der Schwerpunkt auf der Reduzierung von CO2-Emissionen und der Verbesserung der Energieeffizienz liegt, setzen Betreiber zunehmend regenerative Bremssysteme ein. Diese Systeme gewinnen beim Abbremsen kinetische Energie zurück und speisen sie zurück in das Stromnetz oder Netz des Zuges, wodurch der Energieverbrauch und die Betriebskosten gesenkt werden. In Verbindung mit leichten Materialien und umweltfreundlichen Designs unterstützt regeneratives Bremsen sowohl Umweltziele als auch Kosteneinsparungen. Da Regierungen und Betreiber der grünen Mobilität Priorität einräumen, wird die Integration nachhaltiger Technologien die Produktentwicklung dominieren und die zukünftige Ausrichtung des globalen Bremssystemmarkts in der Eisenbahnindustrie bestimmen. Im Dezember 2024 führte Barcelona sein MetroCharge-System ein: Es erfasst regenerative Bremsenergie von U-Bahnen zu Kraftwerken und lädt Elektrofahrzeuge auf. Mittlerweile speisen 16 U-Bahn-Stationen überschüssige Bremsenergie über Kabel in straßennahe Ladegeräte für Elektroautos ein.

HERAUSFORDERUNGEN DES MARKTES:

Unterbrechungen der Lieferkette und steigende Rohstoffkosten setzen Hersteller unter Druck

Der Markt steht vor Herausforderungen durch Unterbrechungen der Lieferkette und steigende Rohstoffkosten. Komponenten wie fortschrittliche Legierungen, Verbundwerkstoffe,Sensoren, und Halbleiter sind für moderne Bremssysteme von entscheidender Bedeutung. Die Volatilität der Rohstoffpreise in Kombination mit geopolitischen Spannungen, Handelsbeschränkungen und pandemiebedingten Lieferengpässen führt zu höheren Produktionskosten und verzögerten Lieferungen. Diese Störungen beeinträchtigen die termingerechte Durchführung großer Bahnprojekte und belasten die Rentabilität. Hersteller sind gezwungen, ihre Beschaffungsstrategien zu optimieren, Lieferanten zu diversifizieren und in die lokale Produktion zu investieren. Dennoch bleiben Unsicherheiten in den globalen Liefernetzwerken eine anhaltende Herausforderung für ein stabiles Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Die zunehmende Urbanisierung und der Ausbau des U-Bahn-Netzes treiben das Wachstum im Segment der Nahverkehrsfahrzeuge voran

Basierend auf der Segmentierung der Fahrzeugtypen wird der Markt in Güterwagen, Lokomotiven, Reisezugwagen und Transitwagen unterteilt.

Nahverkehrsfahrzeuge werden den Markt dominieren und das am schnellsten wachsende Segment sein, angetrieben durch die schnelle Urbanisierung und steigende Investitionen in U-Bahn- und S-Bahn-Netze, die im Jahr 2026 einen Marktanteil von 34,47 % ausmachen werden. Regierungen geben Lösungen für den Nahverkehr Vorrang, um Staus und Emissionen zu reduzieren, was die Nachfrage nach zuverlässigen Bremssystemen steigert. Häufige Stop-and-Go-Einsätze in dicht besiedelten Städten erfordern hocheffiziente und wartungsarme Bremsen. Das Wachstum vonintelligente StadtInitiativen und die wachsende Zahl von Pendlern sorgen dafür, dass Nahverkehrsfahrzeuge weiterhin das führende Segment auf dem Markt bleiben. Im September 2025 gab die Mumbai Railway Vikas Corporation eine Ausschreibung im Wert von 2,36 Milliarden US-Dollar (21.000 Crore INR) für 2.856 Vande Metro-Vorortwagen mit langfristigen Wartungsverträgen bekannt.

Nach Bremstyp

Bewährte Zuverlässigkeit und Kosteneffizienz treiben den Einsatz von Druckluftbremsen voran

In Bezug auf den Bremstyp wird der Markt in Druckluftbremsen (pneumatisch), elektropneumatische Bremsen (EPB), regeneratives/dynamisches Bremsen und Vakuumbremsen unterteilt.

Druckluftbremsen (pneumatisch) werden aufgrund ihrer langjährigen Zuverlässigkeit, Einfachheit und Kosteneffizienz den Markt dominieren und im Jahr 2026 einen Marktanteil von 57,06 % ausmachen. Sie werden häufig in Güterzügen und Personenzügen eingesetzt und bieten eine robuste Leistung unter verschiedenen Betriebsbedingungen. Ihre etablierte Infrastruktur, einfache Wartung und die Einhaltung von Sicherheitsstandards machen sie für viele Betreiber zur bevorzugten Wahl. Insbesondere in frachtlastigen Regionen bleiben pneumatische Druckluftbremsen von entscheidender Bedeutung und sorgen trotz der Fortschritte bei elektronischen Alternativen für eine anhaltende Nachfrage im Segment der Bremstechnologie.

Im Januar 2025 stellte Progress Rail das verbesserte CCBIIe-System vor, das Ferndiagnose und Selbsttests für die Wartung von Druckluftbremsen unterstützt. Während das Segment der Druckluftbremsen den größten Marktanteil bei Schienenbremssystemen besitzt, nimmt die Einführung von regenerativem/dynamischem Bremsen aufgrund von Energieeffizienz, Nachhaltigkeitsanforderungen, Elektrifizierung und reduzierten Betriebskosten schnell zu.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Der Fokus auf Crashsicherheit und Haftungskontrolle steigert die Nachfrage nach Rad-Schiene-Schnittstellenkomponenten

Basierend auf den Komponenten ist der Markt in Bremssteuerung und -betätigung, Energieversorgung und -übertragung, Reibungs- und Verschleißteile, Rad-Schiene-Schnittstelle und Sicherheitserweiterungen, Park- und Hilfssysteme sowie Überwachung und Diagnose unterteilt.

Rad-Schiene-Schnittstellen und Sicherheitszusätze werden den Markt dominieren, da sie für die Gewährleistung der Bremseffizienz, die Minimierung von Schlupf und die Verbesserung der Fahrgastsicherheit von entscheidender Bedeutung sein werden. Komponenten wie Schleifgeräte, Adhäsionskontrollsysteme und Überwachungsgeräte werden dazu beitragen, die Bremsleistung unter wechselnden Streckenbedingungen zu optimieren und im Jahr 2026 einen Marktanteil von 47,50 % auszumachen. Der wachsende Fokus auf Unfallsicherheit, Zuverlässigkeit und Einhaltung internationaler Sicherheitsstandards erhöht die Nachfrage nach Kraftstoffen. Da die Fahrer Unfallverhütung und Leistungsstabilität in den Vordergrund stellen, ist dieses Segment ein wesentlicher Faktor für sichere und effiziente Bremsvorgänge.

Im September 2025 präsentierte ENSCO Forschungsergebnisse zu einem auf Dehnungsmessstreifen basierenden System, das Radlasten und Schienenschwellenkräfte überwacht, um eine beeinträchtigte Gleisunterstützung zu erkennen und die Sicherheit zu verbessern. Es wird erwartet, dass das Segment Überwachung und Diagnose im Prognosezeitraum für den Markt für Schienenbremssysteme mit der schnellsten jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segmentmarktes wird durch vorausschauende Wartung, Digitalisierung, IoT-Einführung und Einhaltung gesetzlicher Sicherheitsvorschriften vorangetrieben.

Durch Anbieten

Die lange Lebensdauer von Schienenfahrzeugen stützt die Nachfrage nach Bremslösungen im Ersatzteilmarkt

Basierend auf dem Angebot ist der Markt in komplette Bremssysteme (OEM-Einbau) und Bremskomponenten und Ersatzteile (Aftermarket) unterteilt. Die Bremskomponenten und Ersatzteile (Aftermarket) sind weiter unterteilt in Bremsbeläge/Bremsbacken, Bremsscheiben/Räder, Bremszylinder, Kompressoren und Behälter, Steuerventile, Elektronik, Sensoren sowie Kupplungen und Verbindungen.

Der Ersatzteilmarkt wird den Markt dominieren und aufgrund der langen Betriebslebensdauer von Schienenfahrzeugen das am schnellsten wachsende Segment sein, was eine kontinuierliche Nachfrage nach Ersatzteilen, Wartung und Upgrades ankurbeln wird und im Jahr 2026 einen Marktanteil von 86,12 % ausmachen wird. Bremsbeläge, Scheiben, Zylinder und digitale Nachrüstsätze müssen regelmäßig gewartet werden, um Sicherheit und Konformität zu gewährleisten. Betreiber verlassen sich auf Aftermarket-Services für vorausschauende Wartung und Leistungsoptimierung. Dieser ständige Wartungs- und Modernisierungsbedarf macht Aftermarket-Lösungen zum größten Umsatzträger im Markt. Im September 2025 erteilte die kasachische Staatsbahn (KTZ) Wabtec einen Auftrag im Wert von 4,2 Milliarden US-Dollar, der Serviceunterstützung und wahrscheinlich langfristige Teile-/Wartungsverträge umfasst.

Regionaler Ausblick auf den Markt für Eisenbahnbremssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific Railway Braking System Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

ASIEN-PAZIFIK

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 5,42 Milliarden US-Dollar und machte 54,32 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,65 Milliarden US-Dollar erreichen. Der Ausbau von Hochgeschwindigkeitszügen, U-Bahn-Projekte und steigende Passagierzahlen steigern die Nachfrage nach fortschrittlichen Bremslösungen. Regierungsinitiativen zur Förderung eines nachhaltigen Transports und städtischer Mobilität beschleunigen die Einführung regenerativer und elektropneumatischer Bremsen. Die schnelle Urbanisierung, das Wirtschaftswachstum und der steigende Frachtbedarf machen den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region und bieten OEMs und Zulieferern erhebliche Möglichkeiten, Marktanteile zu erweitern. Der japanische Markt wird bis 2026 voraussichtlich 1,23 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 voraussichtlich 2,75 Milliarden US-Dollar und der indische Markt bis 2026 voraussichtlich 0,78 Milliarden US-Dollar.

Im Juli 2025 stellte China seinen Hochgeschwindigkeitszug CR450 der nächsten Generation vor. Die Tests zielen auf einen kommerziellen Betrieb mit 400 km/h ab und verschieben die Grenzen der Brems- und Aerodynamikleistung

NORDAMERIKA

Nordamerika trug im Jahr 2025 mit einer Bewertung von 1,18 Milliarden US-Dollar 11,85 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,21 Milliarden US-Dollar erreichen. In Nordamerika wird das Marktwachstum durch die Modernisierung der veralteten Schieneninfrastruktur, die Einführung fortschrittlicher Güterverkehrskorridore und die Betonung der Einhaltung von Sicherheitsbestimmungen durch Behörden wie die FRA vorangetrieben. Die Ausweitung städtischer Verkehrsnetze, insbesondere U-Bahn- und Stadtbahnprojekte, schafft Nachfrage nach zuverlässigen, digital unterstützten Bremslösungen. Investitionen in vorausschauende Wartung und intelligente Bremstechnologien stärken die regionale Dominanz weiter und sorgen für betriebliche Effizienz und Sicherheit im gesamten Personen- und Güterverkehr.

Die USA dominieren die regionale Nachfrage in Nordamerika mit groß angelegten Güterverkehrsbetrieben und hohen Investitionen in die Modernisierung der S-Bahn. Bundesinitiativen zur Verbesserung der Sicherheitsstandards und zur Reduzierung der CO2-Emissionen treiben die Einführung regenerativer und elektropneumatischer Bremssysteme voran. Der Ausbau der Hochgeschwindigkeitskorridore und Stadtbahnprojekte von Amtrak treibt das Wachstum weiter voran. Auch der US-Markt profitiert von der Technologieintegration, einschließlich IoT-basierter Überwachung, die die Betriebszuverlässigkeit und Effizienz erhöht und ihn zu einem führenden Markt für die Einführung von Bremssystemen macht. Im August 2025 startete Amtrak seinen Hochgeschwindigkeitszugdienst NextGen Acela auf dem Nordostkorridor. Der US-Markt wird bis 2026 voraussichtlich 0,94 Milliarden US-Dollar erreichen.

EUROPA

Auf Europa entfielen im Jahr 2025 3,08 Milliarden US-Dollar, was 30,91 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,2 Milliarden US-Dollar erreichen wird. Das Wachstum des europäischen Marktes für Eisenbahnbremssysteme wird durch umfangreiche Hochgeschwindigkeitsnetze, strenge Nachhaltigkeitsanforderungen und strenge Sicherheitsstandards der ERA vorangetrieben. Länder wie Deutschland, Frankreich und das Vereinigte Königreich legen Wert auf grüne Mobilität und fördern die Einführung regenerativer Bremstechnologien. Die fortlaufende grenzüberschreitende Integration des Schienenverkehrs und von der Europäischen Union finanzierte Infrastrukturprogramme steigern die Nachfrage. Fortschrittliche digitale Systeme und Leichtbaumaterialien sind weit verbreitet und stellen sicher, dass Europa technologisch führend und ein ausgereifter, innovationsgetriebener Markt für Eisenbahnbremssysteme bleibt. Der im Juli 2025 eingeführte Avelia Stream Nordic X80 von Alstom ist für Hochgeschwindigkeitsfahrten unter nordischen Bedingungen konzipiert. Es verfügt über regenerative Bremssysteme, die zur Energieeffizienz beitragen und den CO2-Fußabdruck im Vergleich zu Vorgängermodellen um 37 % reduzieren. Für mehr Sicherheit ist der Zug außerdem mit dem European Train Control System (ETCS) ausgestattet. Der britische Markt wird bis 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen wird.

REST DER WELT

In Regionen wie dem Nahen Osten, Afrika und Südamerika wird der Markt durch wachsende Investitionen in neue Schieneninfrastruktur zur Unterstützung der Urbanisierung, der wirtschaftlichen Diversifizierung und der Güterverkehrsanbindung angetrieben. Die Region Rest der Welt eroberte im Jahr 2025 2,91 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,3 Milliarden US-Dollar prognostiziert. Projekte wie GCC-Eisenbahnverbindungen und lateinamerikanische U-Bahn-Erweiterungen steigern die Nachfrage nach modernen Bremssystemen. Obwohl die Akzeptanz im Vergleich zu entwickelten Regionen langsamer ist, schaffen steigende staatliche Mittel, internationale Partnerschaften und auf Nachhaltigkeit ausgerichtete Initiativen neue Chancen für Lieferanten in diesen Entwicklungsmärkten. Im Juli 2025 lieferte Alstom seinen ersten Triebzug für die U-Bahn-Linie 6-Orange in São Paulo aus, der mit regenerativer Bremstechnologie zur Verbesserung der Energieeffizienz und Nachhaltigkeit ausgestattet ist.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Digitalisierung, vorausschauende Wartung und regeneratives Bremsen stärken die Marktführerschaft

Der Markt für Eisenbahnbremssysteme ist hart umkämpft und wird von Global Playern wie Knorr-Bremse, Wabtec Corporation, Faiveley Transport, CRRC und Hitachi Rail angeführt. Unternehmen konzentrieren sich auf Forschung und Entwicklung, regionale Fertigung und digitale Innovationen, um Sicherheit und Effizienz zu verbessern. Strategische Kooperationen mit Bahnbetreibern, Investitionen in vorausschauende Wartungslösungen und nachhaltigkeitsorientierte Technologien wie regeneratives Bremsen stärken ihre Position. Der intensive Wettbewerb fördert kontinuierliche Innovation und sorgt weltweit für zuverlässige, konforme und energieeffiziente Bremslösungen.

LISTE DER WICHTIGSTEN EISENBAHNBREMSSYSTEM-UNTERNEHMEN IM PROFIL:

- Knorr-Bremse AG (Deutschland)

- Wabtec Corporation (UNS.)

- Alstom (Frankreich)

- Siemens Mobility GmbH (Deutschland)

- CRRC Corporation Limited (China)

- Stadler Rail AG (Schweiz)

- Hyundai Rotem Company (Südkorea)

- Dako-CZ, a.s. (Tschechische Republik)

- Akebono Brake Industry Co Ltd (Japan)

- Nabtesco Corporation (Japan)

- Jupiter-Wagen (Indien)

- Greysham International (Indien)

- Amsted Rail (USA)

- Kirloskar Pneumatik (Indien)

- Sundaram Brake Linings Ltd. (Indien)

- Siemens Mobility (Deutschland)

- YUJIN Machinery Ltd. (Südkorea)

- Verkko Global (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2025 schloss die Metro Bhopal Oszillations- und Notbremsversuche für neues Rollmaterial ab. Erfolgreiche Tests validierten Sicherheit, Stabilität und Bremseffizienz und ebneten den Weg für die Zertifizierung und den kommerziellen Betrieb sowie die Unterstützung der wachsenden U-Bahn-Infrastruktur und städtischen Mobilität in Indien.

- Im Juni 2025 kündigte Siemens die Markteinführung der batterieelektrischen Lokomotive Charger B+AC für den US-Personenverkehr an. Das Design integriert regeneratives Bremsen und digitale Steuerungen, unterstützt Dekarbonisierungsziele und stärkt die Einführung umweltfreundlicher Bremstechnologien im nordamerikanischen Eisenbahnsektor.

- Im Juni 2024 führte Wabtec Green Friction-Bremsmaterialien auf der Pariser RER-A-Linie ein. Diese fortschrittlichen Beläge reduzieren Partikelemissionen, erhöhen die Nachhaltigkeit und verbessern die Bremsleistung und verstärken damit die weltweiten Bemühungen um umweltfreundliche, zuverlässige und gesetzeskonforme Bremslösungen für den Schienenverkehr.

- Im Mai 2024 unterzeichnete Knorr-Bremse einen langfristigen Servicevertrag mit Stadler zur Überholung der Bremssysteme in europäischen Flotten. Die Vereinbarung umfasst 20.000 Bremssättel und läuft bis 2028. Dies unterstreicht die Bedeutung von Aftermarket- und Lifecycle-Services für ein stabiles Umsatzwachstum.

- Im Januar 2024 erhielt Wabtec von Siemens India einen Bremssystemauftrag im Wert von 157 Millionen US-Dollar für ein 9.000-PS-Lokomotivprojekt für Indian Railways. Der Vertrag umfasst die Lieferung von Bremssystemen (aus dem Wabtec-Werk in Hosur) sowie 35 Jahre Wartung.

- Im September 2023 brachte Knorr-Bremse seine CubeControl-Bremsplattform der nächsten Generation auf den Markt, die elektropneumatische, mechatronische und Softwarefunktionen integriert. Alstom hat sich für das System für Schwedens Hochgeschwindigkeitszüge mit Lieferungen zwischen 2024 und 2028 entschieden und zielt auf Effizienz, geringere Wartungskosten und eine verbesserte digitale Bereitschaft der Schienenbremstechnologie ab.

BERICHTSBEREICH

Die globale Marktanalyse für Eisenbahnbremssysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Bremstyp, Komponente, Angebot und Region |

| Nach Fahrzeugtyp |

|

| Nach Bremstyp |

|

| Nach Komponente |

|

| Durch Anbieten |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,97 Milliarden US-Dollar und soll bis 2034 15,14 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,86 % aufweisen wird.

Das Aftermarket-Segment war mit seinem Angebot führend auf dem Markt.

Investitionen in die Schieneninfrastruktur und Sicherheitsvorschriften fördern das Marktwachstum.

Führende Unternehmen wie Knorr-Bremse, Wabtec Corporation, Faiveley Transport, CRRC und Hitachi Rail dominieren den Markt.

Der asiatisch-pazifische Raum dominierte den Markt für Eisenbahnbremssysteme mit einem Marktanteil von 54,32 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf